东睦股份有限公司偿债能力分析

2016-06-20孙萌

孙萌

[摘要]财务报表分析能揭露公司财务状况、经营成果和现金流量等情况。通过财务报表信息我们可以清晰地看到公司的偿债能力、营运能力和赢利能力。文章通过分析东睦新材料集团股份有限公司(以下简称东睦股份有限公司)的财务报表数据,针对偿债能力进行主要分析,最终对报表使用的管理层、投资者及债权人作出建议。

[关键词]财务报表;偿债能力;财务分析

1.财务报表分析及偿债能力概述

财务报表分析,是通过收集、整理企业财务会计报告中的有关数据,并结合其他有关补充信息,对企业的财务状况、经营成果和现金流量情况进行综合比较和评价,为财务会计报告使用者提供管理决策和控制依据的一项管理工作。

从财务报表不同使用者的角度来看,财务报表分析的内容不尽相同。从整体而言,财务报表分析的主要内容包含以下几个方面:

首先,分析企业的负债结构与偿债能力,评估企业对负债资金的利用情况;其次,分析企业各项资产的周转使用,评价企业运营资产的能力;最后,分析企业利润指标的完成状况与赢利水平在不同年度的变化,评价企业的赢利能力。以上三个方面相互联系,互相补充,总体概括出企业的财务状况、经营成果与现金流量情况,从而满足不同使用者对财务信息的要求。其中偿债能力是使企业财务目标稳步实现的保障。

2.东睦新材料集团股份有限公司财务分析

2.1财务报表具体分析

2.1.1东睦股份有限公司资产负债表重要数据结构百分比分析(见表1)

(1)资金来源构成。由表1可知:2013-2015年,东睦股份有限公司债务融资比重从52.46%下降到27.13%,继而下降到27.09%,权益融资比重从47.54%上升到72.87%,继而上升到72.91%。从债务构成来看,非流动负债远高于流动负债,表明公司短期债务的财务风险和偿还压力都比较小。

(2)资金的运用构成。由表1可知:2013-2015年,东睦股份有限公司非流动资产所占比重较大且稳步提升,从60.53%上升到61.85%,继而到61.89%。从非流动资产构成来看,在建工程增幅较大且比重高于其他非流动资产,而这主要因为公司在进行新增1.2万吨汽车动力系统及新能源产业粉末冶金新材料技术改造项目,说明公司研发能力有所提升。同时,非流动资产上升将会提高公司日后的债务再融资能力。

(3)资金用途与资金来源的适配性。由表1可知:2013-2015年,在资金来源方面,东睦股份有限公司有60%以上的资金均来源于短期资金,权益资金来源均高于47%;而在资金运用方面,该公司有将近40%的资源配置在短期用途上,60%配置在中长期用途上。资金的来源与运用基本上是适配的。

2.1.2利润表重要数据的比较分析(见表2)

由表2可知:2013-2014年,东睦股份有限公司营业收入一直上升,增长率为7.93%,净利润也在同步上升,上涨了68.02%。然而,净利润的增长却远高于营业收入的增长,这主要是投资收益和营业外收入激增的推动作用。除此之外,营业外支出也相应地有了小量增幅,增长率为2.16%,主要因为非流动资产处置净损失所致。由于2015年为半年报,所以利润表数据不参与比较。

2.1.3现金流量表结构百分比分析

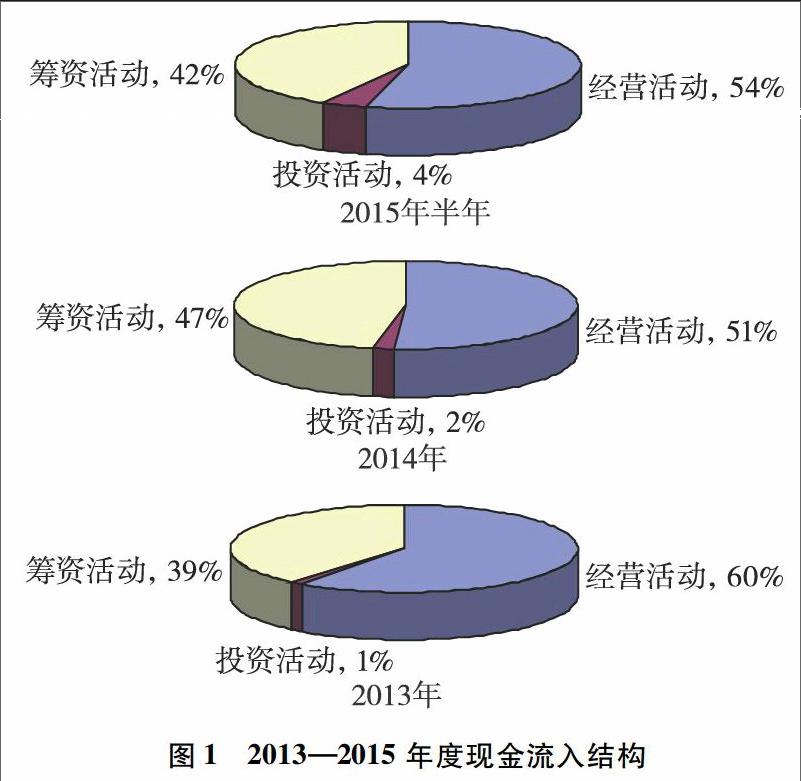

(1)2013-2015年度现金流量表现金流入结构百分比图示(见图1)。

由图1可知:2013-2015年,东睦股份有限公司的现金流入主要来源于经营和筹资活动,总比例约占现金流入的99%、98%和96%,且大多数来自于经营活动,分别约占60%、51%和54%,来自于销售商品、提供劳务所收到的现金。由此可知,东睦股份有限公司虽筹资活动带来了一定的现金流入,但仍主要依靠经营活动取得现金来源,这也符合一般规律,表明企业发展势头不错,销量较好,具有良好的竞争优势。

(2)2013-2015年度现金流量表现金流出结构百分比图示(见图2)。

由图2可知:2013-2015年,东睦股份有限公司的现金主要运用于经营和筹资活动,总比例约占现金流出的92%、84%和89%,且两项几乎平分秋色。由此可见,购买商品,接受劳务支付与用于偿还债务、分配股利、利润或偿付利息支付的现金占据了公司大部分现金流出。

2.2财务能力分析

2.2.1偿债能力分析

偿债能力是反映企业偿还到期债务的能力。一般分为长期和短期偿债能力。因此,分析偿债能力需要从短期和长期两个方面来进行:

(1)短期偿债能力。

由表3可知,2013年和2014年流动比率数值都低于标准值,较低的流动比率表明,公司短期偿债有风险,这也影响了公司资金使用效率和获利能力。近三年的速动比率都略高于1或者接近1,表明企业取得借款比较容易,有足够的能力来偿还流动负债。

(2)长期偿债能力。

资产负债率又称财务杠杆,它可以帮助股东用较少的资金支配较多的资产,并获得由这些资产所创造的利润,一般认为比率为50%~60%是比较稳健的。在表4中,公司在2013年时还有较好的资产负债率,但是在2014年和2015年资产负债率却明显低于50%,说明了公司债权人所提供的资金占全部资金的比重较低,企业的偿债能力较强。

2.2.2营运能力分析

由表5可知:东睦股份有限公司在近三年存货周转率不断下降,周转天数增加,表明公司产品的产销不好,存在一定的滞销状况,公司应注意产品的销售情况,公司营运能力受到一定影响。

2.2.3赢利能力分析

在这三年内,如表6所示东睦股份有限公司的销售毛利率和销售净利率呈稳步增长趋势,赢利能力逐步增强。同样,企业的净资产收益率的增长幅度在2013年到2014年比较大,说明企业能够很好地运用资金,使企业的赢利能力稳步提升,在利用自有资本获取报酬的能力不断提升,公司发展态势良好。

2.3总结

财务报表是一个晴雨表,我们通过对其分析,可以判断出一个公司财务状况是否良好,就以东睦股份有限公司为例。由资产负债表可知,东睦股份有限公司以固定资产为主的非流动资产比重比较大,说明公司正在进行适度的扩张,扩大业务量,同时需要更多的固定资产用于生产销售,这也从侧面印证了公司具有良好的发展前景。由利润表可知,东睦股份有限公司具有较高的净利润增长额,说明公司有良好的营销及管理手段,赢利能力不差,同时还具有相当的投资价值。由现金流量表可知,东睦股份有限公司筹资活动现金流出比重在加大,应当适当做出调整来规避风险。通过财务能力分析可以看出,东睦股份有限公司的流动比率和速动比率都不在标准值附近,因而公司应提高其自身流动资产流动性;其营运能力也存在一定问题,自身的存货周转时间在变长,有滞销的危险性,公司应降低其存货周转率;但是其赢利能力还是很喜人的,这两年来有明显的提高,这就更加要求公司要加强自身资产管理,提高自主创新能力和内部管理能力,同时密切关注市场以期扩大营销。

3.加强企业财务管理的建议

通过以上对东睦股份有限公司的财务报表分析可以知道,该公司的财务状况存在一定的问题。针对存在的问题,对管理层、投资者及债权人提出以下建议。

3.1对管理层

首先,管理层要注意到公司的存货周转率在近三年呈下降趋势,下降幅度虽然不大,但仍应引起重视;其次,企业应当减少库存,避免存货浪费的现象,同时减少企业对存货的保管、整理费用的支出;再次,企业应当制定合适的营销策略,增加产品的销售量;最后,企业应该对市场进行及时的调查了解,摸清市场需求,生产出适销对路的高质量产品。应该建立科学的预算体系,力求全面、正确的得到资金信息,以此制定出应对决策,做好风险的防范,提高生产经营效率。

3.2对投资者

针对投资者而言,东睦股份有限公司投资前景看好,首先公司持续技术创新和产品自主研发,同时在2013年进行了股权激励,在2014年以高价完成浙江科达磁电有限公司60%的股权转让,并在转让后将该公司更名为“浙江东睦科达磁电有限公司”,将其注册资本由980万元增至3000万元。通过对外投资,有助于公司实现由粉末冶金结构零件行业向粉末冶金功能材料行业的拓展,进一步提升核心竞争力。从业绩、增速、总股本三方面的综合优势看,在目前整个上市公司里面,算是为数不多的战略备选股。

3.3对债权人

通过对资产负债表、利润表以及现金流量表的分析来看,公司整体的偿债能力良好,短时间内不会出现债务资金偿还不及等问题,从长期来看,偿债能力依旧良好,债权人可以适当增持。