基于Markov模型的应收账款风险管理

2016-06-16张丽亚

摘 要:应收账款的存在能够给企业带来一定的机遇,比如增加销量,抢占市场份额等,但作为一种债权,虽然性质上属于资产,然而其能否顺利全额收回,企业并非有十足的把握。为降低企业应收账款坏账风险,改善企业财务状况,本文引入马尔科夫模型,以南纺公司为例,为应收账款的风险预测与管理提供新视角。

关键词:应收账款;风险管理;Markov模型;坏账预测

一、前言

应收账款是企业的一项债权资产,是企业从事产品销售活动或提供劳务时产生的应收未收的款项,具体包括企业销售产品、材料或是提供各类劳务活动中应向对方收取的价款部分、税金部分以及垫付的各种款项,如运杂费等。由于应收账款这部分资金是被外单位所占用,因此何时能够收回款项,能收回多少款项,对企业来说存在着很大的不确定性。此外,企业为尽早收回账款,往往需付出较高的收账成本,例如各种调查费用、现金折扣等。因此,科学管理应收账款,合理预测坏账损失,加快回收现金,减少机会成本,降低经营风险,对企业来说十分重要。

二、基于Markov链的应收账款风险预测模型

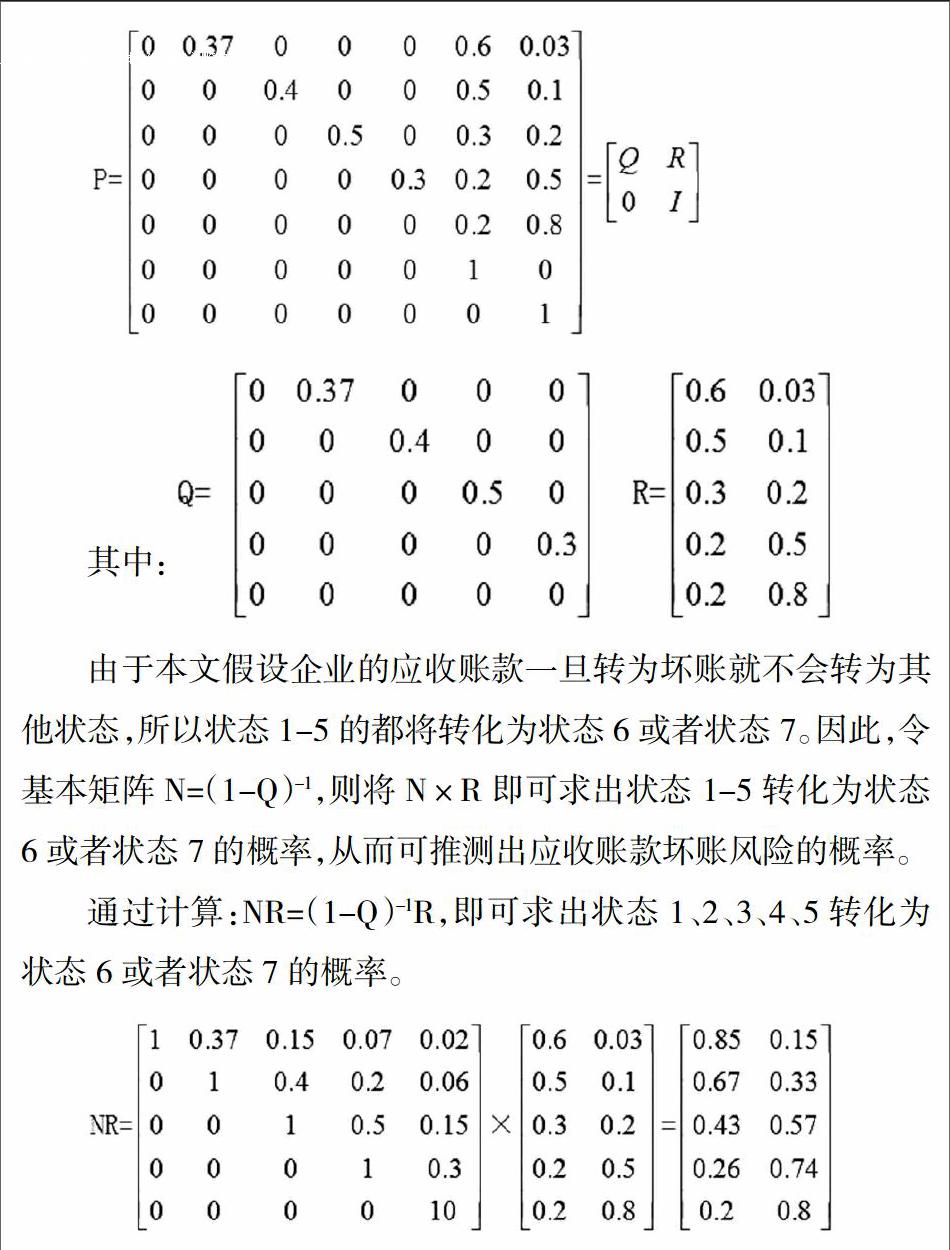

Markov链是一种具有平稳转移概率的离散型马尔科夫过程,可以用来预测数量有限且各期的转移概率为常数的状态发生概率。由于马尔科夫链具有无记忆性,因此,未来的状态仅仅取决于紧临的前一时期的状态。即:P(Xn+1=x|X0,X1,X2,…Xn)=P(Xn+1=x|Xn),其中Xn是在时间n的状态。若对任何非负整数n,Markov链{Xn,n>=0}的转移概率Pij(n)与时刻n无关,就说明 Markov链具有时齐性。若Pij=P(Xm+1=j|Xm=i),当Pij=1时称状态i为吸收态,当状态进入吸收态时能再转为其他状态。

基于以上理论,本文将应收账款的账龄变化状态视为一个具有离散型的状态空间,根据账龄变化将南京纺织品进出口股份有限公司(以下简称南纺公司)的应收账款分为7种状态。其中:状态1:0-1年;状态2:1年-2年;状态3:2年-3年;状态4:2年-3年,状态5:4年-5年;状态6:收回;状态7:坏账,即企业应收账款的状态分布空间Z={1,2,3,4,5,6,7}。本文假设企业的应收账款一旦转为坏账就不会转为其他状态,因此状态,6、7为吸收态。

根据上述结果可知,南纺公司一年以内的应收账款收不回来的可能性为15%,一至两年的应收账款收不回来的概率为0.33,当应收账款账龄超过两年,收不回来的可能性就达到57%,三年以上应收账款发生坏账的可能性就更高。

三、南纺公司应收账款风险预测实证分析

根据上述模型,若设应收账款初始状态为S0,将S0×N×R,即可预测企业目前应收账款水平下发生坏账的金额。

由南纺公司2015年年报披露可知,处于状态1的应收账款余额有146273168.19;处于状态2的应收账款余额有2641751.78;处于状态3的应收账款余额有4517103.79;处于状态4的应收账款余额有1874500.09,处于状态,5的应收账款余额有601152.06。因此,初始状态S0为(146273168.19,2641751.7,4517103.79,1874500.09,601152.06)。则通过计算得出S0NR=(128652121.72,27255554.19),即说明南纺公司五年内的应收账款坏账金额约有27255554.19,由于该公司五年以上的应收账款坏账率为100%,因此对于南纺公司账龄超过5年的应收账款125689440.71全额计提的坏账准备。结合预测,可知南纺公司应收账款总额281597116.62中,预计可能收不回的金额约有152944994.9,约占应收账款总额的54.31%,说明该企业应收账款坏账损失风险略高,企业应加强应收账款的管理,降低坏账损失风险。

结合上表数据可知,南纺公司按欠款方归集的期末余额前五名的应收账款中应收TWIN STAR IMPORT INC公司的账款金额最高,占应收账款总额的9.42%,但由于账龄没有超过一年,因此仅按应收账款期末余额的3%提取了坏账准备。对此,本文认为南纺公司应该采取积极措施,尽快收回该家公司应收账款,减少机会成本。排名前五的其余四笔应收账款由于已有确凿证据表明收回可能性很小,因此南纺公司已经对该部分应收账款计提了全额的坏账准备。通过进一步调查,本文发现南纺公司对澳大利亚客户HOTPOINT(AUST) PTYLTD的应收账款早在2012年公司的年报中就已经对该公司应收外汇账款3,318.82 万元人民币计提了100%坏账准备。但南纺公司并没有因此严格控制对该家公司赊销业务,随后三年中对其应收账款又增加了215.94万元。因此,本文认为南纺公司需要进一步完善客户信用资料,避免造成更大的损失。

四、南纺公司应收账款风险应对措施

结合上述分析,本文认为南纺企业可采取如下措施应对应收账款风险:(1)完善内控制度,建立客户信用评价系统,对赊购单位进行严格的信用评估。此外,控制“赊销申请单”以及“延期付款申请单”的审批制度,防止舞弊发生。(2)加强应收账款的日常监管,定期核查应收账款,对金额重大的应收账款进行跟踪管理,必要时采取现金折扣等方式催收应收账款。(3)健全坏账核销制度,遵循牵制原则,对每一笔应收账款的核销保证至少经两位负责人批准,并派专人负责管理已核销的坏账,一方面及时进行记录,一方面采取各种措施回收账款。(4)采用应收账款保理、应收账款质押、债转股等管理措施等规避应收账款坏账风险,降低损失。

参考文献:

[1]徐徽.分析我国企业应收账款的管理[J].价值工程,2011,(2):132.

[2]刘晓星.基于吸收态马尔可夫链的银行贷款风险管理[J].现代管理科学,2006,(8):96-98.

作者简介::张丽亚(1989- ),女,汉族,河南焦作,硕士,单位:华南农业大学珠江学院,研究方向:会计学