高职院校会计专业人才培养模式实证研究

——基于毕业生视角的就业调查

2016-06-14上海工商职业技术学院孙刘玉上海海事大学经济与管理学院

上海工商职业技术学院 孙刘玉 上海海事大学经济与管理学院 张 涛

高职院校会计专业人才培养模式实证研究

——基于毕业生视角的就业调查

上海工商职业技术学院孙刘玉上海海事大学经济与管理学院张涛

摘要:本文以2014年上海市高职院校420名会计专业应届就业的毕业生为样本,实证考察了高职院校会计专业基本教育教学工作与职业能力证书、就业之间的关系。由此提出以会计上岗证为核心,加大实习实训力度,实施“分层、分类、分批”的人才培养模式。

关键词:高职院校会计专业人才培养模式

2014年6月23日,国务院印发了《关于加快发展现代职业教育的决定》(简称《决定》)。我国将以建设现代职业教育体系为突破口,对教育结构实施战略性调整。教育部副部长鲁昕在2014年中国发展高层论坛上谈到中国教育结构调整和现代职业教育时指出,中国首先将建设一个以就业为导向的现代职业教育体系,从教育模式、教育机制到人才培养模式,均以就业为导向;其次,建立系统化培养技术技能人才的体系,目标是面向生产一线培养以技术为基础的技能型人才。我国当前的职业教育是个“断头桥”,培养出的技术技能人才,不能继续攻读更高学位。《决定》的发布标志我国正式开启高职人才培养的“立交桥”搭建工作,让高职学生可以一直学到专科教育、本科教育、专业硕士,甚至专业博士。那么,如何具体调整高职院校会计专业人才培养模式的问题尤为重要。本文通过对上海市高职院校420名会计专业就业毕业生的调查分析,试图就此问题找出实证依据。

一、研究假设

为了具体分析高职院校会计专业人才培养模式,本文首先对高职院校会计专业的基本教学工作分成理论教学和实践教学两类。同时,本文根据上海市大多高职院校会计专业所开设的理论课程,将理论教学部分按照对学生专业知识、能力的培养重点不同具体分为专业核心课、技能基础课和能力拓展课。专业核心课程主要有《基础会计》、《财经法规与会计职业道德》、《会计电算化》三门上岗证考试课和《财务管理》、《经济法》、《中级财务会计》、《审计学》、《管理会计》、《成本会计》、《税法》等专业主要课程。技能基础课主要有《高等数学》、《高职英语》、《统计学》、《心理学》和《计算机应用基础》等。能力拓展课主要有《西方经济学》、《管理学》、《市场营销》、《金融学》、《国际贸易与实务》《文秘》、《行政管理》等。实践教学方面,本文统称专业实习实训课。另外,本文对高职院校会计专业学生在毕业前所能取得的主要职业能力证书分成两大类,即专业证书和基础技能证书,其中专业证书包括外贸会计证、会计上岗证和初级会计师证书,基础技能证书有中高级电子商务证书及计算机等级证书、英语三级证书和英语四级证书。根据以上分类和分析,本文提出如下假设:H1:就业毕业生认为会计专业核心课和专业实习实训对专业证书具有正向影响;基础技能课和能力拓展课对专业证书无显著影响。H2:就业毕业生认为基础技能课对基础技能证书具有正向影响;专业核心课、专业实习实训和能力拓展课对基础技能证书无显著影响。H3:就业毕业生认为会计专业核心课和专业实习实训对财务或会计相关就业岗位具有正向影响;基础技能课和能力拓展课对非财务或会计相关就业岗位具有正向影响。

二、数据来源

本研究的数据来源是通过问卷调查,统计分析收回的有效问卷。调查步骤如下:第一,首先经过同济大学工商管理专业部分博士生和上海工商职业技术学院商务与管理系领导与老师在充分调研讨论后设计问卷初稿;此问卷包括三个部分,第一部分为被调查者就业的基本情况,包括性别、就业状态、就业地区、薪资、就业单位性质、就业途径等等。第二部分为被调查者求职中与就业相关的能力和素质因素,包括对就业影响较大的因素、学校学习期间的获得的对就业最有帮助的收获、求职择业中所欠缺的能力等等。第三部分为影响就业岗位的教育教学工作,包括专业核心课、技能基础课、能力拓展课、专业实习实训以及职业能力证书。第二、随机请20位高职院校会计专业应届毕业生试填,在其就业经验基础上对相关调查问题,尤其是各类课程、实习实训、证书对就业岗位影响的权重比例进行讨论修改以形成第二稿;第三、在上海工商职业技术学院召开会计专业毕业生就业座谈会,再此基础上再次讨论修改形成第三稿(终稿);第四、选取样本大规模发放,样本的选取是研究的最基本工作,由于本文是从就业毕业生的视角来研究高职院校会计专业人才培养模式,因此,本文选择高职院校会计专业即将毕业离校就业的学生为调查对象,这部分学生对求职择业、实习及签订就业三方协议等已经具有半年的亲身体验,对问卷的填写具有相当高的效果和可信度。本研究共合计发放问卷528份。发放途径包括:一是在上海工商职业技术学院会计专业学生毕业答辩时直接发放收回128份;二是选择熟悉的上海市其他开设会计专业的高职院校中的4所院校的熟悉老师代为发放各100份,4所院校合计收回371份。共合计收回问卷499份,其中有48份未完整填写重要内容,占9.62%,另有31份填写未就业,占6.21%,皆为无效问卷。有效问卷420份,最后分析样本数为420份,问卷收回率为94.51%,有效问卷回收率为79.55%。

三、变量定义与模型构建

(一)变量定义问卷设计以及变量的选取和计量对研究的结果至关重要。本研究中的因变量是就业岗位、专业证书和基础技能证书;自变量包括专业核心课、技能基础课、能力拓展课和专业实习实训。下面分别介绍各变量的计量方法。一是就业岗位(JYG)。就业为虚拟变量,如果被调查人目前从事的工作岗位为财务或会计相关岗位,则JY=1;如果被调查人目前从事非财务或会计相关岗位,则JY=0。二是专业证书(ZYZ)。从目前高职院校会计专业学生取得的专业证书分析,主要有外贸会计证、会计上岗证和初级会计师证,本文在对高职院校会计专业学生充分调研的基础上根据三种证书考取的难易程度及高职院校学生的能力层次对三种证书赋予相应权重,分别为外贸会计证5%,会计上岗证55%,初级会计师证40%,然后设计问题由被调查人可多项选择认为在校期间最必要考取的专业证书,由此计算得出每个被调查者的专业证书的综合权重作为ZYZ值。三是基础技能证书(JNZ)。基础技能证书主要有中高级电子商务证书、英语三级证书和英语四级证书。按照与专业证书相同的方法,分别赋予权重为中高级电子商务证书5%,英语三级证书40%,英语四级证书55%。然后计算得出每个被调查者认为在校期间最必要考取的基础技能证书综合权重作为JNZ值。四是专业核心课(ZYK)、技能基础课(JCK)和能力拓展课(TZK)。对于三类课程变量的赋值,本文首先设置三个问题并根据其对高职院校会计专业应届毕业生求职择业的帮助分别为三个问题赋予相应的权重,分别对问题一“目前工作帮助最大的课程”赋予权重60%,对问题二“将来发展帮助最大的课程”赋予权重30%,问题三“会计专业还应开设的对工作有重要帮助的课程”赋予权重10%。然后,对问题一和问题二列出所有主要的专业核心课、技能基础课和能力拓展课共二十门课程作为选项,要求被调查者从中按照对工作帮助的重要性程度的顺序选出最重要的前五门课程,这五门课程所占的权重分别为30%、25%、20%、15%、10%;对于问题三,在充分调研基础上分别对三类课程各列出两门最重要的课程作为选项,共六项选项,每个选项的权重为16.67%,由被调查者从中多项选择。接着,根据被调查者的选择情况,针对三个问题分别计算每位被调查者的三类课程对其求职择业的权重。最后,按照三个问题的权重,计算每位被调查者三类课程的加权平均权重值分作为其ZYK值、JCK值和TZK值。五是专业实习实训(SX)。对专业实习实训,本文首先列出会计专业主要的五项实习实训及校企合作的项目,按课时量分别赋予权重,分别为工商企业认知实习16.67%,会计实验室模拟实训33.32%,ERP模拟沙盘实训16.67%,财务软件实训16.67%,会计电算化实训16.67%;然后,由被调查者从中多项选择认为对工作有较大帮助的选项;最后,计算该被调查人的总权重作为其SX值。

(二)模型构建本文构建模型1来考察假设H1,即会计专业核心课、专业实习实训、基础技能课和能力拓展课对专业证书的影响;构建模型2考察假设H2,即会计专业核心课、专业实习实训、基础技能课和能力拓展课对基础技能证书的影响;构建模型3考察假设H3,即会计专业核心课、专业实习实训、基础技能课和能力拓展课对就业岗位的影响。具体模型如下:

其中,ZYZ表示专业证书,JNZ表示基础技能证书,JYG表示就业岗位,ZYK表示专业核心课,JCK表示技能基础课,TZK表示能力拓展课,SX表示专业实习实训。

四、调查结果统计与实证分析

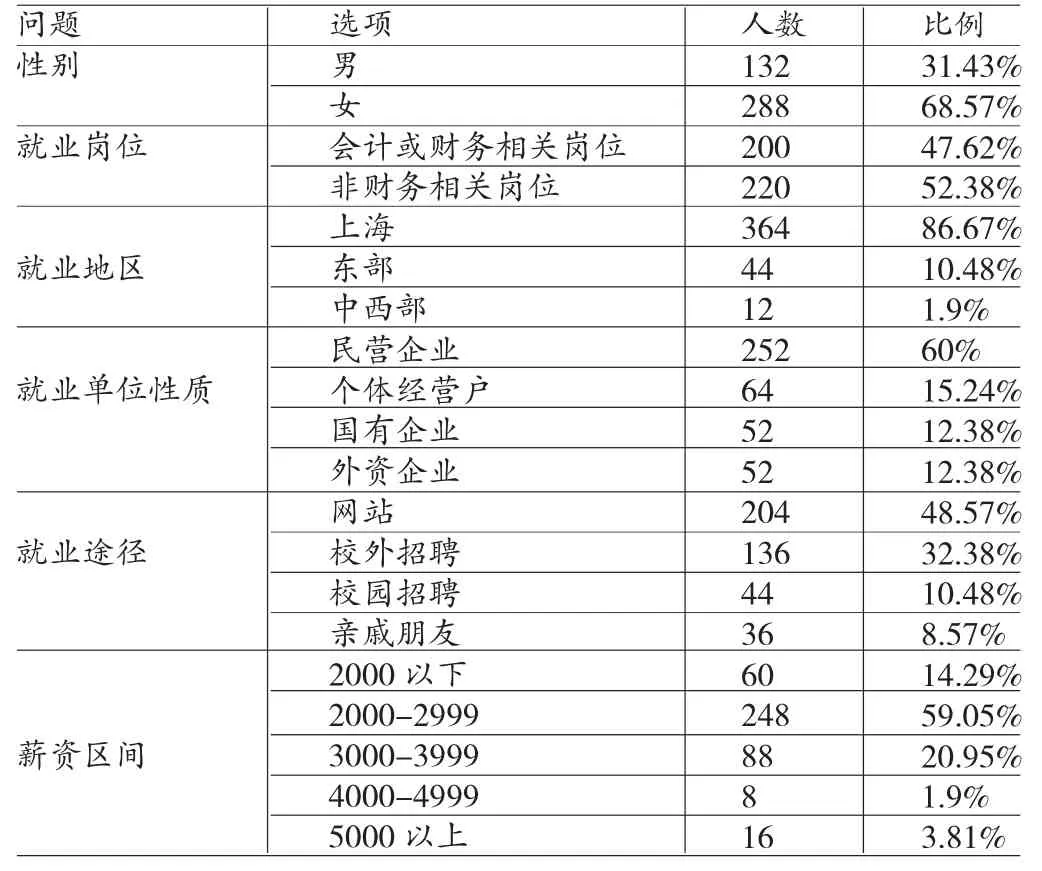

(一)调查结果统计问卷的第一部分为被调查者就业的基本情况,包括性别、就业状态、就业地区、薪资、就业单位性质、就业途径等等。样本总体就业的基本情况如表1所示。通过表1可知,420个样本中,男女比例在1:2.2左右,符合会计专业性别比例。被调查者就业地区基本上分布在上海地区。被调查者47.62%从事财务或会计相关工作。而被调查者的就业途径主要是通过网站和校外招聘求职。60%的被调查者的是在民营企业中就业,薪资主要分布在2000-2999这一阶段。总体而言,样本总体分布较为合理。

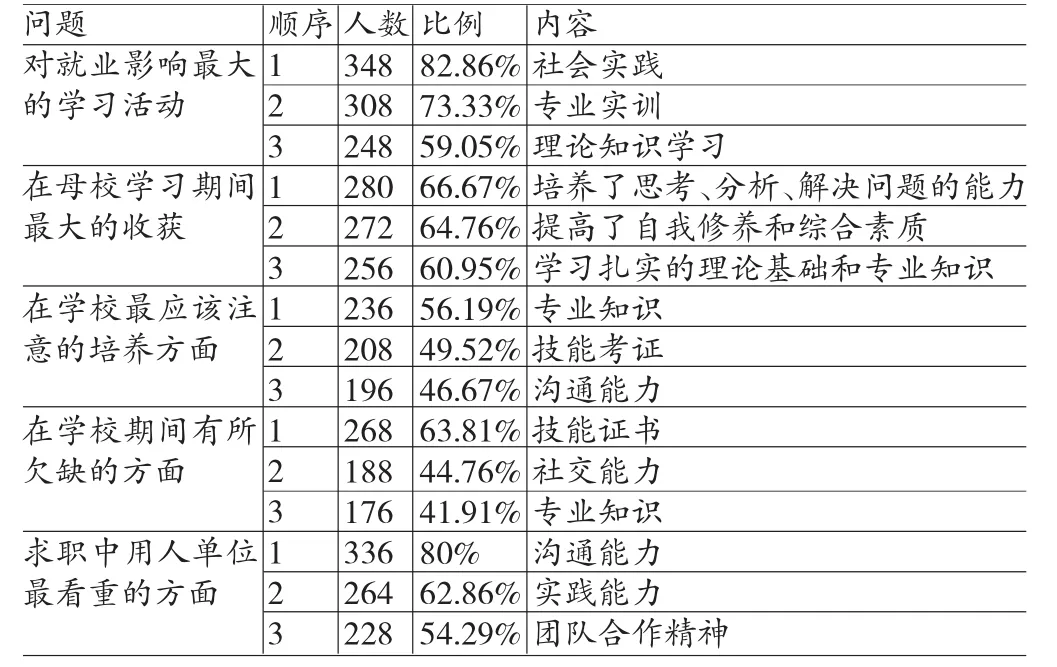

问卷的第二部分为与被调查者就业相关的学习、能力与素质等因素的选择,包括对就业影响最大的学习活动、在母校学习期间的最大收获、在学校最应该注意的培养方面、在学校期间有所欠缺的方面、求职中用人单位最看重的方面等问题。每个问题都要求被调查者从中选择三项。根据被调查者的选择,每个问题最重要的前三项情况统计如表2所示。从表2中可见,与就业相关的最重要的因素包括实践实训、理论专业知识、技能证书、沟通社交能力。

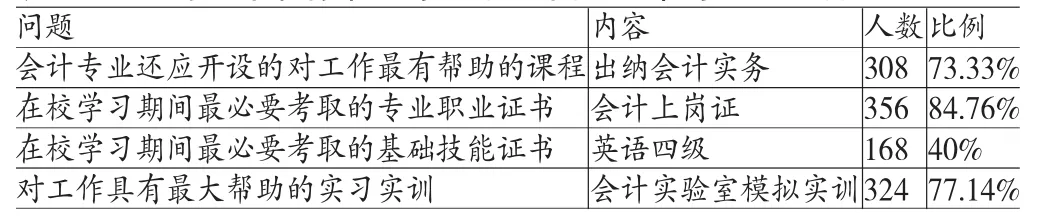

问卷的第三部分为影响就业的基本教育教学,包括专业核心课、技能基础课、能力拓展课、专业实习实训以及职业能力证书。通过表3可见,对目前工作帮助最大和最小的前五门课平均权重的均值分别为12.59%和1.14%,经过配对样本T检验,两者均值具有显著差异。对将来工作帮助最大和最小的前五门课平均权重的均值分别为11.41%和1.64%,经过配对样本T检验,两者均值具有显著差异。而且对目前和将来工作帮助最大的前五门课程基本一致,对目前和将来工作帮助最小的前五门课程也基本一致。通过表4可见,73.33%的被调查者认为出纳实务这门课对工作具有很大的帮助,学校应该开设。会计上岗证和英语四级证书是在学校期间最应该考取的证书;会计实验室模拟实训是对工作最有帮助的实习实训。

表1 被调查者就业的基本情况

表2 被调查者就业相关的学习、能力及素质的最重要的前三项

表3 对目前和将来工作帮组最大和最小的前五门课程

表4 对工作最有帮助的应开设课程、证书与实习实训

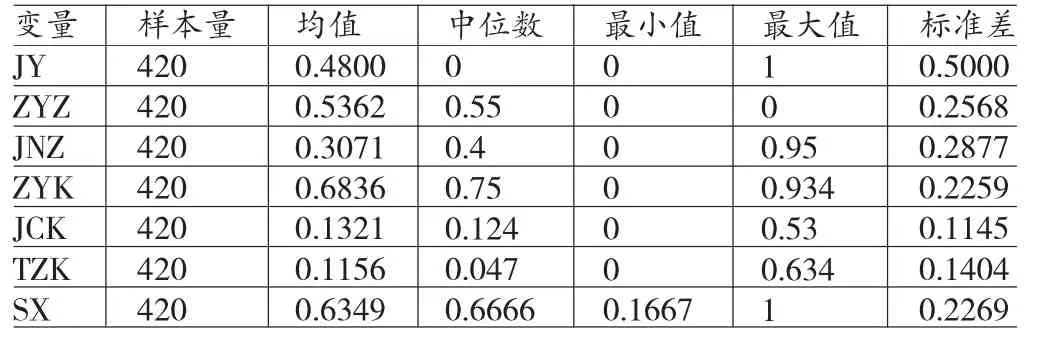

(二)变量的描述性统计表5给出了变量的基本描述性统计结果,包括样本量、均值、中位数、最小值、最大值和标准差。从表5可知,就业岗位的均值为0.48,中位数为0,最小值0,最大值1,被调查者从事财务或会计相关岗位工作将近一半人数。专业核心课均值为0.6836,中位数为0.75,最小值为0,最大值为0.934,被调查者认为专业核心课对工作帮助的权重较高。专业实习实训均值为0.6349,中位数为0.6666,最小值为0.1667,最大值为1,被调查者认为实习实训对工作的帮助较大。其他变量的描述性统计见表5。

表5 变量描述性统计

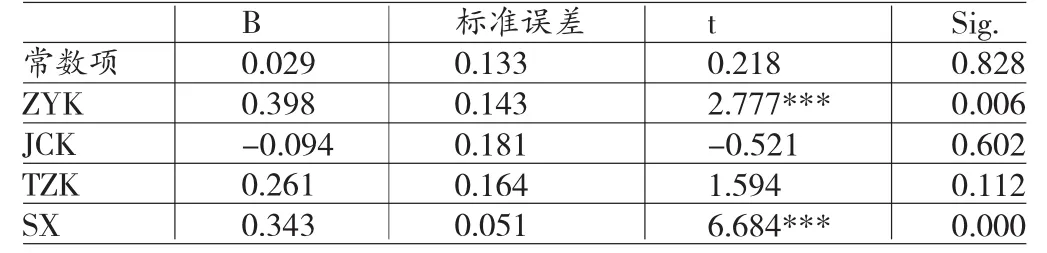

(三)回归分析表6列示了模型1的回归结果。从该表可知,专业核心课(ZYK)的回归系数为0.398,t值为2.777,专业实习实训(SX)的回归系数为0.343,t值为6.684,说明专业核心课和专业实习实训对专业证书都有显著的正向影响。而基础技能课和能力拓展课对专业证书并无显著影响。因此假设H1得到验证。

表6 模型1回归结果

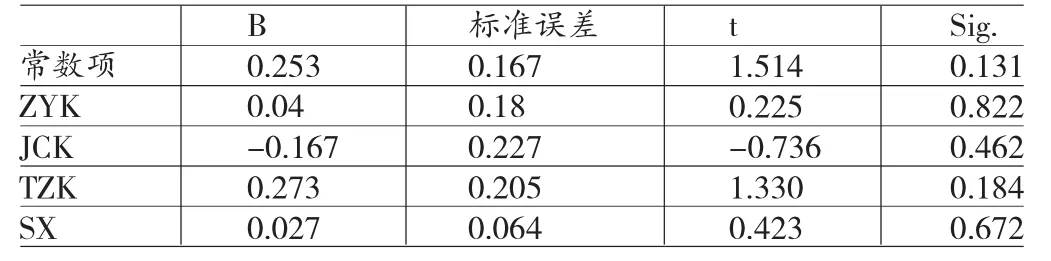

表7列示了模型2的回归结果。从该表可知,专业核心课、能力拓展课、专业实习实训对基础技能证书不存在显著影响,尤其是基础技能课对基础技能证书也无显著影响,所以假设H2基本上没有得到验证。这可能是因为基础技能证书的取得靠知识的长期积累和深厚的学习基础,例如英语四级证书的取得,很难在一朝一夕之间取得明显的进步。

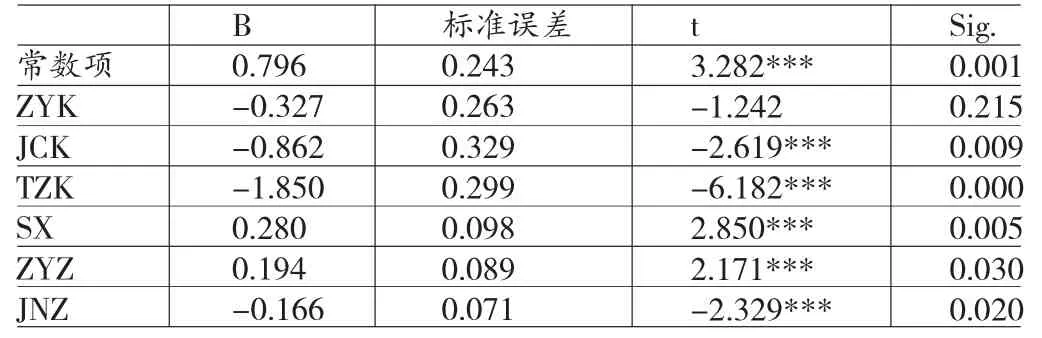

表8列示了模型3的回归结果。从模型3的回归结果可知,专业证书的系数为0.194,t值为2.171,在0.01水平上高度显著,这说明专业证书对财务或会计相关岗位的就业起着显著的正向作用,专业证书的取得对从事财务或会计相关的工作起到很大的帮助。专业核心课的系数为负,但并没有通过显著性检验,这说明在控制了专业证书影响因素后,专业核心课对就业岗位不存在显著的影响,专业证书在专业核心课和财务或会计相关就业岗位之间起着完全的中介作用。同时,笔者看到专业实习实训的系数为0.28,t值为2.85,在0.01水平上高度显著,这说明在控制了专业证书的影响后,专业实习实训对财务或会计相关岗位的就业仍起到显著的正向影响,专业证书在专业实习实训和就业岗位之间起着部分中介作用。表8的回归结果还显示,基础技能课、能力拓展课、基础技能证书的系数都为负,且在0.01水平下都呈现高度显著。这说明基础技能课、能力拓展课、基础技能证书各自独立地对非财务或会计岗位的工作起到显著作用。

表7 模型2回归结果

表8 模型3回归结果

(四)稳健性检验为增强研究结果的说服力,本文还进行了稳健性检验。一方面,在计量专业核心课、基础技能课、能力拓展课三个变量中,首先在保证三个问题的总权重为1,并且对求职就业权重影响依次减少的原则下,调整三个问题的权重,例如调整问题一为50%、60%、70%等,问题二为40%、30%、20%等,问题三为5%、10%、15%等等;其次,对问题一和问题二的五个已选项,在保证五个已选项重要程度由大到小,比重和为1的前提下,对五个已选项的比重进行随意调整组合。另一方面,在专业证书和基础技能证书的计量上,首先在保证三种专业证书权重和为1的前提下,尤其是对会计上岗证和初级会计师证书的权重进行调整;其次在保证三种基础技能证书权重和为1的前提下,尤其是对英语三级和英语四级证书的权重进行调整。分析结果表明,上述研究结论保持不变。

五、结论与启示

本文的研究结果表明:第一、会计专业核心课和实习实训对会计专业证书具有显著的正向影响。第二、会计专业证书在专业核心课和财务或会计相关岗位就业之间起着完全的中介作用,在实习实训和财务或会计相关岗位就业之间起着部分的中介作用。第三、基础技能课对基础技能证书并无显著的影响,但基础技能课、能力拓展课、基础技能证书对非财务或会计相关岗位的就业具有显著正向影响。

本文研究的启示包括四个方面:一是介于会计专业证书在专业核心课和财务或会计相关岗位就业之间起着完全的中介作用,建议高职院校的会计专业核心课程以会计专业证书课为重心,尤其要以会计上岗证的三门课为重中之重。据本文作者另一项调查,上海市高职院校会计专业应届毕业生中取得会计上岗证的平均比例远低于50%,这也是导致高职院校会计专业学生从事财务或会计岗位的比例不足50%的重要原因。二是介于会计专业证书在实习实训和财务或会计相关岗位就业之间起着部分的中介作用,建议高职院校会计专业要加大实习实训力度,扩大校企合作范围和深度,除了模拟实训外,可以加大带领学生深入企业财务部门实习的时间。三是介于基础技能课、能力拓展课、基础技能证书对非财务或会计相关岗位的就业具有显著正向影响,建议高职院校会计专业人才培养模式根据学生的特点、能力和兴趣爱好采取“分层、分类、分批”的培养模式。对于较早能取得会计上岗证的学生和不同层次生源,加大更高层次的会计证书课程和基础技能课的教育力度,为其能继续攻读更高学位成为高级技能型人才打下基础;对于那些取得会计上岗证难度很大的学生或对财务或会计相关就业岗位兴趣不大的学生,可以适当开设一些与会计学科相近的能力拓展课作为选修课,以供其选择,以实现就业的多样化选择和多路径成才。四是建议高职院校会计专业可以根据学生取得会计上岗证的时间,有针对性地分批安排不同种类的实习实训任务。

参考文献:

[1]高巍、牛胜芹、崔仙玉:《会计学专业基于就业需求培养模式的实证分析》,《金融理论与教学》2011年第6期。

[2]张川、娄祝坤、詹丹碧:《政治关联、财务绩效与企业社会责任——来自中国化工行业上市公司的证据》,《管理评论》2014年第1期。

[3]张川、潘飞、John Robinson:《非财务指标采用的业绩后果实证研究——代理理论Vs权变理论》,《会计研究》2008年第2期。

[4]郑洪利:《以隐性课程建设弥补高职教育短板》,《中国教育报》2014年第1期。

(编辑周谦)