二铵市场到货量减半业内对后市总体看空

2016-06-07

二铵市场到货量减半业内对后市总体看空

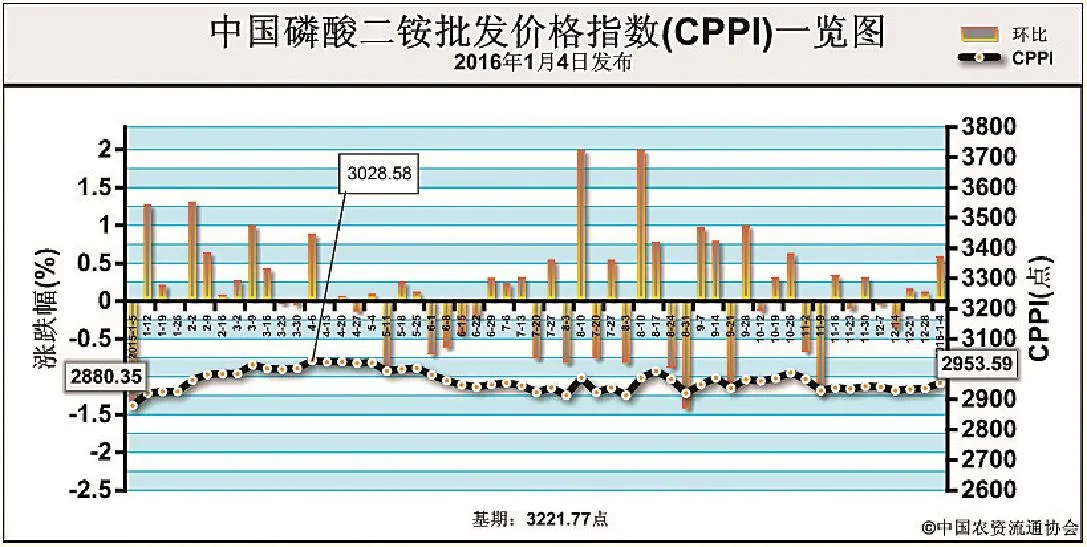

1月4日中国磷酸二铵批发价格指数(CPPI)为2953.59点

上周(2015年12月28日-31日),中国磷酸二铵市场整体疲软运行。2016年1月4日,中国磷酸二铵批发价格指数(CPPI)为2953.59点,环比上涨16.78点,涨幅为0.57%;同比上涨73.24点,涨幅为2.54%;比基期下跌268.18点,跌幅为8.32%。1月4日,中国磷酸二铵零售价格指数(CPRI)为3141.95点,环比上涨5.15点,涨幅在0.16%;比基期下跌232.97点,跌幅为6.90%。

进入2016年,二铵需求偏弱,国内外贸易商备肥谨慎,二铵企业收款困难重重,业内人士对后市总体持看空心态。预计短期内,二铵需求仍无明显好转,价格或将稳中走低。

(来源:中国农资流通协会)

本周关注

随着春耕市场逐步临近,复合肥厂家似乎也借着春风复苏的气息得以从冬储市场的低迷中解脱出来。但是从往年春耕备肥的开工时间来看,今年的春耕备肥的时间要迟很多。黑龙江、山东、河北等地的复合肥企业开工时间大多在2015年11月底12月初,较往年来说平均要晚15天到一个月的时间。除此之外,春耕拿货时间也较往年推迟,到记者发稿时间为止,只有一级经销商少量拿货,中游和下游经销商持观望态度。甚至有的企业出台的买断价接近成本线并且还提出返利等促销政策,但是经销商仍然不为所动。原料方面,国内尿素市场延续疲软态势,下游的观望情绪不改,局部地区价格再次下滑20元/吨左右,预计春节之前尿素价格仍有一定的回落空间。一铵二铵价格低位维稳,钾肥市场疲软。总体来说,复合肥的整体市场大环境并不看好。

供给情况:二铵冬储进展缓慢,市场到货量仅为往年的一半,企业库存增加。其中,云南、贵州二铵市场购销偏淡,生产企业库存继续承压;湖北地区二铵市场走势不佳,新单成交不多,生产企业货源继续集港。原材料库存承压,价格跌势加速,二铵成本面支撑较弱。企业平均开工率约为55%,周环比持稳。

需求情况:近期,国内经销商消极观市,东北、西北地区下游需求仍无好转迹象,二铵成交走势疲软。出口市场方面,国际市场交投氛围清淡,其中,印度国内库存高企,近期询盘意向偏弱;巴基斯坦或存需求,但量并不大,我国二铵出口价低位持稳,企业出口积极性不高。

国际市场:国际磷酸二铵价格整体持稳。截至上周五,美国坦帕港离岸价为396-401美元/吨,持稳;突尼斯离岸价为446-451美元/吨,持稳;摩洛哥离岸价为446-451美元/吨,持稳;波罗的海离岸价为386-431美元/吨,持稳;中国离岸价为396-404美元/吨,持稳。

国内市场:根据协会监测数据显示,上周受监测的21个省区磷酸二铵以稳为主。其中,除山东省批发价格小幅上涨2.0%之外,安徽、湖北、甘肃、宁夏等4个省区批发价格分别小幅下跌,跌幅在1.0%-5.0%之间,跌幅最大的省份为湖北;其余省区价格保持稳定。