私人债务过高是“大衰退”的根源

2016-06-06阿提夫米安阿米尔苏菲

阿提夫·米安 阿米尔·苏菲

王宇译

私人债务过高是“大衰退”的根源

阿提夫·米安 阿米尔·苏菲

王宇译

大量证据证明,经济灾难往往发生在家庭债务猛增之后,而家庭债务猛增和经济灾难都与消费支出崩溃相关,也即家庭债务、消费支出和“大衰退”之间存在密切联系。金融危机和经济衰退是金融体系的产物,金融体系必须尽量避免将风险集中于债务人身上,从而避免危机和衰退。

私人债务;金融危机;经济衰退;金融体系

过高的政府债务可能引发主权债务危机,过高的私人债务可能引发金融危机和经济衰退——译者感言

一、引言:“大衰退”是如何发生的?

危机之前,在美国做房车生意很容易。但从2008年起,情况却急转直下。当时摩纳哥客车公司作美国房车市场的龙头老大,销售额下跌了30%。摩纳哥客车公司的管理层无可奈何地表示,“我们很抱歉,但经济环境不是我们能够左右的,我们被迫做出艰难的决定”。

摩纳哥客车公司是首屈一指的柴油动力房车生产商。他们一直在北印第安纳州生产汽车,2005年,该公司卖出了15000多辆汽车,在印第安纳州的瓦卡鲁萨(Wakarusa)、纳帕尼(Nappanee)和埃尔克哈特(Elkhart)等县市雇用了大约3000名员工。2008 年7月,摩纳哥客车公司位于印第安纳州的两家企业共解雇员工1430人。

2008年,同样的事情在北印第安纳州一再上演。到2008年末,印第安纳州埃尔克哈特市的失业率从4.9%上升至16.2%,几乎裁掉了20000个工作岗位。失业最先影响到该地区的学校和慈善组织。前往埃尔克哈特“流动厨房(Soup Kitchens)”领取免费食物的人数上升了一倍。圣诞节期间,前往“救世军(Salvation Army)”领取食物和玩具的人数猛增。在埃尔克哈特公立学校系统内,大约60%的学生家庭因收入下降而只能参加免费午餐项目。

北印第安纳州较早感受到了这一痛苦,但它并不是唯一感受到这种痛苦的地区。2007—2009年“大衰退”期间,美国裁减了800万个工作岗位,400万个家庭丧失抵押品赎回权。如果没有“大衰退”,美国人在2012年的总收入本来可以达到2万亿美元,平均每个家庭收入17000美元。从更深层次看,人力资本损失更加严重。多项研究表明,失业产生了非常负面的心理影响,包括抑郁甚至自杀行为。在“大衰退”期间,失业工人平均每人丧失了三年的职业生涯潜在收入。富兰克林·德拉诺·罗斯福(Franklin Delano Roosevelt)指出,失业破坏了我们的社会秩序。

如同印第安纳州摩纳哥客车公司的工人一样,在“大衰退”期间失去工作的人们都感到震惊。这合乎情理,因为无论从哪个角度来看,严重的经济萎缩本身就是一个谜题。即使一个国家的生产力遭到破坏,也不会引发如此严重的经济萎缩。在“大衰退”期间,并没有自然灾害或者战争摧毁厂房、机械和技术。摩纳哥公司的工人们也没有突然丧失其多年工作中获得的知识。但是,我们真的面临着经济萧条,消费崩溃,数百万个工作岗位无端丧失。经济萎缩所造成的人力资本损失无疑也是巨大的。为什么会发生“大衰退”?这并不是一个简单的问题。

巨大的疼痛会迫使病人向医生寻求答案。我为什么会如此疼痛呢?有什么办法可以缓解?为了解除病痛,我们情愿吃药打针或者改变生活方式。但当金融危机发生时,我们应该向谁寻求答案?我们应当怎样做才能使经济恢复呢?不幸的是,人们无法像求助医生一样来求助经济学家。20世纪30年代“大萧条”发生时,约翰·梅纳德·凯恩斯(John Maynard Keynes)曾经批评过与他同辈的经济学家,“他们倡导的理论所产生的结果与我们观察到的事实之间缺乏关联,而他们却无动于衷”。社会大众“越来越不愿像尊重科学家一样尊重经济学家了,因为科学家的理论是能够经得起事实验证的”。

随着信息技术的突破,我们可以充分掌握和研究经济金融数据,这使得我们与凯恩斯时代的经济学家相比,具有数据分析优势,为此,我们的目标要更高一些。我们将利用数据技术和科学方法来回答当代最重要的问题:为什么会发生“大衰退”?我们是否能够避免“大衰退”?我们如何才能够避免危机?我们必须回答这些问题。

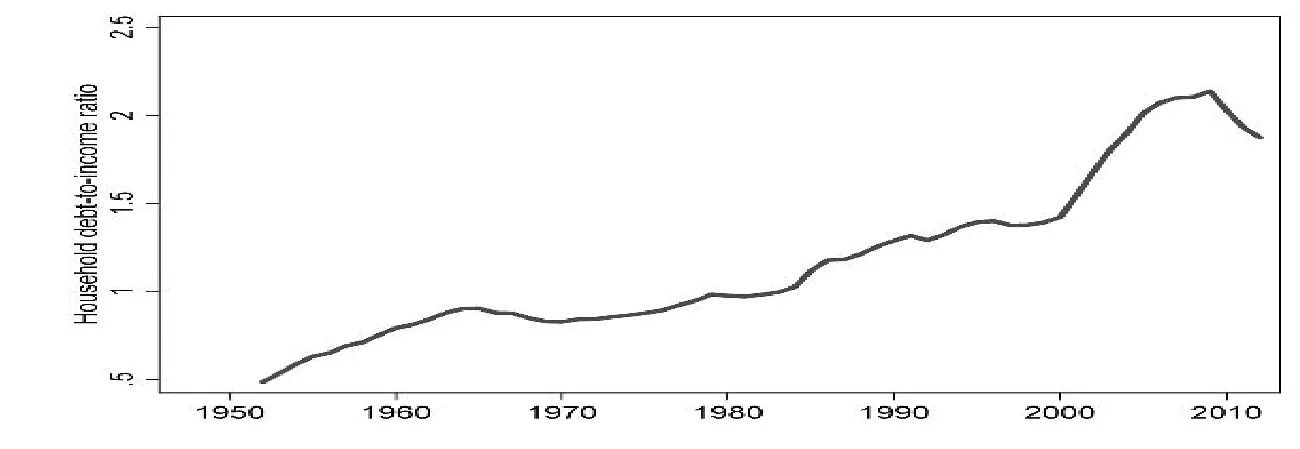

图1:美国家庭债务收入比率

二、真相:“大萧条”和“大衰退”均起源于私人债务猛增

在《波西米亚的丑闻》中,夏洛特·福尔摩斯(Sherlock Holmes)有一句话非常著名——“最大的错误是在获得数据之前就进行推理,因为人们会悄悄改变事实以适应理论,而不是用理论来解释事实”。经济灾难这一谜团所带来的挑战,其难度系数绝不低于大侦探所遇到的任何案件。经济学家往往在获得充分证据之前就进行推论,这将使理论失去意义。在这里,我们将改弦更张,尽量使用与夏洛特·福尔摩斯相类似的方法,让我们首先尽可能多地收集事实真相吧。

在谈到“大衰退”时,我们必须正视以下事实:2000—2007年,美国家庭债务猛增——七年间总债务翻倍,达到14万亿美元,家庭债务收入比率也从1.4大幅上升至2.1。图1展示了1950—2010年美国家庭债务收入比率的变化情况。以2000年为界,此前,家庭债务收入比率相对平稳增长;此后,出现了大起大落。

根据家庭债务国民生产总值比率,经济学家大卫·贝姆(David Beim)建立了一个为期更长的历史模型,他的研究结果表明:此次“大衰退”之前的债务猛增,在美国历史上只有20世纪的“大萧条”时期可以匹敌,1920—1929年,抵押债务和因购买汽车和家具而产生的分期偿还债务猛增。虽然还缺乏精确数据,但是,经济学家查理斯·帕森斯(Charles Persons)计算表明:1920—1929年,非农财产的未清偿抵押债务增至三倍。抵押贷款债务增幅如此之大,使2000—2007年的房产市场繁荣也黯然失色。

20世纪20年代,随着分期付款业务的出现和迅速发展,彻底改变了人们购买耐用品(例如:洗衣机、汽车和家具)的付款方式。玛莎·奥尔尼(Martha Olney)是一位研究消费信贷史的专家,她说:“在消费信贷史上,20世纪20年代是一个转折点”。在美国历史上,出售耐用品的商家第一次考虑这么一个问题,即走进他们商店的潜在客户可能使用债务购买商品。在社会上,人们对借债的态度已经发生了根本转变,赊账购物正在被更多的美国人所接受。

随着社会越来越愿意借钱给消费者,20世纪20年代,美国家庭支出的增长要快于收入的增长。在“大萧条”发生之前的10年间,消费信贷作为家庭收入的一部分,增加了两倍多。经济学家帕森斯曾就20世纪20年代的债务增长提出:“在过去10年间,信贷膨胀,我们的繁荣主要是由于债务扩张,再也没有比这影响力更大的了”。家庭购买新产品导致负债增加,储蓄减少。奥尔尼估计,1922—1929年,美国个人储蓄率由1898—1916年的7.1%下降至4.4%。

因此,我们观测到的一个事实为:在“大衰退”和“大萧条”发生之前,家庭债务都出现了大幅增长。二者之间还存在着一个共同特征,即在“大衰退”和“大萧条”发生之前,家庭支出都出现了大幅下跌。在摩纳哥客车集团工作的工人也非常清楚这一点。他们失业的一个重要原因在于:2007—2008年,汽车和房产的购买量大幅减少。在“大衰退”前期,耐用品(例如汽车、家具和器具)的购买量骤然下跌。与2007年相比,2008年1月至8月,美国汽车销量几乎下降10%。紧接着,全球金融危机于2008年10月爆发了。

“大衰退”始于家庭支出猛增。经济历史学家皮特·特曼(Peter Temin)认为,“大萧条”之所以影响深远,是因为汽车支出的下跌幅度大且持续时间长,他认为,1930年消费的下跌其实是“自发的”,或者说,是由于下跌幅度太大,无法用收入下跌或者价格下跌来解释。正如“大衰退”一样,收入的减少如何了引爆了“大萧条”,仍然是一个谜团。

三、国际证据:私人债务还是银行危机?

在全球金融危机发生之前,家庭债务激增并且支出减少,这种现象不仅出现在美国,在国际上也非常普遍。债务增量越大,支出下降越大。2010年,鲁文·格里特(Reuven Glick)和凯文·兰辛(Kevin Lansing)研究了16个经合组织(OECD)国家的“大衰退”,他们的研究结果表明:1997—2007年家庭债务增幅最大的国家,其在2008—2009年支出减少的数量也最大,衰退之前家庭债务增长与“大衰退”期间消费下降之间存在着强相关关系。他们认为,爱尔兰和丹麦的消费下降幅度最大,这两个国家在21世纪前几年都出现了家庭债务猛增。如同美国在2000—2007年出现的家庭债务猛增一样。爱尔兰、丹麦、挪威、英国、西班牙、葡萄牙以及荷兰的增幅更大。这16个国家(葡萄牙除外)的家庭支出下降幅度与美国相比,有过之而无不及。

国际货币基金组织的研究人员将格里特和兰辛的样本增加至36个国家,包括许多东欧和亚洲国家,并且收集了2010年的相关数据。他们研究发现,家庭债务猛增是“大衰退”期间家庭支出下降的重要预测因素之一。他们基本论据非常简单:假如你知道在“大衰退”发生之前,一个国家的家庭债务究竟增加了多少,你就能够精确地预测在“大衰退”期间究竟哪些国家将遭遇最为严重的消费支出下降。

但是,家庭债务增长情况与经济衰退程度之间的关系只适用于“大衰退”?1994年,此时距离“大衰退”还有很长一段时间,莫文·金 (Mervyn King)——英格兰银行掌门人在欧洲经济协会发表了题目为《债务紧缩:理论和依据》的主席报告。在摘要的第一行,他写道:“20世纪90年代早期,私人债务负担增幅最大的国家,正是那些遭受经济衰退最严重的国家。”他还描述了1984—1988年特定国家家庭债务增长与1989—1992年这些国家经济增长衰退之间的关系。这类似于格里特、兰辛以及国际货币基金组织研究人员在20年后对“大衰退”所做出的解释。他们所处的时代及其所关注的经济衰退是完全不同的,但是,金(1994)准确找出了共同关系:那些家庭债务增幅最大的国家出现了最严重的增长下滑。

我们可以用来检测的另外一组经济衰退的样本是经济学家卡门·莱茵哈特(Carmen Reinhart)和肯尼斯·格夫(Kenneth Rogoff)称之为发达国家所遭遇的五大银行业危机:1977年的西班牙危机、1987年的挪威危机、1991年的芬兰危机和瑞典危机以及1992年的日本危机。这些危机是由资产价格泡沫破灭引发的,进而造成银行业的巨大亏损。这些可以用来解释为什么出现特别严重的经济衰退,并且恢复速度缓慢的现象。莱茵哈特和格夫的研究表明:在这五大危机发生之前,这些国家的房产价格大幅上升,同时,经常账户赤字(对外国借贷总额)不断扩大。

莱茵哈特和格夫没有详细研究银行危机发生之前的家庭债务情况。为此,莫里茨·舒拉瑞克(Moritz Schularick)和艾伦·泰勒(Alan Taylor)组合了一个数据组,覆盖五大危机(芬兰除外)。莱茵哈特和格夫强调,银行危机都发生于私人债务负担急剧增长之后(这里的私人债务是指家庭和非金融公司的债务,而不是政府或者银行的债务)。从某种意义上讲,银行危机也是私人债务危机——它们都发生在私人债务急剧扩大之后,正如同美国在发生“大衰退”和“大萧条”之前一样。银行危机与家庭债务猛增之间存在着紧密联系——二者一起催生了全球金融危机,莱茵哈特和格夫的研究表明:家庭债务猛增与最严重的经济衰退之间存在着某种关联。虽然银行危机得到了人们更多关注,但是,我们也要同样关注在危机发生之前家庭债务的增长情况。

在分析经济衰退的严重程度时,金融危机的哪一方面更为重要呢?是私人债务负担猛增还是银行危机?奥斯卡·乔丹(Oscar Jorda)、莫里茨·舒拉瑞克(Moritz Schularich)和艾伦·泰勒(Alan Taylor)的研究将帮助我们回答这个问题。他们检验了从1870年至2008年,发生在14个发达国家的200次经济衰退。他们首先确认了莱茵哈特和格夫的基本结论,即与银行危机相关的经济衰退要比普通衰退更加严重。但是,乔丹、舒拉瑞克和泰勒也发现:在此次“大衰退”中,私人债务增幅更大,在银行危机发生之前,私人债务扩张了5倍之多。还有另外一种情况,与银行危机相关的一些经济衰退,私人债务水平较低,与其相伴随的将是普通衰退。因此,如果没有债务水平大幅上升,由银行危机所引发的经济衰退也就没有任何特殊之处了。他们的研究表明:在私人债务较高的普通衰退中,其严重程度也高于一般性衰退。即便没有发生银行危机,私人债务水平上升,也会使得经济衰退更为严重。他们的研究表明:最严重的经济衰退既包含私人债务扩大,也包含银行危机。乔丹、舒拉瑞克和泰勒还对大量经济衰退的样本进行了分析,他们的结论更为直接:

我们首次证明:纵观一个世纪历史,或者说,从现代经济发展史来看,在发达国家中,经济繁荣期间的信贷增长与随后发生的经济衰退的严重程度之间已经形成了紧密联系,金融危机的经济成本取决于之前扩张期内所产生的杠杆率。

综合来看,无论是来自国际的证据还是来自于美国的证据都证明了如下结论:经济灾难往往发生在家庭债务猛增之后,二者之间的关系是如此紧密,以至于可以成为一条经验定律而归入宏观经济学。家庭债务猛增和经济灾难似乎都与消费支出崩溃相关。

这些证据表明:家庭债务、消费支出和“大衰退”之间存在密切联系。但是三者之间更深层的关系,我们至今尚不清楚。这也是产生多种不同解释的原因,并且一些经济学家已经放弃进一步的探索。他们声称,家庭债务是次要的,用家庭债务来解释“大衰退”,注定无法获得社会公众的更多关注。

四、不同观点:外部冲击、动物精神还是银行借贷?

一些经济学家对家庭债务的重要性持怀疑态度,主流经济理论曾经提出“大衰退”可能根源于外部冲击,比如,自然灾害、政变或未来增长预期的改变等。但是,我们之前所讨论的那些最为严重的经济衰退,在其发生之前,并没有自然灾害或政治灾难。主流经济理论通常将危机归咎于未来增长预期的改变,即“大衰退”发生之前家庭债务猛增反映了过分乐观的预期:收入将增加。还有人预测科技创新将增加人类的幸福感。当这些预期无法实现时,“大衰退”便接踵而至。人们不再相信科技进步或者收入增加,因此,他们削减支出。主流经济理论认为,在“大衰退”发生之前,家庭债务的确会增加,但二者之间并不存在因果关系。

第二种解释是动物精神——经济波动是由不合理且不稳定的信念造成的。这类似于主流经济理论的解释。二者之间的不同之处在于,动物精神观认为,信念是非理性的产物。例如,“大衰退”之前的房地产市场繁荣,使人们误以为房产价格将只升不降。后来,人类的易变特性使其信念发生了变化,于是,人们悲观失望,削减消费支出。由于人类自我实现的预言无法实现,房产价格崩溃,经济混乱。人类担心经济衰退,其恐惧情绪却使经济衰退成为不可避免的事件。这一观点还认为,家庭债务与随之而来的衰退之间不存在任何关联。在主流经济理论与动物精神的观点中,都存在着强烈的宿命论:人类无法预测、也无法避免经济衰退。

第三种常见假说是银行观。这一观点认为,经济运行中存在着问题,即:已经被严重削弱的财政金融部门阻碍了信贷流动。家庭债务猛增并不是问题,真正的问题在于我们阻碍了信贷流动。假如我们能够回到从前,继续向家庭和企业借贷,所有问题都将迎刃而解。假如我们能够拯救银行,我们就能拯救经济,一切将回归正常。

在“大衰退”期间,决策者支持上述银行观点。2008年9月24日,时任总统乔治·W·布什(George W.Bush)发表了一个具有标志性的演讲,他认为:“与住房抵押贷款支持证券相关的金融资产,在房地产下跌时,已经失去了其应有价值,持有这些资产的银行应当采取措施控制信贷。结果造成美国经济至今仍处于危险之中。为此,建议联邦政府削减问题资产,提供紧急资金,使银行和其他金融机构避免崩溃,从而可以继续向社会提供借贷。此种救助行动旨在保存美国经济。”布什总统认为,我们拯救银行的行为相当于“创造了工作岗位”,将有助于“经济发展”。“过度负债”是不存在的,我们应该鼓励银行贷款。

历史告诉我们,解决(或避免)经济灾难的唯一办法是寻找灾难的根源。在“大衰退”期间,对于其原因的争论甚至遮盖了这样一个事实:在绝望中,决策者有责任收拾烂摊子。我们需要区分家庭债务与经济衰退之间的关联程度。对此进行检测的最佳方法还是科学方法:让我们深入挖掘数据,并在此基础上进行理论分析。

为了有效评估家庭债务对一国经济的影响程度,我们将目光转向“大衰退”时期的美国。由于可得数据数量的增加以及计算机运算能力提高,与生活在“大萧条”时代的经济学家相比,我们更具优势。如今我们拥有与大量结果相关的微观经济数据,包括:贷款、支出、房地产价格以及违约金等。所有的这些数据都可以具体到美国的各个地区,甚至可以具体至个人。据此,我们可以推算出哪些人拥有更多的债务、哪些人削减了支出、哪些人成为失业者。

五、宏观框架:“大衰退”是现存金融体系的产物因而可以避免

家庭债务猛增将导致严重的经济衰退。如果这一观点成立,我们必须深刻反思现存金融系统。金融市场旨在帮助人们分摊风险,金融体系提供了多种规避风险的产品,例如:人寿保险、股票投资组合或某个重要指数的认沽期权等。家庭需要安全储备,以保护其免受不可预见事件的影响。

为此,金融体系必须尽量避免将风险集中于债务人身上。现存金融体系的缺陷在于将损失集中于房主身上。我们必须将向房主说明:房产净值将比银行持有的抵押贷款更具风险(许多房主是在房地产市场崩溃之后才认识到这一点)。

如果我们能够认识到过度借债是罪魁祸首,我们就可以解决问题。我们没有必要一定将“大衰退”与失业看作是经济周期的组成部分。我们完全可以掌握自己的命运。我们可以提供一个由证据作为支撑的理论框架,以帮助我们应对未来可能出现的经济衰退和金融危机。我们坚信,人类的金融危机和经济衰退都是可以避免的,因为金融危机和经济衰退是金融体系的产物,这一金融体系产生了太多的家庭债务。经济灾难是人为的,正确的理论框架可以帮助我们找到避免危机和衰退的道路。

Excessive Private Debt is the Root of"Great Recession"

Atif Mian Amir Sufi

Translated by Wang Yu

A lot of evidences have proved that economic disaster often happened after the surge in household debt,and the surge in household debt and economic disasters are related to the collapse of consumer spending,in other words,there is a close link between household debt,consumption expenditure and the"great recession".Financial system must avoid to concentrate risk in the debtors,so as to avoid the crisis and recession.

household debt,financial crisis,economic recession,financial system

F830

B

1674-2265(2016)03-0031-05

(责任编辑 耿 欣;校对 GX)

2016-3-1

作者阿提夫·米安(Atif Mian)为普林斯顿大学经济学与公共政策教授;阿米尔·苏菲(Amir Sufi)为芝加哥大学布斯商学院金融学教授;译者为中国人民银行研究局研究员王宇博士;本文按照中文阅读习惯对文字进行了调整,文中标题为译者所加。