基于DCC-MVGARCH模型的我国大宗商品价格联动关系研究

2016-06-06朱天箭马超群

朱天箭 马超群

(湖南大学工商管理学院,湖南 长沙 410000)

基于DCC-MVGARCH模型的我国大宗商品价格联动关系研究

朱天箭 马超群

(湖南大学工商管理学院,湖南 长沙 410000)

本文使用DCC-MVGARCH模型,实证分析了2006年6月—2014年我国白糖、铜、天然橡胶和燃料油4种大宗商品期货价格收益率之间的联动关系。结果表明,由于消费习惯、经济周期及指数投资基金缺乏、交易限制等多方面因素影响,我国大宗商品之间存在一定的动态联动关系,但相关程度不大且近年呈现出下降的趋势。

DCC-MVGARCH;大宗商品;价格联动

一、引言

近年来大宗商品价格同涨同跌现象愈加明显,表现出很高的联动性。以纽约交易所的WTI原油期货价格和铜期货价格为例,它们都从2008年初上涨到2008年7月,随后下跌,至2008年底跌至最低,2009年开始大幅度回升,到2010年4月份时又开始小幅度跌落。由于大宗商品具有使用价值和抗通胀性,人们认为它与传统的金融资产有所区别,并且大量研究表明,商品期货市场的收益率与股票、债券等金融资产的收益率之间相关度很低,甚至是负相关,将其纳入投资组合可以很好地分散风险。然而,大宗商品也具有金融属性。投资者对商品期货的追捧再加上商品指数基金、对冲基金的涌入,动摇了许多大宗商品基于实物供需关系的价格形成机制。不同行业的大宗商品出现价格联动的现象,表明商品投机已成为影响商品价格的重要力量。过多的商品投机严重影响社会生产和产业发展,研究我国大宗商品的价格联动关系对我国产业金融的发展颇具意义。

很多学者对国际大宗商品进行了研究,但对国内大宗商品价格联动关系的研究还比较少。虽然国内商品期货发展的历史很短,种类不够丰富,没有商品指数基金的加入,但是根据中国期货业协会的报告,2010年我国商品期货成交量占全球商品期货与期权总成交总量的50.95%,连续两年跃居全球第一。近年我国期货市场的迅猛发展已经使得大宗商品的价格出现了扭曲。相比过于嘈杂的商品现货市场而言,商品期货作为商品进行交易的标准化合约,能够去除商品异质性对价格的影响,而且商品期货价格有收敛于现货价格的特性。本文将商品期货作为研究对象,借助DCC-MVGARCH模型,从商品价格联动性的角度,对属于不同行业的商品期货价格之间的相关关系进行研究。

二、文献回顾

对于商品而言,它应该同时具备两种属性:一种是由于使用价值而使商品具有的自然属性,另一种是由于交易而产生收益的金融属性。随着世界经济和金融发展到一定的阶段,商品期货由于巨大的流动性使得其金融属性慢慢增强,除商品价值以外的金融价值在商品价格中占的比重越来越大,扭曲了商品的价格,这也使得通过大宗商品获取利润的模式越来越多的是通过金融渠道而不是商品生产和贸易(克里普纳,2005)。大量研究表明持有商品基金能获得较高的收益并能分散投资风险,商品指数基金吸引了大量的投资,这些不断增加的投资者促进了商品市场的金融化过程,大宗商品的价格水平慢慢开始更多地由金融界决定而非实体界。

目前学术界大多肯定大宗商品价格之间存在联动关系,且更多关注联动背后的原因。对于其形成原因,目前存在两种相对立的观点:一种观点认为这一现象是过多的投机行为所致。吉尔伯特(Gilbert,2009)探讨了2006—2008年之间的商品价格暴涨现象,结果表明2008年夏天存在大量的泡沫,接着他构建了一个商品指数预测研究对象的收益情况,结果表明商品指数投资确实有助于石油和金属价格的上涨。吉尔伯特(2010)将我国经济的快速增长和美元贬值考虑进去,得到的结论是商品指数投资对于食品价格的影响更显著,那些把商品作为一种资产的商品期货投资者已经推动了不同市场的商品价格上升。詹姆斯(James,2009)基于库存理论,即低的库存将导致价格上涨以及边际收益递增,对原油期货的投机影响进行了检验,结果发现原油期货在上涨到100美元的过程中边际收益在增加,但是从100美元涨到140美元的过程中边际收益却在递减,这表明对于2007—2008年石油价格的大幅上涨,投机者起到了很重要的作用。唐和熊(Tang和Xiong,2010)指出随着商品指数基金的不断加入,不同商品价格的相关性越来越高,另外他们还发现那些包含在主要的商品指数内的商品收益与股票、美元收益之间的相关关系比那些不在指数内的商品品种增加得更显著,因此认为指数投资极大地影响商品期货的价格,商品指数基金的大量投资成为大宗商品价格联动的主要因素。

与此同时,大量学者持有相对立的观点,一些文献声称没有足够的证据来支持商品指数基金和商品期货价格之间的因果关系,他们仍然认为还是供需关系导致的这一现象。如汉密尔顿(Hamilton,2009)和基利安(Kilian,2009)都认为,在2008年夏天之前是新兴经济体推动了世界范围的商品需求而造成的商品价格上涨,随后而来的价格急剧下跌是因为世界经济萧条而造成商品需求下降。巴赫丁和杰弗里(Bahattin和Jeffrey,2009)通过格兰杰因果分析表明,对冲基金和投机者的头寸对原油期货价格的影响较小。塞尔索和巴赫丁(Celso和Bahattin,2009)发现投机交易在期货市场是稳定的,并且对期货价格波动的降低有积极的作用。汉斯和罗伯特(Hans和Robert,2010)、桑德斯和欧文(Sanders和Irwin,2010)得到的结论都是商品指数投资不会造成商品价格的改变。

由于我国商品期货市场起步较晚,商品指数还处于发展阶段,市场上缺乏成熟的公认商品指数,没有商品指数基金的加入,国内很少有学者实证研究大宗商品价格之间的联动性。为此,本文引用恩格尔在2002年提出的动态条件相关多元GARCH模型(DCC-MVGARCH),探究我国商品期货之间的联动关系。

三、DCC-MVGARCH模型

多元GARCH模型是分析不同资产之间相关关系的有效工具。在GARCH模型的基础上,恩格尔(Engle,2002)提出的动态条件相关多元GARCH模型能够很好地刻画资产之间的动态相关性,其模型可以描述为:假定k种资产的收益率rt服从均值为0、协方差矩阵为Ht的条件多元正态分布:

其中Ft-1为t-1期的信息集合,rt为k维向量,Ht为条件协方差矩阵,Rt为k×k维时变相关矩阵。,为时变标准差矩阵,由单变量GARCH模型得到:

标准化残差εt~N(0,Rt),动态条件相关结构为:

最经常被使用的是DCC-MVGARCH(1,1),其qij,t为:

其中-ρij为标准化残差εt的非条件相关系数,α≥0,β≥0,α+β<1。

恩格尔(2002)提出用两阶段法估计DCCMVGARCH模型。第一阶段对每个资产进行单变量GARCH模型估计,获得模型的标准化残差;第二阶段使用第一阶段估计获得的标准化残差来估计Qt,最后估计出相关矩阵。具体方法本文不再进行详述。

四、实证分析

(一)数据选择

为了研究大宗商品近年来相关关系的变动趋势,需要选择上市时间较长且成交量较大的商品,所选商品具有行业代表性。依据此原则,本文分别从郑州商品交易所和上海期货交易所选取了四种商品期货:白糖、铜、天然橡胶和燃料油。用这四种大宗商品分别代表不同的行业,来考察它们的联动效应。样本区间为2006年5月31日到2014年5月31日,期货交易数据来源于国泰安数据库。表1列出了四种商品期货的相关信息。

表1:研究对象的相关信息

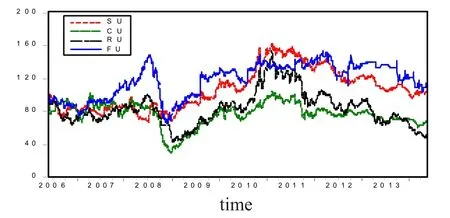

期货价格序列的构造方法为:选择距样本期第一个交易日最近交割的期货合约,将其价格向后延伸,如果该合约到期则使用连接该月份新投入市场的同类合约。按选定合约的价格作为该期货的标志价格,并以这些合约每日结算价计算收益率。图1描述了这四种期货合约在样本期的价格趋势,以2006年5月31日的价格为标准100。

图1:研究对象样本期间价格趋势

(二)平稳性检验

白糖期货、铜期货、天然橡胶期货和燃料油期货收益率Ri采用如下公式计算:

其中i=1、2、3、4,分别表示白糖期货、铜期货、天然橡胶期货、燃料油期货,Fi,t代表第i种资产t时刻的价格。

对各商品的收益率序列进行平稳性检验。根据表2列出的检验结果可以看出,在1%的显著性检验中,收益率序列都是平稳的,不存在伪回归问题。

表2:平稳性检验

(三)模型估计

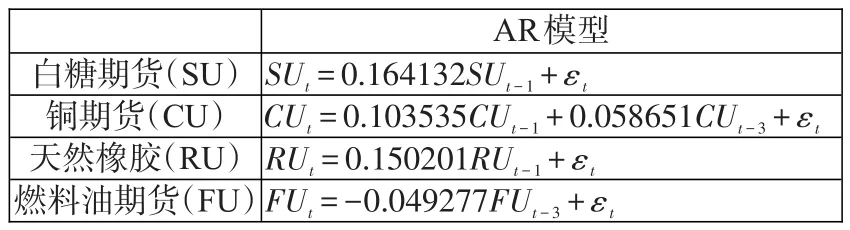

对白糖期货、铜期货、天然橡胶期货和燃料油期货的收益率序列进行Ljung-Box自相关检验,结果发现四个收益率序列都存在自相关。为消除其序列相关现象,对这些收益率序列分别估计其ARMA模型。经过多次估计得出以BIC最小为最优准则的均值方程,具体形式如表3。

表3:AR模型估计结果

继续对自回归方程的残差序列进行自相关性检验,发现残差序列已经不存在序列相关。对残差的ARCH效应进行的LM检验结果表明,残差序列存在显著的异方差。所以,我们按照表3的均值方程,采用GARCH模型对收益率进行重新拟合,最终得到单变量GARCH(1,1)模型。对每个GARCH模型进行检验,发现其残差序列已经不存在自相关和ARCH效应。

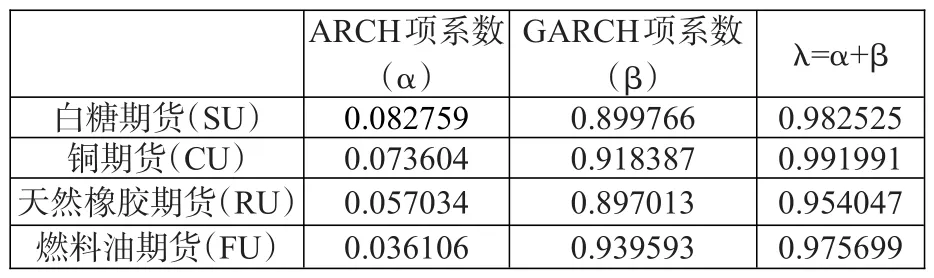

接下来,我们利用DCC-MVGARCH模型分析这四个收益率之间的动态相关关系,将条件方差设定为GARCH(1,1)形式,DCC模型阶数设定为1,其估计结果如表4。

表4:DCC-MVGARCH模型估计系数

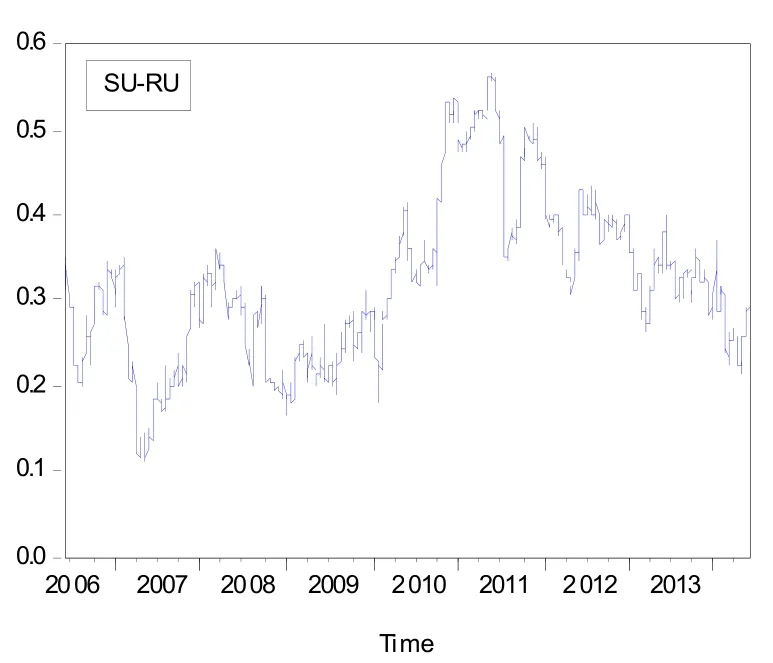

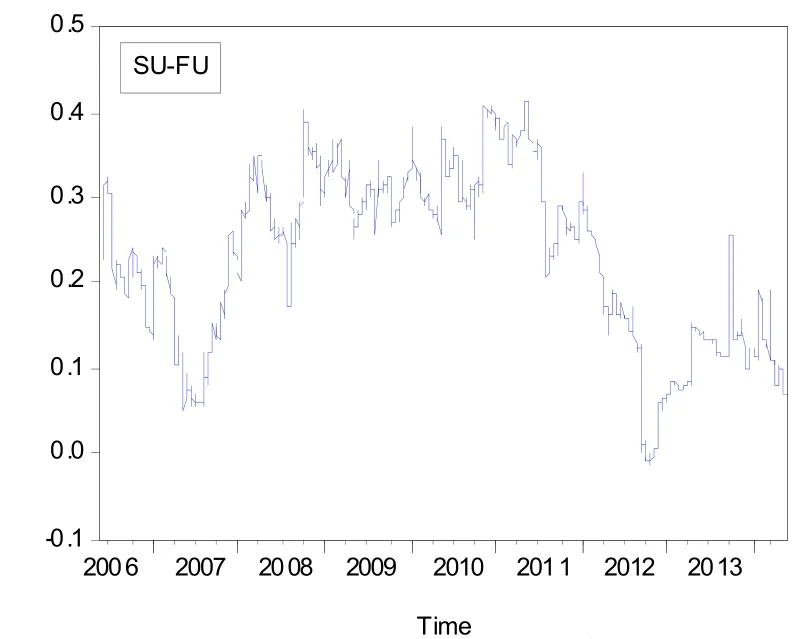

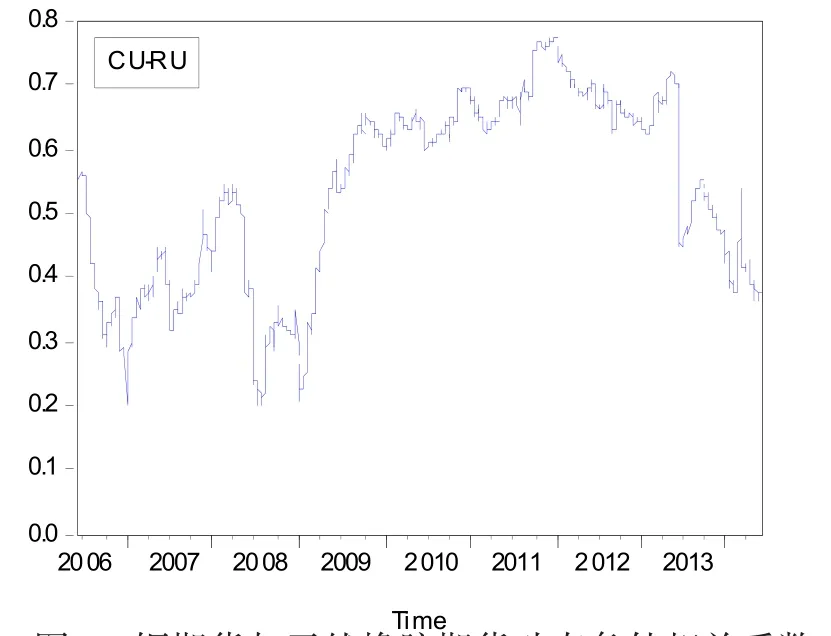

其中α系数代表的是滞后一期的标准化残差乘积对动态相关系数的影响,其含义为现有信息对下一期波动性的影响程度,α值越高说明该资产对新信息的敏感度越高。λ=α+β是指收益率波动的持续性,λ越接近1,表明波动性趋势在未来维持的时间越长。从表4中可以看出,各收益率序列的λ值非常接近1,也就是说它们的波动都具有显著的持续性。为了更直观地展示这四种资产之间动态条件相关系数的变化特征,做出动态条件相关系数(见图2—图7)。

图2:白糖期货与铜期货动态条件相关系数

图3:白糖与天然橡胶期货动态条件相关系数

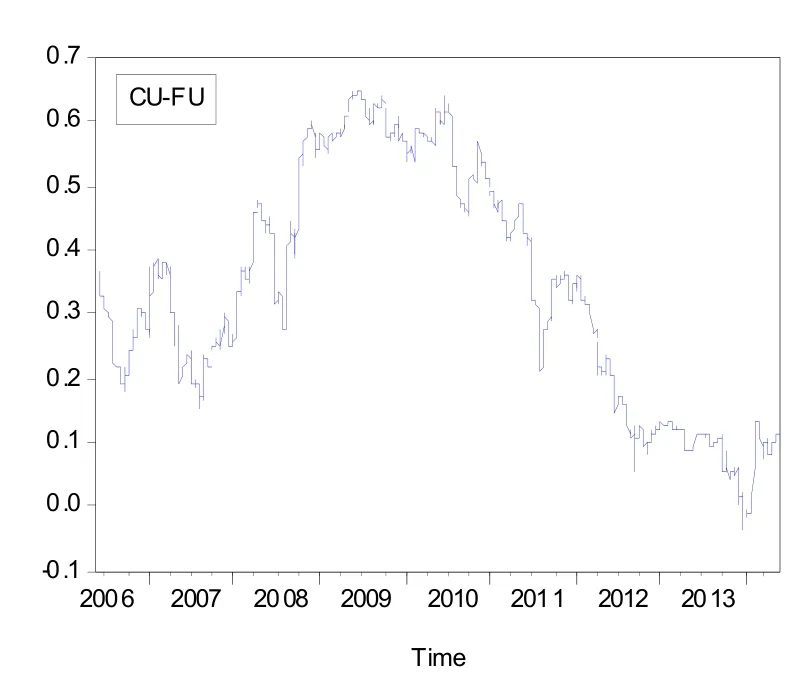

图4:白糖期货与燃料油期货动态条件相关系数

图5:铜期货与天然橡胶期货动态条件相关系数

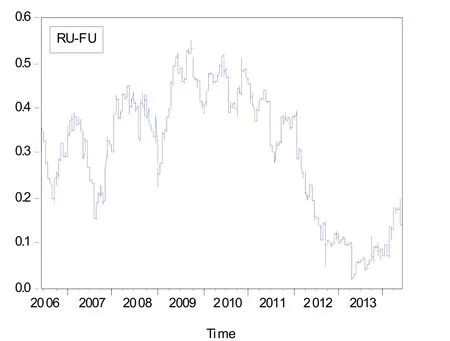

图6:铜期货与燃料油期货动态条件相关系数

图7:天然橡胶期货与燃料油期货动态条件相关系数

(四)实证结果分析

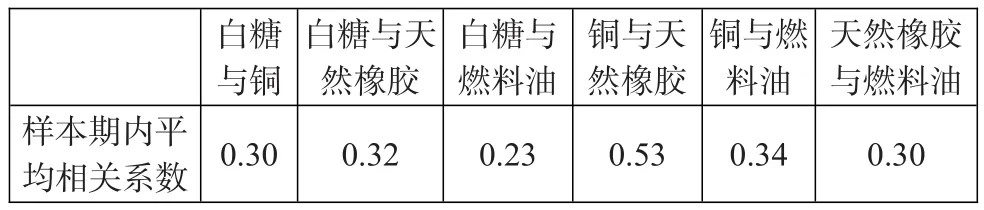

从图2—图7可以看出,各期货价格收益率间的动态条件相关系数波动程度均较大。其中,白糖与铜、白糖与天然橡胶及铜与天然橡胶间的动态相关系数波动趋势相近,均是在2010—2012年相关系数达到较高区间以外;白糖与燃料油、铜与燃料油及天然橡胶与燃料油间的动态相关系数波动趋势相近,大约在2008—2010年间相关系数达到最高。总体来讲,铜与燃料油、铜与天然橡胶间的动态相关系数相对较高,均值分别为0.7和0.53以上,其他期货间的动态相关系数均值在0.3左右。如白糖期货跟铜期货之间的相关系数均值为0.3,白糖期货跟天然橡胶期货之间的相关系数均值为0.32,白糖期货跟燃料油期货之间的相关系数均值为0.23,铜期货跟燃料油期货之间的相关系数均值为0.34,天然橡胶期货跟燃料油期货之间的相关系数均值为0.3(见表5)。因此我们认为我国大宗商品期货价格收益率之间存在一定的联动关系,但联动程度不大。

表5:各商品样本期内平均相关系数

大宗商品期货价格收益率之间存在一定的正相关关系。主要原因有:一是大宗商品作为一种消费品,因人们的消费习惯和经济发展的周期性,不可避免地具有一定周期性和同步波动性,这导致相互之间表现出一定的正相关关系。2008年下半年爆发的金融危机,导致了全球性的经济下滑,从上述动态条件相关系数图也可以看出,各商品间的相关系数均在2008年下半年大幅下挫,也验证了经济周期性导致了一定程度的商品价格同涨同跌现象。二是用于工农业生产与消费的大宗商品主要是作为原材料进入流通领域而非零售领域。对于一些制造行业而言,某些大宗商品就成为互补商品,比如铜与天然橡胶都是汽车生产业的原材料,白糖和燃料油都是食品加工业的原材料。互补商品存在消费依存关系,一种商品的需求量增加,也会使得互补商品的需求量随之增加,从而导致这两种商品的价格都上升,反之,一种商品的需求量下降,也会使得互补商品的需求量下降,从而导致这两种商品的价格都下降。商品市场的内生关系也是导致一定程度的商品价格同涨同跌现象的原因。

我国大宗商品期货价格收益率之间的相关程度并不高。一是大宗商品指数基金的涌入被认为是导致大宗商品价格联动现象的主要推手。在国内,虽然有很多的机构与组织在对我国大宗商品指数进行编制与发布,但是这些指数缺乏交易所的支持,使得它们的影响力普遍有限。没有商品指数投资基金等指数投资工具的推出,限制了普通民众参与对大宗商品的投资,从而在一定程度上影响了商品市场的成交量与流动性。于是,我国大宗商品价格的联动性就没有因大量的指数投资而增长。二是我国监管机构对于证券、基金、银行等金融机构参与期货市场并未放开,并且对于交易所的会员跟客户,会根据不同的期货合约在不同的阶段进行头寸限制,这样就防止了商品期货市场被少数力量操纵的情况。商品期货基于实物供需关系的价格形成机制没有被打破,商品价格中除商品价值以外,金融价值所占的比重没有被过分夸大。也就是说,我国大宗商品市场没有过多的泡沫成分,大宗商品价格的联动性因此得到了制约。

五、结论

本文通过DCC-MVGARCH模型对2006—2014年我国四种应用于不同行业的大宗商品价格收益率的联动性进行了研究。结果发现,由于消费习惯、经济周期及大宗商品间的互补性等方面因素影响,我国大宗商品价格收益率之间存在一定的联动性;但由于我国商品期货市场尚没有大宗商品指数投资基金,监管机构尚未对银行、证券、保险等金融机构开放期货市场的交易资格,并且对期货合约的阶段性投资头寸有所限制,这又使得我国大宗商品期货市场成交量较低,投机性、泡沫成分并不多,实物供需关系在期货价格形成机制中仍然发挥主导作用,所以我国大宗商品价格收益率之间的联动性并不强。因此,总体来讲,研究表明我国大宗商品期货价格收益率之间存在一定的联动关系,但联动程度不大。

大宗商品市场的投资增加会增加社会对大宗商品的需求、提高价格发现能力、规避价格波动风险,进而促进价格稳定和社会生产。但如果大宗商品市场投机行为较多,则会导致价格泡沫,反而增加了价格波动风险,不利于生产资源的有效配置。同时,大宗商品过量的投资会破坏期货市场的正常秩序,对于真正需要期货合约进行风险对冲的实体企业来说,商品价格巨大波动不利于他们的生产经营,使得期货合约失去了本质作用。因此,虽然大宗商品投资能对经济发展在短期内有一定的拉动作用,但如果投机成分过多则会扰乱社会供求、破坏经济的正常秩序。

虽然我国大宗商品价格联动程度并不大,但大宗商品作为人类生活的必需品和工业原料,在国民经济中占有重要地位。因此,我们认为政府监管部门应该及早完善大宗商品交易制度和价格形成机制,完善价格监管体系,控制过度投机行为,让金融更好地服务于实体经济,为产业金融发展奠定良好基础。

[1]Greer R J.2000.The nature of commodity index returns[J].Journal of Alternative Investments,3(1).

[2]Greta R Krippner.2005.The financialization of American economy[J].Socio-Economic Review,3(2).

[3]Hamilton J D.2009.Causes and Consequences of the Oil Shock of 2007-08[J].Working Paper.

[4]Kilian L.2009.Not all oil price shocks are alike:Disentangling demand and supply shocks in the crude oil market[J].The American Economic Review,1053-1069.

[5]Bahattin Buyuksahin,Jeffrey H Harris.2009 The role of speculators in the crude oil futures markets[J].Working Paper.

[6]Celso Brunetti,Bahattin Buyuksahin.2009.Is speculation destabilizing[J].Working Paper.

[7]Hans R Stoll,Robert E Whaley.2010.Commodity index investing and commodity futures prices[J].Journal of Applied Finance,(1).

[8]Sanders D R,Irwin S H.2010.A speculative bubble in commodity futures prices?Cross-sectional evidence[J]. Agricultural Economics,41(1).

[9]Gilbert C L.2009.Speculative influences on commodity futures prices,2006—2008[J].Working Paper.

[10]Gilbert C L.2010.How to understand high food prices[J].Journal of Agricultural Economics,61(2).

[11]James T Einloth.2009.Speculation and recent volatility in the price of oil[J].Working Paper.

[12]Ke Tang,Wei Xiong.2010.Index investment and financialization of commodities[J].Working Paper.

[13]Engle R.2002.Dynamic conditional correlation:A simple class of multivariate generalized autoregressive conditional heteroskedasticity models[J].Journal of Business& Economic Statistics,20(3).

[14]Engle R F.1982.Autoregressive conditional heteroscedasticity with estimates of the variance of United Kingdom inflation[J].Econometrica:Journal of the Econometric Society.

[15]Bollerslev T.1986.Generalized autoregressive conditional heteroskedasticity[J].Journal of econometrics,31 (3).

[16]Masters M W.2008.Testimony before the committee on homeland security and governmental affairs[J].US Senate,Washington,May,20.

[17]部慧,李艺,陈锐刚,刘庆伟,王拴红,汪寿阳.商品期货指数的编制研究及功能检验[J].中国管理科学,2007,(4).

[18]彭宜钟,李少林.我国消费品资产化甄别方法与治理研究[J].中国工业经济,2011,(11).

Empirical Study on the Correlations among Different Commodity Futures in China Based on DCC-MVGARCH Model

Zhu Tianjian Ma Chaoqun

(School of BusinessAdministration,Hunan University,Hunan Changsha 410000)

This paper empirically analyzes the correlations of bulk commodity futures yields of sugar,copper,rubber and fuel oil in China from June 2006 to June 2014,based on DCC-MVGARCH model.The empirical results show that due to the consumption habit,economic cycle,the lack of index fund,trading restrictionand other factors,there are a few positive correlations among Chinese commodities,and these results also show that the correlation has been descending in recent years.

DCC-MVGARCH,bulk commodity,price correlation

F830

A

1674-2265(2016)03-0003-06

(特约编辑 张立光;校对 CX,SJ)

2016-2-15

国家自然科学基金重点项目“高维度、非线性、非平稳及时变金融数据建模和应用”(批准号71431008);国家自然科学创新研究群体资助“金融创新与风险管理”(批准号71221001);湖南省科学技术厅科技计划重点项目“湖南省现代产业金融发展战略研究”(项目编号2014ZK2073)。

朱天箭,男,湖南大学工商管理学院;马超群,男,湖南大学工商管理学院院长,教授,博士生导师,研究方向为金融工程与风险管理。