城乡居民大病保险教训分析

——以遂宁市为例

2016-06-05曾乔林高小莉袁一菡曾子芮四川省人力资源和社会保障厅成都6004四川大学成都60065四川农业大学成都60

曾乔林高小莉袁一菡曾子芮(四川省人力资源和社会保障厅 成都 6004;四川大学 成都 60065;四川农业大学 成都60)

城乡居民大病保险教训分析

——以遂宁市为例

曾乔林1高小莉1袁一菡2曾子芮3

(1四川省人力资源和社会保障厅 成都 610041;2四川大学 成都 610065;3四川农业大学 成都611130)

本文以遂宁市城乡居民参保人员患大病的人数、医疗费用、基本医保报销、大病保险赔付和商业保险公司经办人员配备情况为基础,分析大病保险效果和基金亏损的原因,提出了做好大病保险工作的建议:一是科学确定起付标准和保障水平;二是完善商业保险公司经办大病保险措施;三是地方人民政府应切实负起大病保险风险管控责任。

城乡居民;大病保险;教训;分析

四川省遂宁市于2013年10月主动开展城乡居民大病保险试点。从运行情况看,大病保险有效减轻了城乡居民大病医疗费用负担,也出现了严重亏损。2014年共筹资6293.2万元,赔付10275万元,亏损3981.8万元。为促进大病保险健康可持续发展,同时为其他地区提供可借鉴的经验,四川省医改办会同人力资源社会保障厅、财政厅、省卫计委对遂宁市大病保险开展情况进行了实地调研,与商业保险公司座谈,分析大病保险基金亏损原因,提出解决办法。

1 资料与方法

1.1 资料来源

本文主要分析遂宁市2014年大病保险运行情况。从市医疗保险管理局信息系统数据库提取2014年城乡居民参保人数,患大病人数、医疗费用、目录外医疗费用,基本医保报销数据、大病保险赔付数据。

1.2 方法

采用Excle软件建立数据表格,运用统计方法进行分析。

2 大病保险政策

筹资标准为20元/人/年,起付标准为5000元。分段报销比例为:合规医疗费用自付部分在0.5万~2万元的报销55%,2万~5万元的报销65%,5万~10万元的报销75%,10万元以上(上不封顶)报销85%。净赔付率(净赔付率=理赔金额/总保费)为96%。

合规医疗费用包括:在定点医疗机构发生的符合基本医疗保险(以下简称“基本医保”)目录内的药品、医疗服务设施项目的医疗费用;物价部门和医保主管部门按病种共同核定价格标准的医疗费用;经省卫生、人社、发改等部门审核的部分常见多发性重特大疾病临床治疗必需的医疗费用(试点初期具体病种为20种,以后逐步增加)。

3 结果与分析

3.1 参保筹资情况

2014年大病保险参保人数为314.66万人,共筹资6293.2万元。

3.2 赔付人次情况

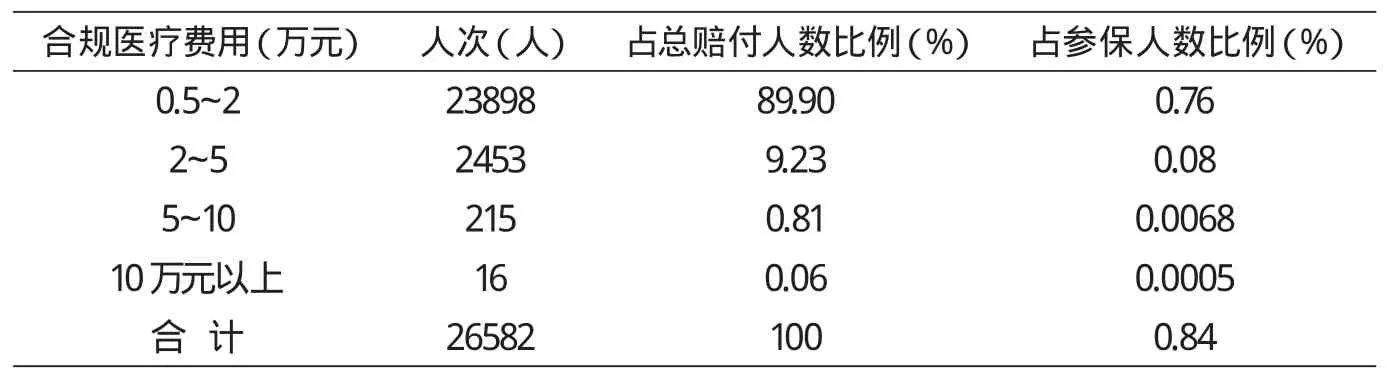

享受大病保险待遇人数为26582人次,占参保总人数的0.84%。其中,合规医疗费用在0.5万~2万元的23898人次,占赔付人次的89.9%;2万~5万元的2453人次,占赔付人次的9.23%; 5万~10万元的215人次,占赔付人次的0.81%;10万元以上的16人次,占赔付人次的0.06%(见表1)。

3.3 赔付金额情况

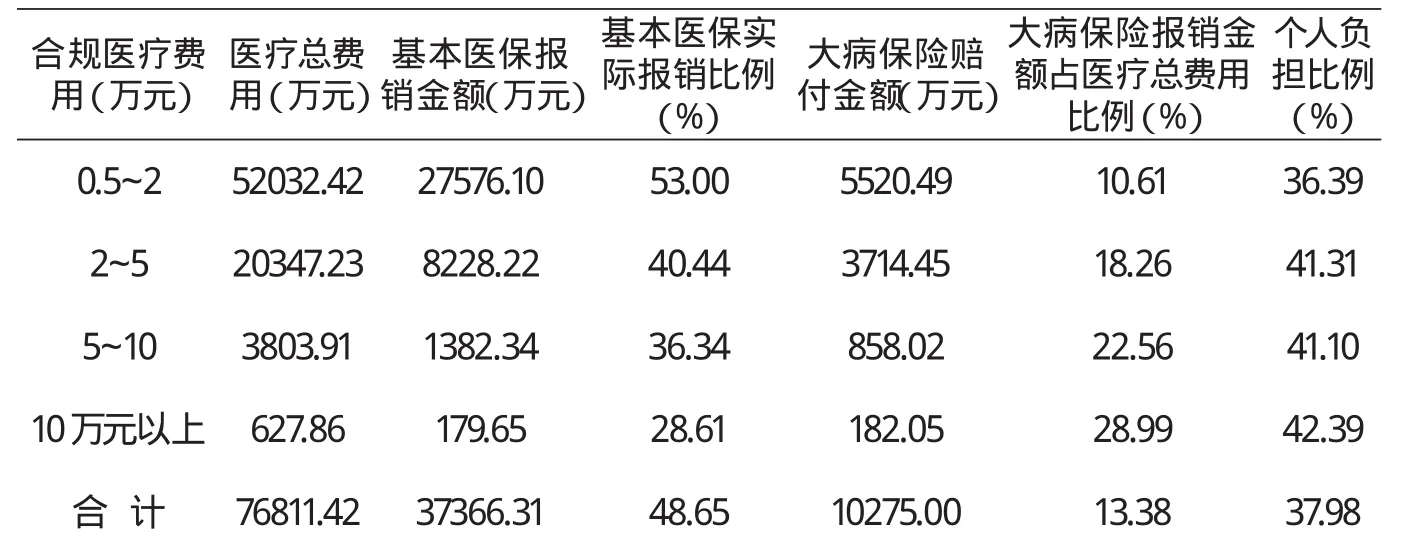

2014年大病保险赔付金额为10275万元。其中合规医疗费用在0.5万~2万元的,赔付金额5520.49万元,占赔付总金额的53.73%;2万~5万元的,赔付金额3714.45万元,占赔付总金额的36.15%;5万~10万元的,赔付金额858.02万元,占赔付总金额的8.35%;10万元以上的,赔付金额182.05万元,占赔付总金额的1.77%(见表2)。

3.4 大病患者个人负担情况

大病患者基本医保实际报销比例为48.65%,大病保险赔付占医疗总费用的13.38%,个人负担比例为37.98%(见表3)。

3.5 大病保险不同起付标准赔付情况

表1 2014年大病保险赔付人次情况表

表2 2014年大病保险赔付金额情况表

表3 2014年城乡居民大病患者个人负担情况表

合规医疗费用在0.5万~0.8万元的,赔付1738.13万元,占赔付总金额的16.92%;0.8万~0.9万元的,赔付363.58万元,占赔付总金额的3.54%;0.9万~1万元的,赔付326.87万元,占赔付总金额的3.18%。如果起付标准设置为0.8万元或0.9万元,则少赔付1738.13万元或2101.71万元;如果起付标准设置为1万元,则少赔付2428.58万元(见表4)。

3.6 按病种付费超过基本医保封顶线部分纳入大病保险赔付范围情况

2014年遂宁市单病种付费超过基本医保封顶线享受大病保险报销185人,医疗总费用140.12万元,其中目录外医疗费用0万元,大病保险赔付15万元。单病种付费标准是物价部门和医保主管部门按病种共同核定的价格标准,与医疗机构签订了协议,即单病种付费超过基本医保封顶线的费用由医疗机构自身解决,不应该纳入大病保险赔付范围。

3.7 基本医保将重症特殊疾病门诊医疗费用纳入住院报销范围情况

重症特殊疾病门诊医疗费用纳入住院报销由大病保险赔付的有1517人,医疗总费用1136.41万元,基本医疗保险报销470万元,大病保险赔付152.02万元。基本医保将重症特殊疾病门诊医疗费用纳入住院报销范围增加了大病保险赔付压力。

3.8 基本医保降低三级医院、市外就医报销比例情况

在遂宁市三级医疗机构、市外就医由大病保险赔付17078人,医疗总费用 53132万元,基本医保报销19937万元。基本医保降低三级医院、市外就医5个百分点的报销比例,其金额为996.85万元,增加了大病保险赔付压力。

3.9 大病保险赔付目录外费用占医疗总费用比例情况

2014年大病保险赔付目录外费用比例为0的有350人次,赔付86.77万元;0%~5%的2377人次,赔付573.64万元;5%~10%的1459人次,赔付157.47万元;10%~15% 的3850人次,赔付500.47万元;15%~20%的9068人次,赔付1703.44万元;20%以上的316207人次,赔付7253.21万元。调研发现:目录外费用占医疗总费用比例为0和目录外费用占医疗总费用比例在0%~5%的病人,主要是异地就医和按病种付费超过基本医保封顶线部分纳入大病保险赔付范围的病人(见表5)。

3.10 基本医保报销、大病保险赔付、目录外医疗费用三者总和与医疗总费用关系情况

表4 2014年大病保险不同起付线标准赔付情况表

表5 2014年大病保险赔付目录外费用占医疗总费用比例情况表

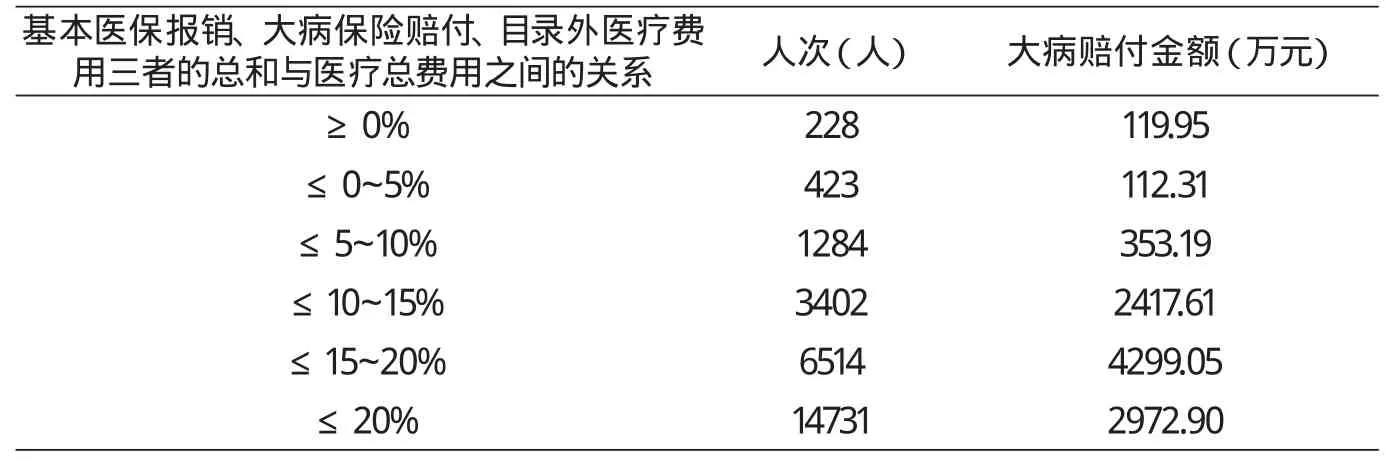

表6 2014年基本医保报销、大病保险赔付、目录外医疗费用三者的总和与医疗总费用关系情况表

基本医保报销、大病保险赔付、目录外医疗费用三者的总和大于医疗总费用的有228人次,大病保险赔付119.95万元;小于医疗总费用0%~5%的423人次,赔付112.31万元;小于5%~10%的1284人次,赔付353.19万元;小于10%~15%的3402人次,赔付2417.61万元;小于15%~20%的6514人次,赔付4299.05万元;小于20%以上的14731人次,赔付2972.90万元。基本医保报销、大病保险赔付、目录外医疗费用三者的总和大于医疗总费用,或≤0%-5%医疗总费用的,都是不正常的,也是不应该的(见表6)。

3.11 商业保险公司经办人员配备情况

2014年遂宁市商业保险公司经办工作人员共47人。其中:大学本科学历8人、大专学历38人、中专学历1人,医学专业6人、财务专业3人、其他专业38人。

4 结论

4.1 减轻了大病患者医疗费用个人负担

2014年遂宁市享受大病保险待遇人数为26582人次,人均赔付3865.4元,大病保险赔付金额占医疗总费用比例为13.38%。基本医保和大病保险报销后个人负担比例为37.98%。总体看,大病保险赔付人群广,保障力度大,缓解了大病患者高额医疗费用负担。

4.2 前期测算数据与实际运行数据不符

前期测算主要依据整合前的城镇居民医保药品、诊疗项目目录和新农合药品目录。2014年实现城乡医保制度整合后,城乡居民基本医保统一执行报销范围更广的职工基本医保药品、诊疗项目目录,其中药品目录由原新农合的不足1000种增加到2373种。基本医保报销范围扩大,增加了大病保险基金支出压力。

4.3 起付标准设置过低

大病保险起付标准为5000元,仅为全省起付标准平均水平的67%,同时也低于遂宁市2013年农民人均纯收入8496元和城镇居民人均可支配收入20737元,致使大病保险赔付人数达到参保总人数的0.84%(见表1),明显过高。起付标准偏低,使得大量低费用段患者进入大病保险赔付范围,既耗费了资金,也不利于减轻大病患者高额医疗费用负担。

4.4 商业保险公司经办管理能力不足

商业保险公司经办大病保险的专业人员不足、专业能力差强人意。大病保险赔付中发生的将不该由大病保险赔付的异地就医和按病种付费超过基本医保封顶线部分纳入赔付范围,赔付目录外药品及诊疗项目费用为零;基本医保报销、大病保险赔付、目录外医疗费用三者的总和大于医疗总费用;没有完全做到“一站式”即时结算等情况,都是不正常、不应该发生的,既增加了赔付费用,也不方便参保群众。

5 建议

5.1 精确测算,科学确定起付标准和保障水平

从遂宁市2014年大病保险运行情况看,起付标准设置过低。建议在设定起付标准和分段报销比例时,认真测算历史数据,遵循与当地经济社会发展水平、医疗消费水平及财政承受能力相适应的原则,综合考虑基本医保基金承受能力和大病保险筹资标准,进行精确测算,科学确定大病保险起付标准和保障水平。一般来说,起付标准的设定应不低于当地农民人均纯收入。

5.2 加强管理,完善商业保险公司经办大病保险措施

包括大病保险在内的医疗保险,是“三分政策,七分管理”。商业保险公司管理能力、经办人员专业能力都亟待提升。人力资源社会保障部门、卫生计生部门要加强监管,杜绝少赔、漏赔、滥赔和赔付不及时等现象,督促、考核商业保险公司按合同要求提高服务质量和水平。商业保险公司要尽快理顺工作关系,增加专业人员,加强培训,提升业务经办能力,加大事前、事中、事后医疗费用管控力度,实现对各类医疗服务行为的全面、及时、高效监控,提高风险管控水平和效率。提供“一站式”即时结算,方便参保群众。

5.3 落实政策,地方政府应切实负起风险管控责任

四川省大病保险文件提出,要充分发挥商业保险公司控制医疗费用的积极作用,对其审核的违规医疗费用按10%-20%给予奖励。但在实际运行过程中,各地没有兑现奖励,建议地方政府按照省政府要求落实控费奖励政策。同时,切实加强大病保险合同管理,在进一步完善合同内容的基础上,严格依据合同约定加强大病保险风险管控。督促商业保险公司与医保部门加强协作,加大事前、事中、事后医疗费用管控力度,切实有效地控制医疗费用不合理增长。

[1] 国家发展改革委等.关于开展城乡居民大病保险工作的指导意见(发改社会〔2012〕2605号)[Z].2012.

[2]四川省发展改革委等.关于开展城乡居民大病保险工作的实施意见(试行)(川发改社会〔2014〕302号)[Z].2014.

[3] 四川省统计局.四川省统计年鉴(2012年).2012.

Lessons from Serious Illness Insurance for Urban and Rural Residents--- Using the Practice of Suining as an Example

Zeng Qiaolin1,Gao Xiaoli1,Yuan Yihan2,Zeng Zirui3

(1Human Resources and Social Security Department of Sichuan,Chengdu,61000;2Sichuan University, Chengdu,610044;3Sichuan Agricultural Uniersity,Chengdu,611830)

Based on the numbers of insured with serious illness in Suining, the medical expenses, basic medical insurance payment, serious illness insurance reimbursement and personnel structure of commercial insurance company, we analyzed the results of serious illness insurance and the reasons of fund defi cit, and made suggestions for improving serious illness insurance performance. First of all, it is necessary to determine the payment level and security level of serious illness insurance scientifi cally, then, complete insurance management measures for commercial insurance company, and last, the local governments should take the responsibility to supervise and control the risk of serious illness insurance.

urban and rural residents, serious illness insurance, lesson and experience

F840.684 C913.7

A

1674-3830(2016)6-31-4

10.369/j.issn.1674-3830.2016.6.006

2016-5-23

曾乔林,四川省人力资源社会保障厅高级经济师,研究方向:医疗保险、医药卫生体制改革。