新疆金融排斥的区域差异及影响因素研究

——基于15个地州市的实证分析

2016-06-04谢婷婷

谢婷婷,马 洁

(1.石河子大学 商学院/兵团金融发展研究中心,新疆 五家渠 831300;2.石河子大学 商学院,新疆 五家渠 831300)

新疆金融排斥的区域差异及影响因素研究

——基于15个地州市的实证分析

谢婷婷1,马洁2

(1.石河子大学 商学院/兵团金融发展研究中心,新疆 五家渠 831300;2.石河子大学 商学院,新疆 五家渠 831300)

内容提要:本文以新疆15个地州市为研究对象,在运用变异系数来测算新疆2013年金融排斥指数的基础上,利用灰色关联和皮埃尔逊相关系数来探究新疆金融排斥区域差异的主要影响因素。研究结果表明:新疆金融排斥区域差异较为明显,金融排斥程度由高到低依次为南疆、东疆、北疆;区域间收入水平、产业结构、金融发展程度、民族构成、人口结构的不同导致了金融排斥区域的差异性。鉴于此,结合新疆金融服务业发展现状,本文从金融因素、经济因素和社会因素等方面提出了弱化金融排斥的建议。

关键词:新疆金融排斥;区域差异;影响因素;变异系数;皮埃尔逊相关系数法

一、问题的提出

当今伴随着经济的快速发展,区域经济的差异性可以由成熟的金融体系来弥补,然而成熟、稳定存在的金融体系并非遍布各地。金融排斥(financial exclusion)这一概念的形成已有20多年,金融排斥程度的严重与否直接反映出金融体系为所在地区发挥金融服务作用的阻力大小, 影响到该地区居民获得金融服务的可能性。金融排斥程度的严重化不但会扩大贫富差距,而且会影响到整个社会的公平和正义。1990年之后,伴随着我国金融制度改革的持续推进,我国金融机构主要布局在一些经济中心区域,这加剧了金融机构区域空间分布的非均衡性,从而进一步恶化了区域金融发展的均衡性。尤其是1997年以来,我国大型国有银行逐渐走向商业化,且主要集中在经济发达地区和大中型城市。同时,以追求高效益为目标的新型金融机构,又将其业务布局在经济发达地区,这导致欠发达地区金融发展较为落后,这些地区金融需求一般得不到满足。我国金融资源分布的不均衡性严重制约着区域经济的协调发展。新疆疆域辽阔、部分地区人口稀少且生存环境较为恶劣,是我国经济欠发达但却在不断发展和进步的地区,但新疆金融服务业发展却较为落后,部分地区居民的的基本金融需求尚未得到充分满足,其金融排斥程度较为严重,北疆和东疆地区金融发展优于南疆地区,且实力在不断增强,金融排斥程度较轻,而南疆地区金融发展较为落后,金融排斥程度最为严重。新疆区域金融排斥的差异化及严峻程度阻碍着新疆区域经济的可持续、平衡发展,且不利于构建和谐社会。因此,研究新疆区域金融排斥差异性及影响因素对新疆经济的持续、均衡发展具有重要意义。

国外学者主要从三个方面来研究金融排斥:第一,金融排斥概念的界定。金融排斥的概念最早由Leyshon和Thrift(1993)提出,研究主要集中在地理排斥(Physical Access Exclusion)。随后Kempson和Whyley(1999)将金融排斥的含义扩大到评估排斥(Assessing Exclusion)、条件排斥(Condition Exclusion )、价格排斥(Price Exclusion)、营销排斥(Markting Exclusion)、自我排斥(Self Exclusion)五个方面,即金融排斥是基于“六维度”的一种动态复合概念。但是,澳新银行(ANZ)(2004)认为,这六个维度之间存在一定的重叠性,且遗落了金融知识要素的影响;第二,金融排斥的影响因素。Ameriks和Zeldes(2004)的研究发现,居民年龄的差异能够间接影响到金融排斥;Devlin(2005)基于地区差异的视角来分析金融排斥,他认为居民所属阶层的不同以及区域金融发展程度的差异也是影响金融排斥的主要因素。Guiso(2008)认为,居民受教育水平的高低也会影响到金融排斥。第三,金融排斥的影响研究。各类银行分支机构的缩减提高了金融体系的运行效率,但同时也加剧了不同人群的两极分化和区域经济发展的非协调性。

相较于国外,国内针对金融排斥方面的研究较晚,相关的文献资料也不是很丰富,但也主要集中在三个方面:第一,金融排斥概念的界定。田霖(2005)最早将金融排斥的理念引入国内。徐少君、金雪军(2004)基于狭义视角和广义视角来解释金融排斥。狭义的金融排斥是指某些经济主体未接触到某一特定的金融产品或服务,例如储蓄、贷款或保险等;广义视角的金融排斥是指某些贫困群体、贫困地区无法充分接触到金融机构提供的服务。不论从哪一个视角进行定义,假设前提都是居民未能够公平、平等地获得金融产品或服务。第二,金融排斥的测度方法。袁亮(2012)应用主成分分析方法对我国农村各地区的金融排斥进行了综合测度;张国俊等(2014)应用联合国编制的人类发展指数方法来构建广东省金融排斥综合评价模型;胡振、臧日宏(2014)则采用灰色关联聚类分析法来构造我国农村金融排斥指数。第三,金融排斥的影响因素。祝英丽(2010)认为,影响农村金融排斥的主要因素是农村人口规模、三次产业占比、经济发展水平等;董晓林和徐虹(2012)依据我国县域金融机构的网点分布,经研究得出,那些人口总规模小且社会消费品零售总额偏低,同时金融基础设施服务较弱的县域更容易遭受金融排斥;张国俊等(2014)从城市化水平、地区收入水平、人口密度、政府经济行为、教育发展水平等因素来探究影响我国金融排斥省际差异的原因。

以上研究成果是研究新疆金融排斥问题的重要基础,但是目前的文献还有如下不足:首先,国内文献一般以某省作为主要的研究对象来研究金融排斥,而忽略了对省内各个地区金融排斥差异的探究。其次,研究内容多以农村金融排斥区域差异为主,而且大都单一地运用金融排斥“六维度”评价指标来研究金融排斥问题,而金融排斥“六维度”分析法存在的一些理论缺陷导致其实证结果不能令人信服。最后,针对新疆金融排斥的区域差异及影响因素的相关文献极少。鉴于此,本文以新疆15个地州市为研究对象,对各地州市2013年金融排斥指数进行测算,并对新疆金融排斥区域差异的影响因素进行实证分析。

二、新疆15个地州市金融排斥指数的测算

(一)金融排斥模型(EXCLUED模型)的构建

本文试图构建一个衡量新疆15个地州市*北疆地区包括乌鲁木齐市、昌吉回族自治州(简称昌吉州)、伊犁州直属县(市)、石河子市、克拉玛依市、塔城地区、阿勒泰地区以及博尔塔拉蒙古自治州(简称博州);南疆地区包括巴音郭楞蒙古自治州(简称巴州)、克孜勒苏柯尔克孜自治州(简称克州)、阿克苏地区、喀什地区以及和田地区;哈密地区和吐鲁番地区属于东疆地区。金融排斥程度的指数,即金融排斥指数(Financial Exclusion Index)。基于金融排斥的内涵体现在多个方面,因而用来衡量金融排斥指数的指标也是由多个维度构成的,本文借鉴国内外学者研究金融排斥的常用方法,按以下步骤构建新疆金融排斥指数。

1.确定金融排斥的维度。从已有文献可知,“六维度”分析法是传统金融排斥的基本评价方法,但该方法存在一些不足:第一,在六个维度中,自我排斥往往与被排斥对象的生活经历及心理状况有关,很难选择合适的指标加以量化;第二, “六维度”分析法中各个指标之间的关联性太强,很难用具体数据和计量方法来衡量;第三,经济主体向金融机构申请金融服务但最终未能如愿可能是各种排斥因素共同作用的结果,因而很难判断到底是何种因素导致的这一结果。本文基于金融排斥的涵义,借鉴李春霄、贾金荣(2012)的金融排斥四个维度*四个维度是指金融服务的深度、金融服务的可得度、金融服务的使用度和金融服务的可负担度。,利用9个指标来构建金融排斥衡量体系。但是由于衡量金融服务的可负担度的评价指标即利率上浮贷款占比数据难以获取,因而本文选取除金融服务的可负担度之外的三个维度来进行研究。

2.选取具体指标。基于数据的可得性,本文依据金融排斥的三个维度,选取了8个指标用来测算新疆金融排斥程度,且各个指标与金融排斥指数均为正相关。此外,基于我国的金融体系以银行为主体,因此,本文研究新疆金融排斥主要以银行业为对象来构建指标评价体系(见表1),各地州市的银行包括:中国银行、中国建设银行、中国工商银行、中国农业银行、中国交通银行、邮政储蓄银行、农村信用合作社、农业发展银行。

3.金融排斥指数的构建过程。为全面评价新疆金融排斥的发展程度,本文构造了金融排斥指数:

(1)

其中,x1至x8代表反映新疆金融排斥的8个指标,w表示各个指标的权重。为使金融排斥指数直观地呈现,这里用1减去所计算的数值,E代表各个地州市的金融排斥指数值。

金融排斥指数计算步骤如下:

表1 新疆金融排斥的评价指标体系及权重

数据来源:原始数据来源于2014年《新疆统计年鉴》 ,新疆各地州市银行业机构数及从业人员数来源于人民银行内部资料。表中数据经公式在Excle里计算得出。

图1:新疆15个地州市金融排斥指数图

(二)新疆15个地州市金融排斥指数的分析

本文基于“四维度”分析法来测算新疆金融排斥指数,图1呈现了新疆15个地州市金融排斥指数的测算结果,柱形越高的区域其金融排斥程度越严重,反之,则越轻。通过对新疆15个地州市金融排斥指数的测算,得出以下结论:

1.总体来看,新疆15个地州市的金融排斥指数从0.962过渡到0.217, 金融排斥的区域差异较为显著。石河子市的金融排斥指数最小,乌鲁木齐市次之,和田地区最大。自2010年以来,石河子市随着兵团“三化”(城镇化、新型工业化、农业现代化)进程的加快,其经济发展尤为迅速,金融服务业发展也成效显著。2013年石河子市的人口为62.26万人,在15个地州市中排名第11位;此外,石河子市面积为459.94平方公里,在全疆15个地州市中面积最小,这两个因素致使石河子市每万人拥有的金融机构营业网点数、每万平方公里的金融机构网点数等指标偏大,故其金融排斥指数较小。乌鲁木齐市是新疆经济最发达的城市,拥有健全和完善的金融服务体系,因此,金融排斥程度偏低。和田属于全疆经济发展落后且金融机构分布偏少、服务程度偏低的地区,故金融排斥最为严重。

2.从所测得的金融排斥指数来看,北疆地区金融排斥最小,东疆地区次之,南疆地区最为严重。伊犁州直属县(市)的金融排斥指数在北疆所属8个地州市中排名第一,这主要是因为2013年其人口高达298.53万人,且在北疆8个地州市中排名第一,从而导致平均每人存款余额、平均每人贷款余额等指标在北疆各地州市中偏小。哈密地区、吐鲁番地区金融排斥程度几乎相当,且东疆地区金融排斥程度在新疆属于中等水平。在南疆5个地州中,金融排斥最为严重的是和田地区,然后依次是喀什地区、克州、阿克苏地区,金融排斥程度最轻的是巴州。

三、新疆15个地州市金融排斥区域差异影响因素的实证分析

首先采用灰色关联分析法,依据灰色关联理论与应用建模软件,探索新疆金融排斥指数与影响因素的关联程度;其次采用皮埃尔逊相关系数法,应用SPSS20.0软件来测算新疆各地州市金融排斥指数与影响因素之间的相关关系,以便于实证结果的比较和验证。

(一)指标的选取

通过对已有文献的研究可以发现,学者大体从经济因素、社会因素、人文地理因素这三个方面构建相应指标体系来探究影响金融排斥区域差异的主要因素。Devlin(2005)认为,金融排斥受到家庭收入、地域、就业状态等因素的影响。田霖(2011)认为,影响金融排斥的主要因素有就业水平、经济增长潜力、人均可支配收入和金融知识的普及程度;胡振、臧日宏(2014)综合应用灰色关联分析法、Pearson相关系数法从城乡收入差距、产业结构、农业就业结构、财政支农力度等方面来探究这几个方面的因素对我国农村金融排斥的影响。李春肖、贾金荣(2012)从经济、社会、人文地理等三个方面应用Tobit模型对金融排斥影响因素进行实证分析。基于上述研究成果,本文从经济因素、金融因素、社会因素三个方面来构建金融排斥影响因素评价指标体系(见表2),通过测算这些因素与新疆15个地州市金融排斥指数的综合关联度以及皮埃尔逊相关系数,来探究新疆金融排斥区域差异的主要影响因素。这里需要说明的是,金融排斥指数和各影响因素之间不是严格的因果关系,而是相关关系。

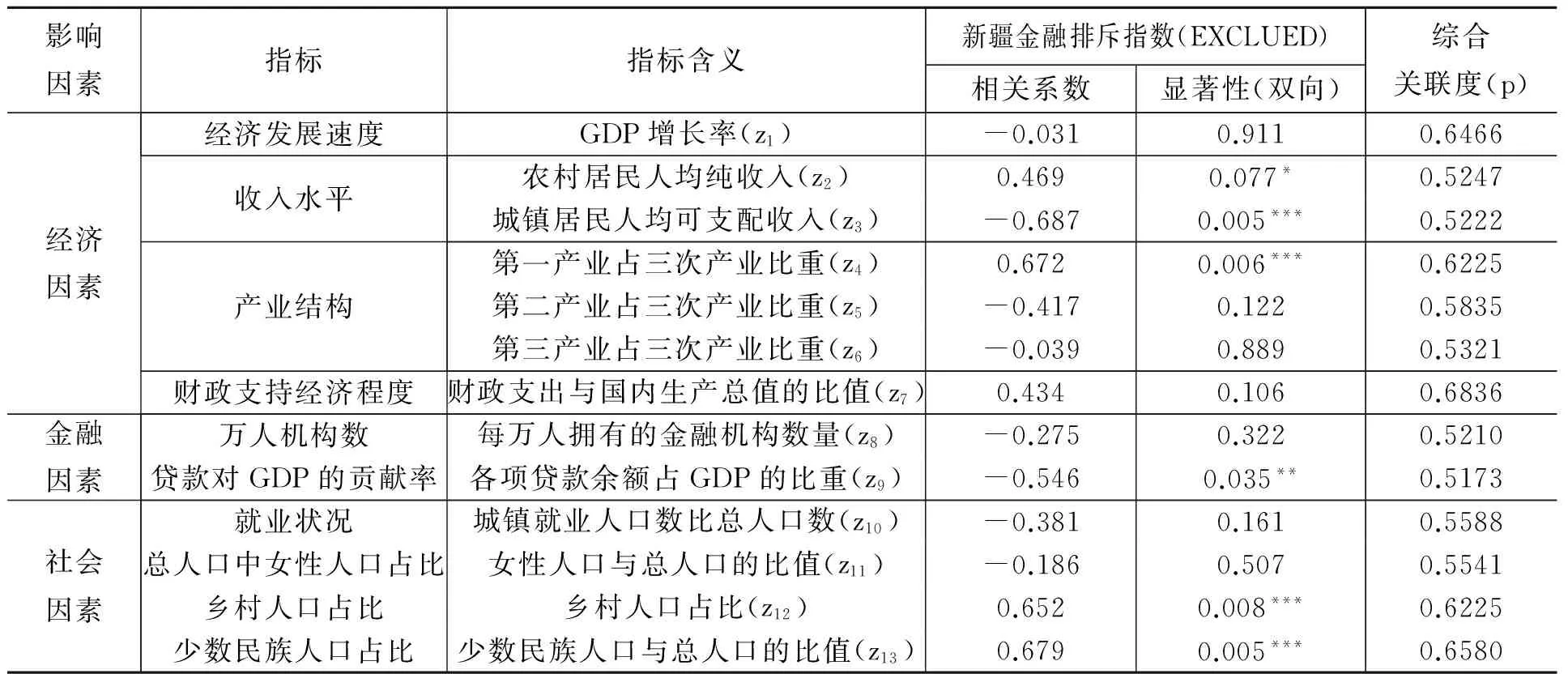

表2

新疆金融排斥区域差异的影响因素及描述统计

注:新疆属于少数民族人口居多的省份,基于少数民族受教育水平程度低且对金融知识了解甚少,因此从理论上来讲,其金融排斥较为严重。

(二)样本描述统计

表2给出了13个影响因素指标的描述性统计结果,可以看出,除农村居民人均纯收入、城镇居民人均可支配收入的原始数值为绝对数值外,其他变量的原始数值均为相对数值。农村居民人均纯收入和城镇居民人均可支配收入存在较大差异,其标准差分别为4028.65和2372.10。

(三)实证结果

表3

新疆金融排斥区域差异的影响因素综合关联度及皮埃尔逊相关系数

注:本文所选取的关联度为综合关联度,分辨系数为0.5,***、**、*分别代表在1%、5%、10%的显著性水平下通过检验。

数据来源:原始数据来源于2014年《新疆统计年鉴》;万人机构数来源于表1中的X4,其余数据经软件计算而得。

1.灰色关联度测算结果分析。从表3可以看出,第一,在新疆金融排斥影响因素13个综合关联度中,最大的是p7,为0.6836,最小的是p9,为0.5173。第二,综合关联度大于0.55的关联序为p7>p13>p1>p4=p12>p5>p10>p11,即这8个因素中对新疆金融排斥区域差异影响力由大到小依次为财政支持经济程度、少数民族人口占比、经济发展速度、产业结构中第一产业所占比重和乡村人口占比、产业结构中第二产业所占比重、就业情况、总人口中女性人口占比。第三,在所有影响因素中影响程度最小的是贷款对GDP的贡献率。

2.皮埃尔逊相关系数测算结果分析。具体分析如下:

(1)经济因素对金融排斥的影响。经济因素中对新疆15个地州市金融排斥程度作用效应为负的是城镇居民人均可支配收入,农村居民人均纯收入和第一产业占比对金融排斥具有正向影响,其他相关指标均未通过检验。第一,城镇居民人均可支配收入对新疆金融排斥区域差异的影响在1%的显著性水平下通过检验,其相关系数为-0.687,说明该因素对金融排斥有显著的负作用。一般来讲,城镇居民人均可支配收入越高的地区其金融排斥程度就越弱,这表明在新疆金融排斥区域差异的形成中,城镇居民人均可支配收入的增加能起到减轻金融排斥的作用。第二,农村居民人均纯收入在10%的显著性水平下通过检验,其相关系数为0.469,说明该因素对金融排斥有显著的正向作用。产生这一结果的主要原因有两点:一方面,虽然新疆农村居民的人均纯收入有所提升,但是新疆绝大多数的农村居民受教育程度比较低,金融意识比较薄弱,容易形成“自我金融排斥”,因而没有能力以恰当的形式获得必要的金融服务;另一方面,新疆农村金融机构分布数量偏少且一般布局在县、乡、镇,从而使得金融机构无法为农村居民提供较为完善的金融服务,因而易于将农村居民排斥在金融服务体系之外。第一产业所占比重在1%的显著性水平下通过检验,其相关系数为0.672,说明第一产业所占比重与新疆区域金融排斥呈较强的正相关关系。现阶段,新疆经济结构中第一产业占比较低,而第二、第三产业占比较大,金融机构基于自身的生存和发展往往将大量资金投向二三产业以获取高额利润,从而抑制了其对第一产业发展的金融供给,这容易形成金融排斥,不利于新疆“农业现代化”发展的推进。第三,GDP增长率和二三产业所占比重及财政支出与国内生产总值的比值对金融排斥区域差异的影响在10%的显著性水平下均未通过检验,说明这三个因素的地区差异对新疆金融排斥区域差异的影响不大。首先,伴随新疆经济的跨越式发展,经济落后地区GDP增长率较大,基数较小,经济发达地区GDP增长率较小,但增长基数较大,这在很大程度上抵消了新疆各地州市GDP增长率的区域差异,使得GDP增长率对新疆金融排斥区域差异的影响不显著。其次,第二、三产业的发展可以弱化金融排斥,但现阶段还未彻底显现此作用;财政支出支持经济发展与金融排斥关系不明显,说明财政支出在支持金融发展方面力度小,其作用不能有效地减轻金融排斥。

(2)金融因素对金融排斥的影响。金融因素中各项贷款余额占GDP的比重对新疆15个地州市金融排斥程度的作用效应为负,相关系数为-0.546,且在5%的显著性水平下通过检验,这说明新疆区域金融发展可以促进其经济的发展,从而降低金融排斥。此外,每万人拥有的金融机构数与金融排斥指数存在不显著的负相关性。本文万人机构数是依据各地州市所共同拥有的金融机构数计算得出,此因素计算上的偏差使得其对金融排斥的影响效果未呈现出来。

(3)社会因素对金融排斥的影响。社会因素中对新疆15个地州市金融排斥程度作用效应为正的是乡村人口占比和少数民族人口占比,其他相关指标未通过检验。第一,乡村人口占比对新疆金融排斥区域差异的影响在1%的水平下显著,且相关系数为0.652,说明乡村人口占比对新疆金融排斥区域差异具有显著的正向影响。新疆现有的乡村金融服务的满足度依旧不足,这致使乡村部分居民无法切实享受到金融服务,因此,乡村人口占比越高的地州市其金融排斥就越严重。少数民族人口占比对金融排斥区域差异的影响也在1%的水平下显著,且相关系数为0.679,说明少数民族占比对金融排斥有显著的正向影响。新疆少数民族人口居多,基于文化差异与习俗的影响,少数民族受教育水平较低,且对金融知识了解甚少,从而对金融机构的自我排斥较为严重。第二,城镇就业人口占比对金融排斥区域差异的影响虽未通过显著性检验,但两者之间存在负相关关系。本文城镇就业人口占比是依据分行业城镇非私营单位在岗职工人数计算而得,该因素计算上的偏差使得其对金融排斥的影响效果未呈现出来。女性人口占比对金融排斥区域差异的影响也未通过显著性检验,说明女性人口的多少并不影响新疆金融排斥区域的差异化。新疆各地州市女性人口占比大体相当,不存在区域差异,因此,女性人口占比对新疆区域金融排斥影响不大。

四、结论及建议

本文通过借鉴“四维度”分析法来测算新疆15个地州市的金融排斥指数,同时结合灰色关联与皮埃尔逊相关系数法对新疆金融排斥区域差异的影响因素进行了量化分析。主要的研究结论如下:首先,新疆总体金融排斥程度较高且地域差异较大。南疆地区金融排斥最为严重、东疆地区次之、北疆地区金融排斥最轻;乌鲁木齐市、克拉玛依市等经济发达地区,其金融排斥程度较低,其余地州市金融排斥程度严重且差异较大。其次,影响金融排斥区域差异的因素较为复杂,但仍然有据可循。首先,城镇居民人均可支配收入、各项贷款余额占GDP的比重对新疆金融排斥具有显著的负向影响,即指标值越高,金融排斥程度就越低。其次,农村居民人均纯收入、第一产业占比、乡村人口占比、少数民族人口占比对新疆金融排斥具有显著的正向影响,即指标值越大,金融排斥程度就越重。再次,GDP增长率、二三产业占比、财政支出占GDP的比重、每万人拥有的金融机构数量、城镇就业人口占比、女性人口占比对新疆金融排斥没有显著影响。综上,新疆金融排斥的区域差异主要受居民的收入水平、产业结构、金融发展程度、民族构成、人口结构等因素的影响。

基于以上结论,本文认为应从金融因素、经济因素、社会因素等方面来协同弱化金融排斥。首先,要立足于金融发展战略高度,在南疆地区要合理加强银行业网点布局,构建完善的金融服务组织体系,特别要加强针对和田地区、喀什地区的金融服务;在北疆地区、东疆地区应加大金融服务创新力度,提升金融服务质量。其次,推动新疆区域经济协调、健康发展,进一步提高居民收入水平,特别是要提高南疆地区居民的收入水平。新疆经济发展水平的提高可以带动居民整体收入的增加,进而弱化居民的“自我金融排斥”。再次,大力推进新疆产业结构的调整,提高二三产业在国民经济中的比重。新疆二三产业比重的提升可以为金融机构的成长提供广阔的发展空间,从而逐步弱化新疆较为严重的金融排斥。同时,进一步提升新疆新型城镇化发展水平,缩小城乡差距,为金融机构向城乡居民提供平等的金融服务创造条件。最后,加强金融知识的普及,重点在于对南疆少数民族居多的地区进行金融知识、金融业务的大力宣传与推广,进而消除信息差距,积极践行普惠金融。

参考文献:

[1]Leyshon A.,Thrift N..The Restructuring of the UK Financial Services Industry in the 1990s: Areversal of Fortune[J].Journal of Rural Studies,1993(4):223-241.

[2]Kempson,E.,Wheley,C..Kept out or Opted out[J].Understanding and Combating Financial Exclusion,1999(3):1-55.

[3]ANZ.A..Report on Financial Exclusion in Australia,Chant Link & Associates Report[J].2004,(10):55-59.

[4]Ameriks J.,Eeldes S.P..How do Household Portfolio Shares Vary with Age[Z].Working Paper,Columbia University,2004.

[5]Devlin J.F..A Detailed Study of Financial Exclusion in the UK[J].Journal of Consumer Policy,2005(1):75-108.

[6]Guiso L.,Ferdinando M.,Paola S.,et al..Culture,Gender,and Math[J].Science-New York Then Washington,2008(5):11-64.

[7]田霖.区域金融综合竞争力的差异比较与模糊曲线分析[J].南开经济研究,2005(6):8-15.

[8]徐少君,金雪军.农行金融排除的影响因素分析[J].中国农村金融,2009(6):195-206.

[9]袁亮.我国农村金融排斥研究[D].长沙:湖南大学,2012:60-68.

[10]张国俊,等. 广东省市际金融排斥度综合评价及空间格局演变[J].地理科学,2014(12):1409-1417.

[11]胡振,臧日宏.中国农村金融排斥地域差异及因素研究[J].中国农业大学学报,2014(2):115-123.

[12]祝英丽,刘贯华,李小建.中部地区金融排斥的衡量及原因探析[J].金融理论与实践,2010(2):70-74.

[13]董晓林,徐虹.我国农村金融排斥影响因素的实证分析——基于县域金融机构网点分布的视角[J].金融研究,2012(9):115-126.

[14]张国俊,周春山,许学强.中国金融排斥的省际差异及影响因素[J].地理研究,2014(12):2229-2311.

[15]田霖.我国金融排斥的城乡二元性研究[J].中国工业经济,2011(2):36-45.

[16]李春霄,贾金荣.我国金融排斥程度研究——基于金融排斥指数的构建与测算[J].当代经济科学,2012(3):9-15.

[17]高沛星,王修华.我国农村金融排斥的区域差异与影响因素——基于省际数据的实证分析[J].农业技术经济,2011(4):93-102.

[18]胡振.基于供给视角我国农村金融排斥的原因分析[J].吉林农业,2012(5):11.

[19]胡宗义,袁亮,刘亦文.中国农村金融排斥的省际差异及其影响因素[J].山西财经大学学报,2012(8):51-60.

[20]金泓川.浙江省金融排斥程度研究——基于周边省份的比较研究[J].中国市场,2013(9):79-80.

[21]鲁强.农村金融排斥的区域差异与影响因素[J].金融论坛,2014(1):17-27.

[22]王伟,田杰,李鹏.我国金融排除度的空间差异及影响因素分析[J].西南金融,2011(3):14-17.

[23]许圣道,田霖,我国农村地区金融排斥研究[J].金融研究,2008(7):195-206.

(责任编辑:易正兰)

A Study of Regional Differences of Financial Exclusion in Xinjiang and Its Influencing Factors——An Empirical Analysis Based on 15 Regions and Prefectures in Xinjiang

Xie Tingting,Ma Jie

(Shihezi University, Wujiaqu 831300, China)

Abstract:Based on the employment of the variation coefficient method to measure financial exclusion index of Xinjiang in 2013, this paper, taking 15 regions and prefectures in Xinjiang as the research object, explores the main factors influencing the financial exclusion on regional differences in Xinjiang with grey correlation and Pierre Johnson correlation coefficient method. The results show that the financial exclusion in regional differences in Xinjiang are more obvious, financial exclusion degree in sequence from high to low is south Xinjiang, east Xinjiang, north Xinjiang. Differences in income, industrial structure, financial development, ethnic composition, population structure lead to different regional financial exclusion. Therefore, in combination with the status quo of the development of financial service industry in Xinjiang, effective suggestions are put forward to weaken the financial exclusion from financial, economic and social aspect.

Key Words:Financial Exclusion in Xinjiang;Regional Differences;Influencing Factors;Variation Coefficient Method;Pierre Correlation Coefficient Method

DOI:10.16716/j.cnki.65-1030/f.2016.02.001

中图分类号:F832.35

文献标识码:A

文章编号:1007-8576(2016)02-0005-008

作者简介:谢婷婷(1980-),女,副教授,研究方向:农村金融和数量金融;马洁(1990-),女,硕士研究生,研究方向:资本市场理论与实践。

基金项目:国家社会科学基金项目“新疆少数民族地区扶贫开发中的金融支持问题研究”(13XMZ075);教育部人文社会科学基金项目“新疆少数民族地区金融反贫困的理论与实践研究”(10YJC790301);石河子大学兵团金融发展研究中心项目“丝绸之路经济带下兵团经济发展的金融支持战略”(BTYR201502)

收稿日期:2015-11-08

·经济理论与实践·

《新疆财经》2016年第2期