基于互联网金融的小微企业融资困境研究

2016-06-04唐瑞萱

唐瑞萱

一、我国互联网金融发展状况

一般来讲,互联网金融是互联网企业依托其自身的优势而开展的金融活动与交易。主要包括以阿里巴巴为首的互联网公司建立的贷款和基金销售平台以及第三方支付和 P2P 网络借贷等,而互联网金融则是一种新的金融模式,这种模式不同于传统的金融机构,有着其自身的特点。

目前我国互联网金融的主要存在形式主要有第三方支付、p2p网络借贷平台、众筹、互联网理财业务等,随着互联网金融的深入发展,许多互联网公司已不满足于仅仅作为支付平台,而是依托其自身的电子商务开展供应链融资、小微企业融资的探索。

二、我国小微企业融资现状

在我国,融资难问题一直是制约小微企业成长的重要因素。小型微型企业低价格、低技术、低收益、低附加值的传统发展路径依赖,直接制约了其投入产出效益水平的提高。由于小微企业相比于成熟的大型企业普遍存在管理科学性低、经营稳定性差、抵抗风险能力差的问题,并且财务透明度低,与投资者之间的信息不对称程度高,加之我国资本市场门槛较高、审批严格、审批期限长、使得小微企业通过直接融资获得资金变得困难,只能求助于间接融资渠道。

但是银行在向小微企业融资时成本较高,一方面银行放款的外部成本较高,需要耗费更多的精力审查小微企业的资信状况,另一方面,面向小微企业贷款的风险通常高于其他大型企业,较高的违约率使得部分银行望而却步,部分银行则选择提高贷款利率来弥补贷款的高风险,信息的不对称,使得小微企业在取得借款时面临较为严重的信贷配给。

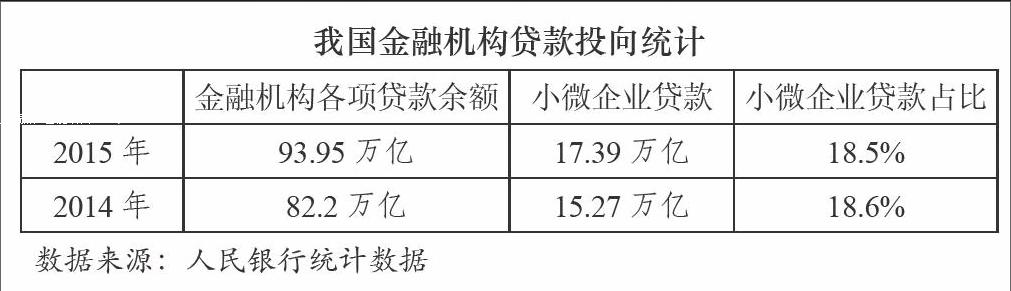

国家工商总局《全国小型微型企业发展情况报告》显示,截至2013年年底,全国各类企业总数为1527.84万户。其中,小型微型企业1169.87万户,占到企业总数的76.57%。将4436.29万户个体工商户纳入统计后,小型微型企业所占比重达到94.15%。

从以上数据不难看出,小微企业占我国市场主体的绝对多数,是经济持续稳定增长的基础,然而金融机构面向小微企业贷款的比例仅占18%左右,可见我国小微企业存在着较大的融资缺口。

三、互联网金融支持小微企业融资的独特优势

(一)信息资源优势

互联网金融的发展模式可以有效解决小微企业融资过程中的信息不对称问题。互联网金融机构将长期以来积累的海量数据进行深度挖掘、提炼、整合,同时通过数据建模对这些原始数据进行分析,最终形成有价值的信息,并且借助这些分析客户的信誉,一定程度上解决信息不对称,降低信贷违约率。

分析以上数据我们不难看出,阿里巴巴为庞大的用户群体提供服务,其电商交易额(GMV)也处于较高的水平,随着阿里巴巴的不断发展,阿里巴巴年度活跃人数不断增加,老用户的购物频率及购物金额也不断增加,经过十几年的积累,阿里巴巴在中国已经培养起规模十分庞大的客户群,掌握了几亿人口的消费习惯消费金额的数据,通过这些数据的分析提炼,可以给阿里巴巴带来巨大的财富。

(二)成本优势

在互联网金融模式下,金融机构对申请信贷的客户所进行的资信审查,信贷评级都是依托大数据技术而进行的,这极大的降低了资信审查的成本,阿里小贷负责人胡晓明曾表示,阿里小贷单笔信贷操作成本为2.3元,而一般银行的成本在2000元左右。同时通过搭建互联网金融的平台,使得客户可以自主通过互联网平台自助满足自身的融资需求,节省了大量进行信贷匹配所需要的人力物力,并且有利于信贷的批量化处理,极大地提高了融资效率,节约了融资成本。

(三)普惠性

互联网金融具有极大的包容性,其依托自身大数据技术,降低了与小微企业之间的信息不对称,创新了小微企业的融资模式,拓宽了小微企业的融资渠道,极大地满足了小微企业的融资需求,充分体现了普惠金融的特征。