众筹筑房建设规划方案的线性规划优化模型

2016-06-03吴小涛

吴小涛

(武汉科技大学城市学院,湖北武汉430083)

众筹筑房建设规划方案的线性规划优化模型

吴小涛

(武汉科技大学城市学院,湖北武汉430083)

摘要:众筹筑房是一种新型的房地产形式,在降低参筹者购房成本的同时也降低了开放商的融资、销售等环节的成本。众筹筑房项目的关键是建设规划方案。本文在对已有筑房项目全面核算的基础上,综合考虑投资回报率以及参筹者对房型的满意度,建立了线性规划优化模型,得到可以执行的优化规划方案。本文建立的模型对其他众筹项目都具有可借鉴性。

关键词:众筹筑房;投资回报率;满意度;线性规划优化模型

一、引言

近几年中国房地产价格持续上涨,住房难已经成为很多人都面临的问题,随着互联网的迅速发展,一种新型的房地产形式——众筹筑房横空出世。众筹筑房的方式是开发商在建筑设计阶段用大幅低于市场价的优惠吸引用户参与众筹,参筹者将以微开发商的身份,对项目提出建议,参与到项目的设计、社区配套等过程中,一定程度上实现产品“定制化”。在楼盘完成后,参筹者即拥有了某一套楼房整体或者部分的权益。这一模式带有明确的营销导向,要求投资者是未来的购房者。看以看出,众筹筑房可以使购房人降低购房成本,开发商虽然在销售价格上有所让利,但通过众筹降低融资、销售等环节的成本,从而获得收益,并实现了对购房客户的提前锁定。如今很多开发商都在实施众筹筑房项目,例如,2015 年4月29日,碧桂园以6.08亿元竞得上海市嘉定区徐行镇02-05地块,用于开发众筹项目;万科在苏州开发了其首个众筹项目——苏州万科城。

众筹项目能否成功实施,其建房规划设计方案是关键,此外,在建房规划设计中,需考虑诸多因素,如容积率、开发成本、税率、预期收益等。根据国家相关政策,不同房型的容积率、开发成本、开发费用等在核算上要求均不同,并且一般而言,投资回报率达到25%以上的众筹项目才会被成功执行。本文将对如下的众筹项目进行全面核算,并利用线性规划的方法对方案在同时保证开放商的收益以及参筹者的购房意愿的条件下进行优化。

二、众筹筑房项目

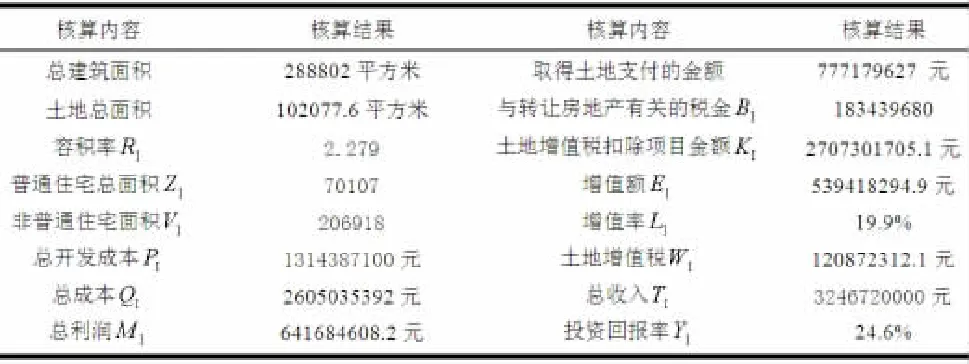

本文以2015年全国大学生数模竞赛D题的众筹筑房项目为例。项目取得土地总面积为102077.6平方米,取得土地支付的金额为777179627元,与转让房地产有关的税金按收入的5.65%计算,国家规定的最大容积率要求是2.28。规定参筹者每户只能认购一套住房,众筹筑房项目原方案(称作方案Ⅰ)如表1。

表1的相关说明:(1)住宅类型是“其他”的属于特殊类别,在最终增值税两类核算模式中,其对应开发成本,收入等因素不可忽略,可以按照已有普通宅、非普通宅建筑面积比,分摊后再计算;(2)“列入”是指其对应的子项目房型的建筑面积参与容积率的核算;(3)开发成本为“不允许扣除”表示其对应项目产生的实际成本按规定不能参与增值税核算。

表1:众筹筑房项目原方案(称为方案Ⅰ)以及参筹者对房型的满意度

三、方案Ⅰ的全面核算

为了信息公开及民主决策,需要将这个众筹筑屋项目原方案(称作方案Ⅰ)的成本与收益、容积率和增值税等信息进行公布。下面分别进行核算。

1.总开发成本P1:设房型i的面积为Ni,套数为Xi,单位面积的开发成本为Gi,房型i的开发成本Ji=Xi·Ni·Gi,则方案I的总开发成本为:

在计算扣除项目金额时,房型3、8、11不允许扣除其对应的开发成本,这里设方案I的不允许扣除开发成本、允许扣除开发成本分别为CI,DI,则

2.总收入TI:设房型i的单位面积为售价为Wi,房型i的收入为Fi=Xi·Ni·Wi,从而,方案I的总收入为:

3.容积率RI:根据:容积率=总建筑面积/土地总面积,知

4.与转让房地产有关的税金BI:根据:与转让房地产有关的税金=总收入×5.65%,可以计算出

5.普通住宅总面积ZI与非普通住宅面积VI:

由于目前国家对土地增值税的核算中,普通宅和非普通宅是分开(如果属于其他类别则按规定将实际发生的成本按照普通宅和非普通宅建筑面积进行分摊计算)

这里先算出普通住宅与非普通住宅占总住宅面积(不包括房型9和房型10)的百分比。然后将“其他”住宅面积根据百分比进行分摊计算。

6.土地增值税扣除项目金额KI:

土地增值税扣除项目金额取得土地支付金额+允许扣除的开发成本+开发费用+与土地转让有关的税金+其它扣除项目+旧房及建筑物的评估价格

其中,取得土地支付金额为777179627元;允许扣除的开发成本为DI=1164252700;由于众筹筑房,故不能按转让房地产项目计算分摊利息支出或不能提供金融机构证明的,房地产开发费用按取得上地使用权所支付的金额和房地产开发成本规定计算的金额之和的10%以内计算扣除,即开发费用为(777179627+DI)×10%=194143232.7元;与土地转让有关的税金BI=183439680;在其它扣除项目中,由于众筹者可能不具备筑房资格,从节省资金的角度出发,由于对从事房地产开发的纳税人可按取得土地使用权所支付的金额和房地产开发成本规定计算的金额之和,加计20%扣除,因此最终还是要找开发商筑房,此项扣除金额为(777179627+DI)×10%= 388286465元;旧房及建筑物的评估价格为0元。于是扣除项目金额为

KI=取得土地支付金额+允许扣除的开发成本+开发费用+与土地转让有关的税金+其它扣除项目=2707301705.1元。

7.增值额EI:根据:增值额=总收入-扣除项目=TI-KI,可以计算出:EI=539418294.9元。

8.增值率LI:根据增值率=增值额扣除项目=EI/KI,可以计算出:LI=19.9%。

9.土地增值税WI:由于LI≤20%,符合“纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,普通住宅免征土地增值税”这一优惠政策,于是,土地增值税=增值额*非普通住宅比例I非普*税率,根据土地增值税四级超率累进税率表,LI≤20%,税率为30%,于是WI=EI·I非普·30%= 120872312.1元。

10.总成本QI:根据总成本=总开发成本+取得土地支付金额+开发费用+土地增值税+与土地转让有关的税金,这里,假设开发费用按总开发成本与取得土地支付金额之和的10%来计算,可得

11.总利润:总利润=总成本-总收入=641684608.2元

12.投资回报率:投资回报率=总利润/总成本=24.6%

根据上面的分析与计算,综合整理得到方案I的全面核算,如表2。

表2:方案I的全面核算

从表2可以看出,方案I的投资回报率低于25%,项目不能通过,并且项目没有考虑参筹则的购买意愿,事实上,房型7的满意度最高,可以多建,而房型9的满意度最低,可以少建,下面家里数学模型进行优化。

四、基于满意度最高的优化方案(方案II)

由于房型的满意度与房型的套数量纲不一样,不能简单的将房型的满意度与房型套数Xi相乘再相加求出综合满意度(设为H)。为了规避这种影响,我们假设房屋总套数保持方案I中的总套数(2100套)不变,定义综合满意度H为房型的满意度Hi与房型套数Xi占总套数的比例乘积之和,即目标函数为:

约束条件为:(1)房型套数满足表1中的第7列;(2)容积率不能超过2.28。于是,我们可以建立线性规划模型一:

用LINDO软件解得:X1=50,X2=499,X3=50,X4=150,X5= 100,X6=265,X7=449,X8=100,X9=50,X10=137,X11=250。

此时综合满意度为:H=0.6369100,而方案I的满意度为0.583,将方案II进行全面核算,可以发现,虽然方案II较方案I的综合满意度高,但是总成本高于方案I,而总利润低于方案I,也就是说投资成本高,利润少,导致投资回报率低于方案I.所以在规划方案时,要综合考虑满意度和投资回报率。

五、基于满意度和投资回报率的优化方案(方案III)

方案II尽管满意度最大,但投资回报率却低于25%,因此项目不能被成功执行。分析其原因在于其增值率超过20%,此时普通住宅需要缴纳土地增值税,从而提高了总成

建立模型并用LINDO求解,得到方案III:X1=50,X2=499,X3=50,X4=150,X5=100,X6=265,X7=449,X8=100,X9=50,X10= 250,X11=137。

此时,综合满意率Z3=0.6312600,并对方案III进行全面核算。将方案I、方案II、方案III的总成本、总利润、投资回报率、综合满意度归纳得到表3。

表3:三种方案的比较

从表3中可以看出,方案III的总成本居中,但是总利润却最大,虽然综合满意度较方案II略微降低,但是投资回报率显著增加,并且超过了25%,也就是说,方案III能被成功执行,是比较好的综合方案。

六、结论

众筹筑房不仅可以降低参筹者的购房成本,也降低了开发商的融资、销售等环节的成本,是一种可以实现双赢的的项目,但是建房规划方案是关键。本文建立的线性规划模型在开发商获得投资回报的情况下,最大限度地提高参筹者对房型的满意度,具有一定的参考意义。

参考文献:

[1]姜启源,等.数学模型[M].高等教育出版社,2011-01.

[2]众筹网[EB/OL].http://www.zhongchou.com/fangchan.