新规:首次出台银行账户分类管理机制

2016-05-30凡志喜

凡志喜

近日,央行发布通知称,要求改进个人银行账户服务,并加强账户管理。通知明确规定,银行要全面落实账户实名制,并建立账户分类管理机制。

个人银行账户分了哪三类?

央行12月25日发布《关于改进个人银行账户服务、加强账户管理的通知》。《通知》对落实个人银行账户实名制、建立银行账户分类管理机制、规范代理开立个人银行账户、强化银行内部管理、改进银行账户服务等五方面进行了规范,同时明确“建立银行账户分类管理机制”。

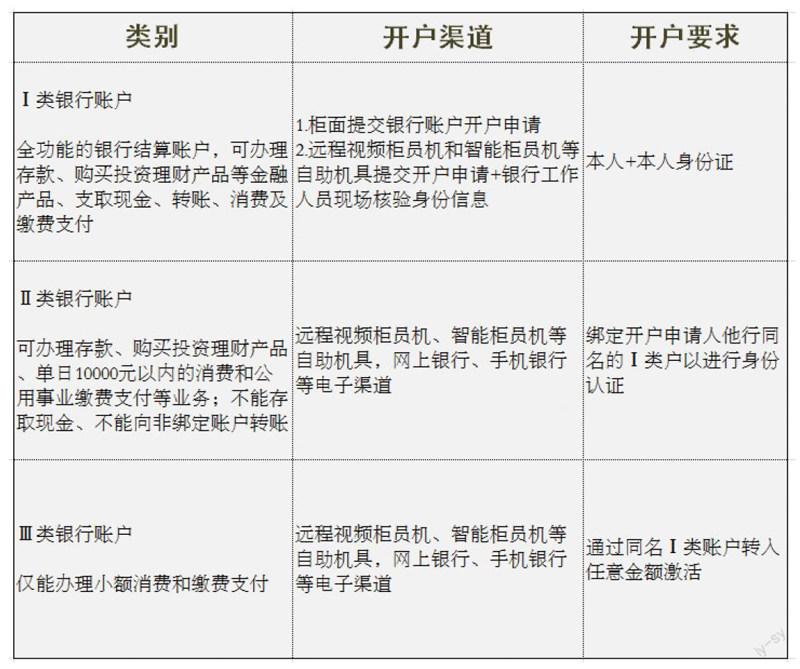

《通知》规定,银行应建立银行账户分类管理机制,按照“了解你的客户”原则,根据开户申请人身份信息核验方式及风险评级,审慎确定银行账户功能、支付渠道和支付限额,并进行分类管理和动态管理。以往通过银行柜面开立的账户划为Ⅰ类银行账户,今后开户申请人可通过柜面、远程视频柜员机和智能柜员机等自助机具、网上银行和手机银行等电子渠道开立Ⅰ类银行账户、Ⅱ类银行账户或Ⅲ类银行账户。存款人可通过Ⅰ类银行账户办理存款、购买投资理财产品、转账、消费和缴费支付、支取现金等业务;通过Ⅱ类银行账户办理存款、购买投资理财产品、限定金额的消费和缴费支付等业务;通过Ⅲ类银行账户办理限定金额的消费和缴费支付服务。Ⅱ类银行账户和Ⅲ类银行账户不得存取现金,不得配发实体介质。

分类后,原有的银行账户怎么办?

个人银行账户看上去是件不起眼的日常小事,实际上是很重要很严肃的事情。它不仅是经济金融活动的基础,而且是打击违法犯罪的保障。

央行支付司司长谢众介绍,这次把传统上在柜面开设的账户设为Ⅰ类账户,属于全功能的银行结算账户。在此基础上,为便利存款人支付,增设了Ⅱ类、Ⅲ类账户。

而对于之前的账户,银行根据开设时的材料进行分类,只要是当面开设的都会成为Ⅰ类账户。今后再开设账户,就会明确让客户选择是哪类账户。不过由于涉及到银行系统的升级,新的管理办法的完全落实可能需要一个过程。

对于多了的两类账户该怎么用?有业内人士用这样的大白话翻译:“打个比方,Ⅰ类账户就像是老婆用的,什么金融业务都能办;Ⅱ类账户就像是自己用的,只能投资理财缴费不能取走现金;Ⅲ类账户就像是给小孩用的,只能做一些小额支付。”

也就是说,Ⅰ类账户是资金进出的“总源头”;Ⅱ类账户与Ⅰ类账户最大的区别是不能存取现金、不能向非绑定账户转账;Ⅲ类账户与Ⅱ类账户最大的区别是仅能办理小额消费及缴费支付,不得办理其他业务。

网银转账有望全免费

病人也不用被抬去银行了

央行通知明确:鼓励银行对存款人通过网上银行、手机银行办理的一定金额以下的转账汇款业务,免收手续费。如果到2016年4月1日仍有银行不减免手续费,在办理跨行业务时央行就会向这家银行收费。

自己给自己网上转账不再有限额。

对于存款人本人同名银行账户之间、存款人银行账户向本人同名支付账户的转账业务,存款人采用数字证书或电子签名等安全可靠的支付指令验证方式的,银行不得设置限额。

也就是说,如果你在同一家银行有两张卡,通过网银、手机银行自己给自己转账时,银行不得设置转账限额。

病人再也不用被抬去银行办业务了。

以往银行规定挂失、密码重置等业务必须本人在柜台当面办理,往往出现危重病人不得不被抬到银行的极端情况。这次明确规定,因身患重病、行动不便、无自理能力等无法自行前往银行的存款人,可采取委托代理或银行上门服务方式办理挂失、密码重置、销户等业务。

或将加剧银行存款争夺

利好传统银行的直销银行业务发展。互联网银行短板在于线上账户功能有限,线下缺少网点,业务发展快慢取决于传统银行合作与否(如招行率先关闭了微众银行接口)。相反直销银行则迎来发展契机,一方面过去直销银行账户只能购买理财产品,现在具备一定的消费支付功能提高了账户的便利性,利于吸引客户资金;另一方面传统银行具备庞大的线下网点可以补充客户的取现需求。

一位股份行人士称,《通知》发布后,可能会促使银行间个人存款资金流动速度更快,各种理财、消费等账户衍生服务带来的存款分流现象或更突出。

《通知》要求,银行应积极利用新技术创新支付服务产品,不断改进银行账户服务;应制定差异化的收费策略,为存款人提供低成本或免费的支付结算服务,鼓励银行对存款人通过网上银行、手机银行办理的一定金额以下的转账汇款业务免收手续费。

民生银行网络金融部专家周勇表示,如果银行间能够互信,按照人行要求按期完成个人人民币账户的全面梳理与等级标识工作,则对开展直销银行业务的任何一家银行、甚至是纯网络银行,都将是规范与机遇并存的一个崭新局面;尤其是具备“理财+支付”功能的Ⅱ类账户,任何一家参与游戏的银行最终比拼的都将是基于账户之后的综合服务,以及对应的成本与效率。

上述股份行人士认为,近年来,银行与网络支付机构的关系分分合合,主要在于银行越来越认识到基于账户服务所能带来的收益链条中的商机,但对于怎样挖掘这些机会、增强客户黏性,银行之间还需更多交流合作,站在客户角度去思考问题。