中国金融包容性发展研究

2016-05-30卞金鑫吴青

卞金鑫 吴青

摘要:我国经过30多年的发展,经济成就举世瞩目,然而取得经济总量可喜成绩的同时,分配不均、贫富差距拉大的现象越来越严重。国内外研究已经证明,金融包容不仅能促进经济发展,还实现收入公平、减少贫困。文章基于金融机构的角度,对我国金融资源配置进行了研究,发现中小企业等弱势群体获取金融资源的机会并不平等,实证分析发现,我国不同所有制的银行在进行信贷资源投放时,对企业规模和性质的偏好是不同的,新型金融机构对中小企业和民营企业的信贷支持要明显多于大型商业银行。基于此,文章还提出了提高金融包容的建议。

关键词:金融包容;金融机构;金融资源

一、 引言及文献综述

2007年,亚洲开发银行提出“包容性增长”的概念,倡导机会平等的增长,寻求社会和经济协调发展、可持续发展,其最基本的含义是公平合理地分享经济增长成果。概念一经提出,就吸引了社会经济领域的广泛关注。Ali(2007)认为,包容性增长强调扩大机会,并且保证所有人享有平等的获取机会的权利。Ali、Son(2007)提出了一种衡量包容性增长的方法,构建社会机会函数(Social Opportunity Function),如果经济增长能增大社会机会函数,那么这种增长就是包容的。随着对该问题研究的深入,许多学者试着从金融包容的角度对“包容性增长”的内涵进行延伸。金融包容是“包容性增长”理念在金融领域的表现,提倡机会平等、和谐共赢。

Fernandez(2006)认为金融包容是包容性经济增长的一个关键维度,弱势群体如何获取金融服务应当引起重视。Sarma(2010)认为,金融包容是确保经济体中所有人容易获得、可以使用、并能够使用正规金融体系的过程。Hannig与Jansen(2010)指出,金融包容性增长能够促进经济增长和金融稳定。国内学者徐李孙等(2011)指出,金融包容是包容性增长导向的金融改革和发展,金融包容性改革是影响包容性增长的途径之一。肖本华(2011)从金融的角度对我国如何实现“包容性增长”进行研究,认为我国通过建立普惠制金融体系以消除金融排斥现象是实现“包容性增长”的重要途径。

目前,国内外的研究大都集中在需求主体的包容性分析,通常以家庭或企业为分析对象,而很少从供给的角度,分析金融机构的包容性、可持续性发展。在金融改革不断深化的今天,研究金融机构的包容性情况,既是丰富金融包容研究的需要,也为我国的金融机构改革提供参考建议。

本文的研究从以下几个方面展开:第二部分对银行所有制与其信贷投向的偏好关系进行实证研究;第三部分得出本文的结论并提出提高金融包容的方案。

二、 银行所有制与信贷投放偏好

目前,我国的金融体系仍然是以银行为主导的。数据显示,截至2013年末,我国银行业金融机构资产规模达到151.35万亿,其中,大型商业银行资产总额达65.6万亿元,占银行业金融机构比例43.34%;股份制商业银行资产总额占银行业金融机构比例为17.8%;而城市商业银行占比仅为10.03%。可以说,我国间接融资的金融资源更多的掌握在少数国有背景的大型商业银行手中。这种分布不均进一步引发了金融需求方获取金融资源的不平等性,具有代表性的中小企业等弱势群体融资难已经成为迫切需要解决的问题。由于我国金融体系中银行的主导作用,因此,本文的研究以银行为主要对象。

在金融机构信贷供给能力一定的情况下,研究企业信贷可得性的影响因素,实际上也是研究影响银行对企业信贷供给所关注的因素。

企业的自身特征是影响其信贷可得性的关键因素。Mallick等(2002)研究美国小企业的数据发现,银行对企业的信贷供给意愿与企业规模正相关。此外,企业的成立年限和财务状况均影响其信贷可得性。

此外,顾亮等(2012)研究银行董事长、行长的个人特征及两者个人特征差异与银行资源配置的关系。结果表明:城市商业银行董事长的性别、年龄、教育背景显著影响银行资源配置,行长的教育背景显著促进银行资源配置,城市商业银行董事长、行长之间的个人特征差异与银行资源配置存在相关关系但关系不显著。Cole(1998)研究发现,借款集中度与信贷可得性呈正相关关系;何韧等(2012)研究我国不同地区制度环境背景下中小微企业银企关系特征对企业信贷可得性的影响,结果表明,中小微企业保持较多的关系银行数量能够显著增加其信贷可得性。

本文将不同所有制银行的信贷可得性作为解释变量,设置企业自身特征、高管特征和银企关系三个维度,通过实证分析,对银行所有制与其信贷投向问题进行研究。

1. 数据来源及变量定义。本部分以CSMAR数据库中中国上市企业2013年~2015年向银行申请贷款的数据为样本,并按以下标准进行样本筛选:(1)剔除金融类公司、ST类公司;(2)剔除在过去一年有重大资产重组的公司,以消除重大事件对公司贷款决策的极端影响;(3)剔除资料不完整的公司,最终确定总样本为370家企业。

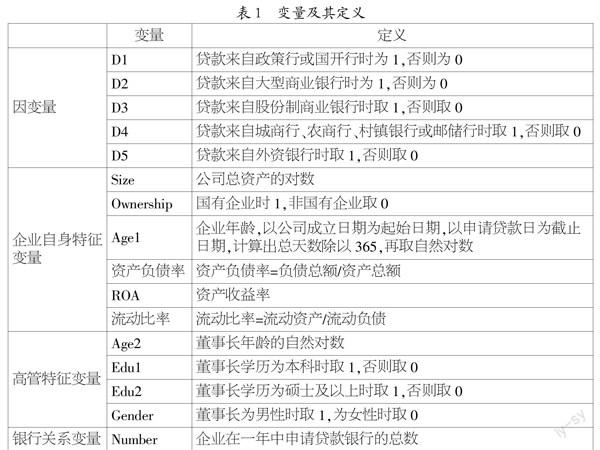

本文使用5个二值变量作为因变量,分别代表5种不同所有制银行的信贷可得性;自变量包括三类:企业自身特征变量、高管特征变量和银行关系变量,其中,高管特征变量和银行关系变量作为控制变量。变量具體定义见表1。

2. 描述性统计。从表2可以看出,企业的贷款主要来源于大型商业银行和全国股份制商业银行,外资行和政策行以及国开行对企业贷款的贡献较小。由企业性质的均值可以看出,本文的样本中民营企业占比较大;高管信息中,值得关注的是,男性董事长的比例占绝对优势;各企业在一年内申请贷款的银行数量相差较大,最少的只向一家银行申请贷款,最多的贷款银行多达19家。

3. 计量模型设计与结果分析。企业规模是衡量一个企业的重要因素,因此我们有理由相信银行在向企业发放贷款时会考虑这一因素,但是,不同所有制银行对企业规模的偏好是不同的。因此,我们建立以下假说:

H1:政策行、国开行,大型商业银行,外资行这些大型银行更倾向于给大型企业贷款,而全国股份制商业银行,城商行,农商行,村镇银行等小型银行更倾向于给中小型企业贷款。

企业的所有制是影响其信贷可得性的另一重要因素。

H2:政策行、国开行,大型商业银行更倾向于向国有企业提供信贷,而全国股份制商业银行、城商行、农商行、村镇银行,外资银行则更愿意向非国有企业提供贷款。

我们使用logit模型进行估计。

(1)不同所有制银行对企业规模的偏好不同。

Logit(Di)=α+βLn(size)+∑γjControlVariablej+ε

i=1,2,3,4,5其中ControlVariable是指除企业规模和性质以外的其他解释变量。

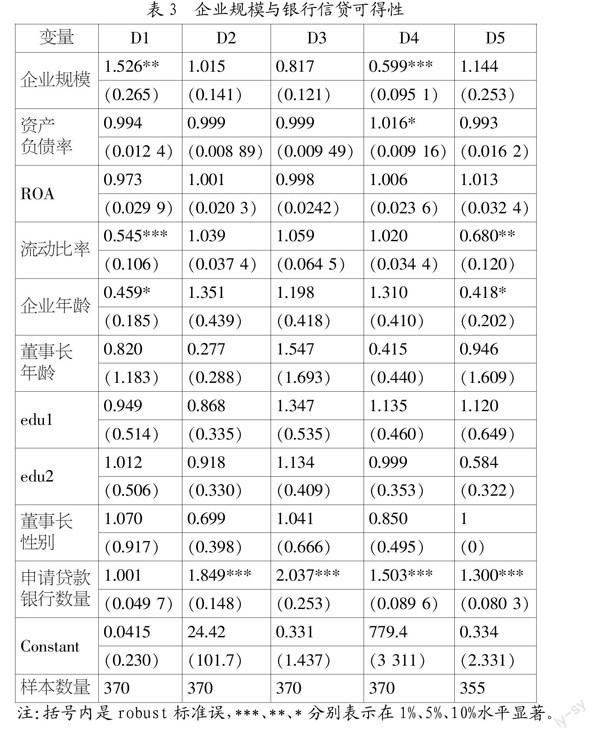

回归结果显示,政策行、国开行,大型商业银行与外资行更偏好规模大的企业,尤其是,政策行、国开行对大企业的偏好在5%水平显著;而全国股份制商业银行,城商行、农商行、村镇银行则表现出对中小企业的偏爱,其中城商行、农商行、村镇银行在1%水平显著。这与国内外的相关研究结论是相似的。回归详细结果见表3,表中数据是logistic得到的优势比(odds ratio)。

(2)不同所有制银行对企业性质的偏好不同。

Logit(Di)=α+βownership+∑γjControlVariablej+ε

i=1,2,3,4,5,其中ControlVariable是指除企业性质和规模以外的其他解释变量。

回归结果显示,政策行、国开行,大型商业银行更偏好国有企业,但其偏好并不显著。而全国股份制商业银行和外资行则更偏好非国有企业,并且在10%的水平显著;城商行、农商行、村镇银行虽然表现出对国有企业的偏好,但国有企业的优势比只有1.042,且不显著。回归详细结果见表3,表中数据是Logistic得到的优势比(Odds Ratio)。

实证分析结果验证了我们的假设,不同所有制的银行在信贷投放时,对企业规模和性质的偏好是不同的。此外,我们还观察到,各类银行都很重视银企关系,银企关系越强,银行越愿意提供信贷支持,如回归结果中显示的,不同所有制的银行都更偏好与多家银行保持合作关系的企业,除政策行、国开行外,其他类型的银行的这种偏好均在1%水平显著。

三、 结论和建议

本文从金融资源供给方——金融机构(下转第54页)的角度研究了我国金融资源配置方面的包容性问题。金融包容不仅能促进一国经济的发展,还能促进收入公平,机会平等,营造一个平等的获取金融资源的环境至关重要。但是我国金融资源分布不均,间接融资资源掌握在少数国有背景的大型商业银行手中。由于商业银行的逐利性,使得弱势群体获取金融资源的机会大大减小,中小企业融资难已经成为制约经济发展的一个重要因素。

我国银行体系是由不同所有制的银行组成的。实证分析发现,不同所有制的银行在信贷投放时所考虑的因素是不同的。在控制了企业财务因素、高管因素和银企关系因素后,研究表明,不同所有制的银行对企业规模和企业性质的偏好是不同的。政策行、国开行由于其特殊性,不以盈利为目的,主要为特定的行业或特定时期的国家政策服务,因此其信贷投放比较倾向于大型国有企业;大型商业银行同样具有国有背景,其客户群一般也是大型国有企业或大型民营企业;而全国股份制商业银行,以及近年来声名鹊起的城商行、农商行、村镇银行等新型金融机构更愿意向中小型企业、民营企业提供信贷支持;外资银行虽然更偏爱大型企业,但对民营企业的支持却多过国有企业,这也符合外资银行进入中国的利益。

由于不同的金融机构对金融资源的配置有不同的方式和偏好,仅仅靠市场的作用不能改变其对弱势群体的歧视,因此,必须依靠“看得见的手”政府的力量来调节金融资源的分配,以促进金融包容、机会平等。本文站在金融机构的角度提出以下建议:

第一,继续深化银行体制改革。国有银行虽然已经完成股份制改革,但是在经营管理和风险控制等方面与国际银行仍然有较大的差距,因此,要继续深化国有银行体制改革,推动国有银行的现代化经营。

第二,积极发展中小微型金融机构。鼓励中小银行的发展,允许民间资本进入银行业,这将有助于打破国有银行的垄断地位,有利于中小企业的信贷获取,激发中小企业的发展活力,实现金融领域的多元化竞争。

第三,加大金融组织机构创新力度。组建新型金融机构,如村镇银行、小额贷款公司、私人银行等。这一点,国家层面也出台了相关政策,鼓励新型金融机构的发展。

第四,在监管上也要增加对金融创新的包容度。金融服务和金融产品在创新过程中是不断试错的,通过制度和机制安排,鼓励新型金融产品的发展。

参考文献:

[1] Ali, Ifzal, and Hyun Hwa Son.Measuring inclusive growth.Asian Development Review,2007,(24):11.

[2] Petersen M A.Information: Hard and soft[R].working paper, Northwestern University,2004.

[3] 徐李孙,孙涛.包容性增长与我国农村金融改革发展[J].山东社会科学,2011,(4):91-95.

[4] 肖本华.包容性增长视角下的普惠制金融研究[J].上海金融學院学报,2011,(6):17-22.

[5] 顾亮,张扬,刘振杰.银行家个人特征与银行资源配置——基于中国城市商业银行的实证研究[J].金融论坛,2012,(8):34-43.

[6] 何韧,刘兵勇,王婧婧.银企关系、制度环境与中小微企业信贷可得性[J].金融研究,2012,(11):103-115.

基金项目:对外经济贸易大学国内外联合培养研究生项目(项目号:201502)。

作者简介:吴青(1965-),女,汉族,广东省中山市人,对外经济贸易大学国际经济贸易学院教授、博士生导师,研究方向为公司金融与金融市场;卞金鑫(1990-),女,汉族,山东省滨州市人,对外经济贸易大学国际经济贸易学院博士生,研究方向为公司金融。

收稿日期:2016-08-12。