信用评级视角下轮胎行业风险特殊性

2016-05-30姜泰钰刘蔚

姜泰钰 刘蔚

【摘 要】本文首先以已取得评级记录的轮胎企业为样本,分析了轮胎企业的信用概况;随后以已公开发行债券的轮胎企业为样本,分析了轮胎制造企业2012—2015年及2016年上半年的债券发行概况,在此基础上总结了轮胎行业风险特殊性,并对该行业信用风险进行了展望。

【关键词】轮胎行业;风险特殊性;信用风险展望

一、行业概况与定义

轮胎属于汽车行走系统中的重要部件,有多种分类,目前整车生产中主要使用的是低压充气子午线轮胎。其中全钢轮胎主要用于中重卡,半钢轮胎主要用于轻卡和轿车。按照胎内帘布层和缓冲层的排列方式不同,轮胎还可分为子午线轮胎和斜交轮胎两种。汽车普遍采用子午线轮胎;而子午线轮胎又分为全钢和半钢两种。半钢是指胎面用钢丝作为补强层、胎体用尼龙或聚酯材料制成,全钢则胎面、胎体全部用钢丝承担力。一般情况下全钢轮胎用于中重卡车生产,而半钢轮胎主要用于轻卡和轿车生产。

二、轮胎行业信用概况

1.整体信用资质较高,以AA为主,大多数发债企业集中在偏低端行列

轮胎行业竞争充分,目前大多数发债企业集中在偏中低端行列。行业内企业分为三大梯队:第一梯队以米其林、普利司通、固特异等跨国大型企业为代表,凭借其资金和技术优势,在高档轿车、轻卡等子午胎市场占据领先地位。第二梯队以韩泰、锦湖、佳通等为代表,占据中档轿车、轻卡子午胎市场。第三梯队为国内企业,仅在载重子午胎和斜交胎领域市场占有率较高。

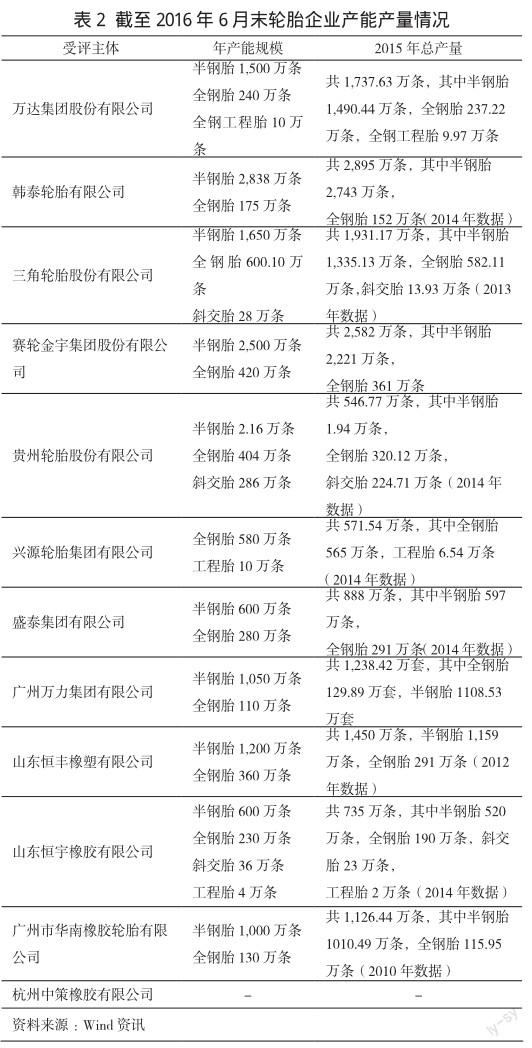

截至2016年6月末,有评级记录的轮胎企业共12家,从信用级别分布来看,轮胎生产企业行业整体信用级别较高,主体级别为AA+、AA、AA-分别为1家、7家及2家,A+及A-企业各1家,其中AA企业数量占比最高,达到58.33%;目前主体级别最高的为万达集团股份有限公司,主体级别为AA+。从企业性质来看,以民企及地方国企为主。

从年产能规模看,2015年以来,AA企业轮胎产能合计在590万条—3,013万条之间,其中全钢胎产能在230万条—600万条之间。

2. 2012年以来,轮胎行业发债规模逐年增长,债券交易市场以银行间市场为主;直接融资方式2015年以长期债务融资工具为主,2016年上半年转变为以短期债务融资工具为主

在12家评级企业中,有公开成功发债记录企业为7家,占比为58.33%,表明轮胎企业利用债券市场直接融资的比重及市场认可度有待提升。本文选取了7家已公开发行债券的轮胎企业为样本,时间跨度为2012—2015年及2016年1—6月。2012年以来轮胎行业发行债券均为无担保债,除赛轮金宇成曾发行两次公司债券在上海证券交易所交易外,其余债券均在银行间市场交易。2012—2015年,轮胎行业发债规模分别为16.70亿元、21.50亿元、48.00亿元和83.00亿元,逐年增长,2013年以前债券类型以短期融资券、中期票据及公司债券为主,2014年新增定向工具,当年发行规模达到22亿元,仅次于短期融资券,2015年转为以中期票据、公司债券等长期债务融资工具为主;2016年上半年,轮胎行业发债模达到27.50亿元,全部为短期融資券。从发行成本来看,2013年下半年起,随着货币市场利率的急剧飙升,轮胎企业融资成本明显上升,2014年全行业发行债券票面利率平均值达到7.269%,较2013年上半年的5.18%大幅上升208.9个BP,2015年多次降息降准以来,发债企业融资成本有所下降,2015年及2016年轮胎行业企业债券发行票面利率平均值分别约6.33%和4.64%。发债企业中万达集团股份有限公司较为活跃,2012年以来连续多年发行多支不同类型债券;三角轮胎及韩泰轮胎仅有一次发债记录。截至2016年6月末,发债企业发行债券本息均正常兑付,债务偿还情况良好。

三、轮胎行业信用风险特殊性分析

1.行业产业链地位较低、上下游议价能力弱

轮胎制造行业上下游分别为天然橡胶等大宗原材料行业、整车制造企业,原材料成本在生产成本中占比很高,轮胎行业对上下游议价能力均较弱。目前我国已经成为世界第一耗胶大国,在轮胎生产中,原材料成本大约占70%,其中天然橡胶在轮胎产品成本中占比达到30%左右。在轮胎生产所需胶料中,天然橡胶和合成橡胶的比重约为6:4,而合成橡胶等原材料以石油为基础制造,我国石油资源紧缺,国际石油价格大幅波动,对合成橡胶等行业造成一定影响。橡胶等原材料的供需矛盾增加了轮胎行业成本压力,成为影响行业发展的不利因素。同时,天然橡胶价格频繁波动增加了轮胎生产企业轮胎成品的定价难度。虽然轮胎需求减少会影响天然胶的需求,进而影响其价格,但对轮胎企业个体而言,却是胶价的被动接受者,因为没有太多的选择余地。因此,轮胎工业对上游胶价的议价能力不强。

从下游来看,轮胎为汽车配套,为标准化产品,除特殊轮胎之外,一般的轮胎产品间具有较强的替代性,这使得买方的价格敏感度很强,替代成本很低,从而使得轮胎工业的下游议价能力也很弱。

2.主要原材料及消费市场对外依存度高

我国轮胎生产易受国际天然橡胶供需格局影响,原材料采购缺乏自主定价权。我国天然橡胶产量远不能满足国内需求,根据Wind资讯,2015年我国天然橡胶消费量达到468万吨,但产量仅为79万吨,天然橡胶对外依存度较高。2011年以来而全球天然橡胶由原供不应求转为供给过剩,但随着全球经济的复苏、天然橡胶林新增种植面积的减少,如果未来天然橡胶供需缺口再次出现,将对轮胎制造业形成新的原材料瓶颈。同时,天然橡胶进口标准及关税政策变动对轮胎企业生产产生很大影响。2015年7月《复合橡胶通用技术规范》实施,规定复合胶中生胶的含量不得大于88%,如果无法按照“88%生胶+12%非胶成分”新配方生产和进口复合胶,那么现有的95%~99.5%天胶含量的复合胶将被视为原胶,每吨进口需缴纳1,500元/吨的关税,较之前的零关税进口成本将大幅提升。

我国轮胎消费市场对外依存度较高,销售易受国际贸易摩擦冲击。根据中商情报网数据,我国轮胎出口比率约为50%,出口轮胎中约25%轮胎产品出口到美国市场,美国是我国轮胎出口量最大的国家。近年来,我国轮胎出口屡次受到美国反倾销和反补贴调查,对我国轮胎行业造成了较大的影响。2014年11月,美国商务部初裁认定,中国出口至美国的乘用车和轻型卡车轮胎存在获得中国政府超额补贴的现象,补贴幅度为12.50%至81.29%,美国拟对此类产品征收“反补贴税”,涉及金额高达逾30亿美元。2015年6月,美国商务部终裁确定,从中国进口的乘用车和轻型卡车轮胎存在倾销和补贴行为,中国厂商将被征收14.35%~87.99%的反倾销税和20.73%~100.77%的反补贴税。2016年6月28日,美商务部公布对原产于中国的卡客车轮胎双反案的反补贴调查初裁结果。中国两家强制应诉企业双钱集团和贵州轮胎的补贴税率分别为17.06%和23.38%,其它公司的补贴税率为20.22%。受美国双反案影响,2015年新的充气橡胶轮胎出口量价齐跌,2015年出口总量44,451.39万条,同比减少6.60%,出口值138.46亿美元,同比减少15.80%。

3.行业集中度较低,处于结构性产能过剩状态,盈利空间相对狭窄,财富创造能力有限

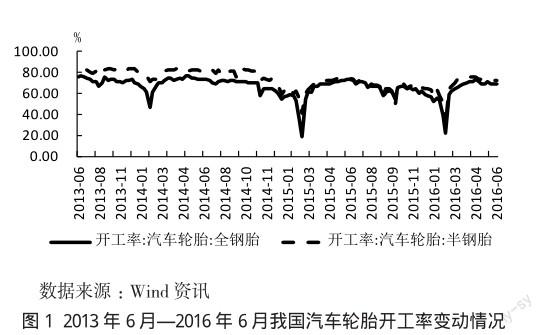

我国轮胎行业整体处于结构性产能过剩状态,中低端轮胎产能过剩,高端轮胎供不应求。根据Wind资讯,截至2015年10月末,中国拥有轮胎制造企业546家,根据中商情报网,目前国内生产的轿车子午胎和轻型货车子午胎中,65%是中低端产品。中低端轮胎由于技术门槛低,重复建设现象严重,中低端轮胎生产厂家众多,降价竞争现象严重,开工率不足70%,产能严重过剩。而生产高端轮胎的技术门槛较高,如销往欧洲的普通轮胎需要通过欧盟的ECE认证,但是针对绿色环保轮胎,需要满足欧盟绿色轮胎标签化法案中的三阶段要求。根据上海轮胎橡胶(集团)股份有限公司轮胎研究所对全国载重胎的调查分析结果,约30%的载重胎达不到欧盟标签法第一阶段滚动阻力的最低要求,70%达不到欧盟标签法第二阶段滚动阻力的最低要求。由于高端轮胎的生产具有技术门槛,同时技术研发需要大量的投入,拥有高端轮胎生产能力的企业较少,中国高端轮胎的产能严重不足。

2014年以来,轮胎行业经济运行下滑,全行业库存居高不下,开工率下降至60%左右。根据中国橡胶工业协会轮胎分会对46家主要轮胎企业的统计数据,2014年,46家轮胎企业总库存为182.84亿元,同比增长20.41%。2015年及2016年上半年,国内全钢子午胎平均开工率分别约为63.48%和62.93%,同比分别下降5.68个百分点和提升0.44个百分点;半钢子午胎平均开工率分别约为66.42%和67.93%,同比分别下降12.50个百分点和提升0.48个百分点。此外,有个别企业已倒闭,部分企业停产检修,或在建项目因资金和环保等问题而停止建设。

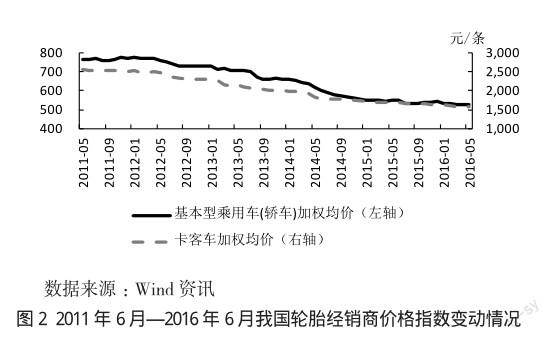

轿车、卡车轮胎价格指数从2011年下半年起至2016年5月末分别下跌30.80%和37.33%,毛利率仅仅保持在9.99%~15.52%之间。

轮胎生产行业并不能完全享受到原材料价格下跌带来的好处,盈利空间相对于整车生产环节来说还是比较小的。库存高位及开工不足导致我国主要轮胎制造企业轮胎企业营业收入缩减、毛利率下滑,盈利空间收窄。截至2015年10月末,我国轮胎制造企业累计收入达4,557.03亿元,同比上升2.03%,增速回落5.04个百分点;同期,累计利润总额为255.06亿元,同比下降7.74%;2015年三季度轮胎制造企业毛利率水平达12.41%,同比下降1.42个百分点。2016年一季度,我国主要上市轮胎企业营业收入及利润总额总体有所上升,但平均毛利率水平同比小幅下降。

4.严格的质量认证及供应商资质许可构成行业主要进入壁垒

我国对轮胎产品的生产制造采取CCC认证制度进行管理,规定对轿车轮胎、载重汽车轮胎等轮胎产品确定统一试用的国家标准、技术规则和实施程序,对列入强制性产品认证目录的产品,必须经国家指定的认证机构认证合格,取得相关证书并加施认证标志后,方能出厂、进口、销售和在经营服务场所使用。出口轮胎还需要通过进口国制定的各种产品认证,如美国DOT认證、欧盟标签法案、SMARTWAY认证、ECE认证、REACH法规等。因此取得行业CCC认证及进口国相关认证成为进入本行业最主要的障碍之一。

在原配胎市场,轮胎企业与大型汽车制造商建立中长期合作关系,轮胎厂商除需达到行业标准外,还要经过严格的供应商资质认定程序,包括实验测试、现场管理评审、试用、小规模采购、大规模采购等,以验证产品的品质及供货的稳定性。因此,大型汽车厂商通常不会轻易更换供应商,经过多年的合作发展,轮胎行业中一些有实力的企业不仅与汽车制造商建立了良好的合作关系,占有了较高的市场份额,轮胎企业也可建立起一定的品牌优势。新企业要获得客户的认可,往往需要一个较长的过程,这对轮胎行业的新进入者构成了较强的资质壁垒。在替换胎市场,由于轮胎与消费者人身安全息息相关,随着消费者品牌意识及消费能力的提升,产品质量与品牌知名度成为影响消费者购买的关键因素。而品牌建立在严格的产品质量控制体系、完善的营销服务体系基础上,是轮胎企业长期经营、积累和维护的结果,新进企业很难在短时间内塑造良好的品牌效应。

5.企业固定成本大,经营风险较高,应收账款及存货占用大量营运资金,刚性债务负担较重

从轮胎行业发债企业及上市公司流动资产构成看,货币资金、预付款、应收账款及存货是轮胎生产企业主要流动资产,主要是由于天然橡胶只能通过美元现金结算,轮胎企业日常经营需保留大量货币资金甚至预付款购买原材料,销售回款存在一定账期,原材料及库存商品规模较大。2014年以来销售回款普遍放缓,轮胎企业营运资金需求加大,债务融资有所上升。从主要轮胎上市公司有息债务占总负债比重看,2012年以来,各企业有息债务占总负债比重波动下降,2016年3月末,主要企业有息债务占总负债比重约为36%~66%。

四、轮胎行业信用风险展望

1.产业集中度将进一步提升,并购重组将增加

现阶段我国轮胎企业众多,但轮胎企业产能规模普遍较小,平均每个企业年产量仅为90万条,而美国轮胎生产企业平均产量为440万条/年,日本为450万条/年,德国为310万条/年。中国年产50万条以下的小轮胎厂约占总数量的75%。轮胎制造业具有显著的规模经济效应,企业规模过小导致资源未得到充分优化配置,行业竞争秩序混乱。从行业整体发展趋势来看,大企业、大集团的市场份额将逐步扩大,产业集中度将逐步提高。

2.产品质量要求不断提升,国家监管政策趋严

轮胎是车辆使用过程中磨损最为严重的部件之一,其质量直接关系到消费者的行车安全。由于轮胎产品使用量大、市场分布广,其质量问题越来越受到国家监管部门和消费者的关注。2013年1月起,国家开始实施《缺陷汽车产品召回管理条例》,明确将轮胎列入召回范围之内。轮胎质量制度的逐步健全会使汽车厂家在选择原配轮胎是进一步提高产品质量要求。此外,轮胎制造企业在生产过程中如果由于质量控制出现问题或者未检测出潜在产品质量风险而造成用户在行驶过程中出现质量事故,则可能形成大批次产品必须召回,甚至导致被暂停或取消产品认证资格的风险。

3.轮胎结构不断优化,绿色轮胎是未来轮胎品质提升的主要发展方向

轮胎结构方面,子午化率将持续提高。2003年我国子午化率仅为45.93%,此后每年平均增长约10个百分点,2007年已达到 71.20%,2009年子午化率为78.95%,2016年1—4月,中国橡胶工业协会轮胎分会对41家主要轮胎企業统计,轮胎子午化率达到91.52%。随着子午化技术对斜交胎技术的替代以及国家政策对子午胎的扶持,我国子午化率还将持续提高。轮胎品质方面,绿色轮胎是未来发展方向。绿色轮胎与传统轮胎主要区别在于绿色轮胎能够有效降低滚动阻力,使轿车能耗下降5%~7%,卡车则可降低9%。2012年11月1日起欧盟实施强制标签法规,所有欧盟成员国销售的轮胎统一标签,必须在标签上注明代表环保和安全性能的三项数值:滚动阻力、滚动噪声和湿地抓着力等级。欧盟推出的轮胎标签法,还制定了一套有关滚动阻力、湿地抓着力和噪声的技术标准,进而推动绿色轮胎的市场应用。无独有偶,日本运输部门近年来在向节能运输体系发展的过程中,最为重要的措施是引入综合性的轮胎标签标准,该标准从技术上讲与欧盟标准相当。基于该标准,日本可以通过引入滚动阻力和湿路附着力等指标建立分级体系,从而对亚洲其他国家提出新的标准要求。日本综合性轮胎标签标准于2010年逐步实施,为日本控制汽车能耗发挥了重要作用。同日本类似,韩国也引入了轮胎标签机制,该机制中包括了滚动阻力和湿路附着力等指标,并且其每一等级限制也同日本和欧盟保持一致。绿色轮胎的整体要求包括三方面:一是原材料绿色化,即原材料无毒无害、符合欧盟REACH标准;二是生产过程绿色化,实现低能耗、低噪音、低粉尘、低烟气生产;三是产品绿色化,满足节油、安全、高耐磨、可翻新等要求。这其中,高性能的原材料对绿色轮胎意义重大。在多个国家和地区先后实施轮胎标签法以及我国节能减排目标提高后,轮胎高性能化将成必然趋势。

4.大型轮胎企业与中小型轮胎企业信用风险将分化

加之近年来天然橡胶价格不断下降,轮胎行业结构性过剩状态持续,轮胎产品价格不断下滑。出口方面,轮胎企业屡次遭到“双反”调查对轮胎出口造成冲击。受此影响,轮胎行业内企业普遍面临着开工率不足、营业收入下滑,资金周转压力加大,技术研发投入不足等困境,中小型轮胎企业由于资金有限,生产设备及工艺先进性不足,导致生产轮胎的质量及稳定性不高,不具备品牌优势,销售渠道有限,而大型企业由于在品牌、规模、销售渠道、融资渠道及财务成本等方面较中小企业更具有优势。同时,随着2014年10月轮胎行业准入标准实施以来,行业准入门槛提高、传统工艺逐渐淘汰等因素将淘汰行业内部分中小企业的落后产能。预计未来大型轮胎企业与中小型轮胎企业信用风险将分化。

参考文献:

[1] 万大明. 入世对我国橡胶助剂行业的影响及对策[J]. 橡胶工业,2000,47(11):684-687.

[2] 孟晶. 我国轮胎出口欧盟面临高门槛[N]. 中国化工报,2011-09-21.

[3] 刘雅文. 绿色轮胎产业化之路还有多远[N]. 中国化工报,2012-04-11.

作者简介:

姜泰钰(1989—),男,蒙古族,籍贯:辽宁,硕士研究生,任职于大公国际资信评估有限公司,工商企业二部。