基于Logistic模型和主成分分析的上市公司财务预警分析

2016-05-30罗宁

罗宁

摘 要:利用Logistic回归分析和主成分分析法,采用我国2011—2013年食品类上市公司的财务报表数据,构建财务危机预警模型。实证结果显示,上市公司财务预警模型具有可操作性,且预测的准确率很高,能够增强上市公司内部财务风险管理的意识,通过更明确地反映财务状况,有效遏制财务危机,提高上市公司的经济效益。

关键词:主成分;Logistic模型;财务预警分析

中图分类号:F830.91 文献标志码:A 文章编号:1673-291X(2016)18-0073-04

引言

随着全球经济一体化进程,我国市场经济不断发展完善,上市公司之间的竞争也愈演愈烈,市场的复杂性和不可预见性使得企业一旦经营不善就可能陷入财务困境之中。从20世纪开始,全球经济出现了许多复杂情况,很多企业包括上市公司陷入了财务危机,甚至因此而导致破产。

财务危机,也称财务困境或财务失败,财务危机分为经营失败、无偿付能力、违约、破产四种情形,最终可能会导致公司破产。财务危机预警就是利用企业财务信息和相关资料,选取一些敏感性较高、有针对性的财务指标,通过建立数学模型,及时监控和预测可能出现或已经出现的财务危机。随着由于财务危机而导致破产的企业增多,财务风险管理的重要性愈发显著。财务危机预警既满足企业在日趋激烈的竞争中维持生存最基本的需要,也符合市场竞争机制的动态要求。如何做到防患于未然,预测财务风险是上市公司需要考虑的重要问题。

鉴于此,本文以食品类上市公司为例,试图通过选取能够全面反映食品上市公司经营状况和财务状况的指标(包括反映其盈利能力、营运能力、获取现金的能力、偿债能力以及发展能力)构建其财务危机预警指标体系,针对食品上市公司被实施ST前三年的财务数据,分别运用Logistic回归分析和主成分分析方法来建立财务危机预警模型,并对其判别效果进行比较分析,以期为上市公司的财务危机预警起到一定的参考作用。

一、文献综述

(一)国外的财务危机预警研究

财务危机预警研究源于 20世纪30年代,美国学者Fitzpatrick(1932)首次采用以财务比率作为预测财务危机的单变量分析方法,比较分析了健康和危机企业的财务指标。20世纪60年代,学者Beaver et al.采用统计方法,首次建立了单变量财务危机预警模型。最早的多元判别预警模型是 Altman的Z-Score模型。Sevim et al.重点对比分析了一元判断分析模型、多元判断分析模型及Logistic模型的优缺点,最终选取Logistic模型对土耳其国内的制造业上市公司的财务状况进行了动态预测。Ohlson采用多元 Logistic回归方法构造财务危机预警模型,并发现了企业当前的变现能力、资本结构、规模、业绩四个指标有明显的预测效果。后来的研究学者用人工神经网络模型以及多元概率比回归模型,也取得了较好的预测结果。

(二)国内的财务危机预警研究

国内对财务预警的研究相较国外起步比较晚。周首华、杨济华、王平利用Compustat PC Plus建立了 F 分数模型。学者于文华等收集了ST、非ST两类制造业上市公司财务数据,通过构建Logistic回归模型处理财务危机预警指标,探析了财务危机爆发主要影响指标。何妮选取非参数检验、显著性检验及因子分析等方法,构建了Logistic回归模型发现财务危机预警模型具有可实施性。章早立、何沛俐在采用Logistic 回归分析之前使用全局主成分分析,并建立了以时序立体数据空间为基础的财务危机判别模型。刘静以34家正常公司为例,利用F分数模型对财务数据进行了分析,认为F分数模型在制造业上市公司财务危机预判上精度较高。王世兰通过对现阶段的财务危机预警模型进行归纳总结,认为目前所应用的制造业上市公司财务危机预警模型可归纳为传统统计方法和人工智能两类。张健基于Logistic回归法建立了EVA财务危机预警模型,对52家上市公司的财务状况进行实证检验,但研究发现该方法只适用于短期预测。

通过上面的文献综述,可以发现财务危机预警模型还存在一些不足:一是没有考虑到财务指标之间具有的较强相关性,可能导致信息重叠,影响预警模型的稳健性。二是选取财务指标没有考虑财务信息失真的影响。上述国内外研究文献在预警方法与模型方面,多集中于Logistic或因子分析等单一预测模型的构建与使用,而对不同方法间财务危机预警精度差异的研究较少,缺乏针对制造业财务危机预警方法的探讨。

二、研究设计

(一)选择研究样本

本文中选取2011—2013年首次被实施ST的43家A股食品上市公司作为研究对象,并按照合适的比例选取同行业上市公司被实施ST资产规模相近的43家非ST公司作为配对样本。将这86家公司分为建模组和检验组: 选取2011—2012年被实施ST的32家食品上市公司和相对应的32家非ST公司作为建模组,利用Logistic回归分析和主成分分析方法建立财务危机预警模型;选取2013年被实施ST的11家食品上市公司和与之对应的11家非ST公司作为检验组,验证模型的准确度。

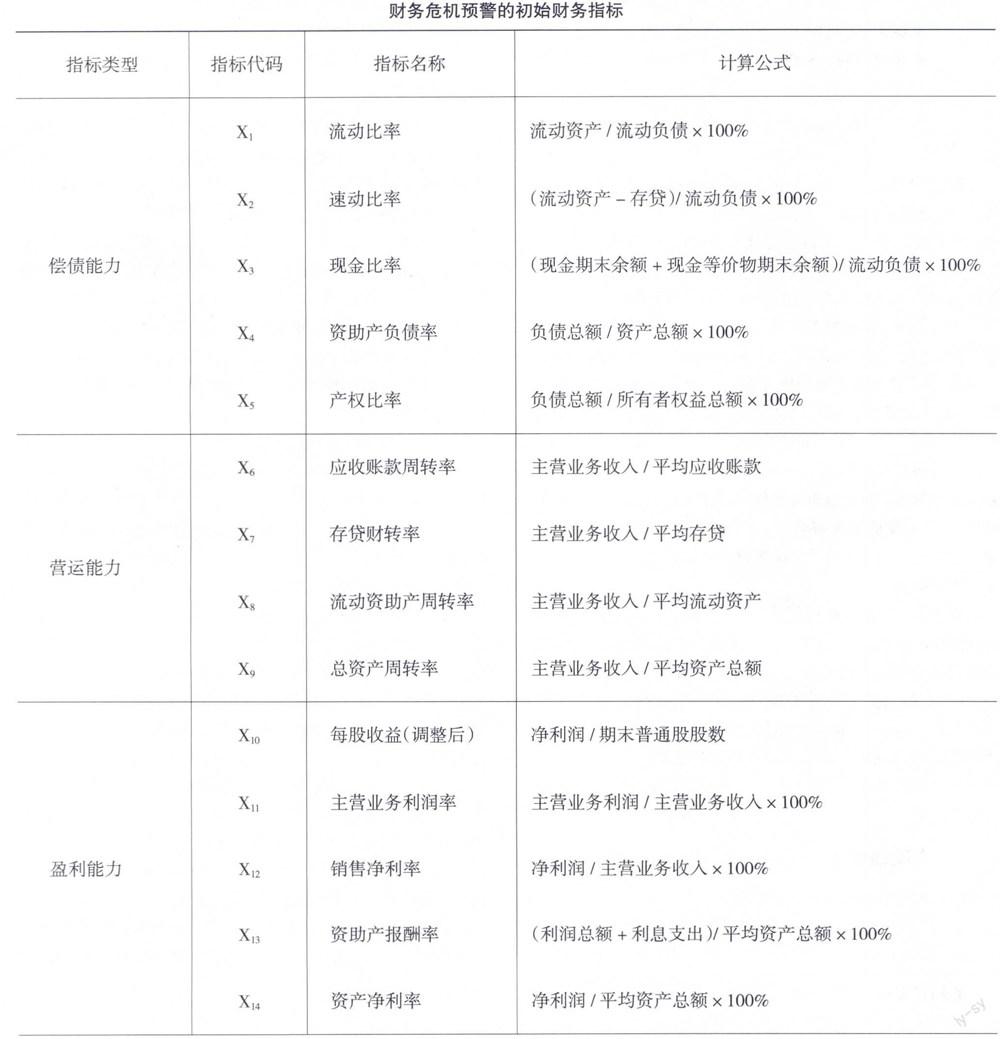

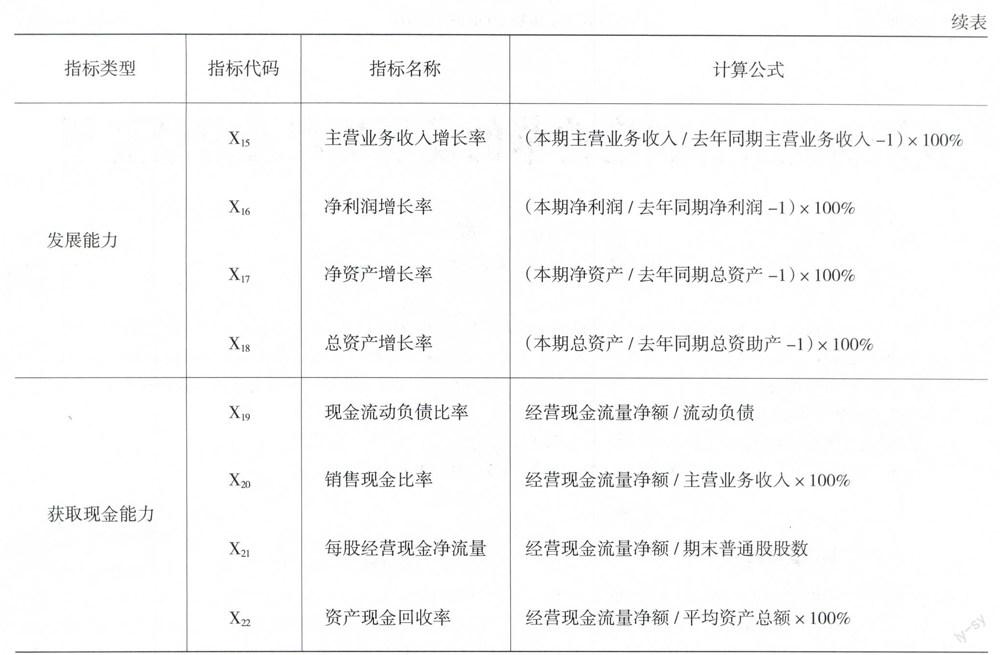

(二)选取财务指标

选取合适的样本之后,指标的选取成为模型预测的关键。企业在选择财务危机预警指标时,首先,应该考虑企业的实际状况选取合适财务危机预警指标。其次,选择的财务指标通常要包含能够全面反映企业财务状况和经营状况的信息,以及能否很好地反映该公司的财务危机。鉴于此,选取了包括盈利能力、营运能力、获取现金的能力、偿债能力以及发展能力几个方面的22个财务指标作为研究变量(如下表所示)。

另外,选取的反映盈余管理程度的财务指标主要有:应收账款占销售收入比率、其他应收款与流动资产比率和应收账款与流动资产比率,以及非经常性损益占利润总额比率。

(三)研究的方法

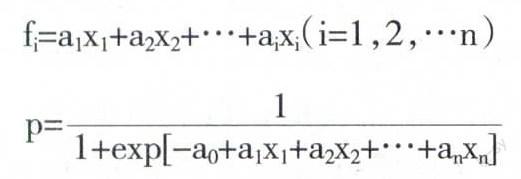

1.提取主成分。鉴于财务指标之间较强的相关性,可能导致信息重复,不利于分析和构建后续预警模型,因此克服财务指标之间的多重重复性,保留财务信息,建立有效的财务预警模型尤为重要。这里采用主成分分析方法将众多具有相关关系的财务指标变量转变为彼此不相关的较少的的综合指标。如下公式:

fi=a1x1+a2x2+…+aixi(i=1,2,…n)

2.选择模型。Logistic回归分析方法不要求因变量服从正态分布,与多元线性回归相比,这种判别分析方法更加稳健,在实际运用中也更加简便。因此,Logistic回归分析方法是处理模型中变量的常用统计分析方法,也是研究财务危机的主流方法。公式如下:

其中,p为在给定自变量xn的值的条件下事件发生的概率,ai为回归系数,a0为截距。

3.构建模型。对提取的10个财务预警指标主成分,应用 SPSS 统计分析软件进行Logistic回归分析,并剔除判别作用不显著的财务预警指标主成分F2、F6和F9,最后得到包含F1、F3和F5等7个财务预警指标主成分的预警模型。分别采用K 独立样本非参数检验和T 检验来检验因变量的均值是否具有明显差异性。检验结果显示,在α=0.05显著性水平下,有X1、X2等预警指标变量有显著性差异。

4.检验模型预测能力。由于上述样本中正常公司与出现财务危机公司比例为2∶1,所以选取 0.67 作为判别点。P≥0.67时,为正常公司,反之则为财务危机公司。利用财务危机预警模型对检验和建模样本分别进行检验,结果显示,Ⅰ类误判率(财务危机公司误判为正常公司的比率)低于15%,模型前后两次检验的准确率也均超过85%。这也证实了基于Logistic回归和主成分分析的财务危机预警模型的稳定性较强,预测能力较高,同时又可以降低误判成本。

结论

本文对食品类上市公司的财务数据和指标进行分析,利用Logistic回归方法建立了财务危机预警模型,并与利用主成分建立的财务危机预警模型分析结果进行分析比较,发现Logistic回归分析法更加适用于食品类上市公司的财务危机预警。

参考文献:

[1] Fitzpatrick P.J.A comparison of ratios of successful industrial enterprise with those of failed firms[J].Certified PublicAccountant,1932,(10).

[2] Beaver W.H.Market price,financial ratios and the prediction of failure[J].Journal of Accounting Research,1968,(2).

[3] Sevim C.,Oztekin A.,Bali O.et al..Developing an early warning system to predict currency crises[J].European Journal of Operational Research,2014,(3).

[4] Tennant D.Factors impacting on whether and how businesses respond to early warning signs of financial and economic turmoil:Jamaican firms in the global crisis[J].Journal of Economics and Business,2011,(5).

[5] Koyuncugil S.,Ozgulbas N..Financial early warning system model and data mining application for risk detection[J].Expert Systemswith Applications,2012,(6).

[6] 周首华,杨济华,王平.论财务危机的预警分析——F分数[J].会计研究,1996,(8).

[7] 陈静.上市公司财务恶化预测的实证研究[J].会计研究,1999,(4).

[8] 吴世农,卢贤义.我国上市公司财务困境的预测模型研究[J].经济研究,2001,(6).

[责任编辑 陈丹丹]