行业配置的量化方法

2016-05-30吴涛

吴涛

摘 要:运用行业换手率指标研究预判行业相对表现的量化方法,发现存在明显的反转效应,换手率越低的行业,未来表现越好,反之亦然。据此可以预测行业的未来相对表现,并可根据行业的未来相对表现选择可能战胜市场的基金组合,并验证基金优良业绩的持续性在一年左右。

关键词:基金选择;量化方法;超额收益

中图分类号:F830 文献标志码:A 文章编号:1673-291X(2016)18-0063-02

对一个投资组合来说,其超额收益的来源可分为资产配置、行业配置和个股选择三个方面。资产配置是最重要的,占了投资组合超额收益的绝大部分,但也是最难把握的。由于基金契约的限制, 共同基金的仓位特别是股票型基金的仓位调整受到很大限制,而且从历史数据看,相当一部分基金的选时操作对投资组合超额收益的贡献是不稳定的,甚至是负贡献。因而,基金利用选时获取超额收益的能力是不可靠的。

行业配置对投资组合的相对表现,也即基金业绩的差异起了很大的作用。对研究基金的来说,个股选择的贡献可以进行历史的统计检验,但对未来的预测是难以做到的,基金的季报年报提供了基金的十大重仓股或全部持股明细,对这些个股的未来表现,研究者是无法判断的;但对哪个行业会表现较佳,哪些行业可能会表现较差是可以预测的,进而研究者可以利用基金季报年报披露的行业配置来预判基金未来的相对表现。

行业选择的方法可分为主动的和量化两种方法,本文将聚焦于量化方法。量化方法有从基本面出发的,利用宏观经济数据来辅助判断行业前景的;也有利用历史数据,运用技术分析的方法来判断行业未来相对表现的。本文利用技术分析方法。技术分析方法通常可分为对量和价两类指标的分析,本文认为量为价先,成交量是更可靠更领先的指标,特别是行业的成交量,不为人们注意,被操纵的概率很小,由该指标获得的alpha不容易消失。

成交量、成交金额是两个很接近的指标,成交金额包含了价位的因素,不如成交量指标含义纯正。换手率指标由于排除了成分股扩容的影响,是比成交量更为准确的指标,本文采用换手率作为跟踪指标。换手率指标还有一个问题,由于各个行业的常态换手率一直很不一样,金融行业换手率一直最低,而造纸等行业由于规模小,个股同质性强,换手率一直很高,直接利用换手率指标会被行业特性所干扰,因此需要对行业换手率进行修正,采取的方法就是利用行业换手率的历史数据,计算出均值或中位数,将所有行业换手率的数据去除这个均值或中位数,得到修正过的行业换手率。这个修正行业换手率就是我们的研究标的,下文所称的行业换手率,除非特别声明,均指的是修正后的行业换手率。

技术分析方法的研究结论无非就是动量或者反转,行业换手率的研究也是如此,研究动量可采用行业换手率的增长率指标,观察换手率的增长最快的行业的相对表现;研究反转可采用换手率指标,观察换手率最低的行业是否相对表现最好,结论是动量还是反转,请看下面的研究结果。

一、行业选择

我们采用SAC行业指数,来评估各个行业的相对表现,以与基金季报年报披露的行业配置口径相一致。由于SAC行业指数起始日期是2009年4月16日,因此我们取数据的起点从2009年的7月1日开始。由于基金季报通常在季度结束后的一个月内披露完成,因此我们的数据点选在季度结束后的第二个月初,即2月1日、5月1日、8月1日、11月1日,时间频度为一个季度。我们以周数据为基础,数据点前4周的总换手率为月换手率,行业换手率的增长率为数据点前一周的换手率减去再前一周的换手率后除以再前一周的换手率。我们的考察期定为三年,我们获得了总共11个数据。

SAC行业指数共21个行业,我们分为看涨行业、看平行业和看跌行业共三类,各7个行业。

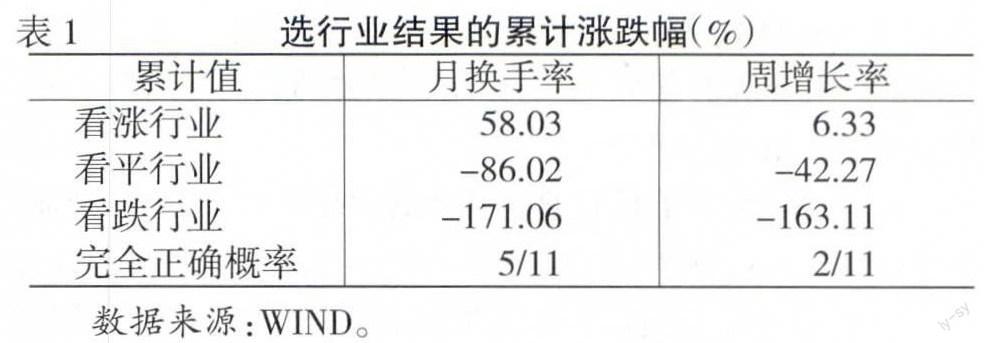

表1是11个数据加总的结果:

我们可以看出,利用行业换手率来预判行业未来相对表现效果很显著,在总共11个数据中,完全符合看涨行业涨幅》看平行业涨幅》看跌行业涨幅的就有5个,部分看对的即看涨行业涨幅》看跌行业涨幅的有3个,完全看错的即看涨行业涨幅《看平行业涨幅《看跌行业涨幅的只有1个,即2010年8月1日的数据,在该时点显示了强烈的动量效应,随即在3个月后的11月11日创造了近两年的高点3 147点。总体上看,行业的轮动在行业换手率上表现的是明显的反转效应,换手率越小的未来一个季度里涨幅越大,反之亦然。即使从行业换手率的增长率指标的角度看也反映的是反转效应,虽然不如行业换手率指标效果显著。我们可以理解为上涨伴随着成交量的放大,在换手率激增的同时,涨幅也已经实现了。

二、基金选择

我们可以利用我们对行业未来相对表现的预判,根据基金季报披露的行业配置的信息,来选择未来相对表现可能更好的基金品种,实现量化选基金的目标。简单规则如下:

将判断为应超配的行业的权重赋为1,将判断为应低配的行业的权重赋为-1,再将各个行业在基金股票投资组合净值中的占比乘以相应权重,然后加总,得到该基金的行业配置的得分,按得分排序即可选出推荐的基金组合。

偏股型基金可分为股票型基金和混合型基金,股票仓位按基金契约通常分别在60%~95%和30%~80%,由于股票型和混合型基金仓位差距较大,资产配置效果的影响会干扰行业配置的效果,因此我们分开进行讨论。

我们分别在股票型和混合型基金中按行业得分的优先次序选取约15%的基金,与全市场的股票型与混合型基金的未来3个月的业绩进行对比,验证按量化方法选行业,再用行业配置选基金的效果如何(见表2)。

我们看到,利用量化方法选行业,再根据行业配置选基金的效果还是相当好的,尤其是股票型,每季度平均获得0.58个百分点的超额收益,如果用中位数计算,平均每季度获得1.17个百分点的超额收益,11个数据中只有3个取得负收益。混合型的行业选择效果不明显,也与混合型资产配置的灵活度较大有很大关系,行业配置的功效还是比不上资产配置的作用大。

我们再研究一下按行业选基金的业绩的持续性,基金业绩具有持续性吗?利用行业方法所选基金业绩的持续性怎样?

我们研究了2009年的股票型和混合型各3个数据,从中发现了一定的规律,6个数据中,除1个混合型不太一样外,其他5个基金对全市场基金的超额收益都持续了一年左右。

三、结论

利用行业换手率指标可以判断未来一个季度的行业的相对表现,行业换手率指标呈现的是反转效应,换手率越低,未来表现越好,反之亦然。

利用行业换手率指标选行业,再用该量化结果选基金,效果也很显著,尤其对股票型基金,有较大概率战胜全市场股票型基金,对混合型基金,效果不太显著。利用行业方法所选基金业绩的持续性也为一年左右。

[责任编辑 陈丹丹]