基于协整和误差修正模型的融资方式与经济增长关系的实证分析

2016-05-30云桓

云桓

摘 要:根据河南省1993—2013年直接融资、间接融资和经济增长的相关数据,通过单位根检验和协整检验,建立反映三者长期稳定关系的协整方程以及反映三者短期变化关系的误差修正模型。研究结果显示,在短期内,间接融资对经济增长有正向影响,直接融资对经济增长具有负向影响;在长期内,直接融资和间接融资都能推动经济增长,但是直接融资对经济增长的推动作用比间接融资大。

关键词:直接融资;间接融资;经济增长;协整;误差修正模型

中图分类号:F014 文献标志码:A 文章编号:1673-291X(2016)18-0059-04

一、引言

改革开放以来,随着河南省经济体制改革的逐步深入,河南省的资本市场也得到了快速发展。虽然以银行信贷为主的间接融资依然是河南省社会融资的主要渠道,但是间接融资与直接融资的比重在逐年变小。直接融资是指在资金融通过程中没有金融中介机构介入的融资方式,而间接融资是指在资金融通过程中有金融中介机构介入的融资方式。2009—2013年,河南省通过资本市场的融资额连续五年创历史新高,2013年融资额更是超过2 000亿元,同比增长14.9%。如今银行信贷融资压力不断加大,直接融资的增长为保持河南经济持续稳定的发展提供了强有力的保障。

随着金融市场改革进程的加快,如何选择融资方式才能促进经济增长这一问题已经迫在眉睫。对于直接融资、间接融资和经济增长之间的关系,国内外的学者们主要持有三种观点:第一种“直接融资更有利于经济增长”,例如陈双(2012)运用基于VAR模型的脉冲响应和方差分解等方法得出直接融资比间接融资对经济增长有更大的促进作用[1];李致平(2007)运用协整理论证明直接融资与经济增长存在正向关系[2];程海洋(2004)运用单位根检验和误差修正模型进行研究发现直接融资与GDP正相关[3]。第二种“间接融资更有利于经济增长”,例如李建文(2013)通过理论演绎,认为我国金融市场发展依然不完善,企业融资应当以间接融资为主[4];Deidda and Fattouh(2008)通过构建一个基于信息不对称的“竞争性经济系统”的简单模型,说明间接融资比直接融资在促进经济增长方面具有更大优势[5];周银香(2005)根据1981—2002年中国经济增长与融资发展的年度数据,运用协整理论分析得出直接融资的提高会导致GDP的下降[6];Beck and Levine(2002)对45个国家的面板数据的分析结果表明,银行导向型融资促进经济增长[7]。第三种“直接融资与间接融资对经济增长的影响并没有明显差别”,例如杨阳(2014)通过对直接融资和间接融资的研究,说明了这两种融资方式并没有优与劣[8];李鹏(2009)认为直接融资与间接融资同时发展是金融发展的基本要求[9]。

本文根据河南省1993—2013年直接融资、间接融资和经济增长的相关数据,从河南省的具体情况出发,通过建立高级计量经济学模型,研究直接融资和间接融资分别对河南省经济增长的长期影响和短期影响。文章研究思路如下:首先,确定代表直接融资、间接融资和经济增长的三个指标并对这三个变量序列进行单位根检验和协整检验;然后,根据协整理论,建立反映三者长期稳定关系的协整方程;其次,建立误差修正模型,分析三者之间的短期变动关系并比较长期影响与短期影响的区别;最后,在上述分析的基础上提出对策和建议。

二、融资方式与经济增长关系的实证分析

(一)变量选择与数据搜集

根据经济学相关理论,本文选择国内生产总值(GDP)作为反映经济增长的指标,记为yt;选择金融机构当年各项贷款年底余额作为反映间接融资的指标,记为x1t;选择当年债券年平均余额与当年股票发行筹资额的加总作为反映直接融资的指标,记为x2t。并用xj,t-i表示xj,t的i阶滞后期(i=1,2),用yj,t-j表示yj,t的j阶滞后期(j=1,2)。

为构建河南省直接融资、间接融资和经济增长的协整方程和误差修正模型,我们搜集了河南省1993—2013年的相关数据,其中国内生产总值(GDP)和间接融资的数据来源于历年的《河南年鉴》和《河南统计年鉴》,直接融资的数据是通过中国人民银行郑州中心支行网站和河南省政府金融网查找到相关资料加总得到。

(二)单位根检验

由于经济时间序列的数据大多都是非平稳的,而非平稳性会使得普通最小二乘法下的检验统计量失效[10],因此,在建立模型进行分析之前,需要先检验数据的平稳性。本文运用ADF检验法对yt、x1t和x2t进行单位根检验,检验结果(见表1)。

由表1可以看出,在5%的显著水平下,yt的ADF检验的P值=0.999>0.05,即yt为非平稳的时间序列,同理可得△yt、x1t、△x1t、x2t和△x2t为非平稳的时间序列,△(△yt)、△(△x1t)和△(△x2t)为平稳的时间序列,因此yt、x1t和x2t均为二阶单整序列,即yt~I(2),x1t~I(2),x2t~I(2)。

(三)协整检验

由于yt、x1t和x2t均为二阶单整序列,满足协整检验条件,我们可以对yt、x1t和x2t进行协整检验。常用的协整检验方法有:主要适用于两变量单位根检验的EG两步法和适用于多变量单位根检验的约翰森(Johansen)检验法。因此,对序列yt、x1t和x2t使用 Johansen检验(见表2)。

从表2可以看出,在5%的显著水平下,Johansen迹检验统计量的p值=0.0327<0.05,因此存在一个协整向量,即经济增长、间接融资与直接融资之间存在长期稳定的协整关系。

(四)建立协整方程

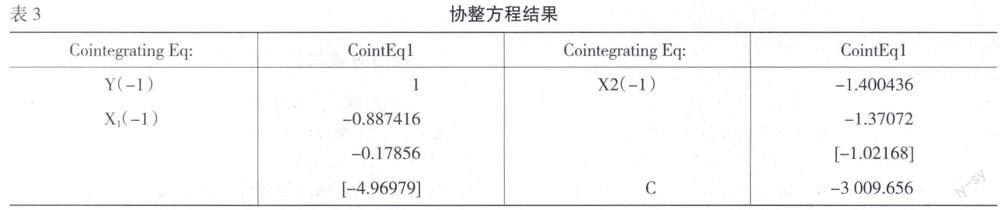

上述分析表明,yt、x1t和x2t均为同阶单整序列,且Johansen检验的结果显示这三个变量存在一个协整关系,运用EViews7.0软件,可以得到相应的协整方程结果(见表3)。

由表3可以将相应的协整方程写为:

yt=0.87x1t+1.4x2t +3 009.656 (1)

从式(1)可知,长期来看,在其他条件保持不变的情况下,间接融资x1t每增加1个单位,当期的GDP平均增加0.887个单位;直接融资x2t每增加1个单位,当期GDP平均增加1.4个单位。换句话说,间接融资与直接融资在长期内都能促进经济增长,但是直接融资对经济增长的促进作用更大。

从经济增长的贡献角度分析,银行主导的间接融资具有货币创造的功能,而且庞大的银行体系具有规模经济效应,有能力通过开发和运用专业技术来降低交易成本,能够有效运用储蓄资金为能进行生产性投资的人们提供资金和流动性服务,从而提高实体经济的效率。因此,间接融资x1t能够有效促进GDP的增加。直接融资以债券和股票为主要金融工具,其中证券市场通过改进信息披露制度来促进资源配置,从而促进经济增长;股票市场是通过为兼并与收购提供更为便利的条件来促进企业经营管理水平的提高,进而促进企业发展。因此,直接融资x2t同样也能够促进GDP的增加。直接融资x2t对GDP的增长效应之所以比间接融资x1t高,是因为直接融资具有间接融资所不具有的以下优势:第一,直接融资能够有效地防范和化解金融风险;第二,直接融资能够使投资人以较低的筹资成本获得较大的收益;第三,直接融资促使资金供求双方联系更加紧密,提高资金配置效率。

(五)建立误差修正模型

通过对变量进行协整分析,我们可以发现经济增长、间接融资与直接融资之间存在长期稳定的均衡关系,但是要想进一步了解它们之间如何进行短期的动态调整,需要建立误差修正模型。格兰杰定理指出,具有协整关系的变量组可以建立误差修正模型。在协整检验的基础上,运用Eviews7.0建立与协整方程(1)对应的误差修正模型结果(见表4)。

由表4可以写出误差修正模型为:

△yt=-0.33ecmt-1+1.39△yt-1+1.29△x1t-1-2.54△x2t-1-1 569.32 (2)

在误差修正模型中,因变量的短期波动由各个自变量波动的影响和偏离长期均衡的影响这两部分构成。由式(2)可以看出,在短期内,间接融资的经济增长弹性为1.29,即间接融资与经济增长正相关,间接融资x1t每增加1个单位,将引起GDP增加1.29个单位。直接融资的经济增长弹性为-2.54,即直接融资与经济增长负相关,直接融资x2t每增加1个单位,将引起GDP减少2.54个单位。误差修正项ecmt-1的系数-0.33<0,符合反向修正机制。该模型表明,当GDP的短期波动从长期均衡状态偏离时,系统将以-0.33的调整力度将处于非均衡状态下的短期波动拉回到原来的长期均衡状态。

通过比较反映长期稳定均衡关系的协整方程式(1)和反映短期动态变动关系的误差修正模型式(2)可以看出,间接融资在短期和长期内对经济增长都是正效应;直接融资在短期内对经济增长是负效应,在长期内是正效应。之所以产生这种现象,是因为间接融资的短期波动会引起本期资本积累的同向波动,进而导致经济增长的同向短期波动;而对于直接融资,虽然从长期看,证券市场的实际产出水平对经济增长是正的的影响,但是从短期看股票市场的流动性对经济增长具有负的影响,因此直接融资的增加在短期内不利于经济增长,但是从长期看对经济增长有促进作用[11]。换句话说,从短期来看,直接融资的增加对河南省经济增长的促进作用不会立即显示出来,而是具有一定的时滞性,这可能是因为融资结构的变动是通过资本投入量来间接的影响经济增长[1]。

三、结论与建议

(一)扩大直接融资的比例和规模

向银行等金融机构借款一直是河南省大部分企业主要的筹集资金渠道,这种间接融资的融资方式成本高、手续复杂,与之相对应的直接融资不仅具有“低成本,高资金流速”的特点,而且能够为资金需求者提供长期的资金来源,提高资金配置效率。由协整方程式(1)我们同样可以看出,直接融资在长期内对经济增长有明显的促进作用,而且在促进经济增长方面,直接融资比间接融资所产生的正效应更大。在全球去杠杆化的过程中,中国未来将用直接融资来促进中国金融的结构调整,河南省不应当再继续坚持以间接融资为主的融资方式。虽然近年来河南省直接融资的比例和规模不断扩大,但是仍小于间接融资。如今,河南省正处于中原经济区和郑州市航空港区建设的关键时期,只有着力扩大直接融资的规模和比例,才能保持河南经济持续稳定增长。

(二)多种融资方式相结合,保持经济协调发展

由误差修正模型式(2)可以看出,直接融资在短期内对经济增长影响显著且为负效应,在长期内对经济增长为正效应,而间接融资对经济增长在长短期内都有正的影响。考虑到直接融资对经济增长的时滞性,在采用直接融资的同时,我们应当采用一定的间接融资方式来弥补短期内直接融资对经济增长的不利影响,从而使得经济增长不会因为波动幅度过大引起动荡。另外,多种融资方式相结合不仅可以从一定程度上弥补直接融资的不足、减轻投资压力、降低融资成本,而且可以优化融资结构、促进经济稳健发展。因此,河南省在经济建设的过程中要拓展多元化的融资渠道,采用多种融资方式相结合的方法来进行融资。

(三)推动企业上市融资,加大上市公司的再融资力度

推动企业上市不仅有利于上市企业在资本市场获得融资,而且能够促进企业转型发展,同时对于提高企业竞争力、加快产业结构升级也有重要作用。企业在上市之后,一方面可以借助债券、股票等融资工具进行直接融资,尽可能地吸收社会游资直接投资于企业,弥补间接融资的不足;另一方面也可以带动区域经济的发展。加大已上市的公司通过配股、增发、发行公司债等形式再融资的力度可以解决上市公司无法及时足额从银行信贷机构获取所需资金的难题,也可以进一步扩大企业直接融资的比例和规模,对于优化企业结构、提高企业整合能力具有良好的促进作用。

参考文献:

[1] 陈双.直接融资的经济增长效应研究[D].长沙:湖南大学硕士学位论文,2012.

[2] 李致平,田月红.直接融资与经济增长关系的协整分析[J].安徽工业大学学报:自然科学版,2007,(3):341-344.

[3] 程海洋.单位根检验和误差修正模型——直接融资和间接融资关系实证研究[J].统计与信息论坛,2004,(2):93-96.

[4] 李建文,邓廷波.如何理解我国直接融资比例逐年提高[J].金融博览,2013,(7):52.

[5] Deidda L,Fattouh B.banks,financial markets and growth.Journal of Financial Intermediantion,2008,(17):6-36.

[6] 周银香.直接融资、间接融资与GDP的协整分析[J].统计与决策,2005,(4):72-74.

[7] Beck T and Levine R.Stock Markets,Banks and Growth:Panel Evidence,Journal of Banking and Finance,2004:423-442.

[8] 杨阳,吴碧媛.直接还是间接融资:德国模式与启示[J].改革与开放,2014,(13):32-34.

[9] 李鹏.直接融资与间接融资的比较分析[J].企业导报,2009,(11):161.

[10] 高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2006.

[11] Allen F.The market for information and the origin of financial intermediaries.Journal of Financial Intermediation,1990,(1):3-30.

[责任编辑 陈丹丹]