波动风险、剩余收益与股票的内在价值

2016-05-30冯凌茹

冯凌茹

摘要:剩余收益模型是在进一步追踪企业内在价值源泉的基础上建立起来的价值估值计量模型。本文拓展了传统的剩余收益模型,假设剩余收益遵循一阶回归过程,由上一期的剩余收益、经营活动净资产及波动风险决定,然后在此基础上数理推导风险调整下的价值估值模型并研究其性质。研究发现风险的加入改变了线性信息动态过程模型的结构系数,从而改变了价值系数。具体而言,波动风险对剩余收益有显著的负向影响(-00875),风险的增加会降低剩余收益的持续性及解释力度,符合理论假设;净经营资产对剩余收益的影响为负,与理论假设不符,说明中国上市公司实际采用偏向激进的会计政策;波动风险对股价及未确认商誉也有显著的负向影响。

关键词:内在价值;估值模型;剩余收益;波动风险

中图分类号:F83091文献标识码:A

一、引言

继Williams提出股利折现模型后,20世纪70年代以来越来越多的学者开始关注企业创造现金的能力及其与企业价值的关系,并提出现金流量折现模型。虽然这两个模型在实践中被广泛使用,但在应用过程中存在三个问题与难点。第一,模型使用的估值信息单一。在模型的分子部分,现金流量折现模型输入变量只有未来现金流期望一个要素,股利折现模型输入变量只有未来股利期望一个要素,而现代信息观会计研究发现,净利润、净资产、会计应计等项目都与权益价值存在很强的相关性。第二,存在对未来经济利益的预估难题。现金流量模型和股利折现模型使用的分别是在估值日预期的未来现金流量和股利,特别是在存在风险的不确定环境中,需要对未来期望依次迭代,可操作性差。第三,模型存在无穷项求和的难题。对模型的应用研究认为,3到5年以后的预期经济利益估值偏差很大,宜将5年以后无穷项求和转化为假设增长率固定的模型,以解决无穷项求和难题。此种办法的估值结果对增长率高度敏感,其实质是将无穷项求和的难题转化为增长率确定的难题。

剩余收益模型通过引入净剩余关系假设和对剩余收益的定义将预期股利现值之和转化为账面价值与预期剩余收益现值之和,将价值评估的关注点从财富分配活动转向目前拥有的财富与财富创造。然而,传统的剩余收益模型也存在未来经济利益预期及无穷项求和的难题。Ohlson(1995)通过引进线性信息动态过程解决这两个难题,为剩余收益模型的研究与拓展提供了坚实的理论基础。本文在权益估值模型的基础上,将会计风险引入线性信息动态过程模型,提出风险调整的价值估值模型,并对模型的相关性质进行探讨。

本文的创新点主要体现在以下两个方面:第一,对线性信息动态过程进行了改进。本文从企业自身的财务状况出发研究风险,识别会计信息中蕴含的风险因素,将收益波动代表的会计风险包含进线性信息动态过程模型中。第二,在改进的线性信息动态过程模型基础上推导出风险调整的权益估值模型。Baginski等(2003)研究发现收益波动风险的增加会提高价值偏差,但是其研究没有涉及收益波动风险在价值形成过程中的作用。本文在Baginski等(2003)研究基础上进一步探讨了收益风险如何作用于权益价值。

根据剩余收益模型,企业内在价值由两部分构成:(1)投资者对企业资本的投入。投入既可以是股东直接投资,也可以来源于生产经营过程中积累的留存收益,此部分价值以权益账面价值来衡量。(2)预期未来生产经营中产生的价值净增加值。与股利折现模型相比,剩余收益模型避免了股利政策因素对内在价值评估的影响。通过剩余收益概念的引入,剩余收益模型与股利无关理论即股利分配不影响公司价值的结论一致。模型构建的条件是净剩余关系假设,该假设并不是一项由会计准则规范的会计信息间的勾稽关系,而是最直观的存量与流量之间的关系表述,即本期末存量等于本期期初的存量(即上期期末结转过来的数量)加上本期流入的数量再减去本期流出的数量。净剩余关系的假设相当于对企业实际经营的管理层提出保全资本的基本要求,要求其确保企业各项经济资源的完整,不得侵蚀资产。需要强调的是,净剩余关系假设是将股利折现模型推导至剩余收益模型所需要的唯一的会计条件,其他一些会计特征,例如会计确认的稳健性原则、收入与费用的匹配原则等在模型中没有加以约束。

三、风险调整剩余收益模型的构建依据与特点

价值估值的关键包括了解商业实质、对各类信息进行分析、预测未来经济利益、将预测信息轉化为估值结果以及制定投资决策五个方面(Penman,2007)。预测未来经济利益是基本面估值分析中的核心,需要解决两个关键问题:一是确定采取何种经济利益,二是预测第一步确定的经济利益(Penman,2007)。

预测的第一方面问题非常关键。价值估值的有效性通常取决于采用的经济利益形式,如股利、现金流量、收益、账面价值或权益报酬率。本文的估值模型是以收益为基础要素的,主要基于两个方面的考虑:一是收益是企业获利能力的综合体现,而剩余收益是企业竞争优势的财务表现;二是中国资本市场对股利分配的政策要求并不完善,直至股权分置改革前后才陆续出台对上市公司股利分配的要求。股利信息缺乏一致性与稳定性归根结底是因为投资者的投机行为,即以获取股票溢价而非基于公司内在价值的投资行为。关于预测的第二方面问题,对未来收益的预测有两个角度,一是基于历史信息对未来收益进行预测,二是直接采用证券分析师的研究报告中的预测信息。Ohlson(1995)提出的系列权益估值模型就是第一种基于历史信息对未来收益的预测,而传统的各类有限期剩余收益模型采用的则是第二种分析师预测。分析师预测也会考虑历史财务信息,但是除此以外,预测的结果还包含企业经营战略等方面因素,以及分析师的主观判断。Ritter(2002)在研究通货膨胀下的价值评估时就指出,分析师的预测是有偏的,受贝叶斯法则的影响会出现系统性的高估或低估。此外,分析师预测是一个经过各类调整整合后的综合,很难追寻其具体形成过程,从而无法对价值驱动因素进行判断。而Ohlson提出的线性信息动态过程下的权益估值模型是一个开放的框架,价值相关的各类驱动因素都可以体现在价值估值的过程中,故本文在此理论框架下进行模型调整与风险整合。

预测收益是未来经济利益的流量,但是投资者决策相关的信息是价值的现值,所以需根据时间价值原理对未来经济利益进行折现。由于未来经济利益是不确定的,有可能未来实际发生的与预期的相差甚远,所以投资者更偏好风险低的经济利益流量。不确定性即风险对权益估值的影响体现在两个地方。第一,风险与预期经济利益。根据资本市场不完备理论,风险的增加会降低未来经济利益的预期,从而降低权益价值。Feltham等(2009)将风险下未来经济利益转换为确定当量;实践中则是对传统的估值模型分子所代表的未来经济利益根据可能发生的概率进行调整。由此可见,对风险下经济利益的处理实际上是减少经济利益的预期值,不论是将风险下的经济利益转化为确定当量、概率折算或是调整预期都是为了增加其确定性。第二,风险与折现因子。对估值风险的处理可以通过调整折现率,将风险包含在折现系数中。Ohlson(1995)提出在实践中可以采取这种做法处理风险,但是在价值估值中利用资本资产定价模型或者Fama-French三因素模型确定的折现率缺乏理论基础。从估值模型的传统形式来看,风险对模型的影响体现在降低模型分子的未来经济利益以及增加模型分母的折现系数中。基于本文研究目的,暂不考虑风险对折现因子的影响。

四、风险调整估值模型的推导与性质

本文假设剩余收益遵循一阶回归过程,由上一期的剩余收益、期初净经营资产及收益波动风险决定,即在Feltham和Ohlson(1995)模型基础上增加风险影响因素,提出线性信息动态过程假设,将未来剩余收益作为历史剩余收益及净经营资产的函数,以解决未来会计信息不可获得性问题,从而权益内在价值变为当前时点的剩余收益、净经营资产与净资产账面价值的线性组合。需指出的是,Feltham和Ohlson(1995)模型在做出剩余收益预测的假设时,假定下一期剩余收益仅取决于当期剩余收益,忽视了剩余收益自身蕴含的风险。收益波动信息是能够影响投资者决策、具有信息含量的,从而影响对未来收益的预期(Dichev和Tang,2009;Petrovic等,2009)。根据市场不完备理论,由于财务困境成本、代理成本、取舍投融资政策等影响,波动风险的增加会降低对未来经济利益的预期。实证研究亦表明盈余稳定的企业能获得较高的资本回报和价值评估。对盈余管理的研究发现,管理层进行盈余管理的主要动机是平滑利润(希望盈利在时间序列上稳定),从而提升股票价值。因此,将剩余收益信息中蕴含的风险因素考虑进估值模型能够使结果更科学、更准确。

对剩余收益及其他信息线性信息动态过程进行拓展,构建如下的线性信息动态过程模型:

在不考虑其他信息(v i,t)的情况下,根据权益内在价值模型以及线性信息动态过程模型可以推导出市场回报是εi(i=1,2,3)的函数(εi是线性信息动态过程模型中的干扰项,是均值为零的不可预测的变量),也就是说,市场回报的高低取决于不可预期的新信息的实现。该性质公式表达如下:

Vt+1+dt+1/Vt=(1+rf)+1+α1ε1,t+1/Vt+1+α2ε2,t+1/Vt+1+α3ε3,t+1/Vt

不确定性的三个来源是未预期的剩余收益(εi,1)、未预期的净经营资产(εi,2)及未预期的收益波动风险(εi,3)。由这三个价值决定要素不可预期的变动构成市场回报。由市场回报的公式可见,市场回报的构成中没有包含未预期股利,市场回报也不取决于股利政策的限定,即股利的不确定性与市场回报无关,这个结论与MM理论所阐述的股利与公司价值无关一致。

五、实证研究

(一)研究设计及假设提出

实证研究模型采用简化线性信息动态过程模型,以截距项代表其他信息①。

ω11代表剩余收益持续性,遵循时间序列马尔科夫自相关特征。对于以持续经营假设为基础的会计计量而言,第t期的剩余收益是预测未来剩余收益的基础,即是0<ω11<1。ω11等于0代表剩余收益是不可持续的,上期的剩余收益对本期剩余收益完全无影响,并且预期未来剩余收益等于0;ω11等于1代表剩余收益无限期持续,上期的剩余收益信息能够没有损失地传递到本期,并且预期未来剩余收益等于当期剩余收益。由于競争的存在,一个企业很难在长期获得超额利润,超额利润在长期趋于0,因此上期的剩余收益对本期剩余收益的持续性影响是递减的,ω11的取值范围介于0与1之间。此外,只有ω11介于0与1之间才能推导出收敛的系数矩阵,由此提出假设:

H1:0<ω11<1。

ω12是会计影响因子,代表会计政策与方法对剩余收益的影响。ω12等于0代表资产对下期剩余收益无影响,对应的会计政策与方法是无偏的;ω12大于0代表资产对下期剩余收益有正向影响,本期由于应计会计的应用所产生的未确认超额收益会在下一期释放,对应的会计政策与方法是保守的稳健性会计;ω12小于0代表资产对下期剩余收益有负向影响,本期多计提了超额利润,对应的会计政策与方法是激进的。根据中国会计准则,中国目前采取的是稳健的会计政策,对资产及收入的确认标准高于对负债及损失的确认标准,收入或利得存在不确定性时不进行确认,但是对潜在负债损失进行确认。此种做法对剩余收益造成的影响是:一方面这部分经济利益在未来确认时会增加未来期间的利润,另一方面由于本期不进行资产的确认,净资产账面价值偏低,从而资本必要回报偏低。由于会计政策对收益及资产这两方面的影响,稳健性会计原则的应用会使得下期超额收益增加,由此提出假设:

H2:ω12>0。

ω13是风险因子,代表收益波动风险大小对未来剩余收益的影响。根据资本市场不完备理论,由于财务困境成本、代理成本的存在以及企业在风险的情况中投融资政策的取舍,收益波动风险的升高会降低未来剩余收益,由此提出假设:

H3:ω13<0。

(二)样本选取及变量计量

本文采用的数据是合并年报中的数据,数据来源于万得数据库、同花顺数据库,数据期间是2004年至2014年。剔除*ST、ST、金融类上市公司以及剩余收益为负的样本②。

经营活动剩余收益(oxta)通过转换能够等价于剩余收益,剩余收益计算公式为当期每股净利润减去资本成本,而资本成本等于无风险收益率(以短期国债利率代表)乘以上一期的每股账面净资产。

经营活动净资产(oat)选取的是每股净经营资产。借鉴Callen(2005)的实证研究对经营资产的计量,经营资产=总资产-现金及现金等价物-短期投资-长期投资,经营负债=优先股+总负债-长期负债-1年内到期的非流动负债-优先股-应付票据。除了会计准则明确能够归属于金融活动的资产负债外,其余资产负债认定为经营活动所属。因此,净经营资产的计量口径为:净经营资产=(总资产-货币资金-交易性金融资产)-(总负债-短期借款-交易性金融负债)。

收益波动风险(σt2)用最近3年剩余收益的方差表示。本文研究的风险是基于会计的风险计量,Beaver(1970)提出可用收益的方差作为风险的表征变量,故采用最近3年剩余收益的方差来表征收益波动风险。

(三)线性信息动态过程的检验结果

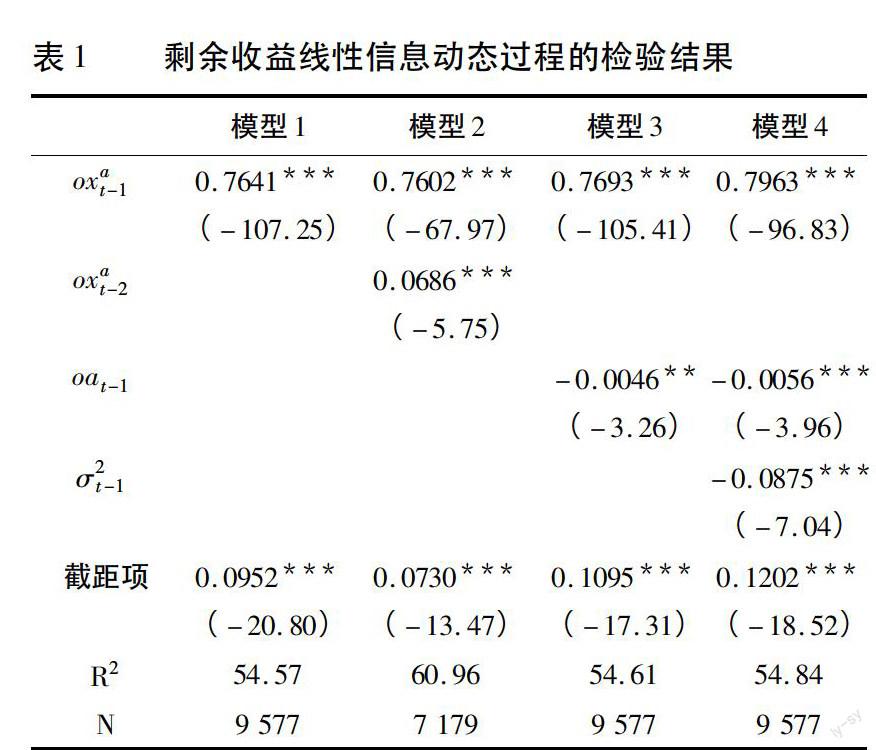

首先检验线性信息动态模型中剩余收益的演进过程。对于剩余收益的时间序列行为及决定因素进行如下四个检验。第一,构建剩余收益的一阶自回归模型,即模型1,检验一阶自回归系数(ω11)是否居于0与1两个极值之间。第二,在检验剩余收益一阶自回归之后探讨剩余收益的粘性,即增加剩余收益的高阶滞后项,构建剩余收益二阶自回归模型,即模型2,检验剩余收益一阶自回归过程是否足够描述剩余收益的动态过程。第三,放松会计中性的假定,在模型3中加入经营活动净资产变量,检验会计政策对未来剩余收益的影响。第四,增加会计风险对剩余收益的影响,对剩余收益动态过程加入表征会计风险的剩余收益方差变量,检验风险的增加是否会降低未来剩余收益,即ω13是否小于零。

鉴于研究目的的需要,本节使用混合回归③,结果如表1所示。

剩余收益的自回归系数在0到1之间,与假设1一致。这种性质的经济学基础是:在一个竞争性的环境中,企业获得的经济租金不能长久地持有下去(Kothari, 2001)。根据权益估值模型性质,由于ω11小于1,长期而言剩余收益趋于零,权益內在价值将趋于账面价值。但是在现实世界中,并没有发现股票价格逐渐向账面价值长期趋近的过程,即使在长期中股价通常还是高于账面价值。

模型2是包含剩余收益的高阶滞后项,用来判断剩余收益一阶自回归模型是否足以描述剩余收益的动态过程。剩余收益二阶自回归系数为00686,并通过显著性水平检验,说明剩余收益有一定粘性,但是对比其一阶自回归系数07602,二阶系数值很低,不到一阶系数的1/10。剩余收益二阶自回归系数显著但是数值很小的特点与Dechow等(1999)的发现一样(Dechow的二阶自回归系数是007),但是本文研究剩余收益的二阶自回归模型的解释力远高于一阶回归模型。进一步考察剩余收益时间序列特征,检验剩余收益三阶滞后和四阶滞后对本期剩余收益的影响。在剩余收益三阶自回归模型中,三阶自回归系数为00775且在01%的水平上显著,但是二阶自回归系数反转为-00076且不显著;在剩余收益四阶自回归模型中,四阶自回归系数为00225且不显著,三阶自回归系数为00528并在5%的水平上显著,二阶自回归系数为00092且不显著。换言之,在剩余收益高阶自回归模型中,二阶自回归系数反转为负或者变得不显著了。对于剩余收益二阶自回归系数不稳定的原因可能是因为采用的是混合回归,没有识别出个体不随时间而改变的特征。

模型3的目的是考察资产因素中包含的滞后期剩余收益信息。如果一阶自回归模型是准确的,那么增加的净经营资产项不应该对回归模型有影响,但实证结果是净经营资产的回归系数结果为负,在01%的水平上显著,并且在包含资产因素的模型中,剩余收益回归系数较单纯的剩余收益自回归模型微小上升。回归系数为负与假设2不一致,不符合稳健会计假设的预期;回归系数值(-0 0046)很小,没有对未来剩余收益造成重大影响。这说明样本公司实际采用的会计政策是轻微的激进型会计政策。稳健型会计政策对利润确认严格,或者不在财务报告上确认收益,或者将收益暂时储存在资产中不结转,而激进型会计政策正相反,存在提前确认收益、超额结转等问题。净经营资产系数为正的经济学逻辑是:企业内在价值与账面价值存在差异,账面价值由于其历史成本属性是对真实内在价值的低估,从而需要在账面价值基础上增加超额经济利益形成商誉价值。但是,实证研究结果是净经营资产的剩余收益系数为负,在净经营资产自回归系数为正的情况下,内在价值函数的价值系数变为负数。换言之,理论上内在价值与账面差异的原因之一是稳健性会计下对账面的低估,但实际上企业采用的是激进的会计政策,非但没有形成账面与内在价值的差异,反而降低了差异的大小,从而在价值函数中应当减除这部分差异。

模型4中,收益波动的回归系数为负,与假设3一致,回归系数通过显著性检验,且在01%的水平上显著,收益波动风险的增加会导致未来剩余收益的降低。但是,收益波动的系数的绝对值很小,剩余收益一阶自回归系数为07963,收益波动系数仅为-00875,约为剩余收益系数的1/10,表明收益波动代表的风险因素对未来剩余收益的抑制作用有限。收益波动的剩余收益系数为负,在收益波动自回归系数为正的情况下,其价值系数为负,即收益波动风险会降低企业的内在价值。这与Baginski等(2003)的研究结论一致,即收益波动风险是导致权益风险价值差异的原因之一。不过,本研究并没有局限于收益波动风险与价值的负相关关系检验,而是进一步推导出包含波动风险的价值函数具体表达形式。

对比中外实证研究,本文研究剩余收益的自回归系数的大小与王立夏(2012)相似(王立夏的研究结论也是剩余收益自回归系数维持的08上下的水平),但与外国研究结论有异,剩余收益的自回归系数的水平高于欧美的实证研究结果。例如,Dechow等(1999)检验美国上市公司剩余收益的一阶自回归系数为062,McCrae和Nillon(2001)检验瑞典上市公司剩余收益的一阶自回归系数为0523。可见,中国上市公司超额盈利能力的持续性更强,可能的原因是在欧美发达资本市场中的竞争更激烈,创新速度更快,资本流动更自由,企业很难维系超额收益。此外,中国上市公司剩余收益线性信息动态过程模型的解释力达到5457%,高于美国上市公司的34%,以及瑞典公司的293%。由此可见,中国上市公司的剩余收益持续性强、剩余收益自回归模型的拟合效度高、剩余收益对未来剩余收益的解释力度强,剩余收益线性信息动态过程在中国的上市公司中得到支持。

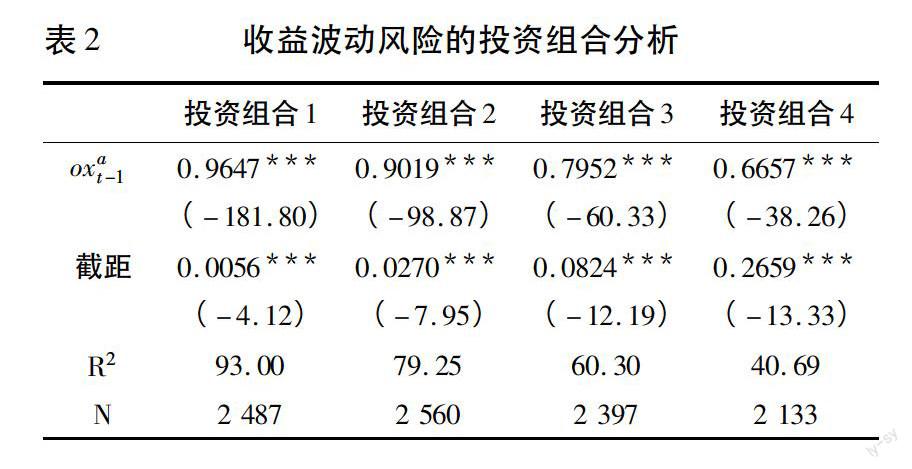

(四)剩余收益及风险的投资组合分析

剩余收益信息动态过程模型的检验结果说明风险的增加会降低未来剩余,本文在此基础上进一步研究风险对剩余收益自回归过程的影响。将收益波动风险作为标准对样本进行分组,观测每组剩余收益自回归过程是否有差异,即剩余收益持续性因子及模型解释力是否不同。投资组合1为收益波动风险最小的投资组合,投资组合4为收益波动风险最大的投资组合。

随着收益波动风险的增加,剩余收益的持续性减弱,且对未来剩余收益的解释力下降。在风险最小的组合中,剩余收益的延续性好,持续因子高达09647,而在风险高的组合中剩余收益衰减得快,持续因子只有06657。在风险小的组合中,剩余收益自身的解释高达93%,而在风险高的组合中,剩余收益的解释力仅为41%。此外,截距项在风险最小的投资组合中仅为00056,而在风险最大的投资组合中为02659,说明截距项代表的固定效应部分即是模型中其他信息(vt)对剩余收益的作用增强。

根据投资组合分析,收益波动风险会对剩余收益产生实质性影响,表现在风险的增加会(1)带来剩余收益持续性的下降,(2)带来剩余收益自回归模型解释力度的下降。

(五)价值决定变量对股价和商誉的检验结果

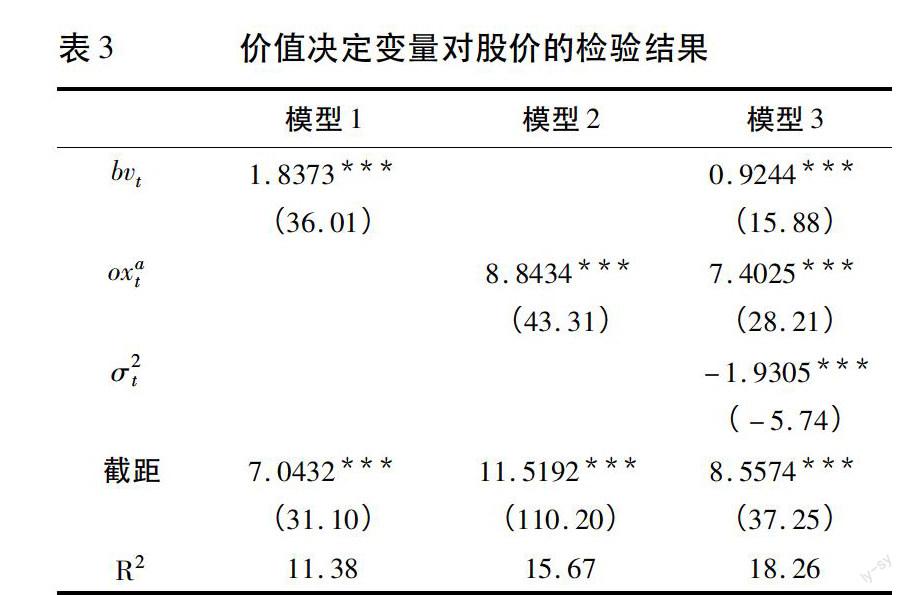

进一步考察账面价值、剩余收益、收益波动风险是否对股票价格有影响。净资产账面价值是资产负债表信息,代表存续资产对股价的影响;剩余收益是利润表信息加工而来,代表盈利对股价的影响。虽然根据Ohlson(1995)理论模型,价值是收益模型和资产模型的加权,但是此处实证研究使用剩余收益信息,它包含了资产信息与收益信息。

由表3可知,在账面价值、剩余收益的单变量价值相关模型中,账面价值和剩余收益都与股价显著正相关,剩余收益对股价的解释能力强于账面净资产对股价的解释能力。根据表3中的模型3,收益风险的系数显著为负,大小为-193,印证了上文理论推导的内在价值估值模型。此外,在增加了风险因素后,模型解释力度上升。由此可见,在剩余收益大于零的情况下,剩余收益的价值系数显著为正,收益风险的價值系数显著为负,资本市场能够对剩余收益、收益波动风险进行定价。

根据估值理论模型,权益内在价值与账面价值之间存在差异。权益内在价值是从投资者角度出发确定的企业未来经济利益,而权益账面价值是由交易为基础的会计计量决定的,基本属性是历史成本。内在价值与账面价值之间的差异即企业未确认的商誉(g),是由未来超额收益等驱动的,即gt=Vt-bvt=f(xat, oat, σt2)。下面检验剩余收益、净经营资产及收益风险是否为未确认商誉的驱动因素。

由表4结果可见,剩余收益和收益风险的系数显著,净经营资产的系数不显著;剩余收益的系数大于零,收益波动风险的系数小于零,符合理论模型。对比模型1和模型3中的剩余收益及收益风险系数,模型1中剩余收益系数为66905,模型3中剩余收益系数为72685,收益风险系数为-18856,说明在增加了收益波动风险因素后剩余收益的系数上升了。从线性信息动态过程的改变分析此价值系数的变化,根据表1线性信息动态过程检验结果,剩余收益一阶自回归的系数为07641,增加收益波动风险后,剩余收益系数上升到07963,收益波动风险系数为-00875。也就是在线性信息动态过程中,增加风险因素后剩余收益的系数上升,从而在此处增加风险因素后,剩余收益对未确认商誉的作用增强,即风险的增加改变了线性信息动态过程的结构,调整了未确认商誉的价值系数。

账面价值差分、剩余收益差分及收益波动风险差分的系数分别为-03536、-54301、31786,剩余收益差分系数在1%水平上显著不等于0,账面净资产差分系数和收益波动风险差分系数在5%水平上显著不等于0。对三个差分系数进行联合检验,自由度为3的卡方值为3578,p值等于0。也就是说,辅助回归中,变换后账面净资产、剩余收益与收益风险的γ系数均显著不等于0,因此拒绝随机效应模型的原假设,采用固定效应模型。

六、研究结论及展望

虽然经验研究发现收益平滑的公司价值更高,管理层有平滑收益的动机(Yen等, 2007),但是对收益波动风险究竟是如何作用于权益价值的研究并不充分。研究缺少一个环节,就是探讨财务报告中体现的波动风险与公司价值的关系(Allayannis等,2003)。根据市场不完备理论,收益风险的上升会降低未来剩余收益的预期。为此,本文通过信息动态过程下的剩余收益模型,将风险调整因素包含进权益估值函数中,并进行实证研究,结果表明:(1)对于线性信息动态过程的检验,剩余收益的结构系数介于0与1之间,满足假设1;收益风险的结构系数小于0满足假设3,净经营资产的结构系数小于0不满足假设2。(2)在对股票价格的回归分析中,风险对股价的影响显著为负,且系数值较高为193,说明剩余收益风险对股票价格有较大影响。

需要说明的是,以股价代表内在价值在国外的文献中较为常见,但是在中国的资本市场中并不十分合适,因为中国的资本市场不满足强势有效资本市场假设,股票价格存在对真实内在价值的背离。下一步研究需要根据价值函数计算出真实的内在价值,计算V/P系数(V为根据公式计算的真实内在价值,P为观测到的实际股票价格)并构造投资组合,通过对投资组合的分析判断估值函数的科学性。此外,对于实证检验,现有文献对于线性信息动态过程模型的检验多采用混合回归,本文也采用此方法判定模型构建是否正确以及关键假设是否满足,但混合回归存在内生性等问题,未来研究可以采用分年度截面回归分析剩余收益线性信息动态过程,比较模型解释力及回归系数在各年份间的变动。当然,也可以借鉴计量经济学的发展,采用动态面板模型对剩余收益线性信息动态过程进行检验。

注释:

①Myers(1999)对剩余收益估值模型进行简化处理,假设“其他信息”对经营活动剩余收益、对净经营资产的效应固定,由此采用固定截距项的方程组。

②在剩余收益為负的情况下需要对线性信息动态过程模型进行调整(Giner,2006),加入代表剩余收益正负性的哑变量,本文不考虑此类情况。

③除混合回归外,还可以采用截面回归、动态面板等分析方法,但是其分析的目的不同,混合回归的目的确定剩余收益的时间序列行为及相关因素的影响,分年度截面回归分析是考察剩余收益在不同年份间的变动情况,动态面板分析是得到剩余收益动态过程更准确的估计系数。

参考文献:

[1]王立夏. 风险调整的剩余收益模型的理论与实证研究[D].上海:上海交通大学,2012.

[2]Allayannis G, Weston J P. Earnings volatility, cashflow volatility, and rm value[J].2003.

[3]Baginski S P, Wahlen J M. Residual income risk, intrinsic values, and share prices[J].The Accounting Review, 2003,78(1): 327-351.

[4]Beaver W, Kettler P, Scholes M. The association between market determined and accounting determined risk measures[J].Accounting review, 1970:654-682.

[5]Dechow P M, Hutton A P, Sloan R G. An empirical assessment of the residual income valuation model[J].Journal of accounting and economics, 1999,26(1): 1-34.

[6]Dichev I D, Tang V W. Earnings volatility and earnings predictability[J].Journal of accounting and Economics, 2009,47(1): 160-181.

[7]Feltham G A, Ohlson J A. Valuation and clean surplus accounting for operating and financial activities*[J].Contemporary accounting research,1995,11(2):689-731.

[8]Giner B, Iiguez R. An empirical assessment of the Feltham-Ohlson models considering the sign of abnormal earnings[J].Accounting and Business Research, 2006, 36(3): 169-190.

[9]Hausman J A. Specification tests in econometrics[J].Econometrica: Journal of the Econometric Society, 1978:1251-1271.

[10]Kothari S P. Capital markets research in accounting[J].Journal of accounting and economics, 2001,31(1):105-231.

[11]McCrae M, Nilsson H. The explanatory and predictive power of different specifications of the Ohlson(1995) valuation models[J].European Accounting Review, 2001, 10(2): 315-341.

[12]Ohlson J A. Earnings, book values, and dividends in equity valuation*[J].Contemporary accounting research, 1995,11(2): 661-687.

[13]Penman S H, Penman S H. Financial statement analysis and security valuation[M].New York: McGraw-Hill,2007.

[14]Petrovic N, Manson S,Coakley J. Does volatility improve UK earnings forecasts?[J].Journal of Business Finance & Accounting,2009,36(9-10): 1148-1179.

[15]Ritter J R, Warr R S. The decline of inflation and the bull market of 1982-1999[J].Journal of Financial and Quantitative Analysis,2002,37(1): 29-61.

[16]Wooldridge J. Introductory econometrics: A modern approach[M].Cengage Learning, 2012.

[17]Yen A C, Eric Hirst D, Hopkins P E. A content analysis of the comprehensive income exposure draft comment letters[J].Research in Accounting Regulation, 2007,19:53-79.

Abstract:The residual income model is built up on the basis of the source of intrinsic value, which is a more fundamental assessment model. This research extends the traditional residual income model, assuming that the residual income follows a first-order autoregressive process by the last period residual income, net operating assets and earnings volatility risk. Based on the mathematical derivation, the risk adjusted valuation model is built and its property is studied. It is found that the volatility risk changed the structure coefficient of the linear information dynamic model, which thereby changed the value coefficient. Specifically, the volatility risk of residual income has significant negative influence on the future residual income(-00875), the increase of risk will reduce residual income persistence and the explanatory power, which is in accordance with the theoretical hypothesis; net operating assets has negative influence on the future residual income, which is inconsistent with the theoretical hypothesis, indicating that Chinese listed companies use aggressive accounting policies in actual; volatility risk also has significant negative impact on stock price and unrecognized goodwill.

Key words:intrinsic value; valuation model; residual income; volatility risk

(責任编辑:张曦)