基于纯平台模式的P2P网络借贷行为博弈分析

2016-05-30夏爽郭进利

夏爽 郭进利

摘 要:以博弈论为理论基础,建立纯平台模式的P2P网络借贷平台、贷款人、借款人3方博弈模型,分析与P2P网络借贷平台审核通过借款申请、贷款人出借资金以及借款人还清欠款的决策相关的因素,并对我国纯平台模式的P2P网络借贷平台、贷款人及借款人提出建议。结果表明,平台审核通过借款申请的可能性与平台收取的借款手续费正相关,与发生欠款时平台的声誉损失负相关;贷款人出借资金的可能性与借款利息正相关,与贷款人投资其他产品的机会成本以及借款本金负相关。

关键词:P2P网络借贷;借贷行为;博弈论

中图分类号:F 062.9 文献标识码:A 文章编号:1672-7312(2016)06-0673-05

0 引 言

P2P(Peer to Peer)网络借贷是指个体之间或个体与企业之间通过网络进行借贷,P2P网络借贷的特点为交易金额小、无抵押、成交速度快、对时间地点没有限制,是对传统金融模式的重要补充[1]。在P2P网络借贷过程中,交易主体分别为P2P网络借贷平台(以下简称平台)、贷款人(即投资人)、借款人,P2P网络借贷平台可以作为信用中介和信息中介,信用中介指平台参与借贷交易,为借款人提供担保;信息中介指平台本身不参与交易,仅为借款人和贷款人提供平台。作为信用中介的P2P网络借贷平台能够保障投资人的收益,但平台极易出现运营风险,平台也可能出现自建资金池、设立“庞氏骗局”等违规行为;P2P网络借贷平台成为信息中介能够避免平台的违规行为,同时也减轻了平台运营的资金压力,但风险将会转移到贷款人身上,文中的研究对象是作为信息中介的纯平台模式的P2P网络借贷平台。

P2P的“野蛮生长”始于2013年,由于中国的闲散资金量巨大,而中小企业却苦于找不到贷款,我国的供需错配大于欧美国家,许多民间金融机构以及一些地下金融机构(如高利贷、融资租赁)开始进军P2P.截至2014年底,P2P网络借贷平台数量达到1 613家,较2013年增加了900家以上;2015年前6个月,国内P2P网络借贷行业新增平台数共计531家,较2014年增长44.29%.

我国P2P平台的运营模式与国外不同,由于国外监管机制完善,监管机构责任明确,国外的P2P平台大多为信息中介,不参与借贷双方的交易,投资损益全由贷方承担,如Lending Club就是一个典型的信息中介平台。国内P2P网络借贷平台则各有不同的机制,分为纯平台的模式、本金(本息)保障模式、资产证券化模式、债权转让模式[2]。

纯平台模式中P2P网络借贷平台属于信息中介,平台本身不参与借贷双方的债权关系,仅提供一个信息交互的平台,在纯平台模式的P2P网络借贷中,贷款人自担风险、自负盈亏;也有一些平台设立了风险备用金,该备用金由第三方银行托管,发生欠款时赔付贷款人,也属于信息中介,文中仅讨论没有风险备用金时,博弈参与人的借贷行为。

本金(本息)保障模式指平台为贷款人提供本金保证或本息保证,一旦发生欠款,由平台赔付,其中平台充当信用中介,由于受到监管新政的约束,大多先前采用本金(本息)保障模式的平台都启用了第三方存管的风险备用金,以便从信用中介转型为信息中介。然而,某些平台推出的一些理财产品,贷款人购买理财产品,平台将资金分散投资于借款标的,到期返还承诺的本息,从本质上来看,这一过程中平台仍属于信用中介。

资产证券化模式指将自己担保的产品销售给平台的投资人,该模式以线下为主,线下完成信贷业务,线上销售理财产品,如平安旗下的陆金所将平安担保的产品证券化销售。

债权转让模式指由平台先行向第三方个人放贷,再由平台将债券转让给投资人,如宜信,该模式也以线下为主。

1 我国P2P网络借贷的发展现状

1.1 国内外研究现状

国内外有关P2P网络借贷用户行为研究主要集中于借款人的个人信息以及借款描述对借贷行为的影响研究,数据大多国内外知名的P2P网络借贷平台。Lin(2013)Prosper的数据研究得出,信用等级越高,借款成功率越高,借款利率越低,违约风险越低[3];Barasinska(2010)研究得出女性借款人借款成功的概率大于男性借款人[4]。陈建中(2013)通过分析人人贷3 148条交易数据的分析,得出借款人的性别与借款成功率不相关,信用等级越高、学历越高、年龄越大、已婚、已购房的借款人借款成功的概率越大[5]。温小霓(2014)通过拍拍贷网站数据研究得出借款利率、借款人流标次数与借款成功率负相关,借款金额、借款人的借款历史、信用积分、审核项目数与借款结果正相关[6]。同时,借款描述对于借贷行为也有影响,Larrimore(2011)对200 000条借款申请进行语言及字数的分析,得出对财务状况进行大量、具体、定量的描述能够促进借款成功,过多地描述个人资料或者为自己的财务状况辩解都不利于借款的成功[7];王会娟(2015)通过研究人人贷的交易数据,得出信用等级越低的借款人添加的借款描述越多,借款人在借款描述中越多地展示自身人格方面的信息,满标越快,违约率越低[8];李焰(2014)拍拍贷网站数据的研究得出,借款描述中“稳定”、“刷信用”、“试一试”的字眼对借款成功率有正面影响,“顾家”、“追求生活品质”的描述对借款成功率有负面影响[9]。此外,国外学者还研究了社会资本对借贷行为的影响,Lin(2009)运用Prosper结束还款以及流标的借款列表数据,得出网络关系可以影响借款的结果,网络关系越强,借款成功率越高,违约风险越低,借款利率越低[10];Freedman(2008)得出朋友推荐他人出借资金给借款人或者借款人向朋友借款时所付出的利息更少[11]。由于国内的P2P网络借贷平台仅公布借款人的个人信息,不涉及其社交网络的信息,故国内研究社会资本对借贷行为影响的文献也较少。

1.2 纯平台模式的P2P网络借贷存在的问题

1.2.1 信用体系不利于P2P网络借贷的发展

我国信用体系不完善,平台上的不良记录对欠款人的约束作用很有限,当发生欠款时,平台通常通过电话、网络曝光的形式进行追讨,资金量大时只能委托专业的保安公司进行追讨,难以通过法律途径进行追讨,资金回款率低。欠款人的违约成本较低,平台的追讨成本过高,造成了平台坏账率过高,贷款人逐渐丧失对平台的信心。

1.2.2 贷款人对于P2P网络借贷缺乏认知

纯平台模式的P2P网络借贷平台不承担坏账的风险,而很多贷款人大多无法区分纯平台模式与本金保证模式的P2P网络借贷,因此,一旦产生坏账,贷款人往往将责任归咎于平台;而平台由于催收手段有限,欠款催收效率低下,回款时限通常较长,居高不下的坏账率有损平台的声誉,不利于这类平台的发展。

1.2.3 贷款人的非理性投资决策

P2P网络借贷市场中存在羊群效应的行为特征,即当贷款人投标时,该标的已投标的人数越多,贷款人投资于该借款标的可能性越大[12]。在Prosper平台上的也存在羊群效应现象,羊群效应与贷款人的资金充足与否有关,当贷款人资金充足时,羊群效应使得投标数量每增加1%,投标交易额增加15%;当资金不足时,羊群效应减弱,投标数量增加1%,投标交易额仅增加5%[13].但由于我国征信体系和监管体系都不如国外完善,相比起国外,羊群效应给我国P2P平台及贷款人带来的风险将会更大。

2 纯平台模式的三方行为博弈分析

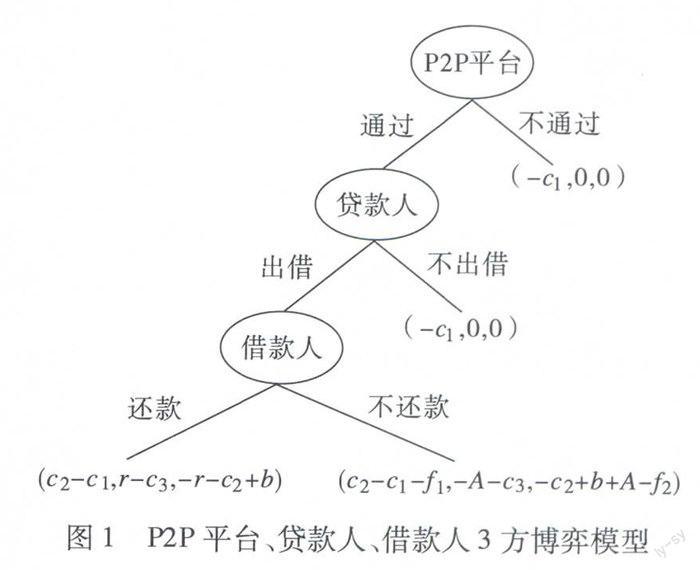

假设平台为参与人1,其收益为E1;贷款人为参与人2,其收益为E2;借款人为参与人3,其收益为E3.当借款人发起一笔借款时,平台进行审核,平台可以选择审核通过或审核不通过,即平台的策略集S1={通过,不通过};若审核通过,贷款人通过平台对借款进行投标,同样地,贷款人可以选择出借或不出借,即贷款人的策略集S2={出借,不出借};当借款标的满标后,借款成功,借款人可以选择到期还款或不还款,因此,借款人的策略集S3={还款,不还款}.由于P2P网络借贷中单个借款人的借款通常由多个贷款人投标而成,若贷款人投标的总金额小于借款人借款的金额,即流标,视为借款失败;因此,策略集S2中“出借”即指借款成功,“不出借”即指借款失败,无论是否有贷款人投标。

借款人在P2P平台上发起一笔借款时,无论平台是否选择“通过”,平台都要付出一笔审核成本c1.如果借款成功,平台还需向借款人收取一笔借款手续费c2,若借款人最终“还款”,平台将收益c2-c1;若借款人“不还款”,则贷款人无法收回款项,贷款人会归咎于平台催收不利,平台的声誉受损,记声誉损失为f1,平台的收益为c2-c1-f1.从贷款人的角度看,平台选择“不通过”以及贷款人选择“不出借”时,贷款人的收益都为0.当借款成功时,贷款人出借本金A,若借款人“还款”,则贷款人收到借款利息r,同时损失了本金投资于其他项目的收入,即机会成本c3,贷款人的收益为r-c3;若借款人“不还款”,则贷款人损失本金同时付出机会成本,收益为-A-c3.从借款人的角度看,平台选择“不通过”以及贷款人选择“不出借”时,借款人的收益也都为0.当借款成功时,贷款人出借本金A,若借款人“还款”,则借款人需要支付平台借款手续费c2,同时支付贷款人利息r,获得投资收益b,其收益为-r-c2+b;若借款人“不还款”,则借款人同样会获得投资收益b,但由于逾期P2P平台将在互联网上公布借款人的信息,或影响到借款人其他事项的办理,由此产生声誉损失f2,因此其收益为-c2+b+A-f2.

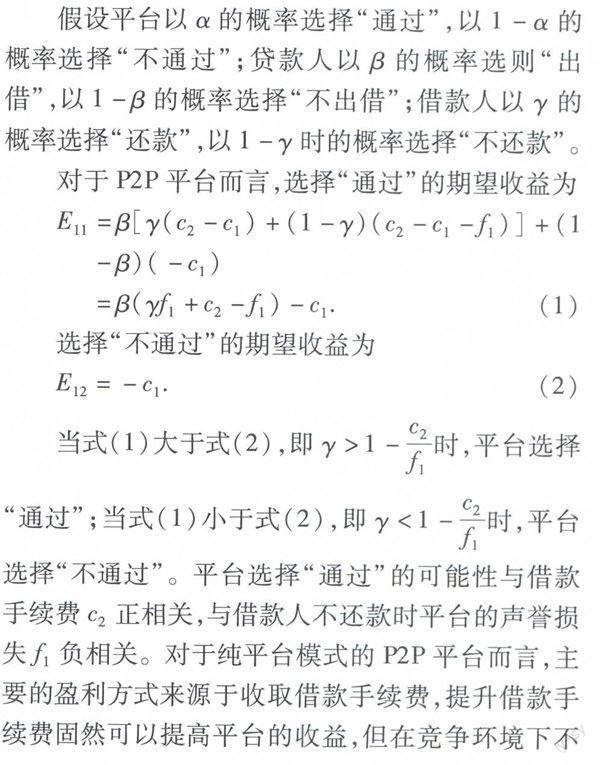

假设平台以α的概率选择“通过”,以1-α的概率选择“不通过”;贷款人以β的概率选则“出借”,以1-β的概率选择“不出借”;借款人以γ的概率选择“还款”,以1-γ时的概率选择“不还款”。

对于P2P平台而言,选择“通过”的期望收益为

E11=β[γ(c2-c1)+(1-γ)(c2-c1-f1)]+(1-β)(-c1)

=β(γf1+c2-f1)-c1.

(1)

选择“不通过”的期望收益为

E12=-c1.(2)

当式(1)大于式(2),即γ>1-c2f1时,平台选择“通过”;当式(1)小于式(2),即γ<1-c2f1时,平台选择“不通过”。平台选择“通过”的可能性与借款手续费c2正相关,与借款人不还款时平台的声誉损失f1负相关。对于纯平台模式的P2P平台而言,主要的盈利方式来源于收取借款手续费,提升借款手续费固然可以提高平台的收益,但在竞争环境下不利于借款用户的增长,无法提升用户黏性,因此不可取。降低借款人不还款时平台的声誉损失f1可以使得平台在出现坏账时也能保持自己的声誉,不会受到大量的舆论压力,也能保持较好的品牌忠诚度。

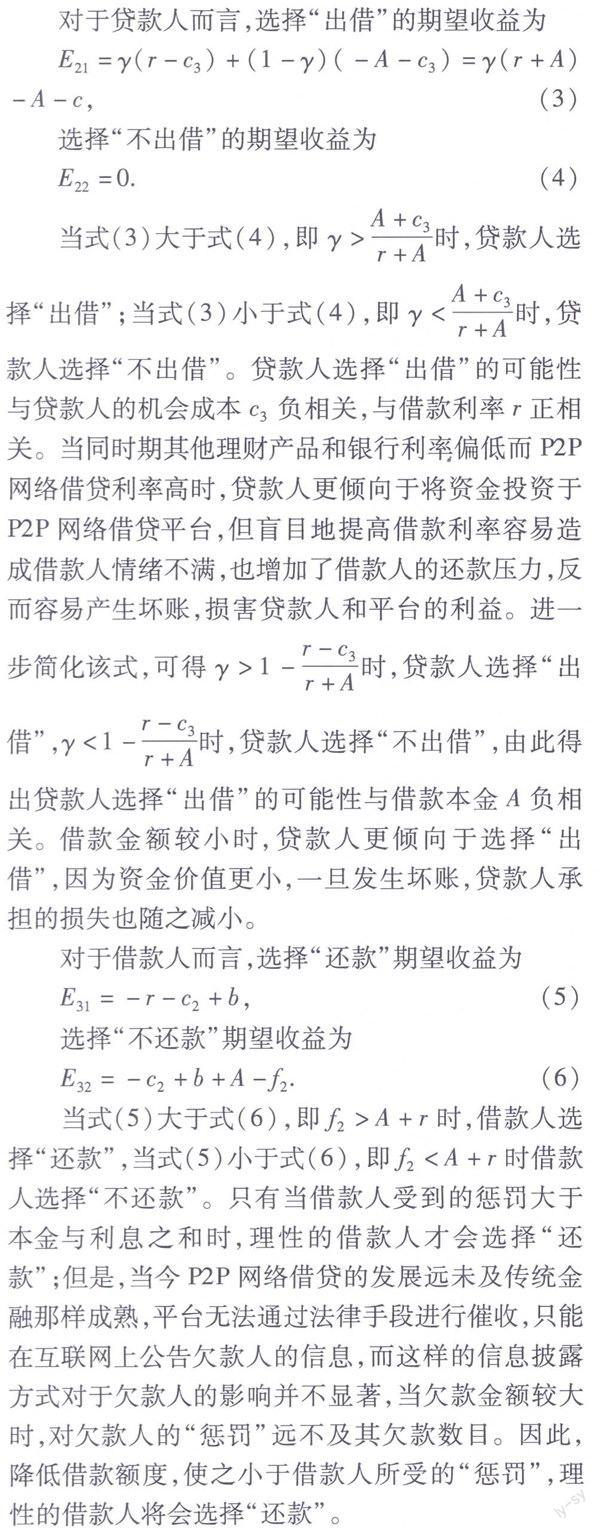

对于贷款人而言,选择“出借”的期望收益为

E21=γ(r-c3)+(1-γ)(-A-c3)=γ(r+A)-A-c,

(3)

选择“不出借”的期望收益为

E22=0.(4)

当式(3)大于式(4),即γ>A+c3r+A时,贷款人选择“出借”;当式(3)小于式(4),即

γ时,贷款人选择“不出借”。贷款人选择“出借”的可能性与贷款人的机会成本c3负相关,与借款利率r正相关。当同时期其他理财产品和银行利率偏低而P2P网络借贷利率高时,贷款人更倾向于将资金投资于P2P网络借贷平台,但盲目地提高借款利率容易造成借款人情绪不满,也增加了借款人的还款压力,反而容易产生坏账,损害贷款人和平台的利益。进一步简化该式,可得γ>1-r-c3r+A时,贷款人选择“出借”,

γ<1-r-c3r+A

时,贷款人选择“不出借”,由此得出贷款人选择“出借”的可能性与借款本金A负相关。借款金额较小时,贷款人更倾向于选择“出借”,因为资金价值更小,一旦发生坏账,贷款人承担的损失也随之减小。

对于借款人而言,选择“还款”期望收益为

E31=-r-c2+b,(5)

选择“不还款”期望收益为

E32=-c2+b+A-f2.(6)

当式(5)大于式(6),即

f2>A+r时,借款人选择“还款”,当式(5)小于式(6),即f2此外,平台上的借款人大多经济能力弱的年轻人、网店店主以及农民,前者借款目的是消费,没有投资收益,后两者借款是为了获取投资收益。然而,个人消费贷款的借款人大多有稳定工作,可以每月按时稳定地还款,而网店店主和农民依靠借入资金进行投资获得投资收益,本身没有稳定的现金流入,只有当其还款时的收益式(5)大于0,即b≥r+c2时,才有足够的资金偿还借款,而式(5)小于0,即b

[5] 陈建中,宁欣.P2P 网络借贷中个人信息对借贷成功率影响的实证研究——以人人贷为例[J].财务与金融,2013(6):13-17.

[6] 温小霓,武小娟.P2P 网络借贷成功率影响因素分析——以拍拍贷为例[J].金融论坛,2014(3):3-8.

[7] Larrimore L,Jiang L,Larrimore J,et al.Peer to peer lending:the relationship between language features,trustworthiness,and persuasion success[J].Journal of Applied Communication Research,2011,39(1):19-37.

[8] 王会娟,何 琳.借款描述对P2P网络借贷行为影响的实证研究[J].金融经济学研究,2015(1):77-85.

[9] 李 焰,高弋君,李珍妮,等.借款人描述性信息对投资人决策的影响—— P2P 网络借贷平台的分析[J].经济研究,2014,49(A01):143-155.

[10]Lin M,Prabhala N R,Viswanathan S,et al.Social networks as signaling mechanisms:evidence from online peer-to-peer lending[J].Wise,2009.

[11]Freedman S,Jin G Z.Do social networks solve information problems for peer-to-peer lending? Evidence from prosper.com[J].Ssrn Electronic Journal,2008:8-43.

[12]谈 超,孙本芝,王冀宁.P2P 网络借贷平台的羊群行为研究——Logistic 模型的实证分析[J].南方金融,2014(12):30-37.

[13]Herzenstein M,Dholakia U M,Andrews R L.Strategic herding behavior in peer-to-peer loan auctions[J].Journal of Interactive Marketing,2011,25(1):27-36.

[14]Lin M,Prabhala N R,Viswanathan S.Can social networks help mitigate information asymmetry in online markets?[J].ICIS 2009 Proceedings,2009:202.

[15]Vedala R,Kumar B R.An application of Naive Bayes classification for credit scoring in elending platform[C]//International Conference on Data Science & Engineering,2012:81-84.

[16]张志刚,严广乐.对互联网信息资源监管的博弈分析[J].上海理工大学学报,2002,24(4):349-353.

[17]Lee E,Lee B.Herding behavior in online P2P lending:An empirical investigation[J].Electronic Commerce Research and Applications,2012,11(5):495-503.

[18]Shen D,Krumme C,Lippman A.Follow the profit or the herd?Exploring social effects in peer-to-peer lending[C]//Social Computing(SocialCom),2010 IEEE Second International Conference on IEEE,2010:137-144.

[19]卢 馨,李慧敏.P2P 网络借贷的运行模式与风险管控[J].改革,2015(2):60-68.