M私募基金公司融资融券账户风险控制研究

2016-05-28王琛玮

王琛玮

摘要:本文通过概述融资融券业务,回顾研究现状,以作者亲身经历的案例为着眼点,总结出若干条控制两融账户风险的合理化建议。

关键词:私募基金 融资融券 风险控制研究

2016年1月,上证指数累计下跌27%,中小板综指累计下跌30%,创业板综指累计下跌32%,市场一片恐慌情绪,无论是公募、私募、还是中小投资者损失惨重。其中,开通两融账户并加杠杆融资的账户在此次下跌面前,账户净资产损失更大,更有甚者出现了追加保证金、甚至被迫强平的情况。此次风险事件与2015年6-7月、乃至8月末的极端行情出现时,两融账户风险事件频发有着同样的启示,如何才能正确使用好两融的杠杆效应,在加杠杆获取更大收益的同时,又能在下跌时减少损失程度,成为每一个二级市场参与者必须面对的问题。

一、融资融券业务概述

(一)融资融券的概念

2015年证监会颁布的《证券公司融资融券业务管理办法》规定,融资融券业务是指向客户出借资金供其买入证券或者出借证券供其卖出,并收取担保物的经营活动。

上证所和深证所规定,融资融券交易是指投资者向具有上海证券交易所和深圳证券交易所会员资格的证券公司提供担保物,借入资金买入证券或借入证券并卖出的行为。

(二)融资融券业务发展现状

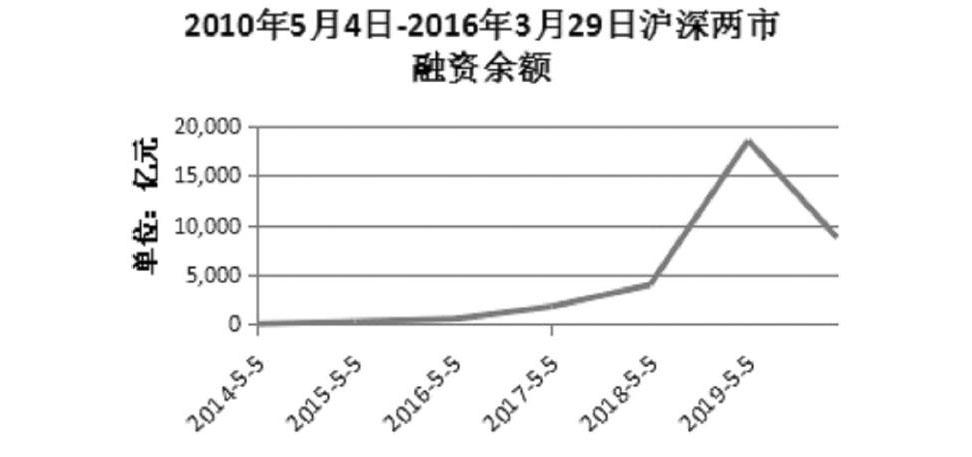

自2010年5月4日有数据统计以来,截止2016年3月29日,沪深两市融资融券余额为8735亿元。

根据中国证券业协会数据资料整理,我国证券公司融资融券业务自 2011 年正式推出以来,发展迅速,2013年和2014年融资融券业务利息收入占营业收入比例达 11.59%和 17.14%,已成为证券公司重要的收入来源。

(三)融资融券的开户

证券公司为客户开立融资融券账户流程

客户转入资金和证券作为担保品开始交易]

根据《证券公司融资融券业务管理办法》,“证券公司对未按照要求提供有关情况、从事证券交易时间不足半年、缺乏风险承担能力、最近20 个交易日日均证券类资产低于50 万元或者有重大违约记录的客户,以及本公司的股东(不包括仅持有上市证券公司5%以下流通股份的股东)、关联人,证券公司不得为其开立信用账户。”

二、融资融券账户风险控制研究现状

(一)有学者以鲜活的案例进行分析

李晨琼以昌九生化融资爆仓案例为切入点,分析了融资融券账户在遭遇极端行情时,众多融资买入股票的股民损失将无法挽回。

假设证券公司公布的昌九生化折算率为50%,保证金比率为70%。

(1)某客户信用账户有资金29万,2013年11月1日以29元/股价格普通买入1万股。

担保品折算价值:29×10000×50%=145000元

证券公司授信额度:145000÷70%=207142元

(2)客户继续以29万市值的昌九生化股票为担保物继续融资买入。

最多可买昌九生化:207142÷29=7100股

此时,客户账户融资负债总计29×7100=205900元

客户账户维持担保比例:(10000+7100)×29÷205900=240.84%(利息手续费忽略不计)。

(3)至11月11日,第五个跌停板时,收盘价为17.14元。

维持担保比例为142%,接近补仓线。

(4)11月12日第6个跌停板时收盘价15.43元。

维持担保比例(10000+7100)×15.43=128%,已击穿130%补仓线,面临补仓或者强制平仓。

(5)假设该投资者在融资融券合同规定时间内,未按照要求进行补仓,则11月13日,证券公司开始执行强制平仓,但因股价连续跌停买盘量极小无法平仓卖出。

(6)至12月25日买盘涌入,股价回升,证券公司在集合竞价阶段以跌停价9.21元报出的平仓指令即时成交,平仓卖出客户信用账户全部股票后仍不足以偿还融资负债总额,欠证券公司4.84万元融资负债。至此,客户总亏损额达33.84万元。

(二)有记者用证券公司的风控手段进行分析

面对2015年最惨烈的一波千股跌停,作为《21世纪经济报道》的记者何晓晴在文章中指出,2015年5-6月,券商新一轮调整两融业务风控的手段主要包括:

(1)融资融券业务设定多项监管指标;

(2)调出部分融资融券标的;

(3)对客户信用账户持仓集中度采取分级控制措施;

(4)上调融资融券保证金比例。

(三)监管层处理两融风险的措施

2015年8月,沪深证交所相继出台通知,从制度上终结了融资融券日内回转交易的可能性。因为在这之前,投资者可以在一个交易日内高点融券卖出,在日内低点买券还券,而新规定将融券交易的还券时间放到下一个交易日,即“客户融券卖出后,自次一交易日起可通过买券还券或直接还券的方式向会员偿还融入证券。”

2015年11月,沪深证交所相继出台通知,规定“投资者融资买入证券时,融资保证金比例不得低于100%。”即,融资买入的杠杆比例降到1:1。

三、私募基金公司融资融券业务风险案例始末

(一)私募基金公司简介

私募基金公司是国有资本与民营资本共同组建的投资公司,创立于2011年,主营业务是利用自有资金投资于股票二级市场,通过投研深度挖掘成长股,力争与上市公司共同成长,通过上市公司市值的增长,赚取合理的经营利润。

经营管理层均具有十五年以上的市场实践经验,主导和参与了若干上市公司IPO、再融资项目,并为企业提供财务顾问服务。

员工总数25人,平均学历本科以上,平均年龄35岁。

(二)自营账户经营状况

公司自营账户自经营以来一直较为稳健,除2012年出现暂时性亏损(持有的股票浮亏)以外,其余年度均保持了盈利,尤其在2015年金融资产规模迅速增长。公司自营账户2013年即开通了融资融券交易,最大融资杠杆可以实现1:3。即维持担保比例达到133%。

2014年末,自营账户资产规模达到4亿,其中自有资金2亿,融资2亿。

2015年6月末,自营账户资产规模达到15亿,其中净资产7.7亿,融资7.3亿。

2015年末,自营账户资产规模13.8亿,其中净资产与融资的比例接近1:1.

此时,上证指数较2015年6月份的最高点已累计下跌了30%,之所以自营账户的资产规模缩水较少,主因是公司重仓的个股均在最高点停牌,因此市值缩水较少。

2016年1月,上证指数累计下跌27%,中小板综指累计下跌30%,创业板综指累计下跌32%,

自营两融帐户维持担保比例的变化情况

1月6日,维持担保比例为154.5%;

1月7日,维持担保比例为152.4%;

1月8日,维持担保比例为147.1%;

1月11日,维持担保比例为144.2%;

1月12日,维持担保比例为138.6%;

1月13日,维持担保比例为138.5%;

1月14日,维持担保比例为134.8%;

1月15日,维持担保比例为139.3%;

1月18日,维持担保比例为135.5%;

1月19日,维持担保比例为138.3%;

1月20日,维持担保比例为142.3%;

1月21日,维持担保比例为141.8%;

1月22日,维持担保比例为136.7%;

1月25日,维持担保比例为138.2%;

1月26日,维持担保比例为137.7%;

1月27日,维持担保比例为131%;这一日,偿还负债5500万,设法确保第二日开盘后,维持担保比例不会跌破130%,不然根据合同和市场规则,一旦维持担保比例跌破130%,公司需要追加担保物或账户内的股票被强制平仓偿还负债。

1月28日,维持担保比例为130.2%,这一日,偿还负债3500万,设法确保第二日开盘后,维持担保比例不会跌破130%,不然根据合同和市场规则,一旦维持担保比例跌破130%,公司需要追加担保物或账户内的股票被强制平仓偿还负债。

1月29日,维持担保比例跌破130%,为126%,为此,从普通户转入90万股某股票,设法确保第二日开盘后,维持担保比例不会跌破130%,不然根据合同和市场规则,一旦维持担保比例跌破130%,公司需要追加担保物或账户内的股票被强制平仓偿还负债。

2月1日,维持担保比例134.5%;

2月2日,维持担保比例134.1%;

2月3日,维持担保比例138.4%;

2月4日,维持担保比例138.4%;

2月5日,维持担保比例138.4%;

2月15日,维持担保比例140.2%;

2月16日,维持担保比例141.8%;

2月17日,维持担保比例147.3%;

2月18日,维持担保比例148.4%;

2月19日,维持担保比例147.7%;

2月22日,维持担保比例149.2%;

2月23日,维持担保比例150.5%;

2月24日,维持担保比例150.5%;

这时,可以说,公司自营账户的风险已经大大降低,随着市场的企稳,从而度过了比较危险的时期。

四、对两融账户风险敞口防控手段和措施的几点建议

一是由于两融业务可以有效放大收益和亏损,因此,无论何时,杠杆比例不可一味放大,按照现有规定控制在1:1以内,比较适宜。

二是由于A股市场的涨跌停板制度设计,人为增加了流动性限制,一旦遭遇2015年6、7月份的千股跌停的惨烈股灾,账户很有可能在很短时间内面临着跌破130%维保比例的可能性,因此,在日常的现金管理过程中,根据市场情况,保留一定比例的现金储备,以备不时之需尤为重要,因为在1月份,自营账户普通户还先后存入近1个亿的资金,作为储备,防范跌破维保比例的风险。

三是在做好每日的风险预案时,要根据现实市场的极端情况,将各种大概率、小概率事件考虑进来,才能从容应对各种风险。例如,停牌股票复牌之后,有可能出现几个跌停板,由此维保比例将会下降多少,需要怎样降低负债,提高维保比例,是否追加担保物,是追加现金还是股票,等等。这里的风险预案是实时动态调整的,切不可拘泥于一时的情况,而将风险敞口任意放大。否则,悔之晚矣。

参考文献:

[1]上海证券交易所.上海证券交易所融资融券交易实施细则[EB/OL].上海证券交易所网站

[2]深圳证券交易所. 深圳证券交易所融资融券交易实施细则[EB/OL].深圳证券交易所网站

[3]中国证监会. 证券公司融资融券业务管理办法[EB/OL].证监会网站

[4]光大证券.光大证券融资融券业务投资者教育手册[EB/OL].豆丁网

[5]李辰琼.融资融券业务的投资风险分析/基于昌九生化融资爆仓案例[EB/OL].豆丁网

[6]何晓晴.券商两融定向风控路线图[EB/OL].和讯网