上证50股指期货价格发现能力的探究

2016-05-26夏大圣

夏大圣

上证50股指期货价格发现能力的探究

夏大圣

摘要:这篇论文用高频数据研究了中国新建立的上证50指数期货的价格发现功能。我们实证研究的结果表明,上证50指数期货在价格发现的过程中起到一定程度上的作用。我们的结果同时也表明了中国的股指期货市场已经有所发展,股指期货可以作为一个价格发现的工具。

关键词:价格发现;VEC

一、引言

新兴的资本市场的诸多问题很长时间以来一直是金融领域面临的难题。新兴的资本市场股票指数的收益率有如下特点:低流动性,低交易量,较高的样本平均值,和发达市场的相关度低,非正态性,更容易预测,波动大和样本短缺等。而且,中国的资本市场还有一个很特殊的市场结构,那就是个人投资者主导机构投资者。因此,对上证50股指期货价格发现功能的研究是一个很有挑战性的课题,他可能表现出相比于发达国家不同的特点。

对于大多数的发达经济体,人们普片认为期货价格领先于现货价格,股指期货有很强的价格发现功能。然而对于新兴市场,Chiang and Fong则指出恒生指数期货领先性要弱于其他发达国家。

我们关注的上证50股指期货是在现今中国资本市场最为成熟的阶段推出的。在我们的研究中,我们测度了这些短期影响的大小,并做了比较,揭示出了上证50股指期货价格和指数价格在价格发现过程中的引领作用是双向的。

二、数据描述

也就是说,在本次研究中,我们选择上证50股指期货价格和对应的股票的价格的5分钟间隔数据,我们只考虑数据记录上午9:30至11:30,下午13:00-15:00的数据。数据主要从Wind数据库中获得。研究中我们主要选取了2015年5月15日到2015年6月15日的数据。在我们的研究中,我们选择的股指期货合约交易活跃,流动性好,日交易量能够达到几十万份。

三、研究方法

我们定义St作为上证50指数价格的自然对数,而以Ft作为上证50股指期货价格的自然对数。由于St和Ft是时间序列形式,需要对他们进行平稳性检验以及协整检验。Johansen的多变量协整框架可以用来检查St和Ft之间的协整关系。

误差修正模型可以进行如下表示:

VECM解释了价格变动过程中对均衡价格在长期和短期的偏差。首先,误差修正系数as和af测量价格在长期中向均衡状态调整的速度。其次,系数测量在短期,现货价格变动的滞后效应。εs,t,εf,t分别是二元独立同分布的回归误差项。

四、实证结果

(一)平稳性检验与协整检验

实证分析首先进行平稳性检验。我们使用ADF检验的结果显示对数现货价格和对数期货价格都不平稳,然而它们的一阶差分序列都是平稳的。因而,对数现货价格和对数期货价格都是一阶单整的序列。

基于平稳性检验的检验结果,我们考虑对数现货价格和对数期货价格是否存在协整关系。在此,我们同时使用迹检验和最大特征值检验,这两个检验的原假设都是无协整向量。协整检验的结果显示有且仅有一个协整向量,这一结果证明了现货价格和期货价格存在长期稳定均衡关系。

(二)VEC模型的估计

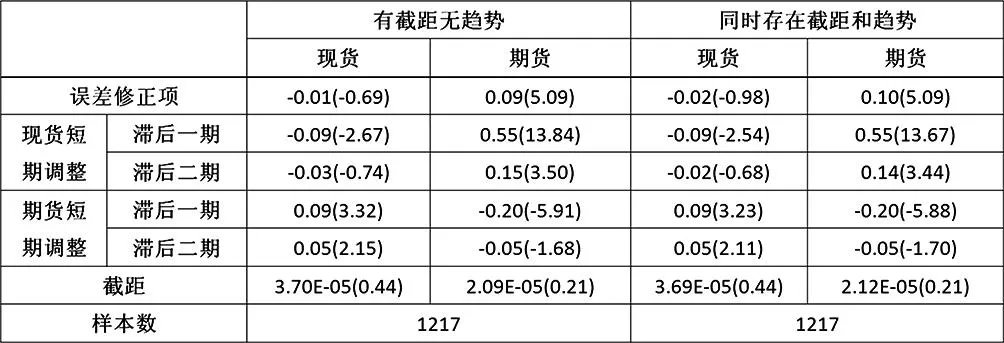

基于上述平稳性检验以及协整检验的结果,为了检验现货价格与期货价格之间的关系,我们建立VEC模型,并进行估计。回归结果列示于表1。在表1中显示了各个变量的系数,括号内的值为原假设为变量回归系数不显著区别于0的t检验统计量的值。

表1VEC模型回归结果

由表4的回归结果可知,对于被解释变量为现货收益率的模型,滞后一期的期货收益率和滞后二期的期货收益率在5%的显著性水平上是显著的,这表明期货价格对于现货价格有引领作用。同样对于被解释变量为期货收益率的模型,滞后一期的现货收益率和滞后二期的现货收益率在5%的显著性水平上是显著的,这表明现货价格对于期货价格有引领作用。而且,无论是一期还是二期,现货价格和期货价格的引领效应都是一样的,这表示现货价格和期货价格的作用是双向的。(作者单位:西南财经大学证券与期货学院)

参考文献:

[1]方匡南、蔡振忠,2012,《我国股指期货价格发现功能研究》,《统计研究》第5期73~78页。

[2]Granger,C.W.J.(1986).Developments in the study of cointegrated economic variables.Oxford Bulletinof Economics and Statistics,48,213-228.

[3]Johansen,S.(1991).Estimation and hypothesis testing of cointegration vectors in Gaussian vectorautoregressive models.Econometrica,59,1511-1580.

作者简介:夏大圣(1992-),男,汉族,安徽省马鞍山市人,研究生,西南财经大学证券与期货学院金融学专业。