行业竞争与相关并购溢价关系研究

2016-05-26李小永

杨 群 李小永

行业竞争与相关并购溢价关系研究

杨群李小永

摘要:大部分的并购活动都存在着并购溢价现象,本文发现,企业的竞争地位和行业的竞争结构会影响相关并购的并购溢价大小。本文试图为并购活动的开展提供一定指导。

关键词:并购溢价;行业竞争地位;行业竞争结构

许多研究显示,许多并购活动的失败往往是因为并购方支付了过高的并购溢价。并购溢价指的是并购方在执行并购时支付了高于被并购企业实际价值的价格,过高的并购溢价甚至会导致收购业务未来现金流不足以弥补收购时支付的代价,从而容易导致并购失败。由此可见,能否制定合理的并购价格是并购能够成功的关键。

企业往往会为了提升企业的市场竞争力而进行相关并购活动[1],行业竞争是相关并购活动的动机,也是并购溢价的重要影响因素,研究行业竞争与并购溢价的关系将对如何促进并购成功有这重大意义。

一、理论研究

(一)行业竞争地位与相关并购溢价

并购方的行业竞争地位至少会通过以下几个途径影响并购方支付的并购溢价大小。1.并购方的市场力会影响被并购企业的经营。竞争优势企业可以通过竞争威胁等手段对原为竞争对手关系的被并购企业施加经营压力,迫使其不得不接受较低的并购价格;2.并购方的市场竞争力会影响潜在的并购竞价者。如果并购方的竞争力较高,这会对其他潜在竞价企业产生威慑力,使其放弃参与投标活动,这有利于压低并购价格;3.竞争能力会影响并购方对信息的掌握能力。市场领导者的优势往往使其具有更完整的行业信息,更容易对被并购企业的真实价格作出精确估计[2],从而并购溢价较低。

基于以上理论,固有假设一:竞争优势企业在并购活动中容易取得较低的并购溢价,而竞争劣势企业支付的并购溢价往往较高。

(二)行业竞争结构与相关并购溢价

不但企业的竞争地位会影响并购溢价,而且企业所处行业的竞争结构也会对并购溢价产生影响,表现如下:1.在行业竞争者较少的情形下,并购之后的市场整合效应会为并购方带来巨大收益,并购方愿意支付更高的并购价格;2.在垄断性较强的行业中,这类并购往往吸引着其他竞争对手的注意,难度较大,从而使并购溢价随着并购难度水涨船高。

由以上理论,做假设二:行业的垄断特征越强,则并购溢价越高;相反行业的竞争越激烈,并购溢价越低。

二、实证检验

(一)样本选取

本文选择2011年-2015年期间于中国境内发生的主要并购事件为研究对象,并购事件来源于Wind金融资讯终端中的并购重组数据库,获得有效样本564个。

(二)变量选择和测量

1.并购溢价(Premium)。并购溢价金额指的是交易金额超过被并购方真实价值的部分,参照常用的研究方法,本文利用溢价金额占收购的净资产数额的比例来衡量并购溢价水平。用公式表示如下:

Premium=(交易金额-净资产*转让比率)/(净资产*转让比率)

2.并购方的行业竞争地位(Rank)。本文采用并购方的市场份额来表示其行业竞争地位。公式计算如下(计算结果以百分号为单位):

Mshare=100*(Si/ΣjSj)

其中,Si表示i公司主营业务收入,Sj表示与企业i同属一个行业板块的其他上市公司主营业务收入。

3.市场竞争结构(HHI)。赫芬因德指数是市场内每个企业所占市场份额的平方和。赫芬因德指数与市场垄断程度呈正比。用Sj表示与i公司同属一个行业的企业各自的主营业务收入,则i公司所属行业的HHI的计算公式如下:

(三)模型设计

为了验证上述假设,本节设计如下模型以试图检验行业竞争与相关并购溢价之间的关系:

Premium=α+β1*Mshare+β2*HHI+Σiγi*Controli+ε

其中,Control为控制变量组,参照目前对并购溢价影响因素的相关研究,本文的控制变量如下:1.股权收购比例(Weight);2,并购方公司成长性(用托宾Q来估算,字母表示为:TBQ);3.并购方每股经营活动现金流量净额(Cash);4.并购方资产负债率(Leverage);5.支付方式(Pay),以现金为主要支付手段的取0,否则取1。

(四)回归结果

将样本带入模型后,得到回归结果如下表所示:

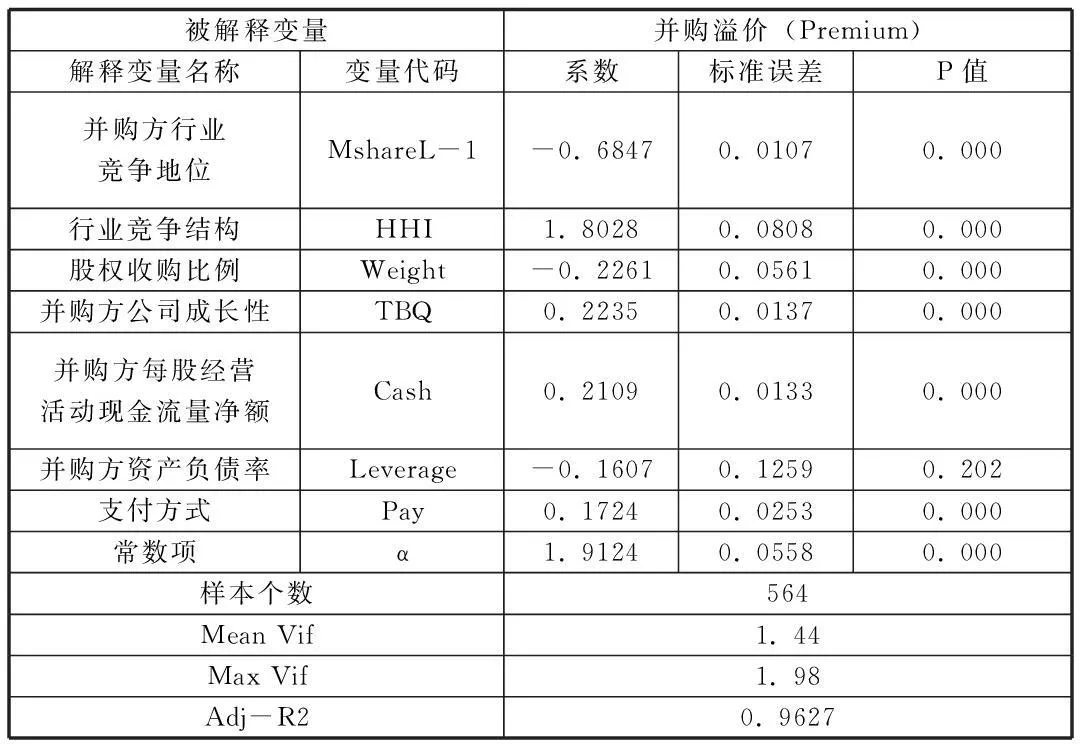

被解释变量并购溢价(Premium)解释变量名称变量代码系数标准误差P值并购方行业竞争地位MshareL-1-0.68470.01070.000行业竞争结构HHI1.80280.08080.000股权收购比例Weight-0.22610.05610.000并购方公司成长性TBQ0.22350.01370.000并购方每股经营活动现金流量净额Cash0.21090.01330.000并购方资产负债率Leverage-0.16070.12590.202支付方式Pay0.17240.02530.000常数项α1.91240.05580.000样本个数564MeanVif1.44MaxVif1.98Adj-R20.9627

从上述结果中可以看出,Mshare的系数为-0.6847,在0.01的显著性水平下显著为负正,即并购方的市场份额每提升0.1个百分点,会使并购溢价降低6.847个百分点,可见并购方的竞争地位越高,从而并购方可以取得对自己更有力的价格,并购溢价越低。并购方的竞争地位与并购溢价呈负相关,假设一的说法成立。

HHI的系数为1.8028,在0.01的显著性水平下显著为正,相关并购事件中并购双方所在行业的HHI每提高0.01,会使并购溢价提高1.80个百分点,这说明垄断程度越高,并购溢价就越高,而并购涉及的行业越富有竞争性,并购溢价就会越低。归纳而言,并购涉及的行业竞争程度与并购溢价正相关,假设二的说法成立。

三、结论和建议

本文利用最近5年的主要并购事件作为研究对象,采用多元回归方法验证了并购溢价与行业竞争因素的关系。实证证明企业的竞争地位越高,越能够在并购事件中占据话语权,从而为自己争取有利的并购价格;并购涉及的行业垄断性越强,则并购方在并购中就要支付越高的代价,而竞争性越强的行业,并购溢价就会越低。

根据以上结论,笔者对并购活动提出两点建议:1.并购方若想压低并购溢价水平,应该在并购前应该努力提升企业的形象,提高自身在市场上的话语权,这将有利于压低并购价格;2.对于竞争较少从而垄断性较强的行业的并购活动,应该警惕并购价格过高带来的风险,防止因为支付了远远高于目标公司价值的价格而使并购方陷入财务困境。(作者单位:福州大学)

参考文献:

[1]傅传锐.企业资源与并购绩效——一个非线性分析视角[J].中南财经政法大学学报,2012,03:99-106+144.

[2]傅传锐.中国上市公司智力资本对并购绩效的影响[J].亚太经济,2011,03:71-75.

作者简介:杨群(1991-),男,汉族,福建省福州市人,金融学硕士学历,福州大学经济与管理学院金融学专业,研究方向:公司金融。