会计师轮换对审计质量的影响

2016-05-26杨书迪

杨书迪

会计师轮换对审计质量的影响

杨书迪

摘要:近年来,会计师轮换再次成为各界关注的焦点,然而会计师轮换制度能否真正起到作用?本文首先从理论上说明会计师轮换的可行性,可以提高审计质量,进而以辽宁省上市公司为例,对上市公司更换会计师对审计质量产生的影响进行分析。最后提出基于加强会计师轮换制度的建设进而提高审计质量的建议。

关键词:会计师轮换;审计质量;理论分析

一、会计师轮换对审计质量影响的理论分析

会计师能否发现财务报表中的重大错报舞弊是由其专业胜任能力决定的,财务报表中的重大错报舞弊即审计质量是由注册会计师专业胜任能力与其独立性共同决定的。

(一)从会计师专业胜任能力来看

会计师所应具有的专业胜任能力主要来自于专业知识的积累以及在实践中的经验积累。对比分析发现工作经历较短的会计师,在工作处理中针对某些方面会出现经验不足的现象,就很难发现业务中审计客户的错报舞弊等问题。反之相对于工作年限长经验丰富的会计师,就很容易发现会计报表中的一些错误和舞弊问题。这就有利于提供工作质量缩短工作周期。

(二)从会计师独立性来看

对于那些工作年限长的会记师,他们往往会受到一些公司内部的影响,比如与管理层的融洽程度,会计师不可避免地受到自身固有局限的影响。注册会计师评价会计报表时出现重大错报风险的一个重要原因就是对审计客户的判断失误,可能会误导会计师,从而增加了审计失败的风险。

二、上市公司会计师频繁变更对审计质量的影响

以辽宁省上市公司为例进行研究,辽宁省上市公司共73家,剔除了ST、*ST以及上市不满5年的公司共55家。根据统计以下是辽宁省上市公司会计师的变动情况,之后又对辽宁省上市公司会计师的变动原因进行了统计与分析,来研究这些因素对审计质量的影响。

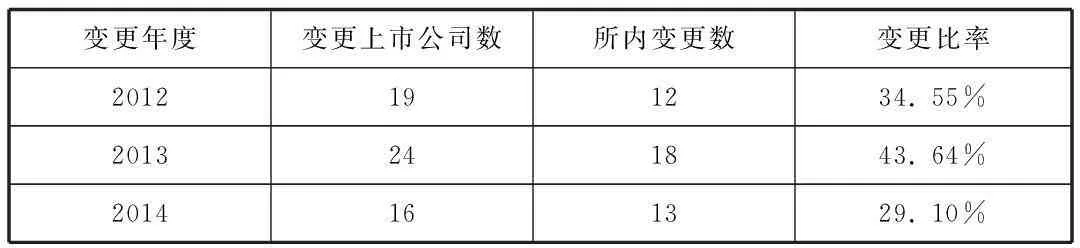

表1 2012-2014年辽宁省上市公司会计师变动情况

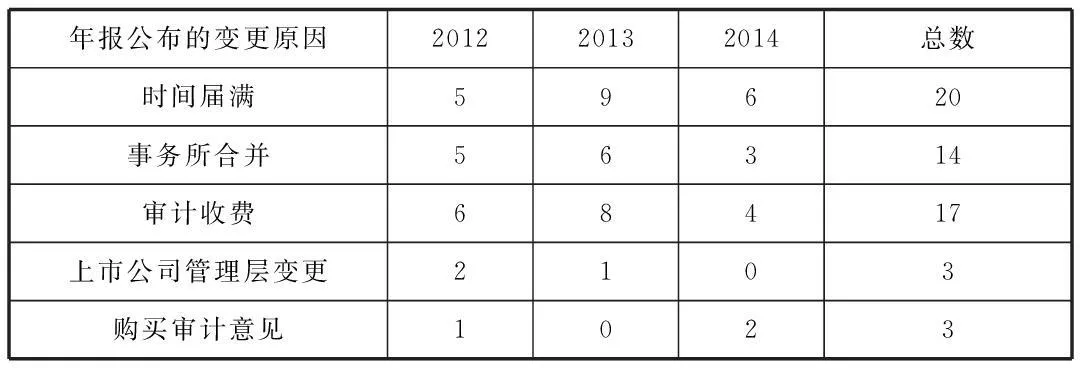

表2 2012-2014年辽宁省上市公司会计师变动原因

(一)时间届满引起所内、所外的审计师变更对审计质量的影响

大多数会计师变更是由时间届满引起的,从表1可以看出辽宁省上市公司会计师变更大多是会计师事务所内部变更,很少是会计师事务所的变更。会计师轮换制度大多是事务所内部会计师的轮换,事务所内部的轮换并不能降低事务所来自客户管理层的压力,事务所可能将来自客户管理层的压力进而传递到会计师,若要实现会计师的完全独立,合理的审计委托机制和严厉的法律惩罚措施并行才有可能实现。因此,事务所内部及频繁的更换会计师会使审计质量下降,影响审计效率。

(二)事务所合并引起的审计师变更对审计质量的影响

审计质量取决于会计师的专业胜任能力和独立性两方面。而会计师事务所合并,既可以提高事务所发现问题的能力,也可以提高报告问题的能力。通过合并,事务所扩大了规模从而可以提高事务所的独立性。表2中的事务所合并大多是由于瑞华会计师事务所合并引起的,以瑞华会计师事务所合并为例,此次合并使得其会计师人才队伍得以发展壮大,获取了更优质的客户资源,合并之后的收入显著上升,上市公司客户数量显著增长,然而,合并当年与合并前一年相比,合并行为导致审计质量显著下降;合并后一年与合并当年相比审计质量显著提高;合并后一年与合并前一年相比,合并行为对审计质量的影响不显著。

(三)审计收费引起的变更会计师对审计质量的影响

表2中由于审计收费引起的会计师变更也是很常见的,某些公司在处理出现比较严重的财务困境或者有破产风险的情况是往往会考虑降低收费从来引入一些较小规模客户审计师,因而变更审计师。而常规的审计服务是具有某些行业特性的,较高的成本花费往往出于初次审计。如果降低审计收费期望通过以后的审计年度中回收成本降低损失就有可能引发客户与审计师之间出现一些不正当的合作关系。从而有损于审计师的独立性,因此,这种变更会严重影响审计过程中的质量问题降低审计效率甚至影响审计师的价值观。

三、会计师轮换制度的评价及建议

(一)适当实施事务所之间的会计师的轮换,并制定合理轮换期限

针对辽宁省内审计市场的现状,只是事务所内部会计师轮换不能彻底改变事务所因长期合作而产生合谋动机,只有实行会计师事务所的轮换才能从本质上提高审计独立性,减少会计师的压力。而轮换期究竟是5年还是更长有待进一步探讨。并且,轮换制度的执行效果需要一段时间来检验。

(二)加大注册会计师行业建设,制定合理的惩处措施

首先,加强注册会计师行业自身的建设,提高注册会计师的专业胜任能力,实行行业内部之间的相互监督,促使会计师严格执行审计标准,提高会计师事务所的执业水平。其次,完善会计师事务所和注册会计师诚信档案体系。

(三)多部门共同配合,力促审计质量提高

证监会、注册会计师协会等主管机构密切与财政、税务、工商、农业、公检法等权威部门的业务工作联系,积极主动地配合查处违法违纪案件,调解纠纷,各有关职能部门对上市公司案件也要积极配合,大力支持,以打击上市公司经济犯罪、财务舞弊和违法经营活动,净化社会审计环境。(作者单位:辽宁大学)

参考文献:

[1]何力军、刘惠利.2008.签字注册会计师轮换对审计质量的影响.审计工作,8:144~145

[2]田莉.2009.注册会计师强制轮换与审计质量探析.财会研究,8:245~246

[3]吴凌飞、李春花.2013.浅析强制轮换制度对审计质量的影响.财政监督,35:59~62

[4]张娟、黄志忠、李明辉.2011.签字注册会计师强制轮换制度提高了审计质量吗?——基于中国上市公司的实证研究.审计研究,5:82~89