城乡居民医疗保险筹资政策的问题挑战及建议

2016-05-25熊先军

熊先军 孟 伟

(中国医疗保险研究会 北京 100716)

城乡居民医疗保险筹资政策的问题挑战及建议

熊先军 孟 伟

(中国医疗保险研究会 北京 100716)

我国城乡居民医保筹资政策尚存不少问题,比如缺乏科学的筹资机制,城乡整合后的分档筹资导致风险选择,个人缴费与居民收入相关性较差等。同时,筹资政策面临诸多挑战,包括基金收入增长形势严峻,人口老龄化导致基金支出压力巨大,基金平衡形势严峻等。通过对问题与挑战的梳理和分析,本文在强调牢固树立基本医疗保险理念的同时对居民医保筹资机制、筹资政策及筹资支持体系提出了建议。

城乡居民;医疗保险;筹资

为快速推进制度建设,我国城乡居民医疗保险的筹资政策在设计上更多地体现了以政府财政大力投入、注重对弱势群体的照顾、主要依靠行政力量决策、筹资额度随医保待遇提高而增加等特点。这些设计在短期内对促进居民参保、迅速扩大覆盖面有很大作用,但从保障制度长远平稳运行的角度来看,还存在一些不科学、不合理的地方。同时,我国正处在经济、社会转型的重要时期,人口老龄化加速,城镇化进程加快,产业结构加速调整,经济增长趋于放缓,城乡统筹加快发展,社会结构加快变动,社会公平问题突出,这些也将对城乡居民医疗保险筹资政策带来一系列挑战。

1 城乡居民医保筹资政策存在的问题

1.1 缺乏科学的筹资机制,影响筹资增长可持续性

我国城乡居民医疗保险筹资采取定额缴费方式,该方式没有内生保费自然增长机制。而通过行政命令方式不断调整财政补贴和个人缴费额的难度较大。一是在当前我国经济增速趋于放缓,人社部门与财政部门沟通增加财政补贴金额的难度不断增大。二是城乡居民个人缴费额难以增长,因为在自愿参保原则下,缴费额增长意味着参保率很可能下降。

1.2 城乡整合后的分档筹资方式导致风险选择问题严重

城乡居民医保统筹后,很多城市都采取分档缴费的方式,允许参保者自愿选择缴费档次。这一方式的初衷是照顾城镇居民医保和新农合个人缴费额的差距。但由于自愿选择原则,造成选择低缴费档的参保者比例较高。很多参保者只有在患病时才选择高费率档缴费,风险选择行为颇为严重。这一政策设计削弱了个人缴费在制度中应承担的责任,增大了政府的财政压力。

1.3 个人缴费与居民收入之间的相关性较差

城乡居民医保个人缴费基本采取定额缴费方式。虽然各地对人群划分的精细程度不同,但其内部遵循的是商业保险的经验费率确定方式,按照相应人群风险程度确定保费。这种基于风险程度的保费确定方式实际违背了按照缴费能力确定保费的公平性原则。个人缴费金额与收入的相关性较差,收入过高的人群并未缴纳更高的保费。尽管各地普遍对低保、重度残疾等人群进行了个人缴费的减免,总体来看,中低收入人群的缴费负担仍较重。

1.4 筹资能力与待遇提高不匹配,导致待遇超出筹资支撑能力

城乡居民医保制度发展的一个重要特点是政府财政补贴和参保人医保待遇都由行政命令来调整,城乡居民医保住院政策范围内报销比例从2010年的60%提高到当前的70%,这些调整往往没有精算依据,而是依靠简单的行政命令。从实际运行情况看,筹资能力的提高和医保待遇的提升之间并不匹配,表现为基金当期结余可支付月数逐步下降,采取定额筹资方式的地区尤为严重。

1.5 政府财政补贴比重过大容易造成财政负担和福利倾向

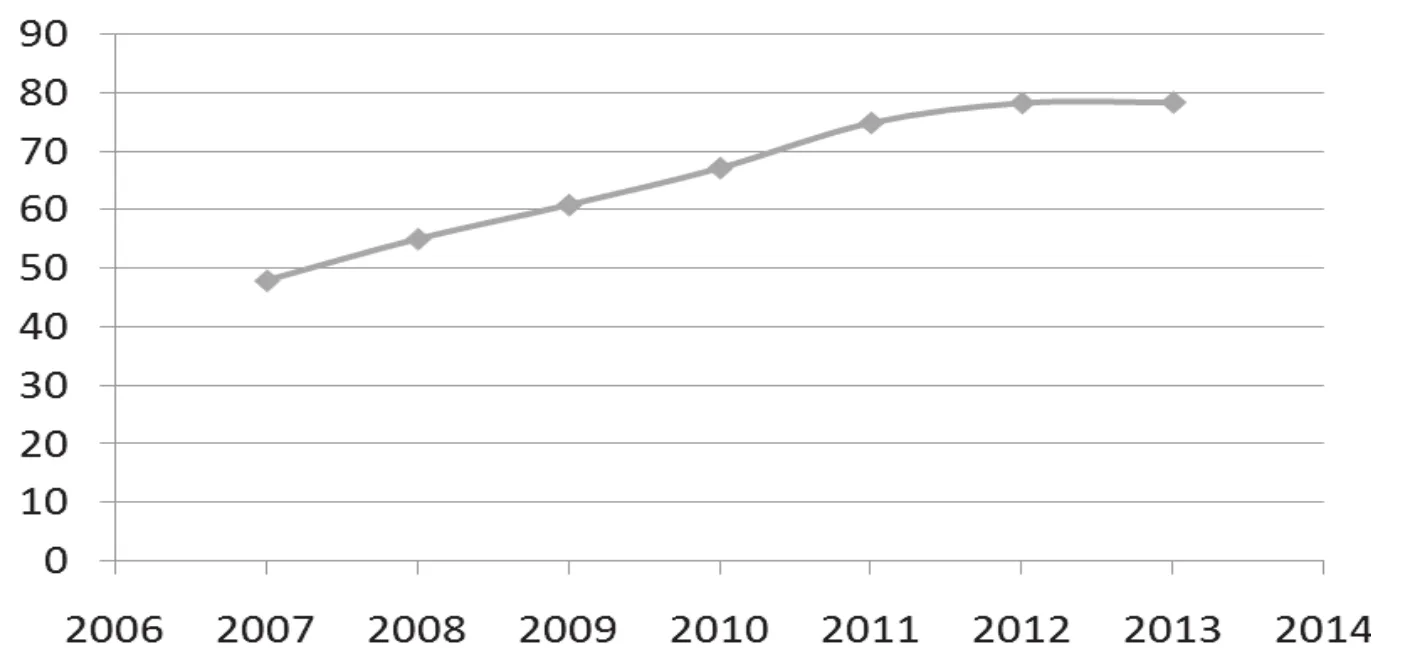

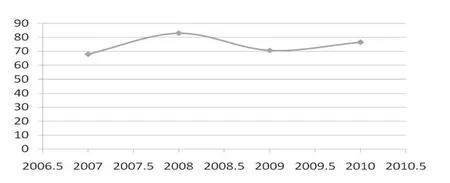

近年来居民医保筹资中财政补助比重逐年增长,2013年城镇居民医疗保险筹资财政补助比重为78.3%(见图1),2010年新农合筹资财政补助比重为76.6%(见图2)。制度设计之初并不希望出现当前这种财政补贴份额过重的情况。但因居民医保的自愿参保原则,为保证参保率,筹资额的提高更多是提高财政补贴。2007年政府财政补贴为人均80元,2015年上涨到人均380元。这一过快的财政补贴增长速度,并不具有可持续性,特别是在当前经济下行、财政收入增速放缓的情况下,过快增加财政投入可能给财政造成一定的负担。此外,财政补助比重过大使得城乡居民医疗保险制度呈现一定的福利性,同时也增加了政府承诺,造成政府不得不过度介入医疗保障事务。

图1 城镇居民医疗保险财政补助占基金收入的比重(%)

图2 新农合财政补助占基金收入的比重(%)

2 城乡居民医保筹资政策面临的挑战

2.1 医保基金收入增长形势严峻

改革开放以来的30多年,中国经济以年均10%的速度保持快速增长,“十一五”期间年均增速更是高达11.2%,人均GDP达到4300美元。国际经验表明,进入这一阶段后经济增长将面临资源要素、人口环境、结构转型、均衡发展等更多挑战,经济增长速度将趋于放缓。2013年中国GDP增速下降到7.7%,2014年上半年为7.3%,创下新世纪以来的最低值。中长期来看,中国经济增长放缓已成为既定事实。经济增速放缓会导致就业、GDP、财政收入、城乡居民收入增速下降,影响医疗保险扩面和基金征缴。财政收入增速下降,财政用于社会保障方面的投入增速下降,以财政为主要资金来源的城乡居民医保筹资水平的提高也将受到制约。

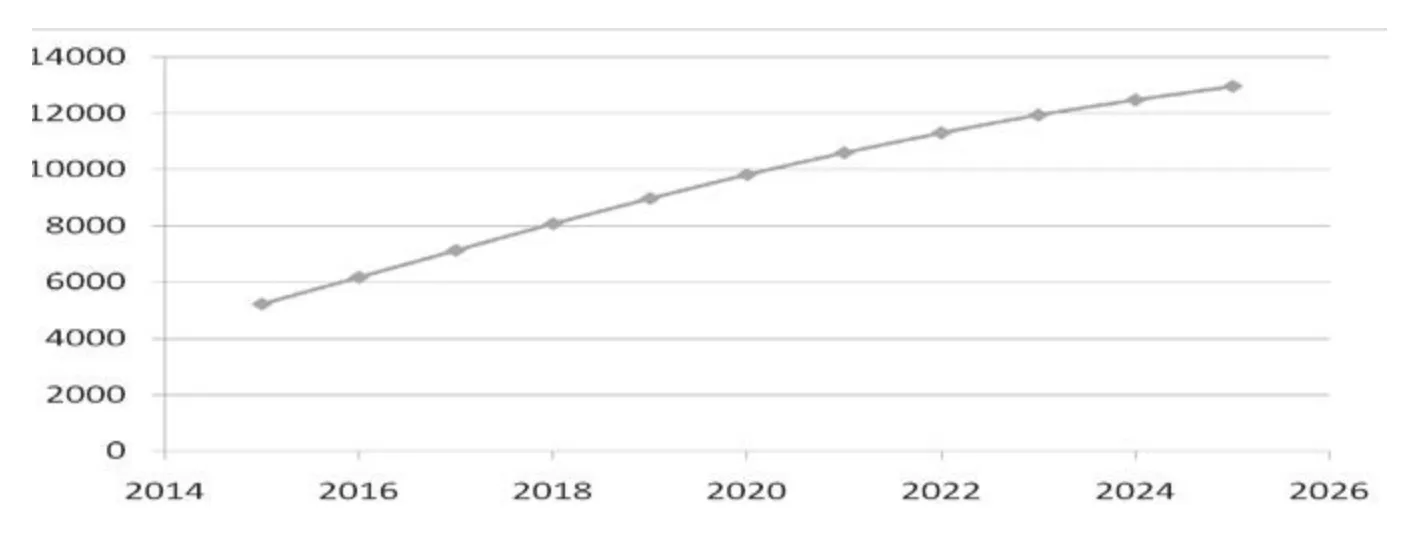

根据2008-2013年城乡居民人均筹资水平年均增长率,考虑到基数的抬高及经济增长和财政收入的放缓,推算将从2015的16.3%递减到2025年的3.9%。按此测算,城乡居民医保年人均缴费额从2015年的479.30元上升到2025年的1185.77元。根据测算,2015年城乡居民医保参保人数达到109095万人,2020年达到峰值110250万人,之后逐渐减少,2025年为109382万人。根据城乡居民医保的人均缴费水平、覆盖人口数,可测算出城乡居民医保基金收入将从2015年的5236.56亿元上升到2025年的12977.67亿元。详见图3。

2.2 人口老龄化导致医保基金支出压力巨大

图3 2015-2025年城乡居民医保基金收入(亿元)

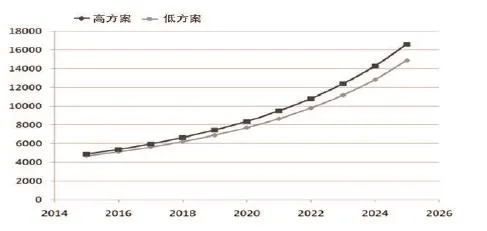

图4 2015-2025年低方案和高方案城乡居民医保基金支出(亿元)

初步预测,全国60岁以上老年人口规模在2020年将达到2.47亿,2030年3.63亿,2040年4.25亿,2050年4.68亿。农村的老龄化问题尤为突出,2050年60岁以上人口所占比例为40.2%,高出城镇9个百分点。此外,我国的人口老龄化还呈现出高龄化特征。2050年我国80岁以上高龄老年人口将达到1.06亿,占老年人口的22.7%。60岁以上老年失能人数由2010年的3337万增加到2050年的16373万,增加2.2倍;60岁以上残障老年人由2010年的780万增加到2050年的4166万,年均增长4.3%,增长4倍。老年人口平均医疗费用一般是在职人员的3-5倍。由于目前尚无老年照护保险制度,高龄老人的医疗费用全部由基本医疗保险承担,对医保基金的需求进一步提高。

假设2015-2025年次均门诊费用增长率维持在1998-2008年第四次国家卫生服务调查报告中的8.04%,人口老龄化背景下总人口两周门诊率从2015年的10.91%上升到2025年的12.71%,可测算出2015-2025年各年份的门诊总费用。门诊费用支出从2015年的1188.09亿元上升到2025年的2820.04亿元;若门诊率提高10%,门诊费用支出从2015年的1209.65亿元上升到2025年的2871.20亿元。假设2015-2025年次均住院费用增长率维持在1998-2008年第四次国家卫生服务调查报告中的5.48%,总人口的年住院率从2015年的6.73%上升到2025年的7.89%,可测算出2015-2025年各年份的住院总费用。住院费用支出将从2015年的5843.74亿元上升到2025年的16295.03亿元;若年住院率提高10%,住院费用支出从2015年的6073.43亿元上升到2025年的16935.50亿元。

在医疗费用增长的同时,未来医保支付水平还将保持一定的提高。假定住院统筹基金实际支付比例从2015年的70%增长到2025年的85%;门诊实际支付比例从2015年的50%增长到2025年的75%,来测算医保基金支出变化情况。基金支出将从2015年的4684.67亿元上升到2025年的14894.68亿元;如果门诊和住院率上升10%,基金支出从2015年的4856.22亿元增长到2025年的16617.26亿元(见图4)。

2.3 医保基金平衡形势严峻

在医保基金收入增长受限和支出压力不断增长的双重作用下,未来保持城乡居民医保基金平衡的形势比较严峻。

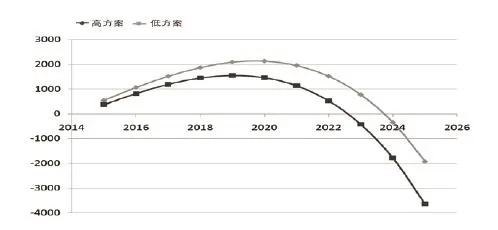

假设门诊和住院率保持不变,2015年医保基金年度结余为551.90亿元,随着时间的变化,到2020年达到年度结余最高值,为2130.56亿元,占当年基金支出的27.65%。2021年以后,基金结余情况逆转,当年结余迅速下降,到2024年,当年结余转为赤字,为-340.65亿元,2025年当年赤字达到-1917.01亿元,为当年基金支出的-12.87%。

如果门诊和住院率上升10%,则2015年医保基金年结余为380.34亿元,随着时间的变化,到2019年达到年度结余最高值,为1560.27亿元,占当年基金支出的21.00%。2020年以后,基金结余情况逆转,当年结余迅速下降,到2023年,医保基金出现当年赤字,年度结余为-421.15亿元,2025年当年赤字达到-3639.59亿元,为当年基金支出的-21.90%(见图5)。

图5 2015-2025年低方案和高方案城乡居民医保基金年度盈亏(亿元)

3 完善城乡居民医保筹资政策的相关建议

3.1 牢固树立基本医疗保险理念

一是坚持社会保险模式,强调权利义务相统一,防止陷入福利陷阱。我国根据国情选择了社会医疗保险模式,20年来的医疗保险改革历程也证明了这一选择的正确性。在未来的改革中,必须继续坚守社会保险模式,防止走入政府大包大揽、免费医疗的误区。

二是坚持保障基本医疗,强调与经济发展水平同步,避免成为经济社会发展的包袱。要始终清醒认识我国是经济总量大但人均收入低的国家,在未来一个时期经济发展处于平缓增长的新常态,基本医疗保险筹资水平的增长将受制于经济发展速度,必须坚持以收定支原则确定保障待遇,脱离实际盲目提高待遇,既不利于医疗保险制度可持续发展,并有可能成为经济发展的包袱。

三是坚持筹资机制相对稳定和筹资政策相对灵活,强化体制机制建设,实现筹资治理现代化。当前,我国已迈入推进国家治理体系和治理能力现代化的新时期,医保筹资也应走向制度化、科学化、规范化,要将前期行政力量的大力推进转化为制度化的治理效能。

3.2 强化居民医保筹资机制设计

居民医保制度筹资机制的目标,是要确保居民医保的筹资总水平与经济发展水平相适应,居民个人缴费和政府补助的分担水平与其各自的承担能力相适应,在实现基本医疗保障待遇政策目标的前提下,确保居民医保基金的长期收支平衡。

居民医保的筹资机制是国家和地方控制筹资水平的宏观工具和确定具体筹资政策的依据,其设计应强调宏观性,即根据经济发展和各方承受能力进行整体考虑;应强调可调性,即体现影响基金收入和支出的各种因素的变动趋势;应强调规范性,即政府部门和管理机构对筹资水平和政策的调整要有明确的准则和客观依据。

一是建立居民医保筹资水平与经济发展现实水平挂钩的地区筹资总水平控制标准确定机制。这个机制包含筹资总水平控制标准的测算方法以及对控制标准的应用和管理两个方面。由于某地区人均可支配收入既体现经济发展水平的结果,也体现居民的承受能力,因此,地区(或全国)居民医保筹资水平控制标准可以按照一个地区(或全国)上一年度人均医疗费用支出扣除个人人均自费支出后占地区(或全国)人均可支配收入的比重进行测算。在控制标准的应用和管理上,对于实行新的筹资政策的初年,可以作为确定本地区筹资基准费率的依据,在其他年度可以作为筹资水平预算指标,与实际筹资水平(某年人均实际筹资额占当年人均可支配收入的比例)进行比对分析的依据。

二是建立居民个人缴费与政府补贴按比例分担的预算管理机制。居民个人缴费和政府补助的分担机制,不仅体现在对每个居民参保缴费的具体配比上,也要体现在一个地区个人缴费总量与财政补贴总量的配比关系上,这种配比关系应当按居民整体收入和财政收入的实际比例关系确定,即按照一个地区居民可支配收入总量与财政可支配收入总量的比重确定。根据这一比重再确定在居民筹资水平控制标准中居民筹资水平控制标准与政府补助水平的控制标准,即二者分别占当地人均可支配收入的比例。通过这种方法,使居民和政府在筹资中的责任与居民和政府财政的负担能力相适应。

三是建立以基金收支动态平衡为依据的居民医保筹资水平控制指标的动态调整和管控机制。原则上,筹资的总体水平应根据基金收支状况进行调整,但应避免频繁调整,一是应每年对基金收支情况进行分析,并在一定年限内对收支走向进行观察,如果基金结余(或赤字)率连续几年不断扩大,应当考虑对筹资水平进行调整。二是设定累计基金结余(赤字)阈值,当超出阈值时应当考虑调整。三是要明确基金赤字补偿办法,可考虑财政补偿、银行借贷以及来年基金弥补等途径。

3.3 不断完善居民医保筹资政策

在明确居民筹资总水平控制标准以及政府和居民(家庭)分担比例的基础上,对居民的具体筹资应当区分不同家庭状况,采取不同筹资政策,原则上每个家庭的总筹资比例一致,但对收入水平不同的家庭,个人和政府补贴比重可以不一样,对收入来源不同的家庭,缴费基数可以不一样。具体如下:

3.3.1 居民个人缴费

一是如果家庭中有工作关系固定、工资收入稳定的职工,对其他与该职工有赡养关系的应参加居民医保的成员,可以由有收入的家庭成员为其履行缴费义务,以该职工工资为筹资基数,按居民个人缴费费率和依附其参保的家庭成员数缴费,并与该职工缴纳职工医保同步缴纳。

二是对不存在第一种情况的城镇家庭,以城镇家庭人均可支配收入为基数,按个人缴费费率和家庭成员数缴费。

三是对不存在第一种情况的农村家庭,以农村居民人均纯收入为基数,按个人缴费费率和家庭成员数缴费。

四是对困难家庭的照顾政策。对家庭人均收入低于当地人均可支配收入的城镇家庭,和家庭人均纯收入低于当地人均纯收入的农村家庭,可向医保管理部门申请免除部分缴费义务,免除部分由财政负担。

五是针对无任何收入、靠政府救济维持生计的城镇及农村家庭,可向医保管理部门申请免除全部缴费义务,免除部分由财政负担。

3.3.2 财政补助政策

财政补助采取对全体参保家庭居民的普通补助与困难家庭特殊补助相结合。

一是普通补助。补助的财政缴费率依据总缴费水平控制标准和财政缴费分担比重确定,缴费基数为当地城镇家庭人均可支配收入(或农村居民人均纯收入),按照居民医保的参保总数缴纳,直接划拨医保基金。

二是对部分(或全部)免除缴费的家庭,财政按照免除缴费的总额进行补助,直接划拨医保基金。

3.4 构筑医疗保险筹资支持体系

一是加快实施全民参保登记计划。摸清参保底数,查清缴费基数,为提升全民医保质量夯实基础。二是加快制定基本医疗保险条例。通过国家立法形式增强医疗保险筹资的强制性,做到依法扩面征缴,推动全民持续参保和不间断缴费。三是加强社会保险经办能力建设。要深化社会保险经办体制改革,坚持走经办机构职业化、专业化、法人化道路,建立相应的组织体制、管理机构、监督机制和激励机制,从根本上提升包括筹资能力在内的经办能力。四是推进信息共享互促机制。通过政府部门、企业、个人信息等共享和交换,为城乡居民参保缴费提供可靠而方便的全面支持,减少征缴成本。五是严格执行预算制度,推行精算,为城乡居民医保筹资提供制度保障和科学支撑。六是建立困难家庭申请和家庭收入核查制度,使财政补助政策落实到困难家庭,防止居民逃避缴费义务,提高困难家庭参保率。

[1]人力资源社会保障部社会保险事业管理中心. 全国医疗生育保险运行分析报告[Z].2013.

[2]国家统计局.国民经济和社会发展统计公 报 [Z].2013 http://www.stats.gov.cn/tjsj/ zxfb/201402/t20140224_514970.html.

[3]国家人口发展战略研究课题组.国家人口发展战略研究报告[Z].2012.

The Problems and Challenges in Basic Medical Insurance Fund-raising Policies and Suggestion for Improvement

Xiong Xianjun, Meng Wei

(China Health Insurance Research Association, Beijing,100716)

Currently, there are still some problems in basic medical insurance fund-raising policies, such as lack of scienti fi c mechanism, risk choice caused by multi-level premium after the integration of urban and rural health insurance system, and poor correlation between premium and income. Meanwhile, fund-raising faces lots of challenges, including severe pressure in fund growth and excessive fund expense due to population aging, which brought about imbalance in insurance fund. After analyzing the problems and challenges, this paper makes suggestions on intensifying the idea of basic medical insurance and on setting mechanism, polices, and supportive system for fund-raising.

urban and rural resident, medical insurance, fund-raising

F840.684 C913.7

A

1674-3830(2016)5-8-5

10.369/j.issn.1674-3830.2016.5.002

2016-3-10

熊先军,中国医疗保险研究会副会长、秘书长,从事医疗保险理论政策和技术标准研究。