货币政策与股市波动的马尔可夫转换关系研究*

2016-05-24胡一博西北工业大学自动化学院西安710072

胡一博(西北工业大学自动化学院,西安710072)

货币政策与股市波动的马尔可夫转换关系研究*

胡一博

(西北工业大学自动化学院,西安710072)

摘 要:货币政策对股票市场的影响与股市所处的状态存在直接的关联,文中运用马尔可夫区制转换向量自回归模型,实证研究了我国货币政策与股市波动的转换关系.研究结果表明:将影响系统的膨胀期、平稳期和低迷期的三个区制划分合理,货币政策与股市波动相关关系显著,货币供应量对股市波动的影响力度要大于利率的影响,在不同的区制下各变量的相关关系表现不同.

关键词:货币政策;股市波动;马尔可夫;区制转换

基金资助:国家社科基金青年项目(15CJY034)

在国家连续使用货币政策对宏观经济进行调控的过程中,作为金融市场最为重要组成部分之一的股票市场必定会受到影响,股票市场会随货币政策的变化产生波动,从近些年的情况来看,股票市场逐渐成为受到货币政策冲击最为直接的金融体系.特别是在2008年金融危机爆发后,金融资本市场的稳定性已经成为各国家在制定货币政策时需要考虑的一个重要问题.目前,从我国股票市场的实际情况及其受到货币政策冲击后的波动情况来看,存在一些不合理的现象.这些现象不仅与传统的经济理论相违背,也与世界多数国家股票市场的运行情况存在较大差异.如果股票市场未能对货币政策做出正常反应,进而导致股市波动出现异常现象,不但会对货币政策的调控成本产生直接影响,还会关系到股票市场的风险并导致股灾产生.

近些年,越来越多的经济学家和学者运用向量自回归(VAR)等计量模型对货币政策与股市波动的关系进行研究,但结论并不一致.文献[1]中Bjornland针对美国货币政策与股市波动的关系,使用SVAR模型进行研究,结果显示每当联邦基金利率上升100个基点,股价下降在7%~9%之间.文献[2]中Laopodis运用VAR模型研究了美国的货币政策和股市之间的联动关系,认为货币政策和股市波动不存在因果关系.而文献[3-4]的研究表明在不同时期货币政策与股市波动存在不同的相关关系.纵观这一领域的研究,使用的方法大多是线性模型,如文献[5]Sims提出的VAR模型.然而这类模型并没有考虑到系统的动态非线性关系,由于研究时间跨度较大,随着时间的推移,经济周期、政策偏好和其他经济变量等因素不断发生变化,参数固定的线性假设与实际情况不符.同时大多数研究并没有考虑到货币政策和股票市场的波动关系与股票市场所处的状态有直接关系.

考虑到股票市场存在膨胀期、平稳期和低迷期三种典型状态,这也是股票市场最值关注的特征之一.因此,本文运用马尔可夫区制转换向量自回归模型(MS-VAR)实证研究系统三区制下货币政策对股票市场的影响与转换关系.

1 数据选取与理论模型

1.1 数据的选取及处理

2005年是中国经济发展的重要分水岭,在资本市场方面中国股市急剧扩容,上市公司的总市值翻翻,于此同时我国还在2005年4月开始了股权分置改革,股市从此走上正轨,变得更加市场化,监管更加严格.由于研究样本过大,并不利于得到准确的研究结果,所以为了具有更大的参考价值,避免以往数据的干扰,选取从2005年4月~2015年8月的货币供应量、利率、股价和股市波动率的月度数据作为样本进行实证研究,共125组数据.

选取货币供应量和利率作为货币政策的代理变量.其中货币供应量选取M2,并利用Eviews的Census x12方法对数据进行季节性波动调整,取月对数增长率;选用的利率指标为银行间7天同业拆借加权平均利率,并取月对数增长率.在反映股市波动方面选取两个指标:在反映股票价格变化方面,选取的是沪深300价格指数,并取月对数收益率,即It=ln It-ln It-1;在反应股市波动率方面,选取的指标是日收益率的标准差,并用移动平均法计算月度数据.随后采用ADE单位根检验,对所有数据的平稳性进行分析.结果表明,四个变量都是平稳的时间序列,均不存在单位根,满足构建MSVAR模型的要求.

1.2 模型简介

大多数文献在研究货币政策与股市波动之间的关系时采用的是传统的线性模型,这些方法忽视了各变量非线性与参数时变的特征.因此,本文采用内生识别结构转换的MS-VAR模型来分析各变量之间的非线性关系.MS-VAR的早期形式是由文献[6]中Golfeld、Stephen和Quandt提出的转换回归模型得来的,在经过文献[7]中Hamilton的进一步改进后,得到了更加成熟的算法.该模型假设回归系数跟随一个代表不同区制状态、不可观测的离散变量而产生变化,在这个过程中不同区制间的转换服从马尔可夫过程,如文献[8]中所描述.MS-VAR的表达式为

在这个基础上,假定时间序列yt依赖的不可观测的状态变量st,其截距项v、误差项μt均具有状态转换特征,则st的转换概率可表示为

其中m为区制数.对于一个3状态的马尔可夫转换过程,st={1,2,3},3个状态转换的概率矩阵为

文中采用文献[8]Krolzig所提出的EM算法来实现MS-VAR模型的估计,该算法考虑到模型均值、截距、方差等是否随着状态变量st变化,可得到MSM-VAR、MSA-VAR、MSH-VAR、MSIHVAR等估计形式,拟合最优的模型根据AIC等信息准则确定.而模型所涉及到的区制个数、不同状态的相对独立性以及参数的可变性等也为旨在为分析非线性、动态非平稳经济问题提供灵活条件,模型的创建与运算是通过Ox Metrics软件编写的MS-VAR程序包来实现.

2 MS-VAR模型的实证分析

2.1 MS-VAR模型的参数估计结果

文中构建了包含货币供应量(LM2)、利率(IBR)、股价(SYR)、股市波动率(SEL)的4变量MS-VAR模型,根据对AIC、SC、HQ值的比较,认为MSIH(3)-VAR(2)具有最优的拟合效果,也就是说存在3个区制,滞后2阶,截距、方差随区制不同而变化.MSIH(3)-VAR(2)模型的LR(log-likelihood)线性检验值为395.4749,卡方统计量P值小于1%,可见选择MSIH(3)-VAR(2)是合适的,显著的拒绝了影响系统为线性系统原假设.

通过观察表1中的4个方程在3区制下的标准差和截距项的数值可以发现,区制1代表的是股票市场处于膨胀时期,股市波动率最高,货币量增速较高,且利率变动率最高的状态;区制3代表的是股票市场处于低迷时期,股市波动率最低,货币量增速最小,利率变动率最小的状态;而区制2代表的则是不处于区制1或3的状态,即股票市场处于平稳发展时期,股市波动率较小,货币供应增速高,利率波动适中的状态.

表1 MSIH(3)-VAR(2)模型的参数估计结果Tab.1 Parameter Estimation of MSIH(3)-VAR(2)Model

2.2 MS-VAR模型的区制概率

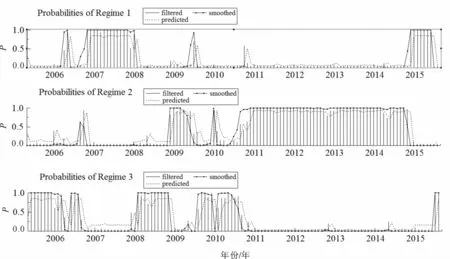

图1显示了三区制的估计概率,2005-2006年期间,股票市场长期在低位徘徊,股价波动较小,较多的样本处于区制3内;2006年后股市在股权分置改革的利好下迎来了一轮牛市,样本多处于区制1内;在随后的全球金融危机中,股市经历了大幅下跌,但持续时间较短,因此2008-2009年期间样本多处于区制3内;而在2009-2014年期间样本较多地处于区制2内,一直持续到2014年底,股市迎来新一轮牛市,样本半年多的时间处于区制1内,直至2015年6月股市大跌,样本处于区制3内.由此可见,本文引入的三区制模型能够较好的刻画近十年来股票市场的现实状况.

通过表2得出的不同区制间的转换概率可以发现,系统85.46%的概率维持在区制1,由区制1转移到区制2和区制3的概率分别为10.38%和4.16%;系统93.45的%概率维持在区制2,由区制2转移到区制1和区制3的概率分别为2.34%和4.21%;系统维持在区制3的概率为84.36%,由区制3转移到区制1和区制2的概率分别为15.64%和0.04%.可见三个区制都具备比较稳定的时间区间,体现了系统三区制特征的稳定性.

图1 区制(Regime)概率图Fig.1 Regime Probability Graph

表2 不同区制的转换概率Tab.2 Switching Probability of Different Regimes

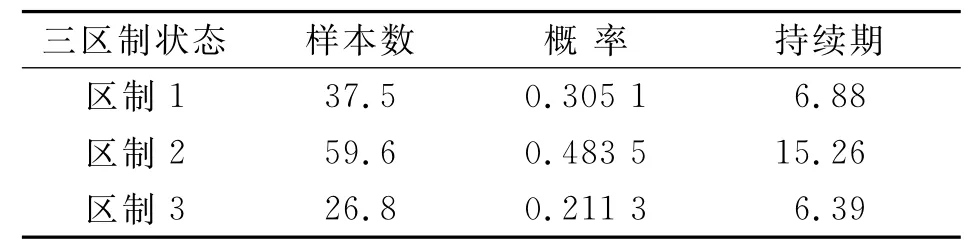

表3说明系统30.51%的时期处于区制1,持续期为6.88个月;48.35%的时期处于区制2,持续期为15.26个月;21.13%的时期处于区制3,持续期为6.39个月.可见,我国股市在近十年来有近50%的时期处于平稳期,而膨胀期和低迷期的持续时期相近.

表3 不同区制的特性Tab.3 Eeatures of Different Regimes

3 结论

1)以货币供应量和利率为货币政策的代理变量,运用MSIH(3)-VAR(2)模型分析了货币政策和股市波动在不同区制下的相关关系.系统划分为三个区制合理,与现实情况相符.

区制1代表股票市场处于膨胀期,且货币政策宽松的状态;区制3代表股票市场处于低迷状态,且货币政策紧缩的状态;而区制2表示的则是不处于区制1或3的状态,即股票市场处于平稳发展期且货币政策适度宽松的状态,由此可见3区制的划分比以往其他学者对系统进行牛市和熊市的2区制划分更有说服力.

2)完备的区制划分更有助于解释货币政策在股市处于不同状态时的影响机制.货币政策与股市波动具有较强的相关关系,但在不同区制下的表现不同.在股票市场处于膨胀期时,股市波动率最高,股票价格和货币供应量的正相关程度较高,而利率与股价的负相关关系显著;在股票市场处于低迷期时,股市波动率最低,股票价格与货币供应量的正相关程度较小,利率与股票价格的负相关程度也较小.同时,从影响系数来看,货币供应量对股票市场的影响力度比利率的影响力度大.

参考文献:

[1] BJORNLAND H C,LEITEMO.Identifying the Interdependence Between US Monetary Policy and the

Stock Market[J].Journal of Monetary Economics,2009(2):201.

[2] LAOPODIS.Monetary Policy and Stock Market Dynamics across Monetary Regimes[J].Journal of International Money and Einance,2012(9):55.

[3] BASISTHA,KUROV.Macroeconomic Cycles and the Stock Market’s Reaction to Monetary Policy[J].Journal of Banking and Einance,2008(12):2606.

[4] MAYES.Dynamic Linkages Between Monetary Policy and the Stock Market[J].Economic Inquiry,2012 (3):171.

[5] SIMS A.Macroeconomics and Reality[J].Journal of the Econometric Society,1980(1):1.

[6] GOLD EELD,STEPHEN M,RICHARD QUANDT.A Markov Model for Switching Regressions[J].Journal of Econometrics,1973(1):3.

[7] HAMILTON,JAMES D.A New Approach to the Economic Analysis of Nonstationary Time Series and the Business Cycle[J].Econometrica,1989(5):357.

[8] KROLZIG H M.Econometric Modelling of Markovswitching Vector Autoregressions Using MSVAR for Oxford[J].Department of Economics,1998(1):1.

(责任编辑、校对 张立新)

Study on Markov Switching Relationship Between Monetary Policy and Stock Market Volatility

HU Yibo

(School of Automation,Northwestern Polytechnical University,Xi’an 710072,China)

Abstract:There is a direct connection between the impact of the monetary policy on the stock market and the situation of the stock market.The paper studies the switching relationship between China’s monetary policy and the stock market volatility by applying Markov regime switching vector autoregression model.The results suggest that it is reasonable to divide the system into three regimesexpansion,stationary process and recession.The study also proves that the monetary policy is closely related to the stock market volatility,that money supply has a more powerful influence on stock market volatility than the interest rate does,and that the correlation of variables has different manifestations in different regimes.

Key words:monetary policy;stock market volatility;markov;regime switching

作者简介:胡一博(1981-),男,西北工业大学博士研究生,主要研究方向为系统工程.E-mail:huyiboo@163.com.

*收稿日期:2015-10-27

DOI:10.16185/j.jxatu.edu.cn.2016.01.010

文献标志码:中图号: E224.12 A

文章编号:1673-9965(2016)01-0052-04