清新环境的挑战

2016-05-14闫笑炜

闫笑炜

在低价竞争泛滥的环保产业,坐上民营电力环保企业头把交椅的清新环境,要想继续保持强劲增长绝非易事。

北京清新环境技术股份有限公司(以下简称清新环境)曾经60%的收入都来自于大唐集团。眼下,加快新业务布局、获得更大市场已成为其必须完成的动作。

另外,在过去两年里,EPC模式支撑了清新环境主要的业绩增长。未来,清新环境则决定将主营业务调整为能带来持续稳定收益的特许经营、BOT 等环境综合服务业态模式。

不过,电厂节能环保长期被发电企业高度垄断,作为民营企业的清新环境能否与五大电力旗下的环保军团相抗衡,目前看来还是存在不少阻力。清新环境对此也早有准备,并对未来持乐观态度。清新环境监事会主席兼营销总监王月淼在接受《能源》记者采访时坦言,民营企业参与第三方治理还有很大的难度,但在面对挑战的同时,清新环境依然取得了很大的进步。

对于清新环境来说,第三方治理能否有效实施,则将助推其业务在未来能否长足发展。但在低价竞争泛滥、从业者疯狂圈地的环保产业,清新环境不得不在十三五期间谨慎前行。

版图变革

2015年6月,清新环境由国电清新更名为“清新环境”,在此前,不少人认为国电清新是国电旗下的环保公司。

王月淼告诉《能源》记者:“改名也是考虑到以后的业务更加广泛,雾霾贡献不仅仅来源于电力,非电力行业也是雾霾的主要来源。电力减排有个边际效应,但是相应的成本越来越高,所以未来的减排重点应该是小机组、非燃煤锅炉、非发电企业、水泥窑等等行业”。

在此之前的很长一段时间,清新环境的业务范围、收入来源都比较单一,其成长路径很难摆脱大唐集团的影子。在2007年以前获得的订单中,几乎都与大唐集团有关。

转折点发生在2007年7月,国家发展改革委、原国家环保总局联合印发了《关于开展火电厂烟气脱硫特许经营试点工作的通知》,启动了火电厂烟气脱硫特许经营试点工作。2008年1月,11个脱硫特许经营项目被分配给了民营企业,从那时起,清新环境开始向外拓展一些业务。

2014年,伴随着两项关键的政策颁布,电厂环保市场迎来爆发。其一是《大气十条》颁布,电厂环保标准的提高及环保监管执行力度的加大,触动了“发电集团带动效应”。国家推超低排放是按照地域推,而五大发电集团则按照整个集团进行推进,这撬动了全国范围的电厂脱硫脱销、超低排放市场;其二是2014年中旬,《国务院办公厅关于推行环境污染第三方治理的意见》颁布,当时政策要求健全统一规范、竞争有序、监管有力的环境污染第三方治理市场(以下简称第三方治理)。因此,民企在竞标中有了更大的参与空间,清新环境逐渐摆脱依附央企的现状,走向更广阔的市场。

一位不愿具名的业内人士告诉《能源》记者:“第三方治理最大的效益是以前不透明的招标现在变得透明。譬如中石化在招标环保项目,他们的专家库现在由电脑系统随机抽取,而不是像以前那样‘内定。虽然不能说完全的公平,但话语权越来越多。”

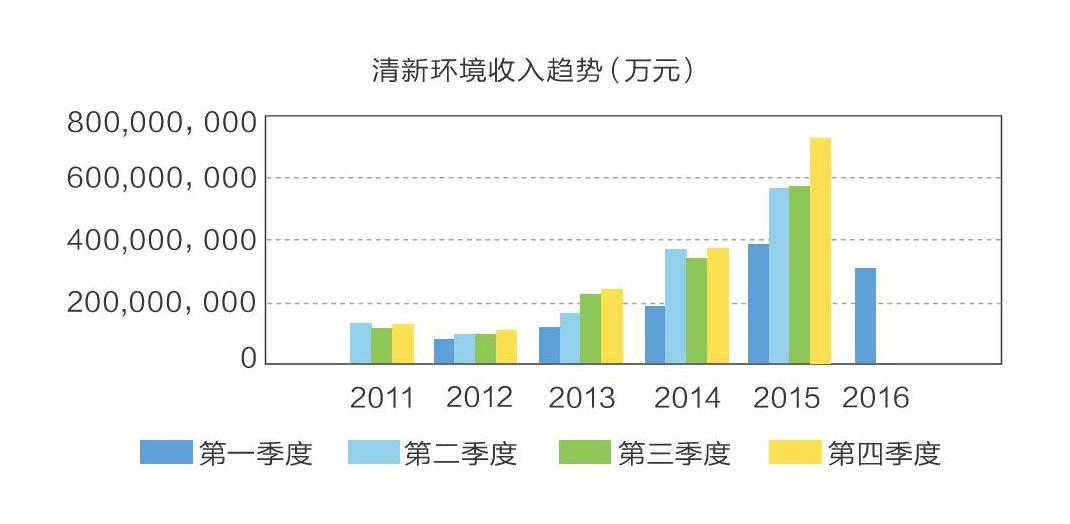

根据清新环境年报显示,2013年、2014年、2015年,清新环境营业收入为约为3.8亿、7.6亿、12.7亿元、22.7亿元,2015年业绩增幅近77%,前三季度营业约为收入综合已经超过2014年全年营业收入3亿多元。在去年中电联公布的2014年底累计火电烟气脱硫特许经营机组合同容量数据中,清新环境以1836万千瓦进入行业三甲,稳稳坐上民营电力环保公司头把交椅,成为电厂环保领域一匹黑马。

从公司2015年的成绩来看,其收入的主要来源还是以电厂脱硫、超低排放为主。不过,有消息称,2016年,清新环境准备扩大营收范围,目前已做好技术储备。

通过并购、自主研发等策略获得了多个领域的污染治理技术是清新环境等国内环保企业的普遍策略,目前,清新环境也通过这种策略储备了褐煤生产干法脱硫技术、三氧化硫控制、重金属汞的治理、VOCs、氨逃逸以及废水零排放的控制等技术,从经济性与技术门槛来看,这些技术已经具备市场化条件。

“但短期内我们不会投放市场,也不会大力宣传。决定技术是否投放有两个因素,技术成熟度和政策成熟度,目前投放的技术仅仅聚焦于政策相对完备的电厂超低排放,而非电行业应当从一些示范项目开始,等待政策成熟。这也是为了应对仿冒现象。”王月淼告诉记者。

此外,清新环境的业务模式在悄悄发生变化。清新环境的对外宣传资料一共公布了37项典型EPC、EP业绩,但BOT的典型业绩仅有11项。业务模式以EPC居多,其2015年年报中也显示清新环境的EPC业务有着迅速增长

2015年,清新环境高层已在多个公开场合已表示,未来清新环境的主营业务侧重于拓展能为公司带来持续稳定收益的特许经营、BOT 或托管运营等环境综合服务业态模式。

从整个行业来看,降低EPC占比也是博天、碧水源等环保企业普遍选择战略。无论是固废处理、电厂超低排放、水环境治理,随着市场饱和,未来EPC的增长空间将会十分有限,而BOT则能够为上市公司提供稳定的现金流。

未来和挑战

尽管2015年业绩增长达到了77%,但业内人士均表示,民营企业最终能在电厂环保领域占据多少的份额,取决于政策能否对民营企业完全开闸,在十三五初期,第三方治理已经有了非常大的进步。

4月13日,中国电力企业联合会(以下简称“中电联”)在山西大同举办了一场内部研讨会,会议由中电联节能环保分会主办,除了清新环境之外,到场的企业还有不少从事电厂环保的民营企业。而这次会议有个很重要的议题——就“第三方治理”落地细则展开探讨,其中最重要的一项则是第三方治理“合同范本”的推出。该合同范本将把可操作、可执行的细则固化在政策当中。同时,建立第三方治理企业的诚信机制,设立黑名单。

“但我们应该清楚地认识到政策落地仍需较长时间。目前,排污企业和治污企业地位不对等,责任主体不明确,监管不到位等问题,都给第三方独立机构带来很大困难。以央企为代表的非独立第三方还具有很大话语权。在十三五前两到三年的时间,这种状况还可能延续。”王月淼表示。

工业企业的支付信用问题则成为困扰第三方治理阻碍的直接原因。“采取委托运营方式,因为合同中一些模糊的事项导致业主支付不到位的事情很多,BOT本身负债率比较高,对环保企业的运行会有很大影响,最终导致两方责任不清而扯皮,未来的BOT项目还是充满不确定性。”一位不愿具名的业内人士表示。

“不能因业绩的增长而盲目乐观。与国企相比,民营企业的技术研发处于劣势。”王月淼说,“颇为尴尬的是,企业投巨资研发后,技术仿冒者众多,知识产权却得不到保护。我们经常在施工现场丢设备、丢配件,后来发现是竞争对手拿去仿冒了,我们想尝试打官司,但是发现打官司流程极其复杂,少则两年,对方还用各种手段搅和你。”

火电产业的严峻形势无疑会导致电厂环保产业雪上加霜。根据中电联对外披露的数据显示,截至2016年2月,火电机组运行小时656小时,同比降低83小时。当下电力企业支持超低排放的主要动力来源于2015年年末,发改委、环保部、能源局发布的《关于实行燃煤电厂超低排放电价支持政策有关问题的通知》。该通知要求对2016年1月1日以前和以后并网运行的机组每千瓦时分别补贴1分和0.5分。但是,有业内人士透露此政策补贴可能只维持到今年末。

缺乏了政策的推动,在不断降低的运行小时数下,原本盈利的BOT项目可能出现亏损。那么,无论是电力企业还是环保企业,积极性都难以预测。

清新环境在BOT领域野心勃勃,但众多民营企业的跑马圈地,以及BOT价格不断走低的形势,将很有可能会影响其未来项目的收益。一般来说,脱硫BOT在0.015元/度能够维持勉强盈利,但低价竞标时期,BOT价格不断走低,现在有时候到了0.012元/度左右,低于盈亏平衡点。未来BOT能否带来优质现金流充满了不确定性。但留给清新环境考虑的时间可能不会很多——技术门槛愈来愈低,从业者越来越多。

未来EPC项目将会越来越少,如何保证上市公司稳定的现金流,BOT项目将是无奈而现实的选择。十三五前三年,清新环境或许依旧会保持强势的增长,但随着市场的饱和,寻找新的增长点是未来不得不考虑的问题。