基于目标成本合同的工程项目成本管理体系研究

2016-05-14陈继光

陈继光

摘要: 随着社会工程的不断建设,工程项目管理的理论以及方法也在此过程中得到了较为快速的发展,且更加倡导合作伙伴的关系模式。其中,目标成本合同则是一种较为常用的伙伴关系模式,能够帮助项目承包商以及业主更好的从中获得经济收益。在本文中,将就基于目标成本合同的工程项目成本管理体系进行一定的研究。

Abstract: With the constant construction of social engineering, the theory and method of project management also have the rapid development in the process. And the mode of partners' relationships is more advocated. Among them, the target cost contract is a kind of relatively common partnership mode, it can help project contractor and owner to gain better economic benefits. This paper studies the engineering project cost management system of the target cost contract.

关键词: 目标成本合同;工程项目;成本管理体系

Key words: target cost contract;construction project;cost management system

中图分类号:F285 文献标识码:A 文章编号:1006-4311(2016)06-0066-03

0 引言

在工程建设过程中,运用合同管理工程成本是基于“设计-招标-建造”而设计的一种传统成本管理方法。目前建筑工程项目中所有重大经济活动都是以合同作为载体进行成本管理与控制,但是项目预算范围内究竟需要签订多少合同、有多少需要采购招标?又应该以什么样的成本目标来指导成本控制活动?这些问题必须有一个清晰的规划,否则后果不堪设想。

鉴于此,本文引入了目标成本合同管理理念,在项目预算范围内,基于成本估算、成本测算,提前规划项目需要签订的合同,明确合约关系与承包范围,以便于采购招标、合同签订和后续的成本控制工作能够更有序地开展。

1 工程项目合同管理概论

1.1 项目合同管理模式

该模式可以简单的成为设计-招标-建造模式,也是我国应用时间最长、最为传统的一种该方式。现今各大工程所积极采用的招投标机制,也正是该种模式的借鉴。在该模式下,业主通过同设计咨询单位对专业服务合同的签订,由咨询师对项目的前期工作进行负责,并在项目立项完毕后对设计以及勘查工作进行实施。当工程设计工作完成后,则以招标的方式对工程承包商进行确定。该模式有以下优点:第一,各方对该模式无论是合同文本还是管理方式都非常熟悉,有利于相关工作的开展;第二,在整个工程设计中,业主具有较强的控制能力;第三,能够对设计咨询单位进行自由的选择。

1.2 设计建造模式

该模式也是一种易于实施、且较为渐变的管理方式,在该模式中,业主通过对外部专业咨询公司的聘请研究项目基本要求,并在对实施原则等进行明确后由业主对承包公司进行选择,由其负责该项目的设计以及施工。在该模式中,一般会使用总价合同,并通过调价条款的建立对不可预见时间以及工程变更情况对价款产生的风险进行充分考虑。该模式有以下优点:第一,在项目开始初期就能够确定各方参与人员,更有利于后续项目开展的连续性,进而保证目标的顺利实现;第二,以分阶段发包方式的应用对建设周期进行缩短,进而获得投资成本的节约。

1.3 伙伴关系模式

在该模式中,通过伙伴关系为基础使项目各方对伙伴关系在签订的基础上对项目团队进行组建,在对资源进行积极共享的同时在团队内部对完善的沟通以及协调机制进行建立。该模式建立的初衷,就是要对传统项目工程建设中各方间由于目标、利益等方面原因产生的对抗关系进行改变,进而在目标一致的情况下进行工程的开发,该模式具有以下优点:第一,能够对工程参与方间的交易成本进行降低;第二,在各方具有相同目标的同时都能够获得适当利益;第三,具有长期合作意愿。

2 目标成本合同模式分析

2.1 目标成本合同的概念

目标成本合同(Target Cost Contract或称目标造价合同)是一种较多运用在工程外部条件复杂,工期长,不确定因素较多的工程中的合同模式。这种合同模式是“成本+酬金”合同模式的演变。它是在签订合同前,合同各方事先约定该工程的预期成本,即目标成本。

2.2 目标成本合同的特点

第一,该模式允许业主向分包商以及承包商提供有效的激励,能够在使其更好开展相关工作的同时也能够使业主在此过程中获得更大的收益;第二,在项目开始运行时,就能够对工程各类风险的归属以及责任情况进行明确,以此在后续工程开展中使各方能够更为均衡、积极的对风险问题进行分担;第三,能够较为及时的激励工程范围变更机制管理,在鼓励项目各方对工程存在问题积极解决的同时保证工期,且能够获得成本的较好节约;第四,能够帮助承包商通过良好管理工作的开展对项目成本进行降低,并保证成本不会超出投资预算,在对社会总运行成本进行节约的同时为业主在公共事业建设方面提供更新的工作方式。

3 基于目标成本合同的工程项目成本管理体系研究

3.1 业主层

在工程建设中,为业主提供服务的主体有很多,如设计院、造价单位以及咨询单位等,并因此使项目从立项、可行性研究、投资估算以及计划编制等都由内、外部人员共同完成。而在业主层,其所具有的成本管理任务即由各方以协作方式对成本估算文件进行制作,在对项目所需各类资源计划进行确定之后对成本控制目标进行确定,其目标成本控制体系如图2所示。

3.1.1 设计阶段

在完成项目的可行性研究之后,则可以正式对勘查设计工作进行开展。可以说,项目成本同设计工作间具有十分密切的联系。为了避免由于设计文件不充分以及项目变更等情况影响到目标成本合同,地质方案设计以及勘查则适合对单价合同进行应用,以此获得更为完整、详尽的设计以及勘查文件。

3.1.2 招投标阶段

在该阶段,需要通过全面、科学比较的方式对报价合理、合作态度良好以及经验丰富的材料供应商以及承包商进行选择。当中标单位确定完毕后,则可以根据目标成本相关步骤对初始目标成本、基本酬金等进行逐步的确定,并通过谈判方式的应用对承包商项目亏损以及盈利的分享系数进行确定。当确定完参数之后,承包商以及业主则可以对目标成本合同进行签订,正式对项目进行实施。

3.1.3 实施阶段

在实施阶段,需要通过以下措施的应用降低实际成本超出的概率:第一,要加强进度计划以及施工方案的可行性、经济性研究;第二,加强工程变更管理;第三,做好现场签证管理;第四,控制材料采购价格以及实际用量;第五,加强文档管理,为后续结算提供数据依据。

3.1.4 结算阶段

项目验收工作中,需要在承包商报告的基础上对工程结算量以及预算量进行认真的审核,在将其中不合理费用及时剔除的基础上获得最终成本,并按照合同内容对结算价格进行确定。

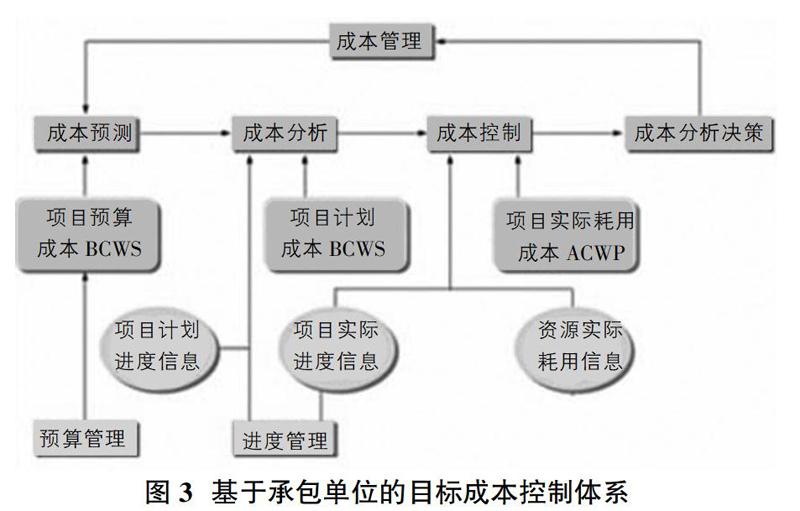

3.2 承包商层

基于图3所示的成本控制体系,从承包商的角度对工程成本进行分解,通过成本预测确定目标成本,做出合理的成本控制策略。

3.2.1 目标成本预测

在该阶段中,首先需要做好数据的获取,即包括有市场数据信息、项目信息、所需资源信息等,以此在对项目成本进行科学预测的基础上对投标价格进行确定。

3.2.2 目标成本分解

在对成本进行预测的基础上,则可以在成本分解的同时对目标成本进行确定。在具体议标过程中,业主可以根据项目实际进展以及招标情况对所使用的技术方案或者合同条款进行部分调整,在对施工组织方案、分包商价格以及业主要求等进行综合考虑的基础上将预测成本深化为目标成本。

3.2.3 实施阶段控制

在项目施工过程中,承包商需要严格按照成本管理体系对整个施工中发生的成本进行细致的记录,保证所有资源在投入方面都具有数据基础。在中标后,需要联系实际情况调整预测成本,在获得目标成本后将其划分到具体分项工程中,并以层层分解的方式落实到不同岗位以及部门当中。同时,要在同项目施工进度计划积极结合的基础上加强关键施工节点的目标控制以及资源消耗控制。

4 案例分析

4.1 工程概况

某工程项目作为XX路的一个标段,主要承建大桥和与之相接的路基工程,全长2.5公里,工程量总计1.2亿元,其中土方工程总造价为3580万元。

4.2 目标成本合同管理过程

项目部在施工项目成本管理实施过程中,将目标成本合同管理理念融入其中,并综合考虑项目成本的各类影响因素,制定了科学合理的对策,效果显著。

4.2.1 目标成本的确定

在本项目中标后,施工企业根据施工组织设计和中标后预算以及企业的整体情况,下达了一个目标利润,即要求实现利润最低限。但是本项目并未根据这一目标利润制定目标成本,而是在考虑了当前市场状况和综合实力的基础上,重新确定成本目标。

①结合项目的实际状况和当前市场价格,重新做出施工预算,确定施工项目的预算成本(以基础工程为例),具体情况如表1所示。

②在综合考虑了项目整体施工进度和施工质量后,根据目标成本合同中的相关要求,对施工预算成本中各分部分项工程以及重要工序再次进行分析,找出能降低成本的关键点,进行资源配置的合理优化,并根据其重新确定目标成本。

4.2.2 成本目标的分解

本项目合同工期是18个月,为了如期交付,中标后必须及时按照目标成本合同中的要求将成本目标进行分解,确定各部分的目标成本,在施工中逐一实施控制(如表2、表3所示)。

4.3 成本控制效果

通过表4看出:本项目实际成本与目标成本相比较,总成本降低了,但各分项成本的人工费、机械费以及间接费用都有超目标成本的迹象,而材料费、其他直接费用则有所降低。项目部就成本节超现象进行了分析,而后运用目标成本合同对超预算的费用项进行了严格的管控,对于成本控制起到了一定的作用。

最终成本统计显示,本项目基础工程部分的实际成本比目标成本降低了65.6万元,达到了3.06个百分点。

从表5看出,虽然其他费用比目标成本超支16.4万元,是物价波动导致现场经费增加,属于不可抗力因素,但是项目总成本比预算成本降低了320.9万元,比目标成本降低了80.1万元,材料费比目标成本降低了90.4万元,机械费比目标成本降低了29.3万元,说明这种基于目标成本合同的成本管理方法实现了总体成本降低的目的,可以说是卓有成效的。

5 结论

在现今工程项目管理中,成本是非常重要的一项工作内容。在上文中,我们对基于目标成本合同的工程项目成本管理体系进行了一定的研究,需要在实际应用中各方能够把握重点,通过共同的努力在降低工程成本的同时获得自身效益的最大化。

参考文献:

[1]吴春林,王雪青,刘炳胜.建设项目环境绩效评价指标体系的构建[J].工程管理学报,2011(03):296-300.

[2]应志刚.建筑企业项目管理创新研究与实践[J].工程管理学报,2011(04):105-107.

[3]杨文军,嵇康东.东莞篮球中心项目精细化管理的实践[J].工程管理学报,2011(04):44-46.

[4]陈黎明,赵辉.PCA在大型工程目标集成化动态分析上的应用[J].工程管理学报,2011(04):211-213.

[5]莫力科,乔雪.城市住宅价格与宏观经济变量的关系分析——基于VAR模型的实证研究[J].工程管理学报,2011(04):66-68.

[6]刘俊颖,刘瑞平,陈晨.目标价格合同激励模式及失效原因探究[J].国际经济合作,2009-09-20.