我国上市公司社会责任信息披露影响因素

2016-05-14张力

张力

一、 研究假设

1.公司规模的影响。一个上市公司的规模越大,公司就越容易受到公众的关注,其所受到的外部各方要求社会责任报告信息披露的压力也就越大,为了避免出现不利影响,规模大的公司更愿意披露社会责任信息。因此本文提出以下假设1:我国上市公司社会责任信息披露与公司规模呈正相关。

2.财务风险的影响。财务风险高的公司,它的资本结构中负债比重比较大,也就意味着公司的偿债压力更大,管理层可能就不会过多的关注公司的社会责任。同时为了减少发布不好的信息给公司带来的消极影响,公司通常也会降低相关信息的披露。由此,本文提出假设2:我国上市公司社会责任信息披露与财务风险呈负相关。

3.盈利能力的影响。盈利能力是一个企业生存发展的基础。盈利能力强、财务业绩好的公司拥有更丰富的资源,从而比其他盈利能力差的企业更有能力负担社会责任,同时披露多一些的社会责任信息。本文提出研究假设3:我国上市公司社会责任信息披露与盈利能力呈正相关。

4.股权集中度的影响。股权集中度可以用来衡量股东对企业的影响程度,股权集中度高的企业其股东与企业的利益目标会相当一致一些,这样股东为了企业构建良好信誉和形象,会更加愿意披露社会责任信息。本文提出研究假设4:我国上市公司社会责任信息披露与股权集中度呈正相关。

5.媒体曝光度的影响。现代社会媒体对于企业的监督起着很重要的作用,企业的媒体曝光量在一定程度上增强了企业的透明度,会引起公众更多的关注和监督,而公司社会责任是重要的一部分。因此,本文提出研究假设5:我国上市公司社会责任信息披露与媒体曝光度呈正相关。

二、研究设计

1. 样本选择和数据来源。本文从沪、深两市选取了2012-2014年200家上市公司为研究对象,样本中剔除 ST 和 *ST 公司;剔除材料、资料不全以及新上市的上市公司,最后得到200家上市公司作为有效研究样本。

2. 变量定义和模型构建。(1)变量定义。本篇文章是以社会责任信息披露的影响因素为研究对象,被解释变量为上市公司社会责任信息披露的水平,解释变量是影响因素。具体变量设置如下:

研究中的被解释变量为社会责任信息披露指数,变量符号为CSRID,该指数是依据MCT评价体系计算出来的分数,用来企业社会责任信息的披露水平,分数越高就说明该企业的社会责任信息的披露水平越高。

研究中的解释变量有五个,第一个是公司规模,变量符号为SIZE,本文用期末总资产的自然对数作为衡量指标;第二个是财务风险,变量符号为LEV,该变量用资产负债率来表示,即用负债总额除以资产总额;第三个是盈利能力,变量符号为ROE,本文以净资产收益率为标准来衡量,即用净利润除以股东权益;第四个是股权集中度,变量符号为H10,本文是选取企业的前十大股东持股比例平方和来衡量;第五个是媒体曝光度,变量符号是MEDIA,本文选取企业在2010/1/1-2014/12/31在新浪网出现的新闻总个数为衡量标准。

研究中的控制变量为区域经济发展水平,变量符号为AREA,该变量为哑变量,当样本企业位于上海、北京、天津、江苏、浙江、山东、广州这7个省市时为1,其他省市为0。

(2)模型构建。本文采用多元线性回归的方法对所收集得到的数据资料进行研究,并且依据研究设立的假设构建回归模型,即下所示:

CSRID=β0+β1SIZE+β2LEV+β3ROE+β4H10+β5MEDIA+ε

公式中β0为常数项,β1-5为各自变量系数,ε为误差项。

三、实证分析

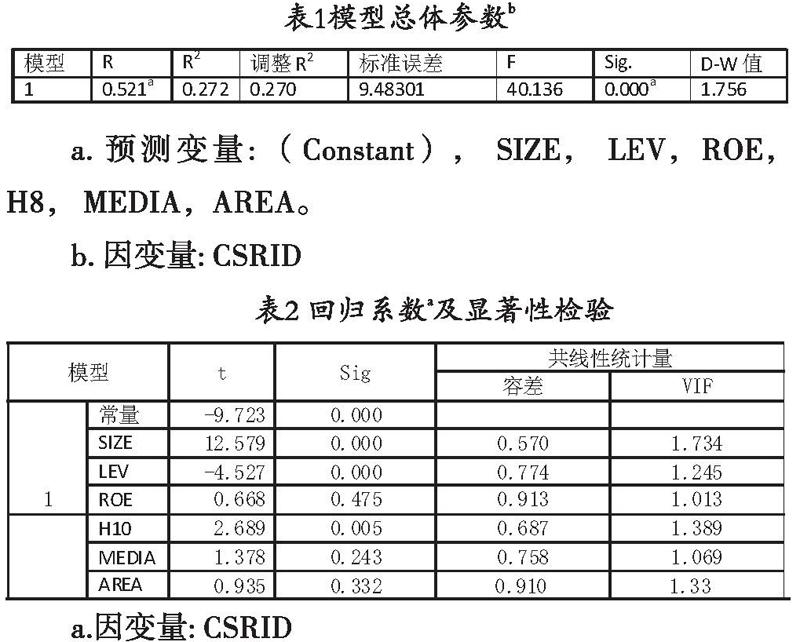

本文根据建立的回归模型,将样本数据代入SPSS20.0软件,采用最小二乘法进行回归分析,得出结果如表1所示:

从表1的模型总体参数可以看到本次研究模型的拟合度检验结果,表中F值为用来检测模型整体的显著性,F值是40.136说明模型有比较好的整体线性拟合优度,证明模型整体上是显著的。R2的值为0.272,调整后的R2的值为0.270,还处于比较合适的期间内,说明该模型中的解释变量对被解释变量有较好的解释能力,并且还存在其他的社会责任信息披露的影响因素需要研究。D-W值为1.756,说明并不存在自相关问题。VIF的最大值是1.734,比10小很多,同时容差都比1小,这说明多重共线性在自变量之间是不存在的。

从以上的回归结果可以得到,公司规模在1%的水平上呈现显著正相关,说明上市公司的规模越大,越有意愿披露社会责任信息。相反,财务风险在1%的水平上呈现显著负相关,即上市公司的财务风险越小,其社会责任信息披露水平越高。盈利能力在1%的水平上呈现显著正相关,这意味着盈利能力强的上市公司更有可能披露社会责任信息。股权集中度在5%的水平上显著正相关,说明股权集中度高的公司更倾向于披露更多的社会责任信息。媒体曝光度也呈现了正相关,说明媒体曝光度越高的企业其社会责任信息披露质量越高。

四、研究结论

本文通过选取2012-2014年在深、沪证券交易所的上市企业,通过实证研究了社会责任信息披露的影响因素,研究说明:公司规模、盈利能力、股权集中度、媒体曝光度与社会责任报告信息披露呈正相关,财务风险与社会责任信息披露呈负相关。由于目前我国企业披露的社会责任信息的总体质量不高,内容的完整性和规范性等方面都存在缺陷,因此我们应该努力强化的企业社会责任意识,同时加快社会责任的法制建设,建立社会责任信息披露体系和审计制度。

(作者单位:江西财经大学)