营改增进入倒数,细则落地

2016-05-14贺佳雯

贺佳雯

3月24日下午,财政部网站发布了《关于全面推开营业税改征增值税试点的通知》(以下简称《通知》),一石激起千层浪。

近百页约四万字的《通知》,明确了将建筑业、房地产业、金融业和生活服务业等全部营业税纳税人纳入试点范围的具体实施细则。

《通知》共包含四个附件,包括试点实施办法、试点有关事项规定、过渡政策规定、适用增值税零税率和免税率政策的规定。此前市场揪心的政策安排,一一落地。

据测算,这四大行业涉及的纳税人总数近1000万户,是前期营改增试点纳税人总户数的近1.7倍,年营业税规模约1.9万亿元,占原营业税总收入的比例约80%。

“所以这四大行业才是营改增真正的重点和落点所在。”中国政法大学财税金融法研究所中心主任施正文在接受《中国经济信息》记者采访时如是评价。

不动产抵扣政策明确年限

新增不动产所含增值税可以在两年内抵扣。第一年抵扣比例为60%,第二年抵扣比例为40%。《通知》中,不动产抵扣政策得以明确。

此前,财政部税政司四张王建凡接受媒体采访时曾指出,此次全面推开营改增试点,基本内容是实行“双扩”。一方面,是扩大了试点行业范围,将建筑业、房地产业、金融业、生活服务业4个行业纳入营改增试点。至此,现行营业税纳税人全部改证增值税。

另一方面,就是继上一轮增值税转型改革将企业购进机器设备纳入抵扣范围之后,本次改革又将不动产纳入抵扣范围。今后,无论是制造业、商业等原增值税纳税人,还是营改增试点纳税人,都可抵扣新增不动产所含增值税。

在施正文看来,此次营改增中,带来的最大减税额莫过于不动产纳入抵扣,预计全年带来减税额度超3000亿元。2016年营改增预计减税5000亿元,其中因为不动产纳入抵扣,将带来占比超60%的减税规模。

据财政部有关人士向《中国经济信息》记者透露,不动产纳入抵扣曾经想分十年,而两年则是彼时所提年限中最短的一个。征求行业等各方意见后,最终确定为两年,而且还允许第一年抵扣60%。

“这无疑是超出市场预期的。政府下决心要刺激企业加大不动产的投入,扩大经营规模。帮企业减负的同时,也有楼市‘去库存的要求。”这位有关人士说。

《通知》中所指的取得不动产,包括以直接购买、接受捐赠、接受投资入股、自建以及抵债等各种形式取得不动产,不包括房地产开发企业自行开发的房地产项目。融资租入的不动产以及在施工现场修建的临时建筑物、构筑物,其进项税额不适用上述分2年抵扣的规定。

而对于前期试点行业和原增值税纳税人,总体税负也会出现下降。上海金融与法律研究院研究员聂日明告诉《中国经济信息》记者,这是因为,将营改增试点范围扩大到建筑业等四大行业,并将所有企业新增不动产所含增值税纳入抵扣范围后,各类企业购买或租入上述项目所支付的增值税都可以抵扣。

“特别是将不动产纳入抵扣范围,减税规模较大、受益面较广,通过外购、租入、自建等方式新增不动产的企业都将因此获益,前期试点纳税人总体税负会因此下降。”聂日明分析。同时,原增值税纳税人可抵扣项目范围较前期试点进一步扩大,总体税负也会相应下降。

施正文认为,此次营改增将不动产纳入抵扣范围,增强了企业的经营活力,更重要的是较完整地实现了规范的消费型增值税制度。

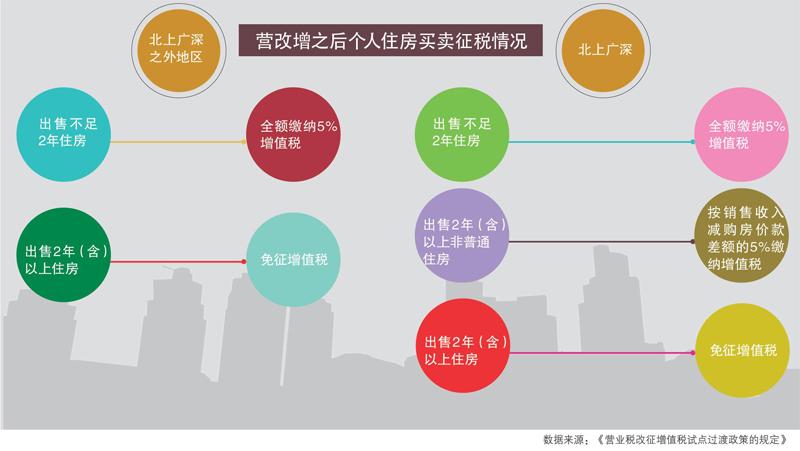

二手房改征增值税后,税负提升还是降低?这一问题一度引发市场热议。《通知》确定,个人二手房买卖交易中的增值税,完全平移原营业税政策,交易环节税负不会加重。

《通知》称,个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。上述政策适用于北京市、上海市、广州市和深圳市之外的地区。

对北上广深而言,与上述政策唯一区分在于个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税,而普通住房则免征增值税。

聂日明发现,个人转让住房营改增后,营业税优惠政策平移到增值税,而且由于计税方法不同,二手房改征增值税后税负还略有下降。

建筑业的过渡性政策最多

今年的《政府工作报告》明确提出,全面实施营改增将确保所有行业税负只减不增。在经济下行的压力下,如何兑现这一承诺,备受市场关注。

“在设计全面推开营改增试点方案时,政府作了充分考虑,按照改革和稳增长两兼顾、两促进的原则,妥善安排。”北京营改增工作小组组长陈志坚对《中国经济信息》记者说。

《通知》明确新增试点行业的原营业税优惠政策原则上予以延续,对老合同、老项目以及特定行业采取过渡性措施等,如建筑业和房地产新老项目划分也终于清晰。

一般纳税人为建筑工程老项目提供的建筑服务,可以选择适用简易计税方法计税。而建筑工程老项目,是指《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的建筑工程项目;未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年4月30日前的建筑工程项目。

同样,房地产老项目,是指《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的房地产项目。

从营业税3%的税率,提高到增值税11%的税率。建筑业是这四大行业中,税率提升最多的一个。

《中国经济信息》记者翻阅《通知》发现,建筑业是享有过渡性政策最多的行业。这也难怪有业内人士预估,建筑业的税率有望在试点之后降低。

聂日明分析,建筑业上游建材可抵扣的项目很多,能抵消掉税率的上升。对于那些进项不多的业态,一些人员成本占比较高的业务模式,如清包工等业务模式,允许企业选择简易计税方法计税。简易计税办法征收率为3%,与营业税3%的税率基本相当,还略有下降。

对于建筑服务,营改增试点有关事项的规定里明确,一般纳税人以清包工方式提供建筑服务、一般纳税人为甲供工程提供的建筑服务、一般纳税人为建筑工程老项目提供的建筑服务,可以选择适用简易计税方法。

增值税是对货物和服务流转过程中产生的增值额征收的税种,一般计征办法是逐节征收、环环抵扣,简易计征办法则类似营业税做法、对销售额一定比例(即征收率)缴纳增值税。

在陈志坚看来,这些过渡性政策将有助于缓解市场应对改革的“阵痛”。

但施正文表示,过渡性政策毕竟不是长久之计。以房地产业老项目采用的征收率与此前营业税税率相同为例,“营改增后这类项目如选择简易征收方式则税负不变。那不还是老一套!”施正文认为,政府应缩短过渡性政策的实行时间,以免造成避税漏洞。

此外,增值税的减税幅度增大,并不代表着整体税收收入降低幅度大。聂日明肯定了营改增的最大受益者将会是小微企业。但由于小微企业的税收本身占整体贡献率就很小,所以对整体税收收入影响并不大。

“虽然供给侧改革强调税收收入整体要减,但考虑目前财政的需求和财政政策的需要,恐怕近期也不可能减税幅度太大。”施正文认为。

施正文也提醒企业,虽然整体上看,《通知》能确保所有行业税负基本上只减不增,但由于每个企业情况不同,仍需要根据营改增细则测算本企业税负变化情况,以提前应对。

将倒逼财税体制改革

不少企业忧心的是现实中,营改增后可能出现“高(税额)征低(税额)扣”,甚至“有征无扣”的现象,导致税负有增无减。

一些企业的成本支出多为个人劳务、没有开具增值税专用发票资格的供应商等,像建筑业的沙石辅料、金融业的借款利息、房地产业的佣金、生活服务业的小额零碎开销等等,可能无法取得发票,也无法抵抗进项税。

在增值税体系中,税率跳增而无法抵抗,就意味着承担更高税负。据《中国经济信息》记者了解,税务部门对此的回应是“会增加代开发票点”,方便为上游如沙石等供应商代开增值税发票。

“虽然营改增肯定会降低名义税负,但金融业、房地产业和生活服务业的营改增想要降低实际税负,还有进一步推进改革的继续扫尾空间。”聂日明说。

增值税是中央与地方共享税种,营业税为地方的主体税种。“营改增”不仅关系着税收体制全局稳定,也关系到中央和地方各自的利益分享。

据财政部统计,2015年前11个月,剩下4个行业的营业税收入实现1.75万亿元,占地方一般公共财政收入比重为23%。而增值税为中央和地方共享税,目前中央和地方按75∶25分成。

全面推进“营改增”后,地方原有主体税种变成地方分享25%,可能会对地方财力造成冲击,增加本已沉重的地方事权负担。

“加快立法,授权地方。必须培育其他税种成为主体税种。”这是施正文提出的解决方案。例如,在省一级政府实行消费税改革。

在央地增值税分享比例的讨论上,曾传出五五分的提议。施正文认为这并不科学,建议适当优化分享方案,比如分享比例因地制宜,让地区之间有适当的差异。

施正文解释:“税收征管中长期存在着因税源与收入背离的问题,所以,地区之间也存在着税收负担分配不公、财政收入分配不公、征管中宽严程度不一等问题。”

国外相关经验的借鉴当属德国——按照各个地方商品服务的零售总额占全国的比例还确定增值税收入的分配,因为税收最终是消费者承担。这种分配方式有其科学性和合理性,但施正文不否认这种做法很可能打破现在发达地区的既得利益。

在施正文看来,“营改增”本身是一种税制改革,同时其减税功能又为其他税制改革提供空间,铺平了道路。

税制改革是配套改革、联动改革。施正文认为,“营改增”改革更全面的意义就是倒逼财税体制改革。

“像房地产税等地方税种都还没有发展起来,第一大税种营业税又改成了增值税,势必要调整、理顺中央地方财政分配的体制,调整这个体制势必要引导配套改革。” 施正文说。

离5月1日仅有不足一个月的时间,落实营改增的细则迫在眉睫。税制转换过程中,要做的后续工作繁杂、沉重。

“比如生活服务业,现在基本都是综合服务提供商,一个酒店里既卖货物,又提供住宿、餐饮等服务,不同业务税率不同,要分割开来缴税,经营管理的工作任务是很重的。”施正文继续举例:“像金融行业多依赖系统开票,需要企业开发出适合的系统,建立较完整的数据信息系统,要搜集客户纳税人识别号、交易信息、银行账号等。”

中国社科院财贸所税收研究室主任张斌预估,此次全面推开营改增试点将会实现增值税对货物和服务的全覆盖,基本消除了重复征税,打通了增值税抵扣链条,在推动产业转型、结构优化、消费升级、创新创业和深化供给侧结构性改革等方面都将发挥一定的促进作用。