网络银行如何普惠农村大众?

2016-05-14张峰宫立博

张峰 宫立博

北京平谷和怀柔两地区农村金融供求概况

北京平谷和怀柔两地区农村金融需求现状

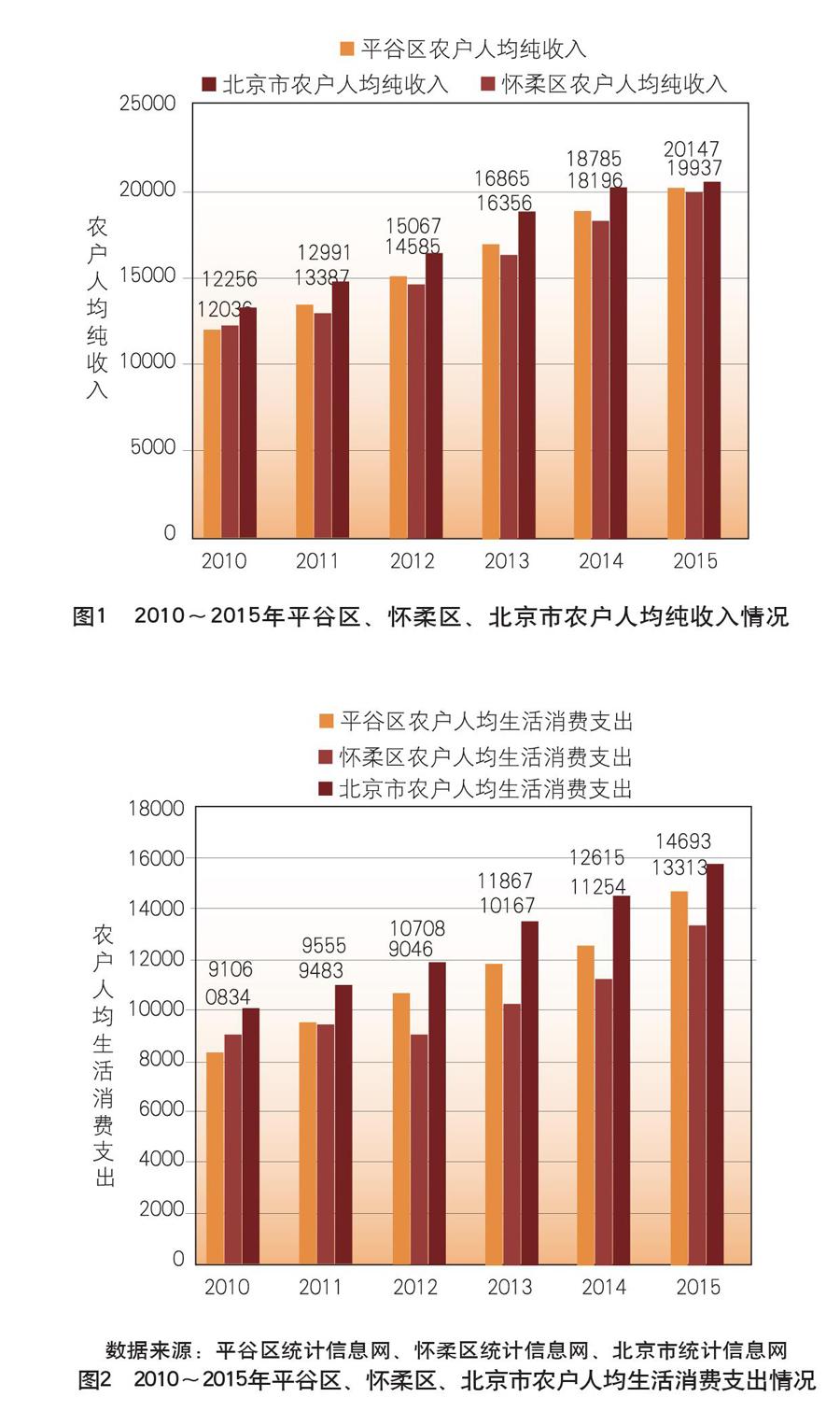

北京平谷和怀柔两地区农户的借贷和储蓄需求主要是由当地农户的收入和支出情况决定的,自身或家庭的收入和支出情况在很大程度上影响着农户在普惠金融方面的需求。从2010年至2015年的数据来看,两地区农户人均纯收入和人均生活消费支出均逐年上涨。具体增长情况如图1和图2所示。

对比分析发现,两地区农户收入与支出差额从2010年逐年增长至2014年,但2015年的收入与支出差额分别比上年减少了716元和318元,结余量出现下降趋势。对于部分贫困人群和低收入人群来看,人均支出略小于收入,甚至有人均支出超过其收入的情况存在。当结余量过少,一旦遇到大额支出或其它非正常因素导致的应急支出,就会产生借贷需求。从实地调查的情况看,借贷方式主要以亲朋好友筹借为主,少部分向银行贷款、民间付息借贷或其它方式的借贷。

随着两地区农户年收入的不断增长,大部分的农户都有着强烈的储蓄需求。当两地区农户有着大额现金收入时,会及时就近完成储蓄,通常考虑安全因素和方便原则。农户储蓄金额少则几百元,多则几十万元。

除了借贷和储蓄需求外,两地区农户还对汇款、保险、移动支付、金融知识、理财等方面有着大量的需求。

两地区农村金融供给现状

两地区农村金融机构普及率较低。目前,两地区农村普惠金融机构主要包括各类商业银行、邮政储蓄、村镇银行等银行类金融机构。具体情况是,北京农商银行平谷区有11家,怀柔区有12家;中国农业银行平谷区有7家分理处,怀柔区有11家分理处;邮政储蓄银行平谷区有19家,怀柔区有16家。平均每个乡镇有16个金融机构网点,平均每7个行政村有一个金融网点,两地区农村金融机构普及率较低,部分偏远行政村没有金融网点布局。两地区非银行金融机构发育程度较低,且发展不平衡。

两地区农村普惠金融服务不断完善。(1)涉农贷款投放量不断加大。根据北京农商银行2015年业绩报告显示,共投放涉农贷款385.97亿元。同时,小额贷款、政策性贷款、扶贫贷款额度也有大大提高。(2)多元化金融需求不断满足。比如,北京农商银行积极发展凤凰福农卡、个性化定制存单,满足农户储蓄、贷款等方面的需求。(3)金融服务渠道和方式不断优化。一是各类商业银行和邮政储蓄银行在偏远村镇增加乡村自助店、乡村便利店、助农取款服务点数量;二是简化程序,提高农户办理业务的效率,增强服务意识。

问卷设计与样本分类

问卷结构设计

为了调研北京郊区电子银行业务与普惠金融发展状况,作者将问卷分为两部分:一部分是被调查者的基本信息,包括年龄、受教育程度、收入及来源等;另一部分是各项因素指标,包括普惠金融程度、借贷渠道、移动信息技术、金融机构覆盖程度、服务方式等。整份问卷的主要问题有17个。

问卷发放与回收

本研究主要以平谷、怀柔农村地区的普通农户作为主要研究对象,采用发放调查问卷的方式获得一手数据。发放调查问卷的地点有针对性地选取了平谷区的大华山镇、镇罗营镇、金海湖镇、东高村镇、山东庄镇和怀柔区的怀北镇、渤海镇、雁栖镇、庙城镇等9个村镇。本次调查问卷的发放选取多个地点、面向不同职业人群和普通农户,总共发放与收回纸质问卷169份,数据来源确保真实有效。有效问卷161份,有效回收率为95.27%。

两地区农户特征统计与样本分类

在问卷回收后,首先对被调查者的年龄、受教育程度、收入及来源、拥有银行卡数量、金融知识了解程度等做特征统计与分类。具体情况见表1。

两地区农村普惠金融发展影响因素分析

本文从农户个体特征、收入水平、移动互联、借贷渠道、服务方式等方面探究“手机银行”与“网络银行”两类互联网金融手段在两地区农村普惠金融发展过程中的影响。

农户个体特征的影响

从描述性统计得出,被调查者的年龄大都在30~60岁之间,劳动人口数量居多。年龄越大,使用新兴金融手段的意愿越低;但随着年龄的增大,接受并愿意使用新兴金融手段的可能性并不必然降低,符合实际预期。两地区农户受教育程度普遍偏低,高学历者不多,但是受教育程度越低,愿意使用手机银行和网络银行的不一定越少,符合实际现状。广大农户对使用手机银行、网络银行的渴望程度较大,且多种因素和困难可能影响其使用意愿。两地区农户的金融知识了解程度普遍较低,但愿意接受金融知识教育和普及;金融知识了解程度与愿意使用手机银行和网络银行的关系不明显。两地区农户每天关注时间集中在30分钟~2小时,农户在接收各类金融信息时具有选择性,并不能用关注时间来衡量其意愿。

农户收入水平的影响

从描述性统计得出,被调查的两地区农户年均收入较高,均高于当地农户人均纯收入,也高于北京市农户人均纯收入。农户收入越高,使用意愿越高,符合理论与实际情况。两地区农户的收入来源主要是种地、养殖、外出打工、做生意和从事其它非农业工作。从调查的实际情况来看,收入来源不同,使用意愿也不同。

移动互联的影响

从描述性统计得出,两地区农户智能手机、电脑互联网的拥有率较高,且经常使用。电脑互联网的普及率和使用率较高,均对开通手机银行和网上银行有着正向影响;两地区农户对电脑互联网的使用程度高于智能手机;智能手机的使用率低,会对是否愿意使用手机银行和网络银行有着很大影响,这也符合被调查地区的实际情况。

借贷渠道的影响

从描述性统计得出,两地区农户的借贷渠道主要有向银行借贷和亲戚朋友筹借两种,而民间付息借贷的数量较少。银行借贷的确会正向影响两地区农户愿意使用手机银行和网络银行,从两地区农村的实际情况来看,曾经取得过银行贷款的农户也均开通过手机银行和网络银行。而两地区农户选择向亲戚朋友筹借会对办理手机银行和网络银行产生负向影响,因为手机银行和网络银行业务的办理,通常是由两地农村地区的正规金融服务机构来完成的,选择向亲戚朋友筹借,使其从银行渠道办理的业务较少,符合两地区农村实际情况。

服务方式的影响

从描述性统计得出,两地区农户对当地正规金融机构的满意度较高。但并不代表大多数对金融机构满意度较高的农户也愿意使用金融机构办理的手机银行和网络银行业务。两地区农户对于借贷、储蓄的需求较高,对手机银行和网络银行业务需求较少。两地区农户认为未来农村地区提供金融服务最便捷的渠道有增设网点、增加ATM与POS等自助设备、手机渠道、电脑渠道等,服务渠道之间是并列、互补关系,对于两地区农户使用手机银行和网络银行的正向影响效果不明显。

覆盖范围的影响

从描述性统计和实际调查得出,两地农村地区主要的金融机构有北京农商银行、邮政储蓄银行,少部分地区有村镇银行和小额贷款公司。办理手机银行、网络银行业务均需要农户到正规金融机构,金融机构网点数量的增多及服务方式向好发展会正向影响农户办理各类业务,这符合实际预期。

促进北京郊区农村普惠金融发展的对策建议

综上分析,促进北京郊区农村普惠金融发展,首先需要优化外部环境,着力发挥互联网金融优势。包括健全金融服务网络、推进金融设施建设、拓宽营销推广渠道等;其次要激发内生动力,大力推进农村普惠金融创新。包括促进金融机构自主创新、多渠道开展金融知识普及宣传;最后还要因地因人因时制宜提供针对农村的普惠金融服务。包括服水土,因地制宜提供农村普惠金融服务;益农户,因人制宜提供农村普惠金融服务;接地气,因时制宜提供农村普惠金融服务。

(作者单位:北京联合大学管理学院)