百强报告:实力、速度与效益

2016-05-14王丽杰

王丽杰

供大于求的产业格局之下,市场洗牌的强力整合之后,大型企业聚合起更多资源,业绩提升也快于行业平均水平。

2016年,是“中国印刷包装企业100强”排行榜诞生14周年。这14年,百强榜单客观记录了大型印刷企业的快速成长轨迹;而未来时期,百强榜单更将追踪记录中国印刷业深度调整、蜕变求新的历程。

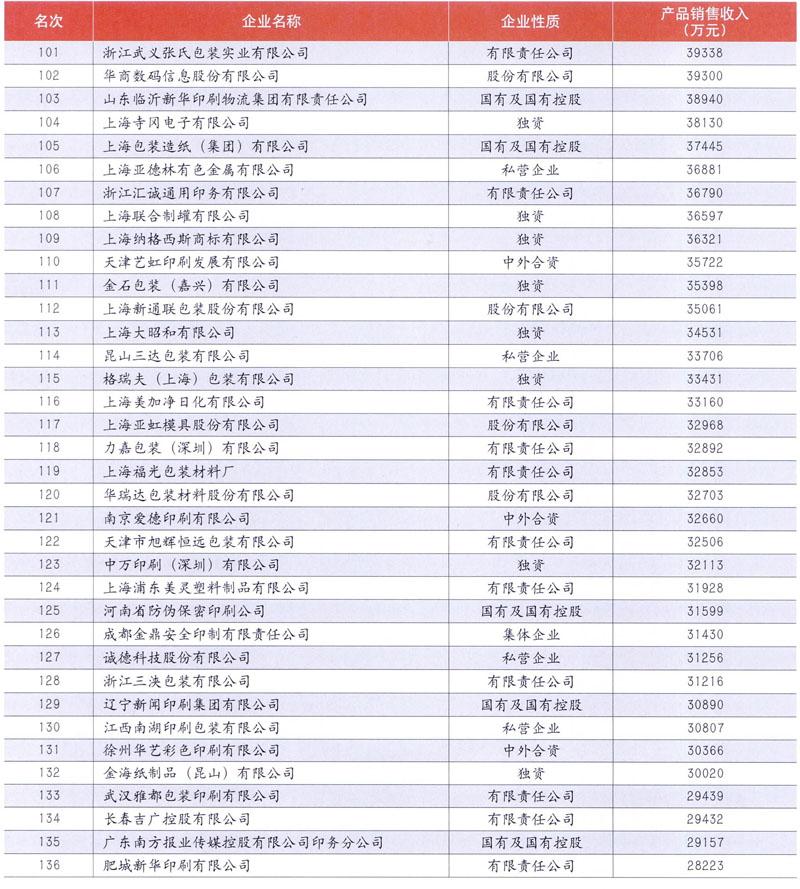

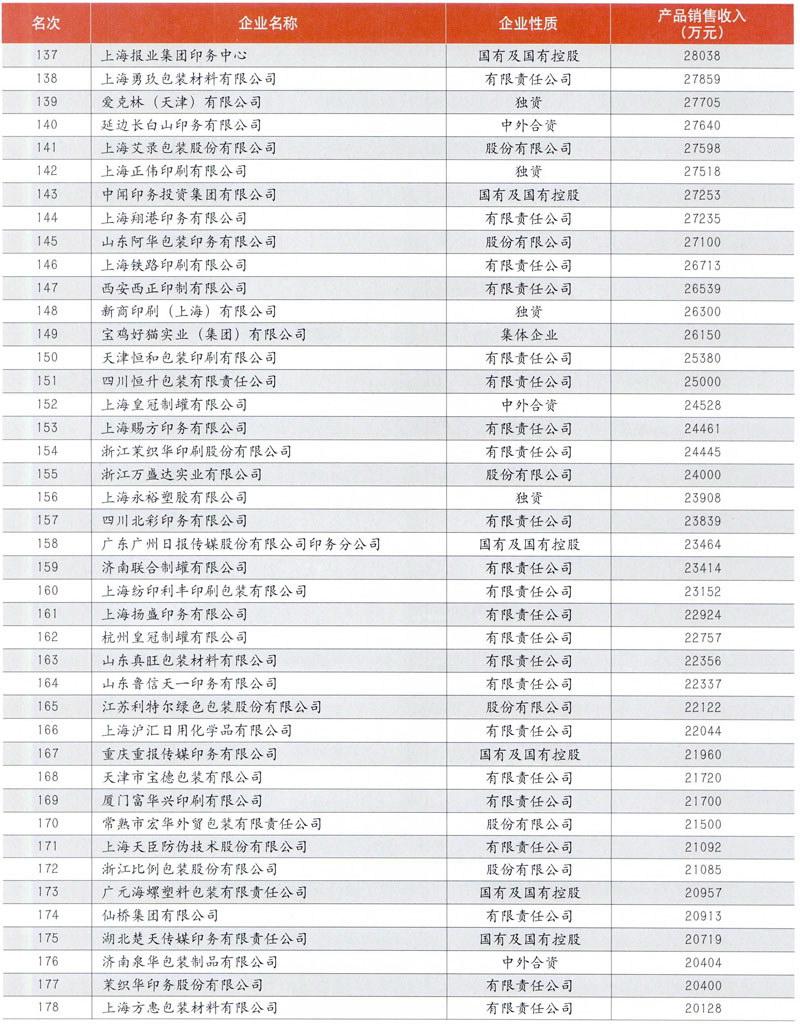

本届榜单的数据收集工作历时3个月。与上年相同,收集范围为2015年度销售收入超过2亿元的印刷包装企业。最终,共筛选出有效数据178条,并据此产生新一届百强榜。

百强:4亿元俱乐部

2015年是市场弱势之年,新一届百强整体业绩会否滑落,进入门槛会否降低,业界一直有不同的声音。

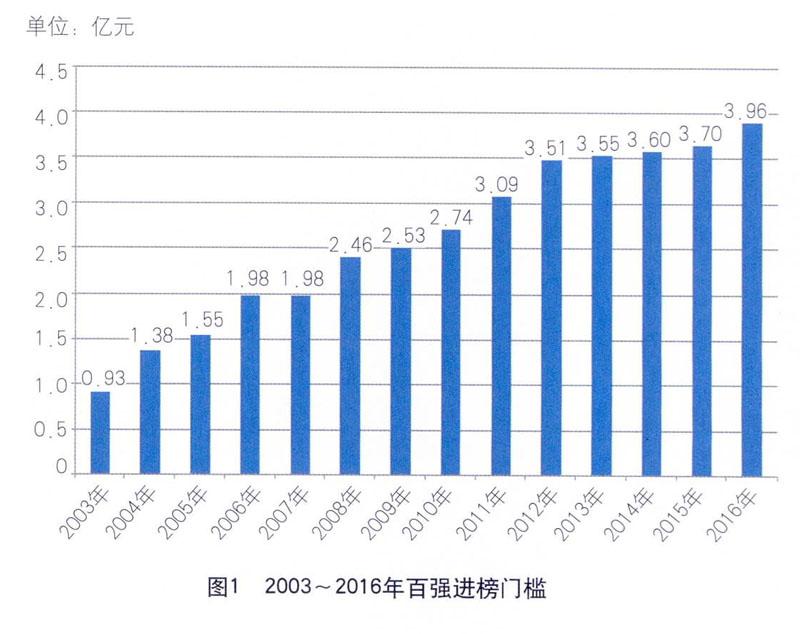

而新出炉的榜单,却与市场弱势形成鲜明反差:百强门槛在上年3.70亿元的基础上,跃升至3.96亿元。实际上,除第100名,其余99家百强企业销售收入均在4亿元以上,百强企业集体进入4亿元俱乐部,已成事实。

进榜门槛跳跃式提升,由图1可明显看出。2012年,百强榜站到3.5亿元以上,之后4年,每年依次增长了400万元、500万元、1000万元、2600万元。整体经济滑坡、产业形势严峻,而百强企业却越做越大,这正是行业进入深度调整期的一个显著特点:供大于求的产业格局之下,市场洗牌的强力整合之后,大型企业聚合起更多资源,业绩提升也快于行业平均水平。

百强企业整体实力提升,但百强阵营的动荡也在加剧。本年度百强榜的换手率为20%,较往年略高。20家离开榜单的企业,有的被收购,有的已关门,更多的还是因为业绩下滑。值得注意的是,因业绩下滑而下榜的企业,报纸印刷、包装印刷企业居多,书刊印刷企业相对稳定。

而20家新上榜的企业,有去年暂时离开榜单、今年回归的强企;有一直隐身业界、今年浮出水面的业界明星,集中在福建、山东、浙江3省;当然,还有业绩显著提升,由百强后跻身百强榜的佼佼者。一个比较明显的特点是,这些企业以包装印刷企业为主。

榜首,裕同折桂

2016年榜单中,深圳市裕同包装科技股份有限公司以42.90亿元夺得榜首。上年冠军当纳利(中国)投资有限公司因为正在执行分拆计划,今年暂时缺席评选。而去年的亚军深圳裕同以17%的年度增长率,毫无悬念地摘得桂冠,并与第二名拉开10亿元以上的距离。

观察今年榜单前10强,业绩稳定提升的企业,大多在资本市场比较活跃、并购重组动作多,如厦门合兴包装印刷股份有限公司、上海界龙实业集团股份有限公司、昇兴集团股份有限公司等。这些已经上市的公司,越来越娴熟地借力于资本市场,进入跨越式发展阶段。而在今年上半年,合兴包装、界龙集团又爆出收购国际纸业、伊诺尔集团等重磅消息,预计明年榜单中,它们还会有抢眼表现。

今年榜单中,销售收入10亿元以上的企业由去年的27家增至29家。29家中,2家是由“新华”系演化而来的出版物印刷集团;2家是以票据印刷为主的综合性集团;其余各家,均为包装印刷企业或以包装印刷为主的综合集团。由此可见,国内强企航母多以包装印刷为主营业务。

总盘,趋近千亿

加总今年榜单中百强企业的销售收入,总值为953.27亿元。与去年的943.55亿元相比,增幅1%。考虑到去年榜首撤出的影响,百强总盘子应是稳中有升。

当前,我国印刷业总产值为1.1万亿元,百强销售收入总值占比近9%。看来,虽然进入“十三五”时期,国内印刷产业的深度调整、整合力度在加大,但市场集中度的提升,仍会是一个逐步演化的过程。在相当长一段时期内,高度分散且充分市场化竞争,仍是国内印刷市场所呈现出的重要特点之一。

细分百强榜单,百强企业的规模结构如下:销售收入20亿元以上的企业,9家;10亿~20亿元,20家;8亿~10亿元,13家;6亿~8亿元,23家;5亿~6亿元,23家;5亿元以下,12家(请见图2)。百强企业的平均规模为9.53亿元。

除了产值规模,今年百强榜单的其他汇总数字为:资产总额1059.98亿元,同比增长4.73%;工业增加值总额244.18亿元,同比增长0.54%(98家提供);利润总额72.07亿元,同比增长2.85%(97家提供);职工人数12.85万人,同比减少6.88%。总体来看,销售收入、资产总额、利润总额微增,但职工人数下降明显。

效益,增产未增收

为了更真实地反映百强企业的经营变化情况,我们抽出两年同时在榜的企业,进行更加精准的分析。如前所述,由于本次榜单的换手率为20%,所以可进行对比分析的企业为80家。

80家企业2015年的销售收入总额为817.14亿元,相比上年增长2.49%,是个微涨的年份。而就个体而言,80家企业中,销售收入增长的企业有52家,下降的企业有28家。也就是说,三分之一的企业业绩下降,5家企业降幅超过20%;三分之二的企业业绩增长,最高涨幅者翻番,3家企业超过50%,这些企业均有并购整合动作。

收益与收入是否同步增长?这是近年业内人士普遍关心的问题。在前两年的百强榜中,收入与收益出现了明显的“背离”趋势。而今年的80家企业中,两年均报来各项数据、可资对比的企业有75家。75家企业的销售收入增长率为2.21%,资产总额增长率为5.55%,工业增加值增长率为4.61%,对外加工贸易额增长率为6.45%,但利润总额增长率为-2.53%,职工人数增长率为-5.58%。收入与收益增长依然出现了明显的“背离”之势:销售收入微增,资产盘子扩容,外单业务增长,但利润总额下降,出现增产不增收的无奈局面。

表1中,我们试图用更为综合的经济效益指标,观察75家百强企业2年间的收益变化情况。由于利润总额下降,导致75家百强企业平均销售利润率、资金利润率走低,2015年分别为8.14%与7.17%。但因为减人效果明显,人均创利润、全员劳动生产率都有可观升幅,2015年人均创利润72692元,全员劳动生产率近22万元/人。

谈及减人增效,各家殚精竭虑。不过普遍采用的招数,是以机器换人,尤其印后自动化成为重要抓手。这导致印后自动化成为近年投资热点,尽管由于经济大势不好,各家企业在设备投资上颇有踌躇,但涉及印后自动化方面的投资,各家企业下手果断,在今年的德鲁巴展会上,这也是非常明显的一个特点。以业界员工规模曾经最为壮观的雅图仕为例,高峰时曾有2万人驻厂,而今年的榜单显示,其员工规模已缩减至13000人。

外单,业务平稳

在今年的百强榜单中,有53家企业涉足了外单业务,对外加工贸易总额为117.78亿元。按照国内印刷业对外加工贸易额800余亿元人民币的总盘子来推算,这些企业是承接外单、进军国际市场的重要生力军。

53家企业中,对外加工贸易额超过10亿元人民币的企业有3家,分别是深圳市裕同包装科技股份有限公司、鹤山雅图仕印刷有限公司、鸿兴印刷集团有限公司;出口额在1亿~10亿元人民币的企业有15家。

百强中的外单企业都分布在哪些地区,承担的外单量在其业务中的占比如何?表2显示,出口大户依然分布在珠三角地区,如深圳裕同、鹤山雅图仕、鸿兴集团、深圳锦胜等;但长三角地区已逐渐成长起一批外单主力,如上海中豪、苏州明扬、康美包(苏州)等;而中部地区的外单承接地作用,也开始逐步发挥,出现了一些外单领头羊,如江西新华等。客观来讲,北方百强承接的外单量还很小,部分企业有少量试水。

2015年,珠三角曝出一些企业倒闭、关门的消息,外单经营形势也颇为严峻。我们以百强为观察视角,看看其中承接外单的企业,2015年的外单经营形势到底如何。承上所述,去年与今年均在榜、可兹纵向对比的百强企业有80家,其中,去年有外单业务的企业有41家,今年有43家,说明试水外单的企业在增加;去年外单经营额在80家百强销售收入中的占比为12.77%,今年为13.01%,稳中略升;同时,80家百强的销售收入之和同比增长2.49%,但对外加工贸易额同比增长4.46%。这一切均表明,在百强范畴,外单业务尚属平稳;而未来时期在行业整合、调整的过程中,百强企业能否汇聚更多的外单业务量,尚待观察。

区域分布,格局未变

百强的地区布局一直是大家关心的焦点。表3显示了百强企业在各省市和各大经济区的分布情况。在今年的榜单中,百强企业落子到17个省市自治区。14个省市未与百强结缘,它们分别是黑龙江、吉林、辽宁、内蒙古、河南、山西、海南、甘肃、青海、宁夏、新疆、云南、贵州和西藏。

百强企业超过10家的省市有上海17家,浙江17家,江苏14家,广东12家。在这第一方阵中,由于各种原因,广东仍会有未上榜的隐形巨龙。但客观来说,广东在全国的领军地位已受到长三角印企的强力挑战。

第二方阵是百强超过5家的省市,分别有四川8家,福建6家,山东6家。四川显然是西部的领航者,而福建、山东的一些实力强企今年首次亮相百强,让业界对这些地区的印刷实力有了新的认知。

第三方阵的地域分布较为广泛。天津有4家,北京3家,安徽、湖北、江西、广西、重庆各2家,河北、湖南、陕西各1家。

如果按大经济区加总上述数字,可以看出,华东区是百强企业的集结重镇,占据百强榜单的半壁江山;华南区和华北区是传统的百强聚集区;西南区也汇集了10家百强企业。而东北地区,今年未上榜百强企业。

下面,我们重点分析百强企业在各个产业带的分布与规模情况。需要说明的是,文中的珠三角特指广东全省,长三角包括上海和江浙两省,环渤海含有北京、天津、河北、山东和辽宁5省市,成渝区特指四川和重庆地区。

表4显示,四个地区含有百强企业84家。其中,传统的珠三角、长三角、环渤海三大产业带中分布有百强企业74家,销售收入之和为692亿元,占百强销售收入总值的73%,仍是无可厚非的重点区域。

从企业平均销售规模上来看,珠三角百强的体量仍然最大,这里集结了一批多年对接国际市场、拥有巨型生产能力的强企;但值得注意的是,创新的活力也同时在这一地区涌现,虎彩、天元、贤俊龙等企业的转型实践,也引起了业界的极大关注。

长三角、环渤海、成渝区的百强企业,平均规模比较接近,相对而言,环渤海百强的体量小一些。

业务分布,已成包装印刷天下

百强企业的业务结构,请看示意图3。图中以3个圆分别表示从事出版物印刷、包装印刷、其他印刷的企业数量,3个圆的相交部分表示各项业务的交叉情况。

图3显示,今年百强中单一从事出版物印刷的企业有5家,单一从事包装印刷的企业有60家,单一从事其他印刷的企业有4家。相较去年,变化最大的是出版物印刷企业,由10家减少到5家。

如果将单一业务与混合业务汇总,通盘考察百强企业的业务版图,涉及出版物印刷的企业有27家(去年为31家),涉及包装印刷的企业有88家(去年为83家),涉及其他印刷的企业有30家(与去年同)。由此可见,包装印刷与出版物印刷此长彼消,包装印刷的百强版图在持续扩张,88%的覆盖率,使包装印刷几乎成为百强企业通配的业务标签。

下面,我们尝试对不同业务种类的百强企业进行效益对比分析。为了使分析相对科学和准确,我们只选择从事单一业务类型、且数据齐全的企业作为观察样本。

分析表5中所呈现的业务图景,可以看出:

其一,包装印刷企业的经济效益,好于出版物印刷企业。无论是销售利润率还是资金利润率,包装印刷企业都远高于出版物印刷企业。效益水平的持续走弱,逼迫出版物印刷企业各寻出路,开拓业务品类,相当一批企业已进入包装印刷领域。这也是百强榜中单一从事出版物印刷企业由去年10家减至今年5家的一个重要原因。而报业印刷企业在今年的榜单中,由去年的5家减至2家,更揭示了报业印刷经营的严酷现实。

其二,在包装印刷领域,折叠纸盒(主要是烟包、酒包、药包等企业)仍是高效益类别,但与其他品类的差距已大大缩小,尤其与软包装的差距已经不大。继酒包市场之后,烟包市场的经营压力也在增大,由此表的效益对比可见一斑。与此同时,纸箱品类一直延续近年走势,平均效益水平最低。

最后,我们简单分析一下百强榜单中“印刷方式”一栏所透露出的信息。今年榜单显示,32家企业引入了数字印刷方式,与去年的31家基本持平。值得注意的是,除了出版物印刷、票据印刷企业,32家企业中已经出现了一批包装印刷企业的身影,这些企业在推动数字印刷技术与传统印刷技术融合、探索新盈利方式与新商业模式方面,无疑会成为先头兵。