专利定价模型比较分析研究

2016-05-14王雷周彬

王雷 周彬

摘 要:本文通过对经典的专利定价模型进行分析和比较,重点阐述了三类模型的优势、劣势及适用范围。在此基础上,为后续专利定价模型的研究提出了建议。

关键词:专利定价;比较分析

0 引言

随着知识经济的发展,我国科技成果的转化问题逐渐成为社会关注的焦点。针对科技成果的转化,国家自1996年出台了《中华人民共和国促进科技成果转化法》之后,在2016年由国务院进一步印发了《实施〈中华人民共和国促进科技成果转化法〉若干规定》。《规定》提出了更为明确的操作措施,强调要打通科技与经济结合的通道,鼓励研究开发机构、高等院校、企业等创新主体及科技人员转移转化科技成果,推进经济提质增效升级。

作为科技成果的重要组成部分,专利在转化过程中有天然的优势:专利本身是一种无形资产,有明确的产权属性,专利权人作为专利技术的所有者,可以对持有的专利进行处置;与其他的科技成果相比较,专利的市场价值更直观,并且专利“以公开换保护”的属性,也让投资者更方便地了解专利技术的特点和功能,便于寻找到合适的专利进行投资。因此,专利在科技成果转化中扮演了相对重要的地位和作用。

1 研究目的及研究意义

1.1 研究目的

在中国制造日益全球化的背景下,对于专利的保护和运用逐渐成为社会关注的焦点;专利作为一种无形资产,其交易价值正成为市场瞩目的焦点,在1996年颁布的公司法中也明确规定无形资产要在财务报表中反映其公平的价值。无论是质押融资、作价入股,还是公司企业中对专利发明人的激励,专利资产的定价一直是热点话题。

自20世纪60年代开始,国外就开展了对专利资产的定价研究,从多个角度对专利如何定价、怎样组织开展专利定价等问题进行了探讨。目前在学术界尚未就专利定价问题形成共识。与股票、期权、期货等金融资产不同,专利虽然也是一种无形资产,但是在技术转让市场中,专利资产的价值规律却难以捉摸。以期权市场为代表的金融资产,通常可以与布朗运动相类比,其变化服从随机过程的规律,早在上世纪70年代,以Black-Scholes公式为代表的期权定价公式,就已经成功地实现了期权定价的数量化。然而,专利的定价却受制于多种因素的影响,因为仅仅是一次对专利权的询价就足以改变专利在技术转让市场的价格。

正因为专利的“不可捉摸”,以及其在技术转让市场体现的价值,才使得专利的定价研究逐渐成为学术界关注的焦点问题。

1.2 研究意义

这篇文章对自上世纪60年代以来产生的三类专利定价模型进行了回顾和分析,其研究意义体现在三个方面。

(1)通过对典型模型的研究,有助于更清晰地了解对专利定价问题的发展脉络。

(2)专利定价本身由多因素组成,因此在模型演进过程中,可以对导致专利定价变化的因素有进一步认识和了解,从而对专利定价问题有更全面的认识。

(3)通过开展对比分析,比较各类定价模型的优势和劣势,有助于启发后续专利定价的研究。

2 专利定价模型分析

对于专利的定价,主要有三类经典的定价模型:成本法模型、市场价值法模型和收益法模型。这三类模型都对专利的价值进行了直观地衡量。以下分三个部分对这三种方法进行了分析。

2.1 成本法模型

成本法模型是最早对专利进行定价的方法。这一方法以计算一项发明在进行创造和形成专利过程中的成本投入为基础,附加上一定的利润率,以此确定专利资产的价值。[2]其定价模型表述如下:在成本法模型中,X的价值由专利权人确定,取决于专利权人的预期边际利润水平,这一模型有两个显著的特点。

(1)分析过程直观,便于实际测算专利的投入费用。按照我国《公司法》的规定,无形资产要在财务报表中反映其公平的价值,因此成本法为专利的会计核算提供了相对直接的计算依据。

(2)将专利与前期的科学研究工作进行了有效衔接。成本法以实现一项专利成果所投入的成本作为计量的依据,实现了专利成果与科学研究的前后衔接,将投入与产出直接关联,为对专利的实际发明人进行奖励提供了依据。

此外,在不考虑专利的产业化实施和转让等市场化操作的情况下,成本法是衡量一项专利资产价值最直接的方法,可以为非营利性科研机构进行专利定价提供了有益参考。成本法的缺点具体包括以下3个方面。

(1)预期边际利润水平X的测量。在成本法中,发明创造过程产生的费用以及专利形成过程产生的费用均可以做有效的归集,但是预期边际利润水平本身是一个难以衡量的因素。不同类型的专利、不同行业的专利、不同时期的专利,对于X的判断和测量均不相同。在预期边际利润水平无法确定的条件下,成本法本身无法对专利的价值进行有效的评价和计算。

(2)缺乏对专利形成后的经济效益的判断。成本法本身没有考虑专利的需求情况、使用周期、技术转让中买家的风险因素,仅对专利产生过程中发生的费用进行了测算,缺少对专利转让过程中的各类相关因素的测量。

(3)成本法自身的计算过程意味着对专利资产的价值判断与投入年限成正相关的关系。成本法本身是线性的计算模型,投入的年限越高意味着费用越高,则对于同一类专利而言,在预期边际利润水平相对一致的条件下,投入年限越高的专利价值就越大,这种错误的信号可能导致专利权人轻易放弃一项极具市场潜力的技术。

成本法来自对有形资产的定价。相对于无形资产,有形资产本身的估值已经形成了一整套完善的体系和测量标准;但是与有形资产不同,专利难以简单地用投入成本体现价值。专利的价值仍然需要充分考虑专利权人利用此项技术获得的收益。

2.2 市场价值法模型

市场价值法侧重于对专利的市场价值进行测量。这一模型充分考虑了有形资产与无形资产的区别,将专利的价值与公司对专利的运用水平联系在了一起[3]。其定价模型表述如下:市场价值法以特定时点各项因素的价值为计算依据,这一模型的特点主要包括以下三个方面。

(1)体现了专利的经济效益。正如前一部分所表述,成本法对专利价值的判断缺乏对其经济效益的测算。市场价值法模型则充分考虑到了这一点,实现了投入成本与经济效益的有机结合。根据有效市场假说,在任何时候,单个股票的市场价格都反映了已经发生的和尚未发生、但市场预期会发生的事情,因此专利也不例外。当公司获得一项专利后,市场价值法可以通过公司的股价波动,有效反应市场对专利的态度;整个计算过程均可以采用公允价值,便于公司科学计算专利的实际价值。

(2)直观地体现了专利的价值链。市场价值法将专利从产生到运用的全过程全部包含在专利的定价机制过程中,将为实现专利价值而投入的有形资产和无形资产全部纳入了考虑范围,有助于专利权人完整地认识专利对公司市值的贡献。

(3)确认了专利的资产属性。专利本身是一种无形资产,市场价值法将专利完全视为资产进行处置,实现了无形资产和有形资产的分离、专利与其他无形资产的分离,有助于专利权人科学有效地评判专利的资产价值,并组织开展专利的价值评价活动。

市场价值法充分认可了专利的资产属性,并可以通过这一模型进一步衡量专利对专利权人的市值贡献率,为计算专利成果的转化率提供了依据,可以为市场化的公司进行专利价值的定价提供参考。市场价值法的缺点主要包括以下3个方面。

(1)适用范围有一定局限性,仅适用于上市公司衡量专利价值。市场价值法依赖于股票市场的价格波动,因此并不适用于非上市公司和高等院校、各类研发机构等其他组织。

(2)缺乏对经济周期和市场波动的预期判断[4]。即便是上市公司,其市值的变化也不是稳定的,从短期上看,市场波动会对公司的市值产生影响;从长期上看,经济周期的变化会影响到公司的市场价值判断。在这一模型中,专利本身并不具备逆周期的属性,因此可能存在因泡沫而高估价值、因萧条而低估价值的情况。

(3)难以区分专利与其他无形资产的价值。除专利外,公司主要的无形资产还包括商标商誉、人力资本、版权以及其他发明创造等方面。市场价值法可以按照公允价值的原则,对公司市值、有形资产价值进行测算,但是在区分专利与非专利无形资产方面并没有提供有效的区分方法。

市场价值法从经济效益的角度对专利的定价进行了模型化处理,有效地规避了在成本法中对“预期边际利润水平”的主观测量,直观地表述了专利的整条价值链,特别是体现了专利在市场化条件下的贡献率。但是这一方法受制于适用范围、外部环境以及与其他无形资产区分等问题,本身的实际操作性较低,难以为企业提供有效地指导。

2.3 收益法模型

收益法在市场价值法的基础上,将专利的价值与资金的时间价值结合在一起,既充分考虑了专利资产对企业的贡献能力,又有效地规避了外部环境风险[5]。这一方法获得了金融界的认可,作为投资公司计算专利价值的一种有效工具。其定价模型表述如下:收益法模型主要的设计思路是将专利产业化后的收益按照使用年限进行折现,计算的结果体现了专利的现值。在这一模型中,最关键的因素是折现率,折现率水平的高低体现了投资者对专利价值的预期收益。在更为复杂的模型中,还考虑了税收补贴以及专利成本分摊对现金流的影响效果。

作为一种较为有效的价值计算模型,收益法将专利价值与使用年限相关联,充分考虑了不同年限的波动,提供了一种相对稳定的专利定价分析模式,便于专利权人测量其专利资产的价值,更有助于买家和卖家在技术转让市场中进行协商确定折现率水平,进而明确计算出专利的预期价值。

与成本法和市场价值法相比,收益法的适用范围更广泛,不仅可以为上市公司使用,也可以为科研院所开展专利定价提供有效参考。根据收益法计算的价值,也更容易获得投资者的认可,模型本身具有很高的可量化性。

收益法的主要问题体现在对影响净现金流的因素分析上[6]。在专利投入使用后,每年的净现金流变动情况与专利自身的关联性并不明确。当企业应用一项新的专利技术后,预测科技进步对收益的贡献率存在市场风险。即便可以用历史数据进行比较,这样计算出来的专利价值仅对专利权人自身有意义,忽略了专利的“机会价值”,即如果专利权转让给另一方,可能产生更高的现金流。

收益法实现了将专利价值与专利权人的利润相挂钩,体现了专利价值实现的根本目的:为专利权人创造更高的利润。然而根据收益法计算出的专利价值,并不是一项发明成果的实际市场价值,而是这项成果的最小市场价值。

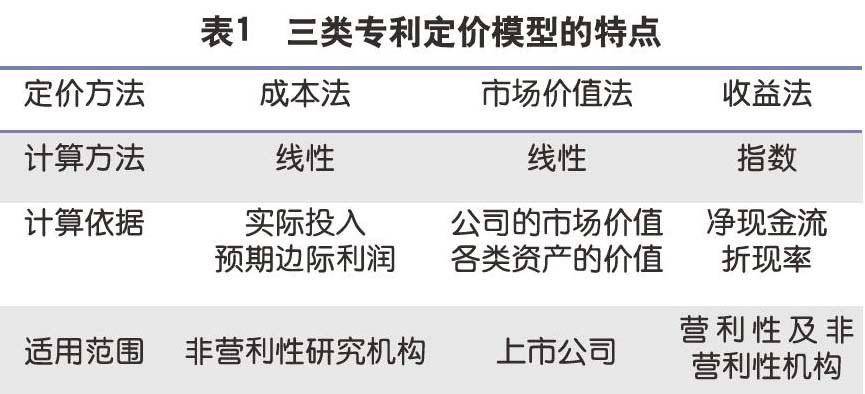

3 专利定价模型比较

第二部分针对三类专利定价模型进行了阐述,为方便对其进行比较,将其特点列出如表1。

成本法侧重于对发明创造的投入成本进行核算,因为预期边际利润水平X由主观确定,因此成本法的计算虽然最为简单易行,但是本身的人为因素也最为显著。此外,成本法并没有考虑专利在技术交易市场上的转让价值。

市场价值法关注了专利的经济效益,提供了专利经济贡献率的测算方法,但是市场价值法本身无法区分专利和非专利无形资产。因此虽然可以通过这一概念开展专利的价值测算,但是实际操作性很有限。

与前两种采用线性计算的模型不同,收益法充分考虑了专利资产的时间价值,完全将专利当做资产来看待,因此这一方法在计算上更加精确,也更有利于获得投资者的认可。收益法的主要问题在于过于强调专利对专利权人的利润贡献,忽略了专利自身的“机会价值”。收益法得出的专利价格应为此项专利技术的的最小市场价值。

4 建议及启示

通过对三类经典专利定价模型进行比较分析,可以看出专利定价模型的演进过程。从最初对投入成本的认知,到随后对其市场价值因素的识别,再到市场机制挖掘,专利作为一项易于识别的无形资产,其价值的实现方式和影响因素正逐渐被识别和判断。

专利本身是具有创造性的技术成果,传统的定价方法过于直接地将专利与其他商品等值处理,忽略了专利本身的新颖性和创造性的特点。因此在开展专利定价的研究过程中,建议重点考虑以下三个方面。

(1)充分考虑专利不同于其他资产的特殊性:一项专利技术本身不具备反复生产的特性,因此无法简单地将其价值用传统的资产评价方法进行类比。专利权本身是一种垄断使用权,由专利权人享有此项技术所包含的权利要求,并以此作为创造新收益的实现方式,因此专利权是一种特殊的资产。

(2)充分考虑专利定价的全过程要素:专利的定价过程不仅与投入的成本直接相关,更与专利权的使用、处置有关,且存在“机会收益”的问题。在开展专利定价研究时,建议将专利当做特殊的期权,体现其交易和转让价值。

(3)充分考虑定价的适用范围。除了以营利为目的的公司需要通过测算专利价值之外,非营利的研究机构同样需要通过开展专利定价,对研发的成果进行有效的评价和考核,因此专利定价的意义不仅体现在技术交易市场的价值发现上,更体现在科技成果转化方面。在科技成果转化逐渐成为焦点话题之后,专利的价值评价直接反映了科技成果转化的效率。

参考文献

[1] Smith G, Parr R. Valuation of Intellectual Property and Intangible Assets [J]. Wiley interscience.

1993.

[2] E.F. Sherry, D.J. Teece, Royalties, evoving patent, rights, and the value of innovation[J], Res. Policy, 2004, vol 33.

[3] A. Arora, A. Fosfuri, A. Gambardella, Markets for technology: the economics of innovation and corporate strategy[M], MIT Press, Cambridge, 2001

[4] Parr, R.L. and Smith, G.V. Quantitative methods of valuing intellectual property[M], The New Role of Intellectual Property in Commercial Transactions. New York: John Wiley, 1994.

[5] Brealey, R.A., Myers, S.C., Principles of corporate finance[M]. McGraw-Hill Press, 2003.

[6] Pitkethly, R. The Valuation of intellectual property[J], Templeton College Working Papers, 1993.