能源密集型行业碳排放权总量分配两阶段决策模型研究

2016-05-14唐燕王庆山李健

唐燕 王庆山 李健

摘要:基于EU ETS碳排放权交易体系,构建了能源密集型行业碳排放权总量分配两阶段决策模型,并根据天津市碳排放权交易现状,选取石化行业进行模型算例。研究得出:碳排放权总量不仅与企业排放参数相关,同时受到碳排放权价格影响;同质企业市场下,碳排放权总量受碳排放权价格均值影响较大,与价格波动无关;单个企业碳排放权总量受企业减排技术成本因子影响较大,受碳交易市场价格总量系数影响相对较小。

关键词:碳排放权总量;两阶段决策模型;能源密集型行业;碳排放权交易

DOI:10.13956/j.ss.1001-8409.2016.08.12

中图分类号:F205 文献标识码:A 文章编号:1001-8409(2016)08-0052-05

随着京都议定书的签订,世界温室气体排放逐渐受到众多国家和环保组织的重视[1]。2005年欧盟碳排放交易体系(EU ETS)正式建立运行[2],基于限量和交易(Capandtrade)的碳排放权交易和碳税两个碳减排政策工具对于区域经济发展的影响,而成为各区域乃至各国选择何种减排工具开展碳减排工作的重要依据[3]。众多学者认为碳税的引入会对能源价格和供给关系产生影响,进而对经济产生负面影响,扩大社会贫富差距,是不利于社会稳定的因素[4~6],使得多数发展中国家望其却步,寻求采用碳排放权交易形式开展减排工作,这一过程中如何制定合理碳排放权总量,成为困扰各个国家和组织的关键问题。EU ETS作为国际性碳排放权交易体系运行的第一阶段(2005~2007),由于配额分配经验不足,有的排放实体分配到的排放额度远远大于该阶段其实际排放量,配额供给出现过剩现象[7]。配额价格从2006年3月最高的30欧元跌到2007年初最低的3欧元。第二阶段(2008~2012)受到经济危机波及,碳排放权供给依旧过剩,2008年第三季度之后碳排放权价格一路下跌[8]。由于受碳排放检测技术限制,实际排放微观数据缺失,当前各国确定碳排放权总量主要通过历史法和基准法[9]。前者通过测算企业历史排放量再乘以相应系数确定[10],后者通过对企业排碳设备的测定,以同产品同排放的理念估计企业排碳量[11]。二者通性在于制定过程中脱离市场变化,仅通过技术、效率等因素对纳入企业的碳排量加以估计和考察,或者通过初始碳排放权免费比例的探讨,分析其对某一行业的经济影响[12],抑或探寻减排环境下最大化利润最小化成本问题[13]。

但是,如何避免出现EU ETS第一、第二阶段碳排放权总量设定失误对于碳交易市场的冲击,尚需深入研究。本文认为,不同能源需求类型的企业对于碳排放权的依赖程度具有差异性,能源密集型行业如石化行业等碳排放强度较高,即单位碳排放创造的价值较低[14],如中国等发展中国家的石化行业单位碳排量创造价值仅为7~8元人民币,远低于30~60元人民币的市场碳价格,这就意味着若国际不通过相应刺激和补偿机制,该行业运行将呈现高额负收益(约每排放1吨二氧化碳损失21~53元人民币)。因而,本文通过建立基于两阶段的碳排放权总量决策模型,测算能源密集型行业碳排放权总量,探讨政府应如何制定相关刺激与补偿机制,以在完成碳减排目标的同时,维护能源密集型行业的正常运作。

1碳排放权总量确定模式

EU ETS确定碳排放权总量过程为:欧盟碳交易管理中心确定全球国家配额总量,成员国确定拟纳入交易部门配额总量,再确定纳入行业配额总量,最后确定纳入企业的配额总量[15]。由于在整个碳排放权交易过程中,自上而下确定各国、各行业、各企业碳排放权,数据来源庞大,过程较为复杂。因此,将碳排放权交易过程可分成自行交易和被动交易两个阶段[16]。当企业配额存量低于当期消耗时,企业为避免违约惩罚,将被动购买碳配额以满足企业生产消耗;当企业配额存量高于当期消耗时,企业可根据其减排边际成本和当期碳市场价格对比进行自由交易,即当减排边际成本大于碳市场价格时,企业买入碳配额,反之卖出。由此可见,企业当期碳排放权存量与排放量、当期碳市场价格以及企业边际碳减排成本相关。因而,本文拟构建基于以上两阶段交易的碳排放权总量确定模式(见图1),每次企业进行碳排放交易时,首先对其存量和当期计划排放量进行判定,当存量大于当期计划排放量时,企业进入自由交易阶段,此时企业根据减排边际成本与当期市场价格进行买卖决策判定,当减排边际成本大于碳市场价格时,企业买入碳配额,其额度设为初始市场达到均衡时的均衡交易量,反之亦然。当存量小于当期计划消耗量时,企业进入被动消耗阶段,此时企业仅考虑避免违约罚金,因而将买入与当期消耗量等量的碳配额数。

3模型算例

31模型数据选取

在单个企业及总体碳排放权量表达公式(式(11)、式(12))的基础上,通过具体数据进行算例研究,分析市场价格变化对碳排放权总量的影响。

2014年《天津市碳排放权交易管理暂行办法》和《碳排放权交易试点纳入企业2013年度碳排放核查工作》的内容指出:天津碳排放权交易周期为1年,参与企业为年碳排放量2万吨以上共计114余家。据核查报告显示,某石化企业基准年产值为7000余万元,因而可设m=114;c=7000;假设企业每年可进行200次交易,即n=200;假设市场价格与碳排放权系数β=03;减排技术系数ξ=3;根据2014年碳排放权交易价格波动情况,假设其符合均值30、方差20的正态概率。据此,本文以天津市碳排放权交易体系为算例蓝本,分析相关数据值之间变化关系。

32结果分析

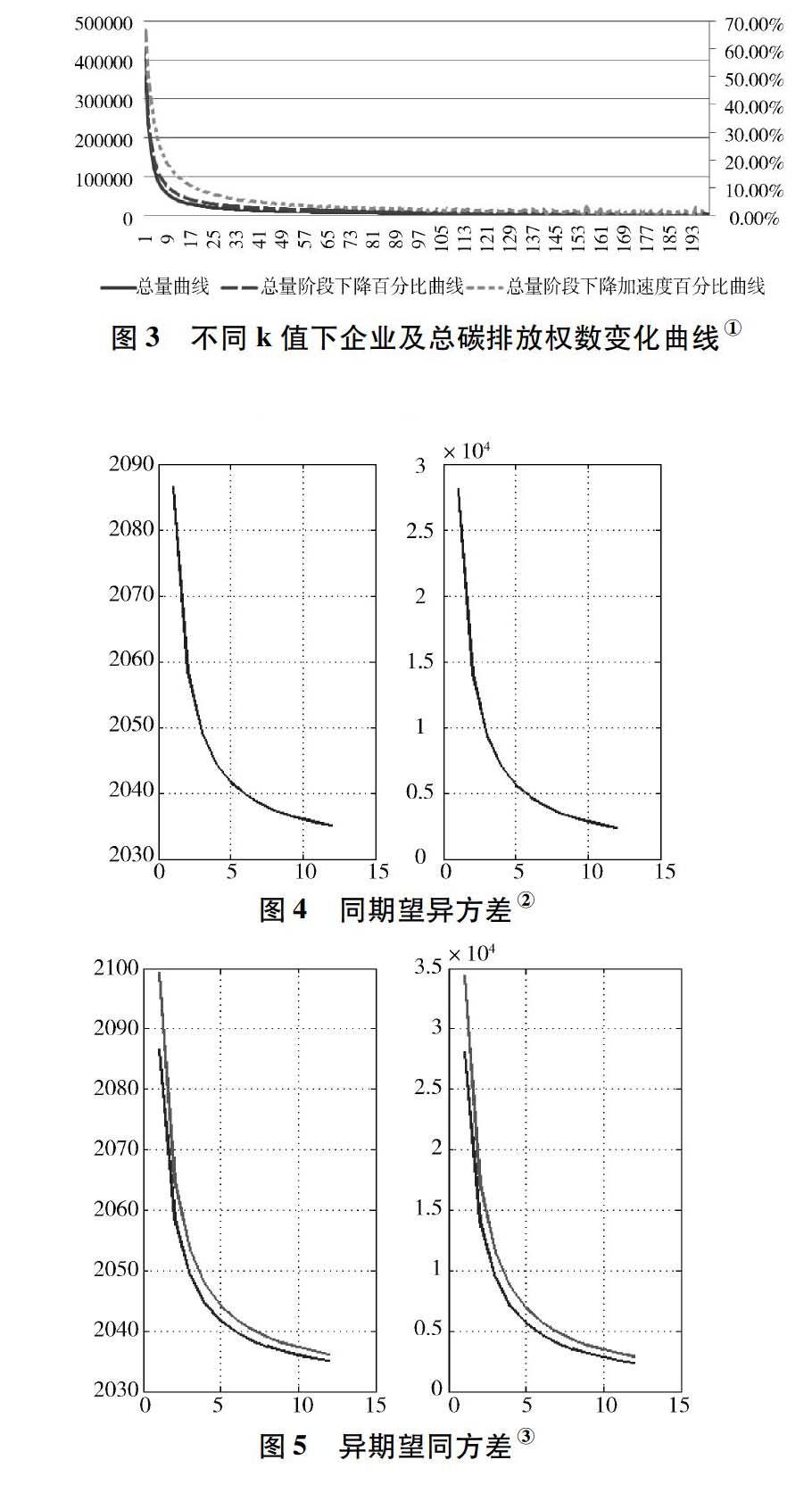

321阶段点与总碳排放权量

通过以上数据与模型估计,碳排放权总量显示如下趋势:随着阶段变量k的改变,越接近期末,总碳排放权量呈现减速下降趋势(见图3),总量曲线、总量阶段下降百分比曲线以及总量阶段下降加速度百分比曲线下降趋势趋同于反比例函数在第一象限图像,总量曲线及总量阶段下降百分比曲线伴随k增大,平滑下降;总量阶段下降加速度百分比曲线在反比例函数拐点之后呈现波动下降趋势。即能源密集型企业进入碳排放权交易第二阶段的时间越晚,总碳排放权量可设定值越小,但在阶段变量k大于拐点阶段值后,碳排放总量变动较小。图3中,若企业进入碳排放权交易的阶段数大于70,则总碳排放权设定值变动在2%以下,当阶段数大于160时,总碳排放权设定值变动在1%左右。

322碳价格与碳排放权总量

由图4可见,相同期望和不同方差碳价格下的碳排放权总量曲线重合,同情境下行业总量曲线亦重合;而异期望同方差下,碳排放权总量及行业总量曲线随着期望的增大而上升(见图5);考虑同期望同方差不同概率分布的碳价格变化(见图6)与图4变化趋势相同,碳排放权总量曲线及行业总量曲线在各自情境下重合。

323企业减排效率与碳排放权总量

如图7所示,左图最下方曲线,为企业减排效率为3时碳排放总量随阶段点变化趋势线,向上依次为企业减排效率为4、5、10及20曲线,易见随着企业减排效率的增加,碳排放权总量曲线呈现跃层性下降。右图为同情境下行业总量变化趋势,其随着企业减排效率增加而减少。由表1可看出,不同企业减排效率曲线下降趋势相近,相邻曲线之间相同k值下,碳排放权行业总量差值逐渐减少。

324市场价格碳排放权系数与碳排放权总量

如图8所示,碳价格变化符合期望为30下方差分别为8正态分布,曲线由下至上的市场价格碳排放系数分别为03、04、05、06、07。易见,改变市场价格碳排放系数促使碳排放权总量及行业碳排放权总量曲线上移,即相同阶段点下碳排放权总量值增大。但增大市场价格碳排放系数并不会改变曲线下降趋势。

4结论

41阶段分界点越趋于期末,总量越小

能源密集型企业碳排放阶段分界点对于碳排放权总量及行业总量影响较为明显,且单周期内阶段数越多,碳排放权总量越趋于平稳,当阶段数大于160时,总碳排放权设定值变动在1%左右。因而,延长单周期时间跨度,降低交易固定成本,提高交易频率,有助于控制碳排放权总量,提高总量设定精度,减少市场碳排放权缺货现象发生概率,实现碳减排既定目标。

42总量受价格期望影响,与价格波动及变化趋势无关

传统金融商品风险控制聚焦于波动性分析,而碳排放权交易在总量控制方面与价格波动及变化趋势无关,因而需要注重碳价格期望变动对于总量的影响。在通过市场价格调节实现总量控制时,单周期内完全对冲的价格幅度调节无法影响总量变动。因此,在碳排放权总量确定之后,可以人为消除单周期内价格波动幅度差,实现周期内碳排放权总量控制。

43高减排效率行业碳排放总量较低

相对总体碳排放权总量而言,其对于企业碳排放总量影响较小,但会引起碳排放权总量的跃层性变动,随着数值的增大,碳排放权总量急剧下降。因而,企业减排效率是碳交易管理机构在设定碳排放权之初和发布碳排放权之后需要重点观察的指标。当某一减排技术被广泛运用时,市场碳排放权交易可能出现供给过剩现象,需要通过政府购买、价格调控等手段加以控制,以防市场动荡。

44市场价格碳排放系数促使总量增大

市场碳价格排放系数体现了市场中碳排放权总量与碳价格之间的经济学关系,是管理机构通过价格调整市场碳排放权总量的关键因素,因而欧盟拟通过调整配额控制碳价格变动。该因子的增加会促使总量增大,但并不会改变曲线下降趋势。因此,市场价格碳排放系数是碳排放权总量控制的又一关键因素。当此因子变大时,需要通过提高价格、政府收购以及鼓励新项目建设等一系列经济手段加以调控。

参考文献:

[1]张芃,段茂盛. 英国控制温室气体排放的主要财税政策评述[J]. 中国人口·资源与环境, 2015(8):100-106.

[2]万方,杜莉. 中国统一碳交易市场机制设计的优化与完善——基于EU-ETS机制及其运行的分析与选择[J]. 经济与管理研究, 2015(4):16-23.

[3]杨仕辉,魏守道. 气候政策的经济环境效应分析——基于碳税政策、碳排放配额与碳排放权交易的政策视角[J]. 系统管理学报, 2015(6):864-873.

[4]Bureau B. DistributionalEffects of a Carbon Tax on Car Fuels in France[J]. Energy Economics, 2011(1):121-130.

[5]Gonzalez F. DistributionalEffects of Carbon Taxes: The Case of Mexico[J]. Energy Economics, 2012(6):2102-2115.

[6]Mathur A, Morris A C. DistributionalEffects of a Carbon Tax in Broader U.S. Fiscal Reform[J]. Energy Policy, 2014(3):326-334.

[7]陈晓红,王陟昀. 碳排放权交易价格影响因素实证研究——以欧盟排放交易体系(EUETS)为例[J]. 系统工程, 2012(2):53-60.

[8]李小胜,宋马林. “十二五”时期中国碳排放额度分配评估——基于效率视角的比较分析[J]. 中国工业经济, 2015(9):99-113.

[9]齐绍洲,王班班. 碳交易初始配额分配:模式与方法的比较分析[J]. 武汉大学学报(哲学社会科学版), 2013(5):19-28.

[10]令狐大智,叶飞. 基于历史排放参照的碳配额分配机制研究[J]. 中国管理科学, 2015, 23(6):65-72.

[11]孙振清,张喃,贾旭,等. 中国区域碳排放权配额分配机制研究[J]. 环境保护, 2014(1):41-44.

[12]Chih Chang C, Chia Lai T. Carbon Allowance Allocation in the Transportation Industry[J]. Energy Policy, 2013(9):1091-1097.

[13]Szolgayová J, Golub A, Fuss S. Innovation and Risk-averse Firms: Options on Carbon Allowances as a Hedging Tool[J]. Energy Policy, 2014(7):227-235.

[14]林寿富. 考虑多因素影响的二氧化碳排放环境库兹涅茨曲线检验——基于ARDL模型的实证分析[J]. 软科学, 2014(6):127-130.

[15]Viguier L, Vielle M, Haurie A, et al. A Two-level Computable Equilibrium Model to Assess the Strategic Allocation of Emission Allowances within the European Union[J]. Computers & Operations Research, 2006(2):369-385.

[16]谢鑫鹏,赵道致. 基于CDM的两级低碳供应链企业产品定价与减排决策机制研究[J]. 软科学, 2013(5):80-85.

[17]Freebairn J. Carbon PriceVersus Subsidies to Reduce Greenhouse Gas Emissions[J]. Economic Papers: A Journal of Applied Economics and Policy, 2014(3):233-242.

[18]Zhu B, Wei Y. CarbonPrice Forecasting with a Novel Hybrid Arima and Least Squares Support Vector Machines Methodology[J]. Omega, 2013(3):517-524.

[19]Jieting Z, Maosheng D, Chunmei L. Output-based Allowance Allocations under Chinas Carbon Intensity Target[J]. Energy Procedia, 2011(5):1904-1919.

(责任编辑:张勇)