法律环境与公司财务绩效

2016-05-07邹萍杨松黎

邹萍++杨松黎

【摘 要】 党的十八届四中全会强调指出:“依法治国是发展社会主义市场经济的客观需要。”法律环境与公司的发展息息相关。文章以中国沪、深A股上市公司为研究对象,理论分析并实证检验了法律环境对上市公司财务绩效的影响,以及上述影响在不同产权性质公司间的差异。研究发现:法律环境的改善能够显著提高上市公司财务绩效;相比国有上市公司,民营上市公司对法律环境的反应更加敏感,法律环境的改善对民营上市公司财务绩效的促进作用更显著。

【关键词】 法律环境; 产权性质; 财务绩效

中图分类号:F235.19 文献标识码:A 文章编号:1004-5937(2016)09-0063-05

一、引言

财务管理的主要目标是追求公司价值最大化,而公司价值最大化的主要途径就是提高公司财务绩效。以往关于公司财务绩效的研究多从公司自身出发,探讨公司特征、内部治理等因素对财务绩效的影响,而忽视了外部环境的影响。事实上,公司的生存与发展并不是孤立的,而是身处于复杂的内外部环境之中。公司财务绩效是公司微观行为和外部环境共同作用的结果。外部环境中对公司影响最为直接的就是法律制度。完善的法律制度为上市公司的生存与发展营造了良好的生存环境,提供了可靠的法律保障。然而,不同于多数国家,我国各地区法制水平参差不齐,市场化进程也有较大差异,相应的处于不同法律环境的上市公司的财务绩效也存在差异。同时,在我国独特的二元所有制背景下,不同产权性质的上市公司在经营目标、受政府干预程度、治理水平等方面都存在一定的差异,这使得国有和民营上市公司财务绩效受法律环境的影响程度有所不同。基于上述原因,本文将重点研究以下两个问题:法律环境是否影响公司财务绩效?法律环境对国有和民营上市公司财务绩效的影响是否存在差异?回答这些问题不但有助于丰富财务绩效的相关研究,也为上市公司根据法律环境和自身产权性质制定财务决策提供了经验证据。

二、理论分析与假设提出

公司的生产经营活动都是在一定的环境中进行的。环境包括的内容广泛,法律环境作为其中最重要的一种对公司的生存与发展产生了深刻的影响。公司的任何一项经营管理行为都会受到法律法规的监督和约束,财务绩效作为这些行为的最终后果也必然会受到法律环境的影响。这种影响具体表现在:

首先,法律环境越完善,上市公司受到的监督越严格,财务信息质量越高,财务绩效越好。王俊秋和张奇峰[1]发现上市公司所处地区的法治水平越高,公司发生财务重述的可能性就会越低,信息披露质量也就越高。高质量的财务信息为投资者的决策提供了充分的信息支持,有利于资源的有效配置,进而提高公司财务绩效。Drobetz et al.[2]以托宾Q作为衡量公司财务绩效的指标,发现财务信息质量的标准差每上升一个单位,托宾Q就增加24%。同样,张兵等[3]以我国上市公司为样本发现信息透明度越高,公司的财务绩效越高。其次,法律环境的改善可以通过降低资本成本提高资本配置效率,进而促进公司财务绩效的提高。La Porta et al.[4]研究了多个国家的法律环境对其资本市场和金融发展带来的影响,发现英美法系国家对投资者的法律保护更好,公司间的资本配置效率更高,相比之下大陆法系国家对投资者的法律保护较差,资本配置效率较低。延续La Porta et al.的研究思路,Himmelberg et al. [5]发现在投资者法律保护力度强的国家,公司的资本成本更低。在我国,姜付秀等[6]通过问卷调查,发现对投资者利益的法律保护可以显著降低上市公司资本成本。资本成本的降低可以使资金以更小的成本流向急需融资的公司,即提高资源配置效率,有助于公司财务绩效的改善。最后,良好的法律环境可以提高公司的治理水平,遏制大股东利用控制权“掏空”公司资源,避免公司财务绩效受到损害。一个国家的法制水平决定了该国公司的治理水平,该国法制水平越高,公司治理效率越高,公司财务绩效越好[7]。La Porta et al.[8]发现法律环境好的地区,内部人的利益“掏空”行为较少,公司价值更高。在对投资者保护较好的地区,潜在投资者的投资意愿更强,资本市场更加繁荣,资源的配置效率也更高[9]。以中国上市公司为样本,吴宗法和张英丽[10]发现通过改善法律环境可以缓解大股东利用控制权侵占公司资源的问题。我国是“新兴加转轨”国家,上市公司治理水平相对较低,“一股独大”现象严重,很容易发生大股东利用其控制权“掏空”上市公司资源的行为,而且目前我国对于投资者的法律保护还不够完善,对于大股东的利益侵占行为遏制力度较弱,公司资源容易受到侵害,财务绩效较低。因此相比西方发达国家,改善我国上市公司法律环境的需求更加迫切。综上所述,法律环境的改善不但可以提高财务信息质量,降低上市公司的资本成本,还能改善上市公司治理效率,遏制内部人利益侵占行为,进而促进公司财务绩效的提高。据此,提出假设1。

H1:法律环境的改善能够促进公司财务绩效的提高。

不同于多数西方国家,我国是二元所有制结构,这种特殊的制度背景意味着产权性质是研究我国上市公司财务问题必需考虑的因素之一。在我国,国有上市公司的生产经营受政府影响较大,它们除了以公司价值最大化为财务目标以外还承载着更多的非财务目标,如社会责任、环境保护责任、国家或地方的各种政治经济需求等。夏纪军和张晏[11]指出国有上市公司受到政府的干预较多,而法律法规对于政府权力的约束力较弱,所以政府的控制对于国有上市公司的影响较大。民营上市公司,经营目标更加单纯,主要以公司价值最大化为目标,不会受到太多的政府干预,经营活动上具有更高的灵活性,对于法律环境的变化更加敏感。正是由于不同产权性质的上市公司间存在这些差异,在不考虑其他因素的情况下,国有上市公司和民营上市公司财务绩效受法律环境的影响程度不同。法律环境对国有上市公司的财务绩效的影响较弱,而民营上市公司则更容易从法律环境的改善中受益。据此,提出假设2。

H2:与国有上市公司相比,法律环境的改善对民营上市公司财务绩效的促进作用更大。

三、研究设计

(一)样本选择

由于最新的法律环境数据只截止到2009年① [12],所以本文的初始样本范围为2005—2009年在我国沪深A股上市的公司,根据研究需要剔除了金融类上市公司,以及ST和PT上市公司,同时剔除有数据缺失的样本。最后,为了消除极端值的影响,对主要变量在1%的水平上进行了Winsorize缩尾处理,最终得到4 262个观测样本的面板数据。本文主要研究数据来源于国泰安数据库(CASMAR),法律环境数据来源于樊纲等(2011)编写的《中国市场化指数:各地区市场化相对进程2011年报告》中的市场中介组织的发育与法律制度环境得分。

(二)变量的选择和定义

1.财务业绩(tobinq、roe和eps)

本文采用托宾Q值(tobinq)、净资产收益率(roe)和每股收益(eps)来度量上市公司财务业绩。托宾Q值从公司市场价值的角度衡量财务绩效,净资产收益率和每股收益从公司获利能力方面反映财务绩效。托宾Q值的计算方法是以公司的市场价值加上负债再除以公司的总资产。其中,市场价值是由上市公司每年最后一个交易日股票的价格乘以发行在外的普通股的股数计算而来。净资产收益率为净利润与净资产之比。每股收益为净利润与公司总股本之比。

2.法律环境(law)

该指标采用樊纲等编写的《中国市场化指数:各地区市场化相对进程2011年报告》中的“市场中介组织的发育与法律制度环境得分”来衡量,指标数值越大表明当地市场的法律保护越完善。

3.产权性质(soe)

本文通过追溯上市公司的控制链条,按照实际控制人的产权性质来定义国有上市公司和民营上市公司。若上市公司实际最终控制人为国有企业或部门则定义为国有企业,变量取1,否则取0。

4.控制变量

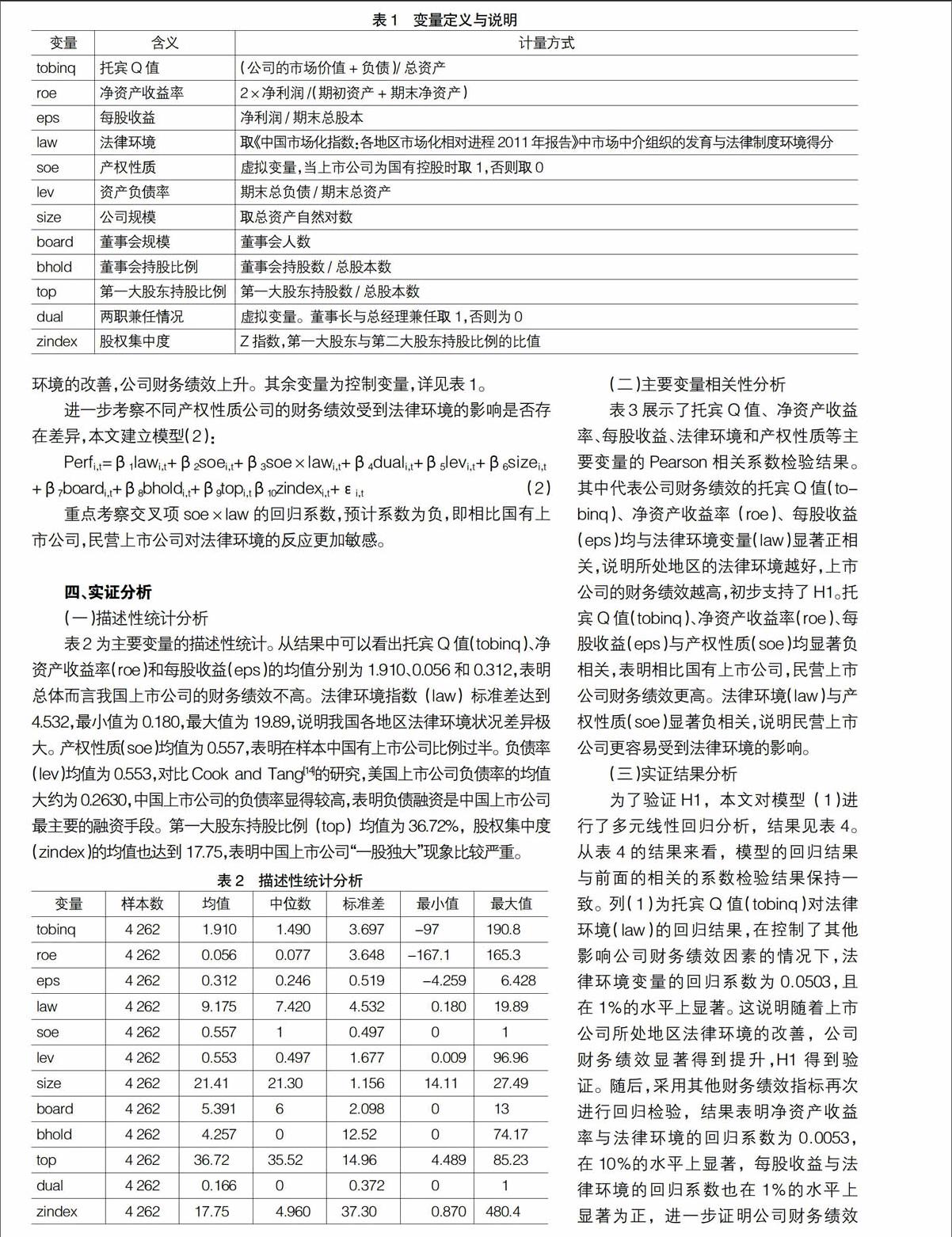

借鉴以往的研究[11][13],选取以下控制变量:(1)公司规模(size),取上市公司总资产的自然对数,该指标用于控制公司财务绩效的公司规模效应。(2)负债率(lev),取上市公司总负债与总资产之比,用以控制债务税盾和财务风险对公司财务绩效的影响。(3)董事会持股比例(bhold),为董事会持股数与总股本之比。(4)董事会规模(board),为董事会具体成员人数。(5)两职兼任情况(dual),用虚拟变量dual来度量:如果董事长和总经理两职兼任,取1,否则取0。董事会持股比例、董事会规模与两职兼任这三个变量用以控制管理层特征对财务绩效的影响。(6)第一大股东持股比例(top),取第一大股东持股数与总股本之比。(7)股权集中度(zindex),取第一大股东与第二大股东持股数之比。第一大股东持股比例和股权集中度用以控制股权结构特征对公司财务绩效的影响。变量定义和度量详见表1。

(三)模型设计

为了考察法律环境对公司财务绩效的影响,本文建立模型(1):

Perfi,t=β1lawi,t+β2duali,t+β3levi,t+β4sizei,t+β5boardi,t

+β6bholdi,t+β7topi,t+β8zindexi,t+εi,t (1)

其中,perf为公司财务绩效变量,本文分别采用托宾Q值(tobinq)、净资产收益率(roe)和每股收益(eps)来衡量。重点考察lawi,t的回归系数,预计系数为正,即随着法律环境的改善,公司财务绩效上升。其余变量为控制变量,详见表1。

进一步考察不同产权性质公司的财务绩效受到法律环境的影响是否存在差异,本文建立模型(2):

Perfi,t=β1lawi,t+β2soei,t+β3soe×lawi,t+β4duali,t+β5levi,t+β6sizei,t

+β7boardi,t+β8bholdi,t+β9topi,tβ10zindexi,t+εi,t (2)

重点考察交叉项soe×law的回归系数,预计系数为负,即相比国有上市公司,民营上市公司对法律环境的反应更加敏感。

四、实证分析

(一)描述性统计分析

表2为主要变量的描述性统计。从结果中可以看出托宾Q值(tobinq)、净资产收益率(roe)和每股收益(eps)的均值分别为1.910、0.056和0.312,表明总体而言我国上市公司的财务绩效不高。法律环境指数(law)标准差达到4.532,最小值为0.180,最大值为19.89,说明我国各地区法律环境状况差异极大。产权性质(soe)均值为0.557,表明在样本中国有上市公司比例过半。负债率(lev)均值为0.553,对比Cook and Tang[14]的研究,美国上市公司负债率的均值大约为0.2630,中国上市公司的负债率显得较高,表明负债融资是中国上市公司最主要的融资手段。第一大股东持股比例(top)均值为36.72%,股权集中度(zindex)的均值也达到17.75,表明中国上市公司“一股独大”现象比较严重。

(二)主要变量相关性分析

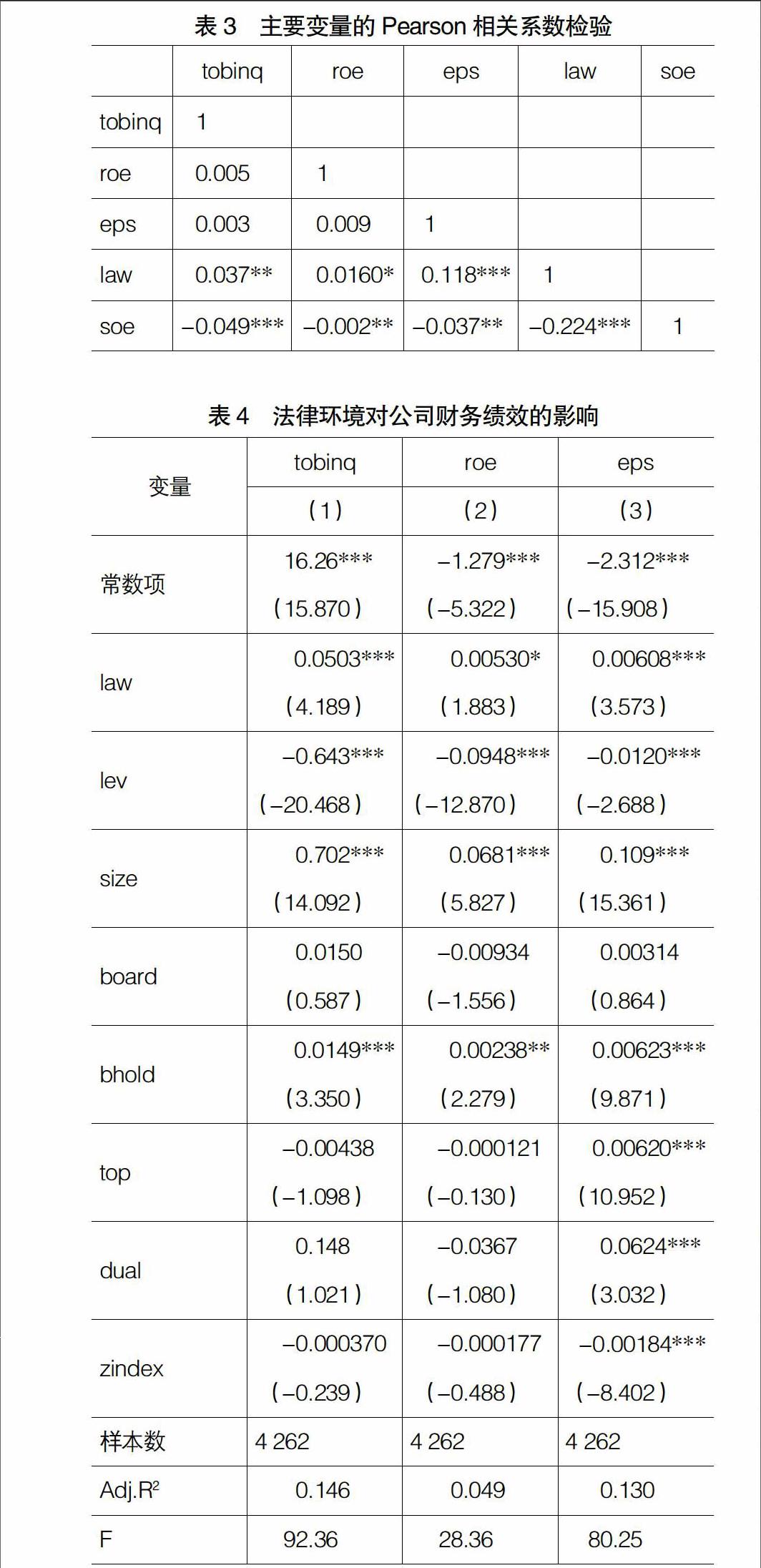

表3展示了托宾Q值、净资产收益率、每股收益、法律环境和产权性质等主要变量的Pearson相关系数检验结果。其中代表公司财务绩效的托宾Q值(tobinq)、净资产收益率(roe)、每股收益(eps)均与法律环境变量(law)显著正相关,说明所处地区的法律环境越好,上市公司的财务绩效越高,初步支持了H1。托宾Q值(tobinq)、净资产收益率(roe)、每股收益(eps)与产权性质(soe)均显著负相关,表明相比国有上市公司,民营上市公司财务绩效更高。法律环境(law)与产权性质(soe)显著负相关,说明民营上市公司更容易受到法律环境的影响。

(三)实证结果分析

为了验证H1,本文对模型(1)进行了多元线性回归分析,结果见表4。从表4的结果来看,模型的回归结果与前面的相关的系数检验结果保持一致。列(1)为托宾Q值(tobinq)对法律环境(law)的回归结果,在控制了其他影响公司财务绩效因素的情况下,法律环境变量的回归系数为0.0503,且在1%的水平上显著。这说明随着上市公司所处地区法律环境的改善,公司财务绩效显著得到提升,H1得到验证。随后,采用其他财务绩效指标再次进行回归检验,结果表明净资产收益率与法律环境的回归系数为0.0053,在10%的水平上显著,每股收益与法律环境的回归系数也在1%的水平上显著为正,进一步证明公司财务绩效与法律环境为显著正相关关系,而且该关系不受变量选择的限制,H1的结果是非常稳健的。在控制变量中,公司规模与财务绩效正相关,表明大公司由于具有规模优势,其财务绩效比小公司更好。负债率与财务绩效负相关,说明过多的负债损害了公司财务绩效。董事会持股比例与财务绩效正相关,说明管理人员持股可以对他们起到显著的激励作用,有利于公司财务绩效的提高。控制变量的回归结果与以往的文献基本一致,表明本文的模型设定是合理的。

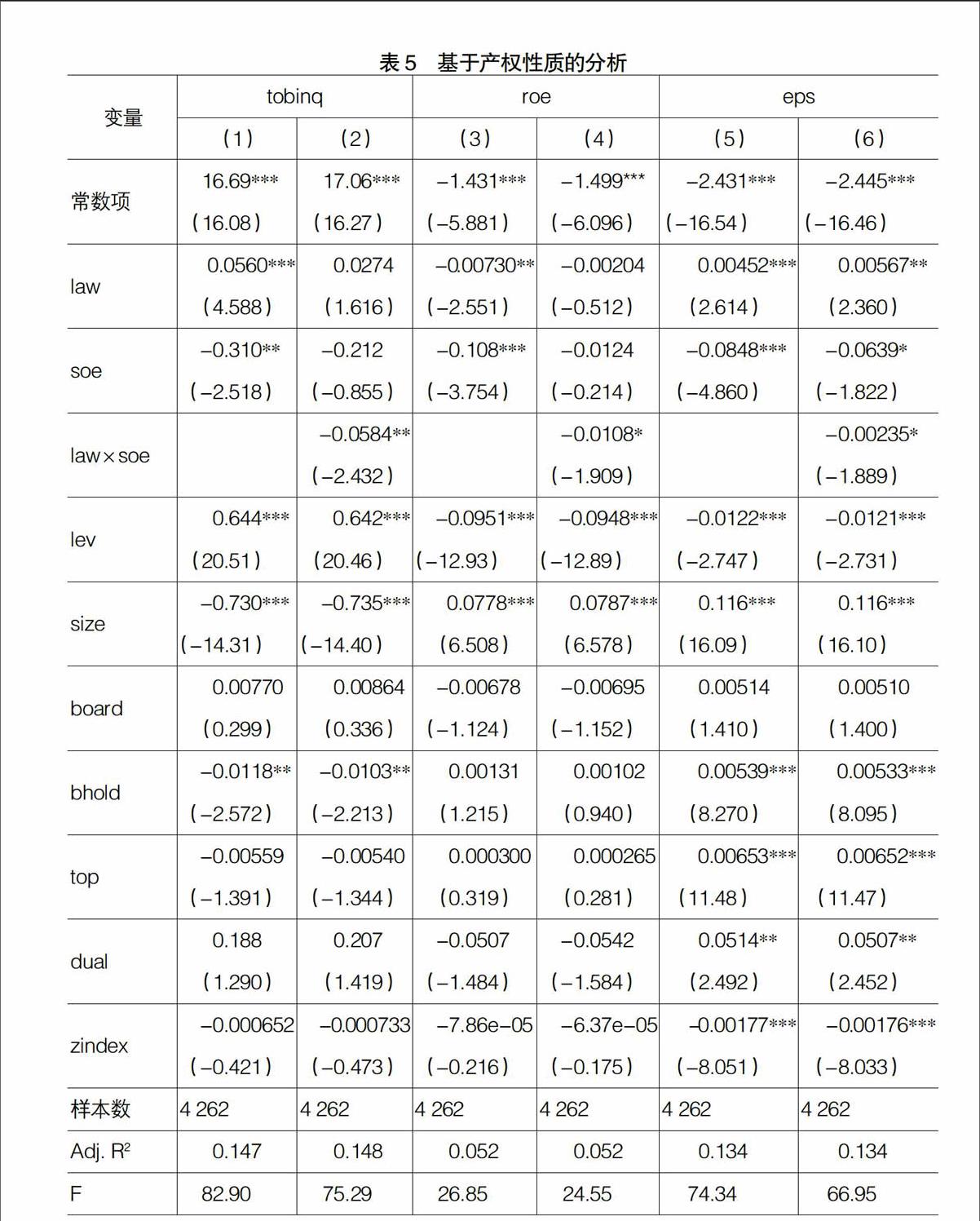

表5是基于产权性质的分析结果。列(1)和(2)是托宾Q对产权性质的回归结果,其中列(1)不含交叉项,产权性质(soe)与公司财务绩效显著负相关,这表明相比国有上市公司,民营上市公司的财务绩效更高。列(2)加入了产权性质与法律环境的交叉项,该交叉项回归系数为-0.0584,且在5%的水平上显著,说明相比国有上市公司,改善法律环境对民营上市公司财务绩效的促进作用更显著,H2得到验证。随后,本文继续采用净资产收益率和每股收益作为公司财务绩效变量对H2进行稳健性检验,结果显示,产权性质与公司财务绩效仍然是显著负相关,产权性质与法律环境的交叉项与财务绩效也是显著负相关,这表明民营上市公司比国有上市公司更容易从法律环境的改善中受益的结论是非常稳健的,H2进一步得到验证。

五、结论与启示

依法治国是发展社会主义市场经济的客观需要,是国家民主法治进步的重要标志,建设中国特色社会主义文化的重要条件,是国家长治久安的重要保障。法律环境与公司的生存与发展息息相关。然而,尽管我国一直在不断地完善相关的法律法规,但在具体的制定和实施上仍然存在一些不足,而且,不同于许多国家,我国是二元经济体制,国有公司和民营公司在很多方面都存在差异。因此,基于不同的产权性质研究法律环境对公司财务绩效影响,在我国具有较强的现实和理论意义。本文以我国沪、深A股上市的公司为样本,将法律环境和产权性质纳入到对公司财务绩效影响因素的研究框架中,实证分析了法律环境对对公司财务绩效的影响,以及这种影响在国有上市公司和民营上市公司间是否存在差异。研究发现:法律环境与公司财务绩效显著正相关,法律环境的改善能够促进公司财务绩效的提高;不同的产权性质下法律环境对公司财务绩效的影响有差异,相比国有上市公司,当法律环境改善时民营上市公司的财务绩效受益更加显著。

本文的研究丰富了公司财务绩效的相关研究,为改善我国上市公司财务绩效提供了经验证据,而且具有重要的政策意义,为依法治国的必要性提供了证据。本文研究结论的启示在于:要提高我国上市公司的财务绩效,不仅要关注公司自身的问题,还应该不断地改善公司所处的法律环境,加强对公司的法律监管与投资者的法律保护。此外,相比国有公司,民营公司处于较弱势的地位,他们的生存与发展更加需要一个完善的法律环境作为保障,相关部门在制定或实施相关法律法规时应当更具针对性。

【参考文献】

[1] 王俊秋,张奇峰.政府控制,制度环境与上市公司财务重述行为[J].经济管理,2010(4):11-19.

[2] WOIFGANG D, ANDREAS S,HEINZ Z.Corporate governance and expected stock returns:Evidence from Germany[J].European Financial Management,2004,10(2):267-293.

[3] 张兵,范致镇,潘军昌.信息透明度与公司绩效——基于内生性视角的研究[J].金融研究,2009(2):169-184.

[4] RAFAEL L P, FLORENCIO L,ANDREI S.Corporate ownership around the world[J].Journal of Finance,1999,54(2):471-517.

[5] CHARLES H,et al. Investor Protection, Ownership and the Cost of Capital[D].Columbia University

Working Paper,2002.

[6] 姜付秀,支晓强,张敏.投资者利益保护与股权融资成本——以中国上市公司为例的研究[J].管理世界,2008(8):117-128.

[7] RAFAEL L P,et al. Law and finance[J].Journal of Political Economy,1998,106(6):1113-1155.

[8] RAFAEL L P,et al. Investor protection and corporate governance[J].Journal of Financial Economics,2000,

58(1/2):3-27.

[9] LEORA F K,INESSA L. Corporate go-

vernance,investor pr-

otection, and performance immerging m-

arkets[J]. Journal of Corporate Finance,

2004,10(5):703-728.

[10] 吴宗法,张英丽.基于法律环境和两权分离的利益侵占研究——来自中国民营上市公司的经验证据[J].审计与经济研究,2012(1):90-98.

[11] 夏纪军,张晏.控制权与激励的冲突——兼对股权激励有效性的实证分析[J].经济研究,2008(3):87-98.

[12] 樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2011年度报告[M].北京:经济科学出版社,2012.

[13] 徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006(1):90-100.

[14] DOUGLAS O C,TANG T.Macroeconomic Conditions and Capital Structure Adjustment Speed[J].Journal of Corporate Finance,2010(16):73-87.