武钢股份人工成本分析及影响因素探究

2016-05-06肖奕

肖 奕

武钢股份人工成本分析及影响因素探究

肖 奕

人工成本管理对企业的发展至关重要。本文通过对武钢股份人工成本相关财务指标的计算,结合武钢股份的员工结构及市场情况等,较系统地分析了武钢股份人工成本费用的现状,并依据宏观及微观两大分类探究影响其人工成本的因素。

人工成本;指标分析;影响因素

一、公司概况

武汉钢铁股份有限公司坐落在武汉市东部,是由武汉钢铁(集团)公司控股的、国内排名第三大钢铁上市公司。2014年末公司总资产达960余亿元,员工27760人。

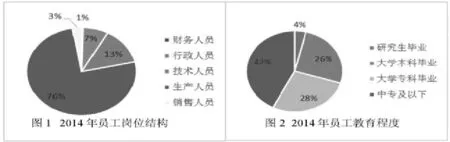

2012年之前,武钢股份的员工划分为管理岗位人员、专业技术岗位人员、操作岗位人员和销售岗位人员四大类,2012年起管理人员被拆分为财务人员和行政人员。

截至2014年12月31日,武汉钢铁股份有限公司共有正式员工27760人。由于其行业特征及生产特性所致,绝大多数员工是生产人员,他们的工作操作程序简单,要求的学历水平较低,多为中专及以下知识水平或大学专科毕业水平(二者之和约70%),技术和管理岗位的工作则要求职工有更高的学历背景和工作能力,教育水平以大学本科毕业或研究生毕业为主。

二、工资薪酬费用分析

(一)指标分析

1.总量分析

(1)人工成本总量

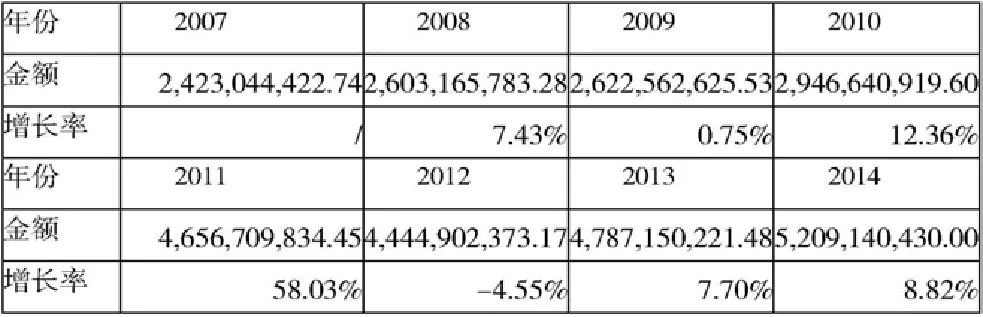

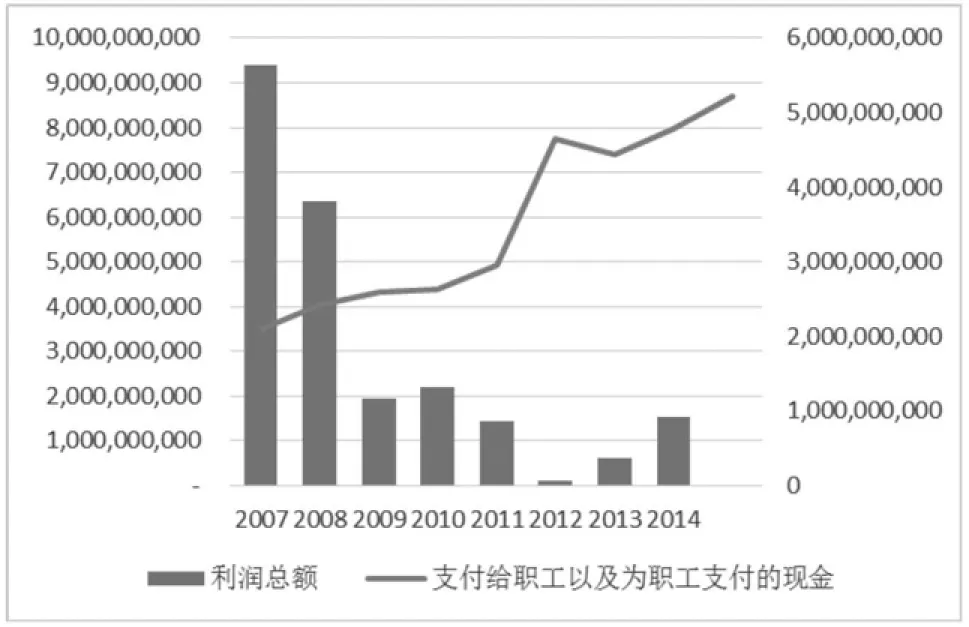

各年度支付给员工和为职工支付的现金总额和增长率如表1所示。从图3所示可发现,虽然从2009年起,武钢股份的利润总额就大幅下跌并且行情长期低迷,但人工成本基本保持了持续增长的趋势。

表1 各年度人工成本 单位:元币种:人民币

图3

(2)人均水平情况

由表2数据可见,各年度人工成本保持稳定的增长趋势,员工总人数也未出现特别大幅度的波动,因此人均工资总体也呈缓慢增长趋势,2014年增长幅度最大。

表2 武钢股份人均工资统计表

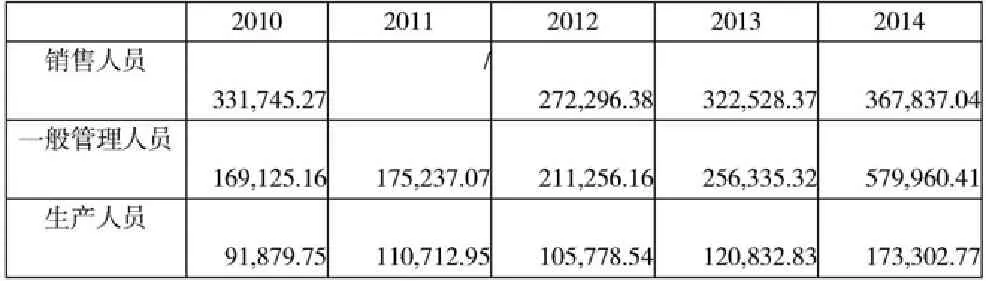

表3展现了各类别员工的人均工资。销售人员的员工人数未在2011年的年度报告中披露,因此对应的数据缺失。计算管理人员平均工资时,由于董事、监事和高级管理人员的人数相对较少(2010-2014年董事、监事和高管总人数在25至31人之间,管理人员总数在同一时期浮动在两千至四千多之间),薪酬却远高于一般员工,为剔除此类偶然因素对人均工资的影响,分析时将他们每年度取得的报酬从管理费用中剥离,单独列出在表4中。

总体来看,近年来员工的平均工资都保持了稳定上涨的趋势。2011年至2012年之间,销售人员的工资有所下降,可能为市场低迷的宏观状况所致。2014年,由于“一带一路”等政策给钢铁行业带来了发展新机遇,一般管理人员的平均工资有大幅的上涨,销售人员和生产人员也有较明显的上涨。

表3 各类别员工平均工资 单位:元币种:人民币

表4 董事、监事及高级管理人员各年度税前报酬情况

2.结构分析

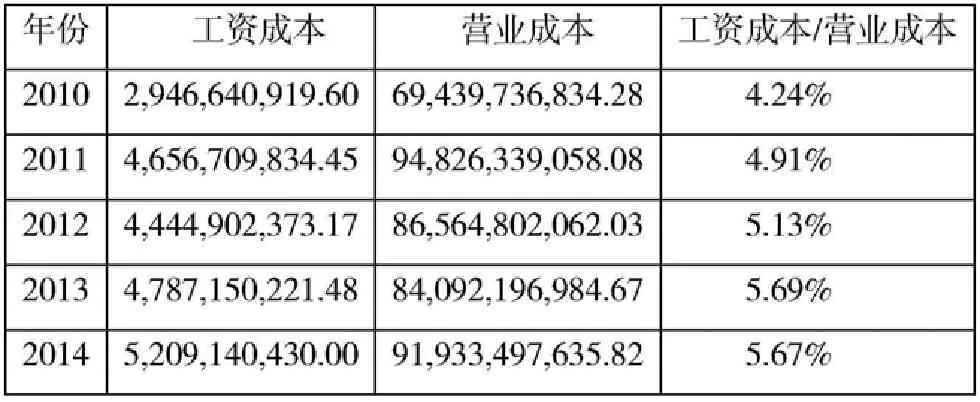

(1)工资成本占营业成本比重

以各年度合并现金流量表中“支付给职工以及为职工支付的现金”的数据作为工资成本的代表指标,求出其占营业成本(含主营业务成本和其他业务成本)的比重,见表5。

表5

图4 工资成本占营业成本比重

图4比较了同时期武钢和鞍钢的工资成本占营业成本的比重。武钢股份的比重基本保持稳定,总体有小幅度的增长,而鞍钢股份自从2011起始终保持相对较大的增长幅度。因此,武钢股份在劳动力成本上更具有竞争优势。

(2)工资成本各组成部分分析

在武钢股份的四大类(含短期薪酬、辞退福利等)人工成本科目中,短期薪酬占据了绝大部分比例。而其中,工资、奖金、津贴、补贴的变动又对短期薪酬的变化趋势起了决定作用(2007至2014年的具体金额和在短期薪酬中的占比如表6所示)。

表6 工资、奖金、津贴、补贴各年度发生额及在短期薪酬中的占比 单位:元币种:人民币

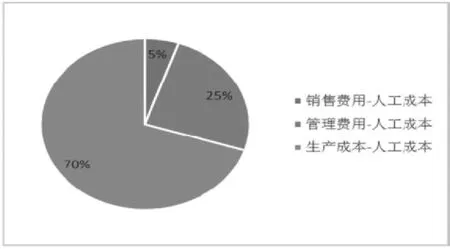

武钢股份的工资成本借方金额主要记入生产成本、财务费用和管理费用3个科目。由公司人员结构分析已知,武钢股份的员工中生产人员的人数占职工人数的比例最大,销售人员占比极少,因此与之对应,生产成本的人工成本在人工成本中占比最大,销售费用的人工成本占比最少(如图5,由于报表中只披露了财务费用和管理费用中的人工成本,生产成本的人工成本由总金额扣除其余两项求得),管理费用的人工成本介于二者之间。

图5 人工成本结构图

3.效益分析

(1)人工成本利润率

武钢股份的人工成本利润率见表7。

表7 武钢股份人工成本利润率

人工成本利润率反映了每单位职工薪酬创造的利润,是分析人工成本是否合理的重要指标。2010年至2012年,武钢股份公司的经济效益和营业利润大幅下滑,员工人数和人工成本却大幅上涨,导致人工成本利润率严重下跌,2012年几乎接近零点。之后公司效益逐渐回升,但人工成本却没有随着裁员而下降,反而有平缓上升的趋势,因此回升后的人工成本利润率仍远不及2010年。

(2)人事费用率

武钢股份的人事费用率见表8。

表8 武钢股份人事费用率

人事费用率表示了一定时期内企业生产和销售的总价值中用于支付人工成本的比例,同时也表示企业职工人均收入与劳动生产率的的比例关系。2010年至2014年,武钢股份的人工成本和营业收入都在一定范围内平稳波动,人事费用率总体平缓上升,而数值并不大,说明武钢人力成本总体控制得比较合理。

③管理费用中人工成本的比重

如图6所示,2010年至2014年,管理费用中的人工成本数额和所占比重总体都保持了增长趋势。2013年由于管理费用总额增长迅猛,远高于人工成本的涨幅,因此人工成本占比出现短暂的下滑,但在紧接的2014年,由于本报告期内出现多次高级管理层人员更新的情况,因此现任和在该报告期内离任的董事、监事和高级管理人员数量由前一年的27人增加到31人,因此而导致的高级管理人员人工成本费用增长率高达57%,管理费用中的总人工成本随之发生骤增,而管理费用总额几乎不变,人工成本的占比又大比例上升。

图6 管理费用中人工成本的比重

(4)人工成本占销售费用的比重

如图7,2010年至2014年,销售费用中的人工成本呈平缓上涨的趋势,占销售费用总额的比重也因而由19%左右缓慢增长至27%。

图7 销售费用中人工成本的比重

(二)影响因素

员工的工资薪酬受宏观和微观因素的共同影响,宏观因素主要包括法规政策、经济发展状况、所属行业特性及人才市场竞争等,微观因素则又可分为企业因素和个人因素两大类。依次探究得出以下武钢股份人工成本的影响因素。

1.宏观影响因素

(1)经济法规及政策制度

国家在宏观方面制定的经济法规、政策,以及采用的相关调控手段,都会对企业的生产经营管理和工资薪酬费用产生一定的影响。

武钢股份除基本工资满足国家规定最低标准并逐年增长外,职工加班工资也严格按照国家和地方政府的法律法规支付。

(2)经济发展状况

社会的总体经济状况,如居民消费价格指数、平均工资等,都会影响企业工资薪酬的变动。但薪酬作为员工的主要生活保障,最直接受到企业所在地区的经济发展程度的影响。经济发达地区员工要求的薪酬水平要高于经济欠发达地区的薪酬水平。

根据国家统计局的统计数据显示,2013年,武汉的在岗职工平均水平为53684元,略高于于全国城镇单位就业人员平均工资的51483。武钢股份作为国有上市企业,具有较大的经营规模和盈利能力,企业的平均工资水平远远高于全国和武汉地区在职人员的平均工资。

(3)行业特性及内部竞争

由于制度环境、业务特点、技术要求、历史沿革等因素的影响,公司在规模、产品市场竞争等方面存在明显的行业差异,这些行业差异会对薪酬产生影响。另外,特定行业所处的不同时期,会导致行业内公司的盈利能力不同,薪资水平也自然因此不同。

钢铁行业属于传统第二产业,目前处于成熟期。一方面,钢铁行业的工资待遇普遍较一般行业稍好一些,五险一金等社会保障也较齐全,工作收入相对稳定;但另一方面,由于产能过剩、经济增长放缓、市场需求大幅收缩等问题,钢铁产品价格驶入下跌通道,行业享有的成长期估值溢价已经消失,行业情况的恶化可能导致武钢股份未来需要加大对人工成本的控制,进而影响职工工资。行业内人才市场的竞争也会影响公司的薪酬成本,例如,鞍钢、宝钢等有力竞争对手的工薪水平很可能成为武钢股份确定工资费用的参照标准,只有当武钢能提供与这些同规模企业具有相同诱惑力的工资,甚至优于它们时,才可能留住最优秀的人才,保持企业的可持续竞争力。

总体来说,武钢股份作为特大型的钢铁上市公司,在确定职工薪酬时要参照行业惯例,并结合自身实力,使公司的整体薪资水平保持在行业中的领先水平,在企业人力资源成本范围内争取最佳员工。

2.)微观影响因素

(1)企业因素

企业的规模和经营业绩是确定薪酬的基础,公司的产权性质和社会责任感也会影响薪酬的分配。

武钢股份作为大型钢铁公司,从规模上看,有实力为员工提供稳定的薪酬,但近年来经营状况不佳,公司会根据年度整体经济效益情况调整职工工资收入水平,因此近年来的工资不具有足够的吸引力。从社会责任感看,2015年9月11日,受钢铁整体行情低迷的影响,武钢重工大幅精简职工,但一直在积极采取向外部市场派遣职工的方法,例如已派遣300余员工做协警保安。武钢集团表示,派遣计划中职工的薪资关系将不会改变,武钢重工依然为其缴纳“五险一金”。因此,总体来说,武钢股份较好地承担了其社会责任。

(2)个人因素

薪酬体系的设计,要将员工的工作能力与薪资挂钩,以促进员工不断开发自己的能力。此外,员工的工作年限、资历水平、学历背景也会对薪酬产生影响。

武钢股份工薪制度按照岗变薪变的原则,在定员、定岗和定编的前提下,随时调整职工的岗位工资水平,保证了薪资和员工岗位价值的匹配原则。其公司职工主体薪酬制度为岗薪工资制,由岗位工资、年功工资和各种津补贴三个单元构成。其中:主体工资单元--岗位工资由公司企划部门根据经营承包责任书和经营承包考核办法进行核算,经人力资源部门审核后由公司计划财务部拨付到公司所属单位,单位根据自身的考核办法,核算后直接划入员工个人帐户。多重考核保证了员工薪资与其工作能力相挂钩。而其中的年功工资又是以额外薪资的形式对资历高、工龄长的员工付出的时间、精力进行补偿,可以避免员工的流动,稳定员工队伍,降低流动成本。

[1]叶双慧.国有大型钢铁企业薪酬管理研究.

[2]黄志群.华磊光电工资薪酬费用研究.

[3]冯领.基于人力资源会计视角的薪酬体系设计研究——以C钢铁公司为例.

[4]曹杰.向管理要效益——谈钢铁企业管理费用的控制.冶金财会.

[5]张青仙.新旧会计准则下职工薪酬比较分析.现代经济信息.

中南财经政法大学会计学院)