南京市金融发展、城镇化与城乡居民收入的实证分析

2016-05-03王翌秋刘蕾

王翌秋+刘蕾

摘要: 利用江苏省南京市1985—2013年的时间序列数据,实证分析了金融发展、城镇化与城乡居民收入以及收入差距的动态关系。研究表明,南京市金融发展规模的扩大和金融发展效率的提高均促进了城乡居民增收,但由于农村金融抑制问题尚存,金融效率的提高反而扩大了城乡收入差距;南京市城镇化水平处于趋稳阶段,城镇化水平的提高切实提高了城乡居民的收入水平,但由于城镇化传统粗放式的增长模式缺乏对城乡均衡发展的关注,从而城镇化发展扩大了城乡收入差距。提出了深化金融改革、扩大农村金融机构规模、提高农村金融效率、重视城镇化发展质量等政策建议。

关键词: 南京市;金融发展;城镇化;居民收入;收入差距

中图分类号: F832.0 文献标志码: A 文章编号:1002-1302(2016)03-0491-05

随着现代化进程的加快,南京市城乡居民收入持续提高。城镇居民人均可支配收入由1985年的833元增加到2013年的39 881元,扣除物价因素后年均实际增速7.87%;同期农村居民人均纯收入由530元增加到16 531元,年均实际增速7.06%。然而,由于长期以来城镇偏向政策的实施,城乡收入差距逐渐扩大,南京市城乡居民收入比由1985年的1.57 ∶ 1上升至2013年的2.41 ∶ 1。如何持续提高城乡居民收入,缩小城乡居民收入差距,已成为当前南京市政府重点关注的问题。根据南京市委、市政府《关于印发城乡居民收入倍增计划实施意见的通知》的要求,到2016年,城镇居民人均可支配收入在2010年的基础上实现倍增,到“十二五”期末,全市农民人均纯收入在2010年基础上翻一番,城乡居民收入比控制在2.3 ∶ 1。现实的情况是,2013年底,南京市城乡居民收入目标累积完成度仅分别为78.7%和87.9%,城乡居民收入比虽然在“十二五”时期有所下降,但与目标值还有一段距离。由此可见,南京市城乡居民收入倍增的目标很难如期实现。

对于城乡居民收入问题,国内外学者进行了广泛的研究,研究发现重工业优先发展战略、城乡分割的行政管理制度、城镇化、户籍制度以及金融发展等对城乡居民收入差距产生重要影响[1-3]。当前,南京市已率先进入基本实现现代化的新征程,常住人口城镇化率达到80.5%,按照“纳瑟姆曲线”对城镇化进程的划分,南京市城镇化已处于趋稳阶段,进入一个提高质量、优化结构、改进提升的重要阶段。城镇化发展的各个阶段离不开资金的支持,特别在城镇化发展后期,基础实施完善、环境治理等均产生金融需求。近年来,南京市金融业保持又快又好的发展态势,金融整体实力增强,以银行、证券、保险等为主体的金融体系逐渐完善,金融市场规模不断扩大。2013年,南京市金融业增加值位居第三产业之首,占地区生产总值比重达到10.56%。但是由于长期以来城镇偏向政策的实施,农村金融效率处于较低水平,因而金融发展对农村居民收入的提升可能会存在抑制作用。基于此,本研究以南京市为研究对象,利用南京市1985—2013年的时间序列数据,实证分析南京市金融发展、城镇化与城乡居民收入及收入差距之间的动态关系,为南京市在推进城镇化和金融发展的进程中,更有力地促进城乡居民收入增长,缩小收入差距提供理论支持和实证依据。

1 理论分析与文献回顾

在金融发展的过程中,金融产品多样化、金融服务普及化、融资渠道拓宽等能满足城镇化进程中的资金需求,从而推动城镇化进程,而城镇化也可能为金融发展带来机遇,但城镇化发展中过分关注城镇发展、忽视农村发展的城镇偏向政策也可能会导致城乡金融非均衡发展。因此,金融发展与城镇化之间存在相互影响的关系。我国存在特殊的城乡“二元”经济结构,城乡金融发展存在差异,主要表现为农村金融机构数量较少、资金非农化、存在金融抑制等。金融发展主要通过门槛效应、减贫效应和非均衡效应对城乡收入差距产生作用[4],在金融发展初期,金融资源存在城镇偏向,金融服务门槛较高,穷人难以享受金融服务,减贫效应较小,因此金融发展拉大了城乡收入差距;金融发展较为成熟后,金融服务普惠性增加,金融服务效率提高,城镇发展的辐射效应显现,金融发展减贫效应大于门槛效应与非均衡效应之和,因此,这一时期金融发展有助于缩小城乡收入差距。以上理论分析表明金融发展与城乡居民收入及收入差距之间表现为非线性关系。总的来看,国内外实证研究的结论佐证了以上理论分析结果:Greenwood等较早地利用内生增长模型得出城乡收入差距与金融发展之间服从倒“U”形曲线的关系[5];在国内研究中,乔海曙等[6]、胡宗义等[7]采用我国县级数据也证明了类似的关系。另外,Clark等基于全球数据的实证分析表明,金融发展与收入差距负相关,金融发展会显著降低一国收入差距[8];Beck等研究显示金融发展对穷人收入的促进作用更大,强调金融发展的减贫效应[9]。但叶志强等[10]、王修华等[11]使用我国改革开放以来的数据,采用不同的实证方法,证明了金融发展与城乡收入差距呈正相关。

伴随着劳动力等生产要素的流动,城镇化会对城乡居民收入及收入差距产生影响。对于农村居民来说,城镇化水平的提高促进了农村劳动力向城镇高工资率的行业流动。同时,外出务工收入可能被农户投资于农业部门,获得更多资本和更高技术水平的外出务工人员也可能最终回流到农村创业,这将进一步提高农村居民收入水平;对于城镇居民来说,由于城镇化推动了农村劳动力进入城镇劳动力市场,劳动供给增加,均衡工资下降。因此,理论上城镇化的推进对城乡收入差距有积极影响。但是,蔡昉[2]指出迁移能够缩小城乡或地区差距这个命题在理论上是成立的,但并非是无条件的,他将这几个条件归纳为:反映农业劳动力向非农产业转移的结构性变化、以接收地的拉力为主、城乡总产出分配格局变化、不受制度约束的自由流动,如果不符合任一条件,劳动力的流动就不能缩小城乡收入差距。当前,还有几个因素可能会抵消城镇化对收入及收入差距的积极作用。第一个因素是人口结构变化。农村居民中初始财富较多、人力资本较高、年龄较小的人更有可能迁移至城镇,这导致农村劳动力老龄化、女性化,收入相对较低。因此,劳动力向城镇转移过程中城乡人口结构变化对收入差距存在消极影响。第二个因素是城镇偏向政策。由于财政支出、投资、金融等非价格方面的城镇倾向日益突出[12],导致城镇的基础设施、公共服务体系更完善、金融发展程度更高,农村资金、人才等资源流向城镇,城乡收入差距进一步扩大。第三个因素是户籍制度。户籍制度限制了劳动力的自由流动,导致城乡劳动力在劳动与社会保障、就业政策与服务等方面都存在明显差异,农村劳动力难以实现永久性流动。通过上述分析可知,城镇化对城乡居民收入及收入差距的影响不确定。在实证研究方面,宋元梁等选用国家层面的数据,使用向量自回归模型,研究发现城镇化与农村居民收入之间存在着长期正向关系[13]。陆铭等运用1987—2001年间省级面板数据进行分析,研究发现城镇化对缩小城乡收入差距的作用显著[14]。之后,不少研究得出了相似的结论。然而,程开明等选用1978—2004年的时序数据却发现城镇化扩大了城乡收入差距[12]。此外,曹裕等发现城镇化与城乡居民收入差距的关系具有显著的区域差异,其中,华东、华南和华中的城镇化水平提高加速扩大了城乡收入差距[15]。

综上所述,可以得出以下几点启示:第一,城乡居民收入的提升受到多种因素影响,现有研究中金融发展、城镇化对城乡居民收入及收入差距的影响尚无一致结论;第二,目前单独对金融发展或城镇化与城乡居民收入的关系进行研究的文献较多,但系统研究三者动态关系的较少;第三,各地区金融发展、城镇化水平存在差异是导致实证结论存在差异的一个原因,已有文献的结论并不一定能有效推广,因此,本研究以南京市为研究对象具有其独特性。

2 研究方法、变量选择与数据来源

2.1 研究方法

为了避免模型出现伪回归现象,本研究首先利用ADF单位根检验法检验变量的平稳性,对于非平稳性的变量进行差分使之成为平稳时间序列。如果变量是单整的,本研究将对相关变量进行协整检验以确定变量之间的长期均衡关系。在存在协整关系的基础上,再使用格兰杰因果关系检验进一步检验变量之间的因果关系。

2.2 变量选择

2.2.1 金融发展 考虑到数据的可获性,本研究选取了金融发展规模(FD)和金融发展效率(FE)来衡量金融发展水平。具体采用南京市金融机构存贷款余额与南京市名义地区生产总值的比值作为金融发展规模指标,南京市城乡居民储蓄存款余额与南京市金融机构贷款余额的比值作为金融发展效率指标。

2.2.2 城镇化 本研究借鉴现有研究中测度城镇化率的通常算法,选取人口城镇化率指标来测度南京市城镇化率(URB)。其计算方式为南京市非农业人口与总人口之比,由于2006年起官方统计口径发生变化,2006—2013年间城镇化率的计算方式为南京市城镇常住人口与总人口之比。

2.2.3 城乡居民收入 本研究采用南京市城镇居民人均可支配收入(CI)来度量城镇居民收入水平,选取南京市农民人均纯收入(NI)度量农村居民收入水平,并用居民消费价格指数对收入进行消胀。

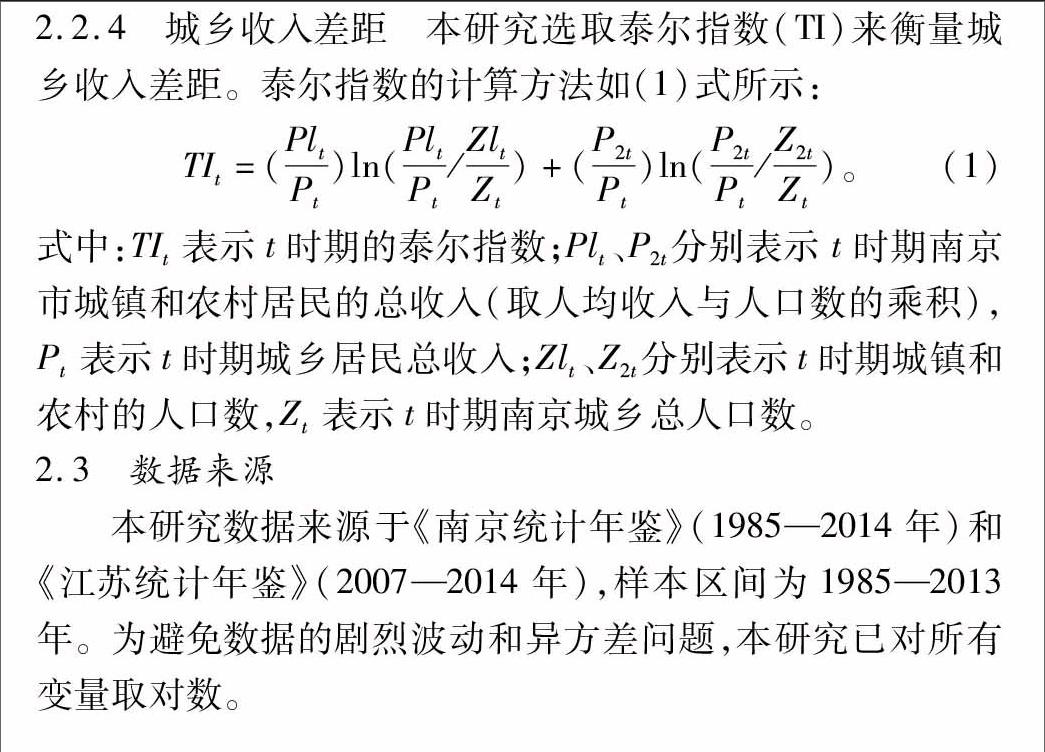

2.2.4 城乡收入差距 本研究选取泰尔指数(TI)来衡量城乡收入差距。泰尔指数的计算方法如(1)式所示:

(1)

式中:TIt表示t时期的泰尔指数;Plt、P2t分别表示t时期南京市城镇和农村居民的总收入(取人均收入与人口数的乘积),Pt表示t时期城乡居民总收入;Zlt、Z2t分别表示t时期城镇和农村的人口数,Zt表示t时期南京城乡总人口数。

2.3 数据来源

本研究数据来源于《南京统计年鉴》(1985—2014年)和《江苏统计年鉴》(2007—2014年),样本区间为1985—2013年。为避免数据的剧烈波动和异方差问题,本研究已对所有变量取对数。

3 实证检验与分析

3.1 南京市金融发展、城镇化与城乡居民收入及收入差距的变化趋势

从图1和图2可以看出,南京市城乡居民收入与金融发展规模均呈上升趋势,协同关系较好,但城乡居民收入与金融发展效率变动趋势不完全一致。从图1和图3可以看出,南京市城镇化率与城乡居民收入存在协同关系。从图4用泰尔指数衡量的城乡收入差距的变动来看,南京市城乡收入差距波动较大,结合图2和图3可以发现,南京市金融发展、城镇化率与城乡收入差距的协同关系不明显。此外,图2和图3的趋势图表明,南京市金融发展与城镇化率可能存在协同关系。但这只是定性的描述,下面将进一步运用单位根检验、协整检验和格兰杰因果关系检验,对南京市金融发展、城镇化与城乡居民收入以及收入差距的关系进行实证分析。

3.2 单位根检验

采用ADF单位根检验法对数据的平稳性进行检验,并按AIC准则判定最优滞后阶数。由表1可知,对各变量进行一阶差分后,各变量均为平稳时间序列,服从I(1)过程。需要说明的是,ln农村居民收入、ln泰尔指数原序列ADF的检验结果与PP检验的结果不同。参照高铁梅的处理方法[16],本研究检验ln农村居民收入、ln泰尔指数的一阶差分序列,此时ADF、PP检验均拒绝原假设,所以两变量一阶差分序列无可争议是平稳的。

3.3 协整检验

上述变量均为一阶单整,可以进行Johansen协整检验。在检验之前,先建立VAR模型,并根据施瓦茨准则(SC)选择模型的最优滞后阶数。协整检验结果见表2至表5。

3.3.1 金融发展、城镇化与城镇居民人均可支配收入 由表2可知,金融发展、城镇化与城镇居民收入之间存在协整关系,协整方程为:

lnCI=1.16lnFD+0.63lnFE+1.56lnURB。

(0.175 98) (0.126 79) (0.339 73)

上式中参数的圆括号内表示近似的标准差。由协整方程可知,1985—2013年间,南京市金融发展与城镇化均对城镇居民人均可支配收入具有促进作用。城镇居民人均可支配收入对金融发展规模、金融发展效率、城镇化率之间的弹性分别为1.16、0.63、1.56,其中,金融发展效率的弹性最小,这一结论与上面描述性分析中的结论吻合。

3.3.2 金融发展、城镇化与农村居民人均纯收入 由表3可知,金融发展、城镇化与农村居民收入之间存在协整关系,其中一个协整方程为:

lnNI=0.83lnFD+0.90lnFE+1.94lnURB。

(0.147 04) (0.140 51) (0.263 18)

协整方程表明,样本区间内农民人均纯收入对金融发展规模、金融发展效率和城镇化率的弹性分别为0.83、0.9、1.94,金融发展规模、金融发展效率、城镇化率与农民人均纯收入之间均为正向关系。

3.3.3 金融发展、城镇化与城乡收入差距 由表4可知,金融发展、城镇化与城乡收入差距之间存在协整关系,其中一个协整方程为:

lnTI=-2.4FD+1.7lnFE+6.0lnURB。

(0.377 73)(0.236 92)(0.660 58)

协整方程表明,金融发展规模提高1百分点,以泰尔指数衡量的城乡收入差距缩小2.4百分点,金融发展效率、城镇化率提高1百分点,城乡收入差距分别扩大1.7和6.0百分点。这表明金融发展规模扩大会缩小城乡收入差距,而金融发展效率、城镇化率提高则扩大了城乡收入差距。

3.4 格兰杰因果关系检验

本研究采用Granger因果关系检验确定变量之间的协整关系是否构成因果关系,以及构成什么样的因果关系,具体结果见表5。由表5可知,在5%的显著水平下,城镇化率是城镇居民人均可支配收入的格兰杰原因,农民人均纯收入是金融发展规模的格兰杰原因;在10%的显著水平下,城乡收入差距与金融发展规模、金融发展效率与城乡收入差距之间均具有单向因果关系。

3.5 检验结果的进一步分析

3.5.1 金融发展规模、金融发展效率提高了城乡居民收入 金融发展规模与城乡收入差距为负相关关系、金融发展效率与城乡收入差距为正向关系,农村居民人均纯收入、城乡收入差距均为金融发展规模的格兰杰原因,金融发展效率与城乡收入差距之间具有单向因果关系。这是因为:

目前,南京市金融发展规模已处于倒“U”形曲线右侧即金融发展规模后期,金融发展规模的减贫效应要大于门槛效应与非均衡效应之和。近年来,南京市政府要求金融机构向农村延伸,农村小额贷款公司、村镇银行数量逐渐增加,农业贷款增加。以小额贷款公司为例,2013年,南京市小额贷款公司总量达到68家,其中农村小额贷款公司51家,当年累计发放贷款达到129.9亿元,同比增长25.1%。对于小额贷款公司,江苏省金融办要求小额贷款总量占全部贷款的比重不低于70%,农村小额贷款公司对“三农”服务贷款占全部贷款比重不得低于70%,3个月以上期限的贷款总量占全部贷款的比重不低于70%,这些政策要求有利于农村居民贷款数量的增长。同时,在省政府的要求下,南京市政府合理调控农村小额贷款公司贷款利率,降低农村企业融资成本。此外,农村信用社改革进一步深化,农村商业银行筹建基本完成。农村金融机构的发展降低了农村居民金融服务的门槛,缩小了城乡金融规模的非均衡程度,有助于解决农村居民的融资难、融资贵问题,因而提高了农村居民收入、缩小了城乡收入差距。农村居民收入的增加可以吸引金融机构“落户”农村,扩大南京市金融发展规模。随着城乡收入差距的扩大,南京市政府更关注金融的均衡发展。因此,两者均为金融发展规模的格兰杰原因。

此外,我国特殊的城乡“二元”经济结构导致金融机构更愿意将资金投入到能带来更高回报率的城镇部门,金融机构贷款总量逐渐增加但农业贷款比例仍较低。金融效率提高后,更多资金流向城镇。城镇居民能获得更多的融资机会,提高资金使用率、实现增收。而农村依旧存在“金融抑制”问题,难以抓住经济增长带来的发展机遇,农村居民增收渠道有限、收入大幅增长难度较大。

3.5.2 城镇化促进城乡居民增收 扩大了城乡收入差距,城镇化是城镇居民人均可支配收入的格兰杰原因,却没能成为农民人均纯收入的格兰杰原因。可能的原因有以下2点:

第一,劳动力流动带来的积极影响有限。南京市人口城镇化率较高,劳动力流动规模较大,但是城乡居民收入分配格局异常、户籍制度等因素削弱了劳动力流动的积极影响。蔡昉认为,如果三次产业之间具有比较均衡的发展关系,并且劳动力流动倾向于改变城乡国民收入分配格局的话,它们的比较劳动生产率都应该趋近于1[2]。经测算,南京市第一产业的比较劳动生产率由2000年的0.2上升到2013年的0.43;同期第二产业由1.39变为1.16、第三产业由1.24变为095,第一产业的比较劳动生产率远低于第二、第三产业。此外,第一产业的比较劳动生产率小于0.5,说明第一产业就业人数相对过多,城镇化水平仍有待提高。结合南京市行业收入差距进行分析,1990年以来南京市行业收入差距逐渐扩大,收入最高的行业与最低行业间的相对差距由1990年的1.76倍扩大至2012年的4.27倍,绝对差距由1990年的 1 251 元扩大至2012年的107 300元。城镇化对农村居民就业转移的促进作用不显著导致农村居民大多处于收入较低的行业,工资性收入较低。因此,城镇化虽通过劳动力流动提高了农村居民收入,但未缩小城乡收入差距。

第二,城镇偏向政策的实施。在城镇化进程中,南京市在资源配置上存在着明显的城镇偏向。为了解决人口城镇化过程中城镇的负载能力问题,政府投入大量资金支持城镇基础设施建设、公共服务供给,加剧了城乡之间经济、社会资源的分配失衡。以财政支出为例,南京市财政支农支出由1978年的11.92%下降到2013年的6.6%。城镇偏向政策导致城镇的基础设施、公共服务体系更完善、金融发展程度更高,有助于增加城镇居民收入;但是农村资金、人才等资源流向城镇,农村基础设施薄弱,制约了农村居民增收,从而扩大了城乡收入差距。

4 结论与政策启示

本研究利用南京市1985—2013年的时间序列数据实证分析了金融发展、城镇化与城乡居民收入以及城乡收入差距的动态关系,得出以下结论:第一,南京市金融发展规模已处于倒“U”形曲线右侧即金融发展后期,金融发展规模的扩大和金融发展效率的提高均促进了城乡居民增收,但由于农村金融抑制问题尚存,金融贷款更多地流入高回报的城镇部门,城乡收入差距持续扩大。第二,当前南京市已进入城镇化趋稳阶段,城镇化水平的提高切实提高了城乡居民的收入水平,但由于三次产业在推进城镇化进程中并未得到均衡发展,加上资源配置上的城镇偏向,因此城镇化发展反而扩大了城乡收入差距。

本研究的实证结论对于提高南京市城乡居民收入、缩小城乡收入差距具有以下政策启示:第一,进一步提高农业贷款比例,完善农村金融市场。南京市政府应大力发展农村金融,增加农村商业银行、村镇银行、小额贷款公司等金融机构数量。在扩展农村金融规模的同时,大力提升农村金融发展效率,引导农村资金回流、增加农业贷款比例,为南京市率先实现农业现代化提高资金支持。第二,南京市应转变传统粗放的城镇化发展模式,把关注城镇化发展速度转变到更加讲求城镇化发展质量上来,推进城镇化内涵式发展,有序推进常住人口市民化,解决好农民工进城后社会保障、住房、子女教育等问题,加大对城乡基础设施、公共服务的投资,优化城乡空间布局,促进城乡均衡发展,缩小城乡收入差距。

参考文献:

[1]林毅夫;刘明兴. 中国的经济增长收敛与收入分配[J]. 世界经济,2003(8):3-14.

[2]蔡 昉. 农村剩余劳动力流动的制度性障碍分析——解释流动与差距同时扩大的悖论[J]. 经济学动态,2005(1):35-39,112.

[3]姚耀军. 金融发展、城市化与城乡收入差距——协整分析及其Granger因果检验[J]. 中国农村观察,2005(2):2-8,80.

[4]张立军,湛 泳. 金融发展影响城乡收入差距的三大效应分析及其检验[J]. 数量经济技术经济研究,2006,23(12):73-81.

[5]Greenwood J,Jovanovic B. Financial development,growth,and the distribution of income[J]. Journal of Political Economy,1990,98(5):1076-1107.

[6]乔海曙,陈 力. 金融发展与城乡收入差距“倒 U 型”——基于中国县域截面数据的实证分析关系再检验[J]. 中国农村经济,2009(7):68-76.

[7]胡宗义,刘亦文. 金融非均衡发展与城乡收入差距的库兹涅茨效应研究——基于中国县域截面数据的实证分析[J]. 统计研究,2010,27(5):25-31.

[8]Clarke G,Xu L X,Zou H F. Finance and income inequality: test of alternative theories[R]. World Bank Policy Research Working Paper,2003.

[9]Beck T,Demirgue-Kunt A,Levine R. Finance,inequality,and poverty:cross-country evidence[R]. NBER Working Paper,2004.

[10]叶志强,陈习定,张顺明. 金融发展能减少城乡收入差距吗?——来自中国的证据[J]. 金融研究,2011(2):42-56.

[11]王修华,邱兆祥. 农村金融发展对城乡收入差距的影响机理与实证研究[J]. 经济学动态,2011(2):71-75.

[12]程开明,李金昌. 城市偏向、城市化与城乡收入差距的作用机制及动态分析[J]. 数量经济技术经济研究,2007,24(7):116-125.

[13]宋元梁,肖卫东. 中国城镇化发展与农民收入增长关系的动态计量经济分析[J]. 数量经济技术经济研究,2005,22(9):30-39.

[14]陈 钊,陆 铭.城市化、城市倾向的经济政策与城乡收入差距[J]. 经济研究,2004(6):50-58.

[15]曹 裕,陈晓红,马跃如. 城市化、城乡收入差距与经济增长——基于我国省级面板数据的实证研究[J]. 统计研究,2010,27(3):29-36.

[16]高铁梅. 计量经济分析方法与建模:EViews应用及实例[M]. 北京:清华大学出版社,2006:167.