从日韩船企经历看熊市2.0下中国船企转型

2016-05-03中船重工经济研究中心

中船重工经济研究中心

金融危机后,全球有订单的“活跃”船厂数量逐渐下降,2016年以来伴随着新造船市场进入熊市2.0,全球尤其是我国船舶工业进入了实质性调整阶段,亏损或者破产的船厂数量逐渐增加,中国船舶工业作为中国制造业的骄傲,未来能否成为中国经济跨越“中等收入陷阱”的领头羊并成功转型升级,日韩船企处理危机的经历可能成为我国船舶工业未来发展的重要参考。

中国船厂亏损破产潮掠影

自改革开放特别是进入21世纪以来,我国船舶工业通过树立全球发展视野、发挥自身比较优势、抓住市场繁荣机遇,迅速成为全球第一造船大国。从事造船的企业一时风头无两,很多造船设施雨后春笋般出现,然而好景不长,金融危机的到来使得造船成为很多船企的噩梦。随着手持订单的陆续消耗,船企只能通过恶性竞争以求存活,但船市调整的时间显然超出了很多船企忍受的极限,企业亏损直至破产的案例近年来潮水汹涌。

STX(大连)造船,是韩国STX集团在中国成立的外商独资企业,曾是大连的“1号”招商项目,是韩国STX集团在2006年分两期投资由其独资的综合性船舶产业基地,STX(大连)造船于2007年3月30日举行奠基仪式,开始建设生产;2009年4月,首制船交付船东。2012年,STX大连传出欠薪丑闻,2013年初开始停产,2014年6月,大连市中级人民法院正式裁定受理债务人STX(大连)造船有限公司等6家公司破产重整申请。

熔盛重工,曾经的中国第一大民营造船企业、港股上市企业,曾以打造中国的熔盛、影响世界的熔盛、向世界一流多元化重工产业集团目标快速前进的熔盛,曾经将南北集团的很多优秀人才招致麾下,与巴西淡水河谷签订的12艘40万吨VLOC建造合同、创下当时世界造船界的最大单笔订单。但沧海桑田,2015年熔盛更名为华荣能源,放弃造船业务,如今完全停工且未有企业接盘,而华荣能源依旧背负着造船引起的巨额债务,希望通过债转股的方式解决多达22家债权银行、供应商债权人的债务问题。另外,曾经叱咤风云的江苏省四大造船民企,如今均不似从前那般风光,熔盛之外,减员、债券违约、破产清算也在另外几家企业中上演。

破产潮也蔓延至国有船厂,五洲船舶成为造船业寒潮中第一家倒闭的国有造船厂,江苏舜天船舶则不幸成为首家进入破产重整程序的国内上市船企。船企亏损破产的案例不胜枚举。从2014年6月份至2015年底,包括STX造船、东方重工、庄吉船业、正和造船、明德重工、五洲船舶、舜天船舶等多家船厂,先后申请破产重组或宣告破产。很多船厂即便尚未破产,也已经成为僵尸企业,根据Clarksons统计,中国“活跃”船厂(有至少一艘1000GT以上的手持订单)数量在2009年最高峰时为382家,截至到2016年8月底中国仅有140家活跃船厂的数量,相比高峰期已经下降了63%。

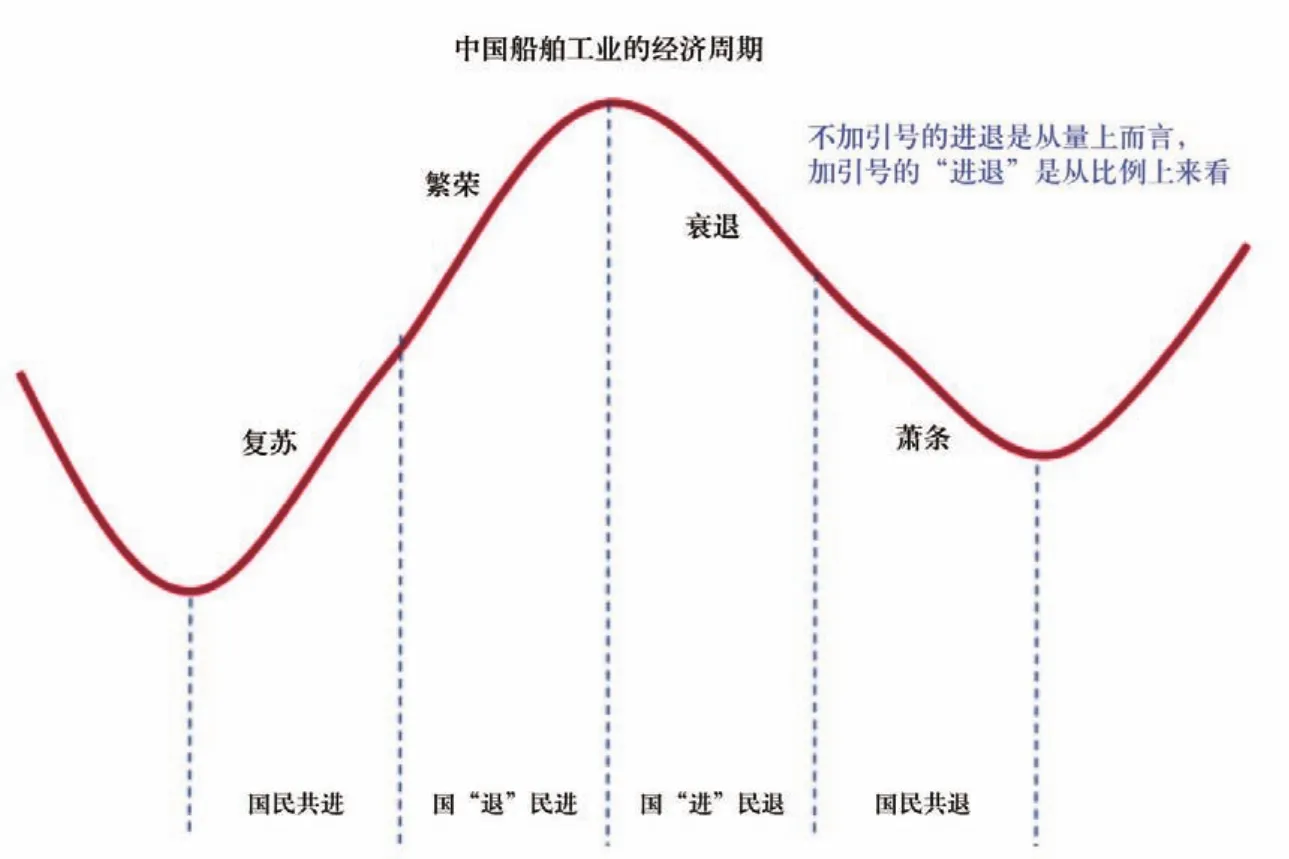

图1:中国船舶工业的经济周期

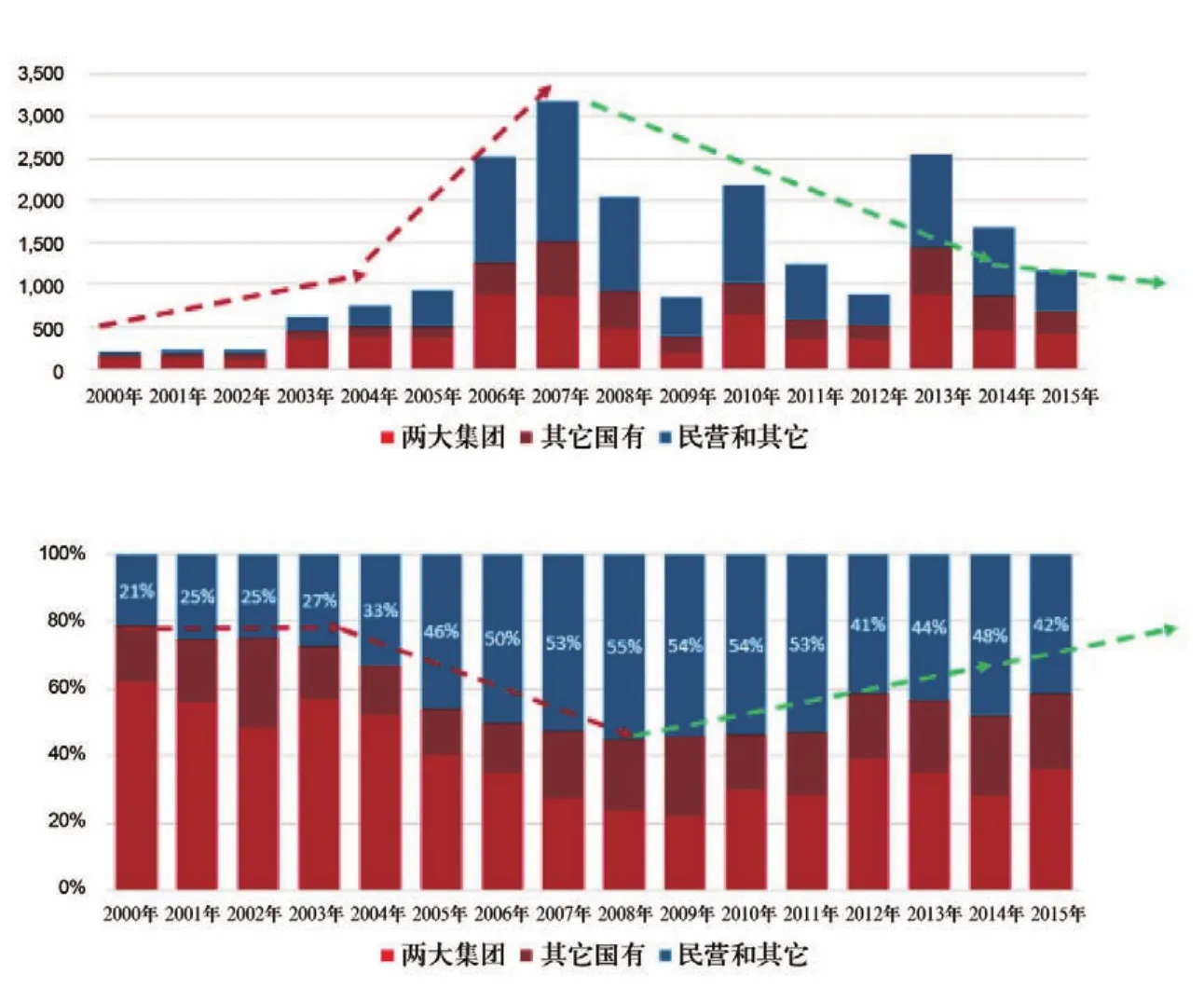

船市周期中国有、民营企业的生存状态是判断周期位置的重要参考,“国民共进”、“国退民进”、到“国进民退”、再到“国民共退”,成为船市周期“复苏、繁荣、衰退、萧条”的真实写照。

2003年之前,国有船厂和民营船厂份额相对固定,但牛市初期两者的接单量基本同步上涨,呈“国民共进”状态,此阶段为全球船市周期的复苏阶段;2004年至2008年,民营船厂的份额从2003年的27%上升至2008年的55%,民营船厂快马加鞭份额大幅上升,国有企业接单量上也较大幅度增长,呈国“退”民“进”状态,“退”为接单份额上的降低,此阶段为全球船市周期的繁荣阶段;2009年之后,国有船厂、民营船厂的份额进入稳定期,但从2012年开始,随着船市低迷的时间超出预期,民营船厂亏损破产逐渐显露,民营企业的份额从55%降低至45%左右,而国有船厂也因为国家政策的支持与产业链的优势份额逐渐上升,呈国“进”民“退”状态,“进”多体现在接单占比上,此阶段为全球船市周期的衰退阶段;而目前进入国民共退的第四阶段,全球船市周期的萧条阶段,随着船市进入熊市2.0,我国船舶产业集中度逐步提升,国有、民营船厂的接单份额可能进入稳定期,但民营企业船厂的亏损破产已经蔓延至国有船厂,央企船厂的调整也再所难免,这可能成为船市周期萧条见底的标志。

图2:国有企业和民营企业的接单量与市场份额

图3:新船价格指数与中国新船成交量

船企破产原因剖析

1、市场形势惨淡是主因

金融危机后新船市场量价齐跌,从量上看,近三年中国新船成交量为3600万DWT,仅为船市高峰期2007年成交量的37%,新船价格指数近三年均值为133.7点,比高峰期191.4点下降了30%,而我国擅长的散货船价格更是跌幅巨大,近三年散货船船价指数均值为124点,比高峰期240点下降了48.3%。而展望未来较长时间内,船市处于熊市2.0,投机、政策等因素轮番刺激下的熊市1.0(2011年~2015年)已经很难重演,在技术突破性革新和规则破坏性重构发生概率不大的情况下,航运、造船双过剩决定着市场博弈的主基调,低迷的运价和年轻的船龄结构制约着新船订造的节奏,困守造船的企业只能忍受低迷的船价和等待竞争者的先退出。

2、低端过剩高端不足,不能适应市场变化

对于高低端产能的划分有两种维度,一种是产品维度,一般认为散货船、普通中小型油船、中小型集装箱船等均为中低端产能,大型油船、LNG船、LPG船、大型集装箱船、特殊功能船舶为中高端产能;另一种是船型优化角度,对于同一种船型,由于船厂生产能力不同造成的效率高低、由于船厂设计能力不同造成的船性能高低,比如日本在散货船方面推动标准化以降低成本,同时将节能环保性能做到极致,故不能称日本这种散货船的建造为低端产能。中国承接船舶订单以散货船为主,集装箱船以万箱级以下集装箱船为主,中小型集装箱船占比很大,承接的LNG船和LPG船等液化气船数量较低。正是我国这种以散货船为主的结构,使得在2015年的船市结构性行情中处于不利位置。

图4:日本造船从业人数变化

3、融资难加剧船厂困境

对于船舶工业,尽管国家出台了多项支持金融政策,但金融机构对船舶工业的信贷政策持续收紧,造船资金总量缺口仍然严重,而且目前船东“轻首重尾”的付款方式,延期交付导致回款难度大幅增加,船企建造过程需要垫付大量资金,使得船企资金压力更大。和造船高峰时期相比,民营船企集中的江苏省金融机构对船舶工业授信总额下降超过90%。融资难实际上是市场形势严峻、船企经营困难的衍生效应,而融资贵是我国经济发展阶段所决定的。但客观存在的融资难、融资贵将进一步将竞争力较差的船企推向深渊。

日韩船企的危机应对措施

1、日本

日本船舶工业发展的时间长于中韩,其经历的船市周期和危机也多于中韩。在上世纪七八十年代,日本船厂曾主动封闭造船设施,在日本1979年第一次造船设备处理中,将造船设施能力从977万修正总吨削减至619万修正总吨,1987年进行第二次设备处理,造船设施能力从619万修正总吨降至460万修正总吨,数量减至47个。面对日益增长的成本、韩国的竞争、疲弱的市场形势,日本实际上主动放弃了一部分市场份额,同时积极推进兼并重组,从1979年开始先后两次对造船企业实施兼并重组,使造船企业从61家减少到26家,造船集团数由21家减少到8家。

而2008年金融危机发生后,日本造船业受的冲击远低于韩国和中国,主要得益于日本造船业的产业发展特点和应对策略。接单策略偏于谨慎。日本自广岛协议后,经济“失去了二十年”,日本人也转变经营思路,从争总量第一,向谨慎经营和打造隐形冠军的思路转变。日本造船业也是这种思路,接单策略偏于谨慎,由于其接单水平一直不高,因而金融危机后国际船市的大幅下滑并没有对其产生实质性影响,对船厂的心理影响也不如韩国和我国船企,没进行大规模能力扩张。日本船厂金融危机前几乎没有进行过较大规模的能力扩张,只进行过设备设施改造项目以提高劳动生产率。由于始终坚持存量盘活的策略,日本造船产量的扩大始终是建立在强大的生产技术和效率支撑之上。客户主要来自国内。商船三井、日本邮船和川崎汽船,这些船东与日本船厂都有着长期稳定的战略联盟关系,是“财团模式”的典型代表。此外,本国船厂承接本国船东订单,从本国银行进行融资,从本国钢铁和配套企业采购原材料和设备,造船合同大量采用本国货币签订,这种几乎封闭式的产业运行体系,也使得日本造船业在本次金融危机面前,具有其它国家所难以具备的抵御风险的能力。

而面对2016年来的熊市2.0,日本依旧独善其身,甚至逆势增长。随着2015年日本接获大量新船订单,现有船厂设施有些已经难以满足订单要求,日本船厂也借此机会适当扩张船厂产能。与韩国船舶行业大规模的裁员潮相反,日本多数船厂此时正在进行人员的扩张。根据日本造船工业会的数据,2015年日本船舶行业从业人数约为4.6万人,同比增加4.7%,其中分包工人约为2.5万人,同比增加7.8%左右。另外,根据日本海事创新委员会提交给日本日本国土交通省的一份报告提出,日本造船行业在2025年要实现30%的市场份额目标。

日本造船业在此轮危机中的独善其身,很大程度上与日本船企的工匠精神和外部环境有关。一是大幅提升了生产效率,日本造船业使用大量机器人,并从最初固定的流水线方式批量生产转型至柔线性精细分工的生产方式,以提高劳动生产率,正是如此,日本船企除了在散货船的精益求精外,近两年也扩大了在大型油船、大型集装箱船和液化气船的市场竞争力;二是致力于国际海事并积极推进科技研发,日本积极投身各大国际海事组织,具有较强的话语权,并一直致力于满足国际海事组织所推出的新标准与规范的新船型;三是商社模式成稳定器,日本的兼并重组已到了相对成熟的阶段,呈现出6大集团的稳定态势,船东也较为稳定,银行、商社等交叉持股,形成的“商社”模式使日本的国轮国造成为日本船市的压舱石;四是没有贸然进入海工行业,当时的保守如今看来成为了正确之举;五是汇率贬值的外部环境有效助推日本船企的成本优势,日元的大幅贬值给日本造船业在世界竞争市场中份额的提升起到了关键作用。日本船企谨慎经营和打造隐形冠军的思路使其又一次在危机来临的时候能够稳定发展。

2、韩国

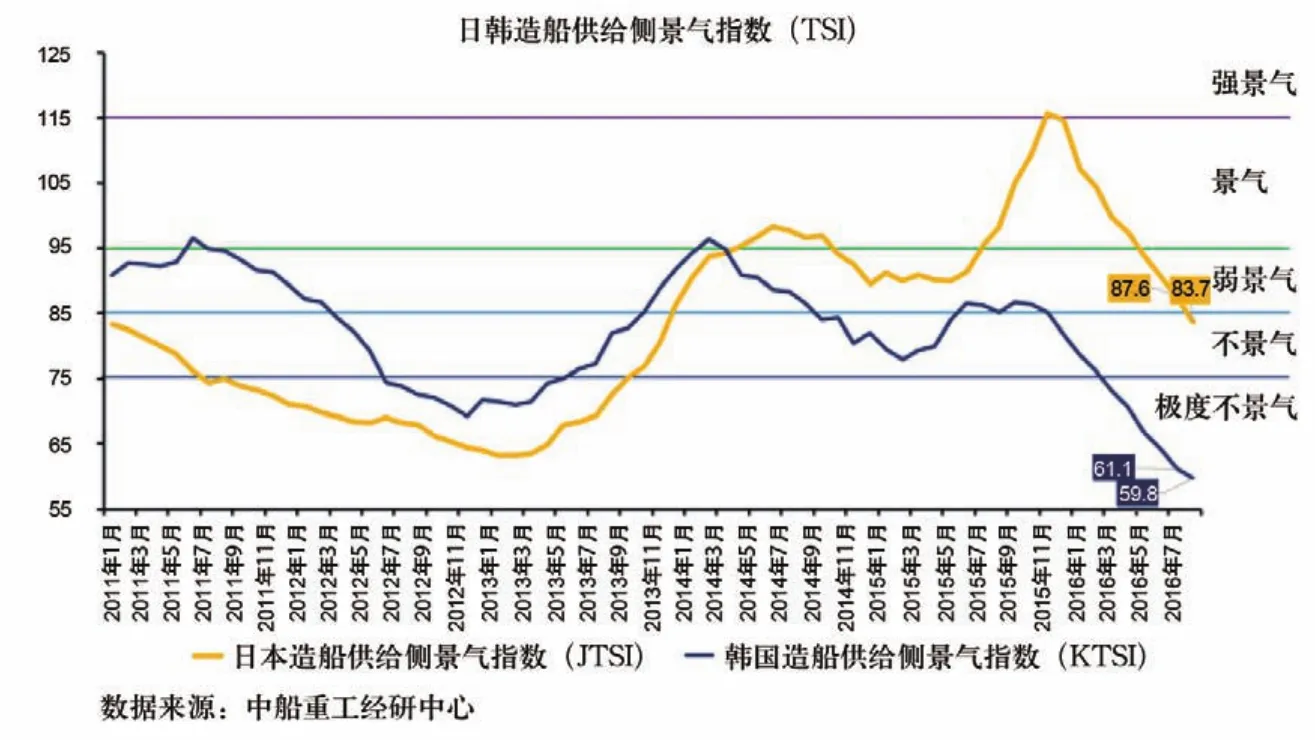

综合韩国造船业近10年来造船三大指标和人员结构情况来看,2008年的金融危机让韩国造船业经历了第一次结构调整,生产指标和人员增长都出现了不同程度的下滑和停滞,但经过“大并小”的重组调整后,以及迅速向海工业务转型扩张后,韩国造船业很快恢复了高速上升势头。然而2015年的船舶市场再一次陷入低谷,全球海工市场急剧萎缩,韩国船企在海工领域损失惨重,现代重工、三星重工和大宇造船海洋为首的“BIG 3”亏损超过50亿美金。由中船重工经研中心研制的日、韩造船供给侧景气指数清楚的显示,尽管2016年日、韩景气指数均同步下滑,但两者的绝对量相差较大,正是两国经营策略的不同,造成两国景气度的差别较大。

图5:韩国造船业人员结构图

在全球和韩国造船产能过剩的大背景下来统筹规划船企的结构调整问题,压缩造船产能以适应需求萎缩,这是韩国船企此轮结构调整的突出特点,也是韩国政府和金融界对韩国国内造船行业未来走向的基本判断。目前,韩国造船业第二次徘徊于结构调整的路口,以“造船立国”为口号的韩国政府、社会和企业都在讨论造船业的出路并开始了积极的应对。

一是政府层面,韩国中央政府出台支援法律促进产业结构优化,联合金融界支援监督造船企业结构调整,行业协会和国内主要大型船企积极推动造船业结构调整,避免韩国国内企业恶性竞争,地方政府推出金融支援、税金减免等措施,挽救中小船企及配套产业。

图6:日韩造船供给侧景气指数

图7:韩国造船业雇佣人员变化

二是企业层面,尽管政府和金融界大力救援韩国造船业,但韩国政府和金融界也对各主要造船企业下达了严格的企业自救要求,对未达标企业不予资金支持。为了满足要求,以现代、三星和大宇为代表的韩国大型船企已经进行了多次自救方案的修改和充实,内容涉及拍卖非核心资产、业务调整、经营合理化和裁员等。其中,现代重工计划将旗下蔚山船厂、群山船厂、现代三湖3家船厂造船产能合计削减30%。

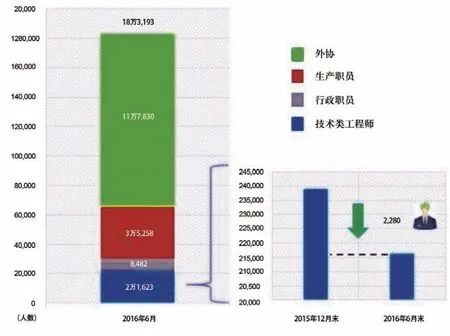

其中,在减员情况方面,据韩国造船海洋协会(KOSIPA)统计数据,截止到2016年6月末,韩国造船业雇佣人员总数为18.3193万人,与进入调整期前的2014年末的20.4635万人相比,减少10.5%,约2.1442万人。其中,下降比例最多的人员为行政职员,从2014年末的1.548万人下降到2016年6月末的8482人,减少19.6%。船厂外协公司职员从13.4843万人下降到11.7830万人,减少约12.6%。相反,生产职员总数只减少3.6%,从3.6599万人下降到3.5258万人。在此轮调整中,行政职员和外协公司职员显然成为了主要的裁员对象,其人员结构比例出现了较大幅度的下降。相反,生产型职员只有小幅度人员离职。值得一提的是,相比于离职比例较低的一般性生产职员,造船和海洋领域技术职工程师的离职率也接近10%,从2015年末的23903人,减少到21623人,约2280人。韩国船厂与工会的斗争、担心技术实力的流出和员工的个人选择都成为了这次结构调整中人员减少的原因。

图8:2016年6月韩国造船业雇佣人员结构

现阶段,随着形势的更加恶化,韩国造船业也在结构调整中的十字路口徘徊不前,政府、债权团体、船企以及代表工人的工会各方相互博弈各有算盘,大大降低了韩国造船业之前提出改革计划中的预期目标,再加上韩国两大海运企业现代商船和韩进海运轮番陷入危机,给本已焦头烂额的韩国造船业雪上加霜。韩国造船业结构调整中出现的经验和教训肯定为我国船舶行业改革提供了大量可借鉴之处。

跨越“中等收入陷阱”的试金石

自1978年实行改革开放以来,中国经济呈现高增长、高储蓄、高投资、高消耗、环境代价高、劳动密集和出口导向等特点,“不可持续的增长”已增长近40年。新世纪以来,中国人均国民收入快速增长,中国已处在中高等收入发展阶段,既面临前所未有的向高收入国家行列跃升的机遇,也面临落入“中高收入陷阱”的危险。在此期间,中国船舶工业也实现了量上的飞跃,质上的进步,成为中国实体经济的一张亮丽名片。但人口红利降低、投资效益递减、技术创新较慢、出口需求降低等因素作用于中国船舶工业,作为典型的制造业和出口经济,中国造船已先于中国经济陷入了困境,一定程度上半条腿已经进入了“中等收入陷阱”,中国造船的供给侧改革将是中国经济成功跨越中等收入陷阱的试金石。

去产能仍是我国船舶工业未来一段时间内的主题。新接订单不足,手持订单面临延期、撤单风险,船价继续低迷,以船舶为主营的企业现金流将面临严峻考验,缺乏信用背书的民营船厂将继续面临亏损倒闭的局面,船舶企业被动去产能仍将继续。同时,船舶企业中的央企、国企将主动去产能,类似于集团内部整合、经营战略调整的大手笔仍会发生。企业拥有的船坞船台等造船设施将进一步闲置,同时如果市场行情的继续恶化,船务船台的填埋将逐渐出现。产业集中度将在市场的被动作用和国家的主动调控下进一步提升,类似于日韩产业的集中度提升不可避免,未来船企数量降至25家左右也是有可能的。

工匠精神下的效率提升和技术创新将是船舶工业能否跨越“中等收入陷阱”的关键。据日本国土交通省2015年数据,以日本主要造船企业生产效率为100计算,韩国企业为84,中国企业只有17,生产效率明显低于行业先进水平。当所有玩家都走不动的时候,唯有沉下心,迈稳步,推动“中国制造2025”、智能制造、配套能力提升计划的真正落地,踏踏实实地缩短差距,提升生产效率和技术创新,真正做好产业升级,另外还要积极防控风险,尤其对于海工市场和豪华邮轮市场。同时,完善崇尚实业、崇尚工匠精神的价值观和市场导向将是我国船舶工业乃至整个中国制造业未来能否实现质的飞跃的关键,也是中国经济跨越中等收入陷阱的关键。期待中国船舶工业能够跨出泥潭,成为中国经济最闪亮的试金石。