银行业“营改增”:方案选择、影响测算与对策建议

2016-04-26党章

党章

银行业“营改增”:方案选择、影响测算与对策建议

党章

摘要:本文针对我国银行业营业税及国外银行业增值税的状况,分析了国际上最常见的三种银行业增值税模式。考虑到税收中性及保证地方财政收入等因素,建议银行业按6%的税率计征增值税,并且实施金融服务行业的全面征税。在此基础上论文简单分析了我国银行业营业税改征增值税的必要性,以及在“营改增”实施过程中可能会面临的困难, 并针对这些难题提出了几点解决建议。

关键词:银行业营改增宽税基低税率

按照中共中央制定的国民经济和社会发展的第十二个五年规划的税制改革要求,我国金融业实施“营改增”势在必行。由于金融业在国民经济中处于牵一发而动全身的地位,关系到经济发展和社会稳定,它起到优化资金配置,调节和引导经济运行的作用,因此,作为金融业中比重较大的银行业,它将如何进行“营改增”,是一个迫切需要解决的问题。

一、“营改增”的理论基础依据和现实基础

(一)金融服务业征收增值税的国际经验

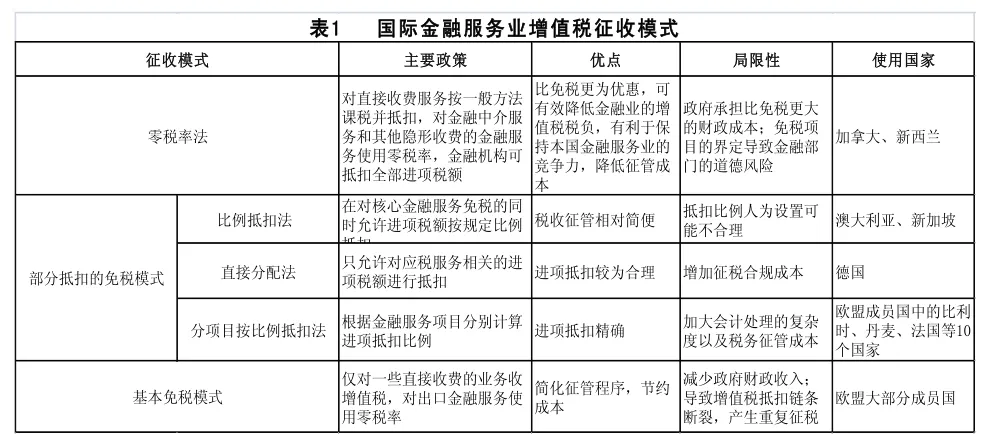

国外金融业征收增值税有三种模式:零税率模式、固定比例抵扣的免税模式和基本免税模式①。

表1 国际金融服务业增值税征收模式征收模式主要政策优点局限性使用国家零税率法对直接收费服务按一般方法课税并抵扣,对金融中介服务和其他隐形收费的金融服务使用零税率,金融机构可抵扣全部进项税额比免税更为优惠,可有效降低金融业的增值税税负,有利于保持本国金融服务业的竞争力,降低征管成本政府承担比免税更大的财政成本;免税项目的界定导致金融部门的道德风险加拿大、新西兰比例抵扣法 在对核心金融服务免税的同时允许进项税额按规定比例税收征管相对简便 抵扣比例人为设置可能不合理 澳大利亚、新加坡抵扣部分抵扣的免税模式直接分配法 只允许对应税服务相关的进项税额进行抵扣 进项抵扣较为合理 增加征税合规成本 德国分项目按比例抵扣法 根据金融服务项目分别计算进项抵扣比例 进项抵扣精确 加大会计处理的复杂度以及税务征管成本欧盟成员国中的比利时、丹麦、法国等10个国家基本免税模式仅对一些直接收费的业务收增值税,对出口金融服务使用零税率简化征管程序,节约成本减少政府财政收入;导致增值税抵扣链条断裂,产生重复征税欧盟大部分成员国

这三种模式主要采取的是对金融业的主要业务(隐性收费业务)免税的形式,但是这在中国是不可行的,我国银行业在“营改增”时需要考虑到改革要符合税收中性原则的要求、改革要确保国家财力可承受、改革要有利于银行业健康发展三方面的特殊因素。

(二)“营改增”的三种方案

1.与国际接轨的方案——基本免税模式。这一模式对包括利息、金融商品买卖收入等核心金融服务项目免税,仅对包括手续费、佣金收入等中间业务收入在内的直接收费金融服务征税,出口金融服务实行零税率。

2.我国财税部门的方案——简易计税法。2011 年11 月,《营业税改征增值税方案》明确“在现行增值税17%标准税率和13%低税率基础上,新增11%和6%两档低税率”,并指明其中6%的低档税率适用于“其他部分现代服务业”,在“计税方式”中还提到“金融保险业和生活性服务业,原则上适用增值税简易计税方法”。

3.建议方案——全面征收增值税。全面征收增值税是当前世界各国税制改革的趋势,故本文的建议方案是将金融业务细分,按业务性质采取不同方法、统一税率征收增值税。根据现在的银行业务可以大致分为四大类③:

一是传统金融服务,即贷款和存款。适用一般征收法对存贷款利差收入开征增值税,即计算利息收入时,将贷款利息收入减去存款利息支出,作为课税基础。

二是间接盈利的金融服务,如股票、债券、衍生工具、外汇交易等。计算每一笔金融服务产生的增值部分,基本不具备操作性。鉴于征管手段的限制,现阶段可采用简易征收法,不允许进项抵扣。

三是直接收费的金融服务,如代理服务、结算服务、托管服务、资管服务等。适用一般征收法对直接收费的金融服务开征增值税,允许其进项税额抵扣,将取得手续费或佣金的过程中产生的费用视同“进项税额”,即将手续费及佣金净收入作为课税基础。

四是一般商品交易服务,例如已经开征增值税的贵金属业务。另外,出口、离岸金融服务单列,对出口金融实行零税率,允许进项税款抵扣;对离岸金融服务给予税收优惠,适用低档税率。

二、增值税方案、税基及税率的确定

(一)全面征收增值税的宽税基方案

鉴于当前银行业务结构和税务征管水平,我国银行业改征增值税可以借鉴OECD组织分项确定税基和法国、比利时等欧盟国家的进项税额分项按比例抵扣法,综合考虑税收中性、国家财力可承受以及利于银行业发展等因素合理确定征税税基和税率。

例如上文中提到的将银行业务分为四大类,按业务性质采取不同方法、统一税率征收增值税。这种宽税基、低税率的设计思路,对中介业务、间接盈利的金融服务和直接收费的金融服务均征收增值税,符合当下世界各国增值税改革的趋势,能够较好保护银行业及关联行业的增值税链条的完整性。

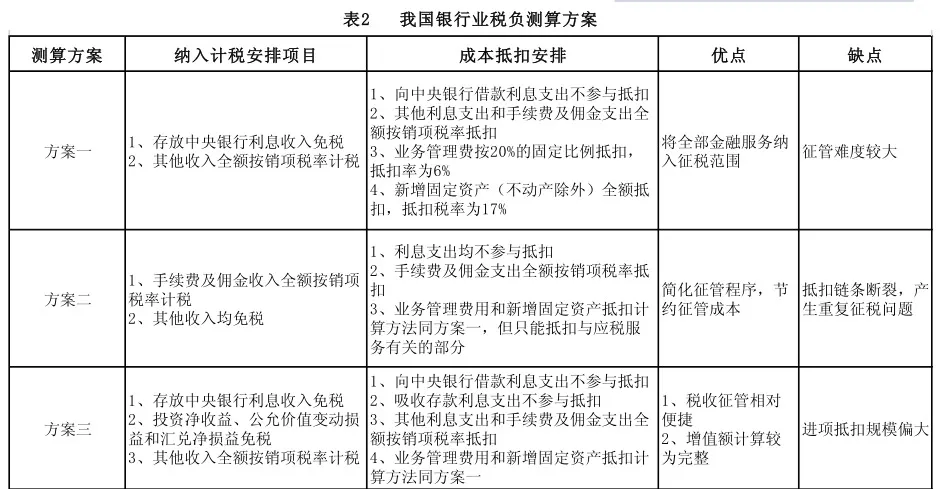

下面给出几个测算方案,我们选取具有代表性的全国大型商业银行(工商银行)、股份制商业银行(浦发银行)、城市商业银行(南京银行)分别按照三个方案(见表二)进行测算:

表2 我国银行业税负测算方案测算方案纳入计税安排项目成本抵扣安排优点缺点方案一 1、存放中央银行利息收入免税2、其他收入全额按销项税率计税1、向中央银行借款利息支出不参与抵扣2、其他利息支出和手续费及佣金支出全额按销项税率抵扣3、业务管理费按20%的固定比例抵扣,抵扣率为6% 4、新增固定资产(不动产除外)全额抵扣,抵扣税率为17%将全部金融服务纳入征税范围 征管难度较大方案二1、手续费及佣金收入全额按销项税率计税2、其他收入均免税1、利息支出均不参与抵扣2、手续费及佣金支出全额按销项税率抵扣3、业务管理费用和新增固定资产抵扣计算方法同方案一,但只能抵扣与应税服务有关的部分简化征管程序,节约征管成本抵扣链条断裂,产生重复征税问题方案三1、存放中央银行利息收入免税2、投资净收益、公允价值变动损益和汇兑净损益免税3、其他收入全额按销项税率计税1、向中央银行借款利息支出不参与抵扣2、吸收存款利息支出不参与抵扣3、其他利息支出和手续费及佣金支出全额按销项税率抵扣4、业务管理费用和新增固定资产抵扣计算方法同方案一1、税收征管相对便捷2、增值额计算较为完整进项抵扣规模偏大

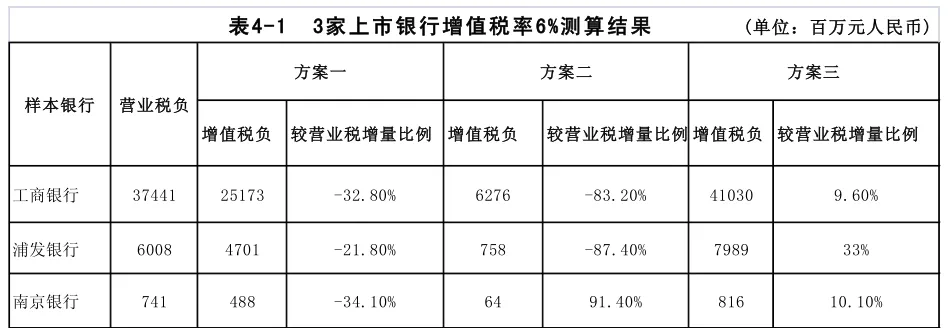

以三家上市银行为样本,按照上述三种方案对其2014年的经营情况进行测算,数据来源于2014年公布的年报。

根据表2014年的数据按照增值税率6%的测算结果为表4-1:

表4-1 3家上市银行增值税率6%测算结果(单位:百万元人民币)方案一方案二方案三样本银行营业税负增值税负较营业税增量比例增值税负较营业税增量比例增值税负较营业税增量比例工商银行 37441 25173 -32.80% 6276 -83.20% 41030 9.60%浦发银行 6008 4701 -21.80% 758 -87.40% 7989 33%南京银行 741 488 -34.10% 64 91.40% 816 10.10%

根据2013年数据按照增值税率11%的测算结果为表4-2:

表4-2 3家上市银行增值税率11%测算结果(单位:百万元人民币)方案一方案二方案三样本银行营业税负增值税负较营业税增量比例增值税负较营业税增量比例增值税负较营业税增量比例工商银行 37441 50031 33.60% 12072 -67.80% 79102 111.30%浦发银行 6008 8955 49.10% 1414 -76.50% 14983 149%南京银行 741 939 26.70% 120 -83.80% 1540 107.80%

从对三家上市银行2014年的数据测算可以看出,无论采用何种税率(6%或11%)方案二都会使得银行业改征增值税后税负较之前大幅度下降,平均减幅达到-87%(按照6%税率)和-76%(按照11%税率),虽然这对银行业是大大减少了税负压力,但必然会给国家财政带来很大的负担,直接和间接减少财政收入上千亿元,至少在目前的国情下是并不是一个可以立即采用的征收方法。

方案一在采用6%的税率时给样本银行的税负平均减少了29.5%,虽然没有方案二带来的税负减少那么明显,却也能直接导致国家财政的大幅度缩水,不利于改革发展。

建议使用方案三:全面征收增值税,仅对存放中央银行利息收入免税和投资净收益、公允价值变动损益和汇兑净损益免税,其他收入全额按销项税率计税。按照6%的税率计算样本银行平均税负增加17.5%,但基于以下因素考虑,营改增后色实际税负将远低于测算数:一是利息收入中的国债和政府性债券利息收入应予免税,基于数据可得性的考虑,测算销项税负时并未将其剔除;二是银行业经营成本中业务及管理费用的实际抵扣比例将不断提高;三是下游企业进项抵扣增加将促使银行业相对利差扩大,带动营业净收入增加。同时,使用方案三还能降低银行业的合规成本与税务机关的征管成本。因此,方案三最符合税收中性、国家财力可承受以及利于银行业发展等原则的要求。

(二)低税率

上文中曾提到2011年出台的《营业税改征增值税方案》中明确“在现行增值税17%标准税率和13%低税率基础上,新增11%和6%两档低税率”。而由表四的测算结果可知,11%的税率对于银行业的税收负担过重,既违背了“营改增”的初衷,也不利于银行业的健康发展。

基于减少税率档次,保持增值税中性的考虑,经表四的几个样本银行测算,银行业“营改增”税率定在6%较为合适。11%税负使得增值税负明显较之前的营业税增长过大,不适合银行业的健康发展和稳定。而地方法人金融机构建议继续使用优惠税率政策,增值税优惠税率定在3%--4%较为适宜,基本能够实现企业税负减轻和提高竞争力的目标。

(三) 合理认定银行业一般纳税人与小规模纳税人

传统缴纳增值税的行业的一般纳税人和小规模纳税人的界定是应税销售额50万元或8O万元。而银行业的年应征增值税销售额要远远高于传统行业的销售额,沿用传统行业界定一般纳税人与小规模纳税人显然是不合适的,因此建议银行业应按银行机构的性质和规模来进行划分⑤。

为平衡税收负担、节约税收征管成本以及鼓励中小银行业机构的发展,可以将政策性银行、大型商业银行、股份制商业银行、中国邮政储蓄银行和外资银行认定为一般纳税人;将中小商业银行以及城市商业银行、农村金融机构认定为小规模纳税人,针对这些认定为小规模纳税人的银行,建议采取税率优惠,例如可以对农村信用合作社实施名义税率6%,但是实缴增值税减半征收的政策。这样基本可以保持在营改增后增值税负与之前的营业税负持平。

由于银行业的特殊性和复杂性,使得金融服务各环节、各项目增值税税基增值额的测算难度比较大,因此在改革时应按照渐进方式稳妥稳步推进。建议先在金融业发达的地区进行增值税改革试点,注意总结改革经验,逐步向全国推广。而对于我国银行业增值税征收方案和税率的确定上,要逐步地与国际接轨,形成宽税基、低税率、征税成本低、结构优化的可持续金融税收体系。

参考文献:

[1]中国人民银行绍兴课题组:《银行业改征增值税的国际经验借鉴与改革方案讨论》[J],商业银行,2014(10)

[2]周详,孔刘柳:《“营改增”向银行业扩围分析》[J],金融经济,2013 (5):7-9

[3]刘畅,刘青:《银行业实施“营改增”面临的困难研究》[J],中国管理信息文化,2014(12):17-23

[4]刘磊,车宁:《银行业“营改增”税负测算与相关分析——以国家开发银行河北省分行为例》[J],河北金融,2014(04)

[5]罗会蓉:《探讨银行业“营改增”政策趋势及对策》[J],金融视角,2014(05)

作者简介:党章,中国人民大学,北京市海淀区中关村大街59号,在职硕士,国民经济学方向。