企业节能减排项目的会计核算及税收政策分析

2016-04-26李友平昆明云内动力股份有限公司

李友平 昆明云内动力股份有限公司

企业节能减排项目的会计核算及税收政策分析

李友平昆明云内动力股份有限公司

摘要:进入新世纪,节能环保和生态文明建设日益受到国家和民众的重视,而从国家各部委近期发布的文件及相关官员的表态来看,节能环保和生态文明建设将是“十三五”规划的重点内容之一。按照“十三五”规划,我国实现节能减排目标的任务是难巨的,但同时节能的潜力也是巨大的,节能产业将迎来历史性发展的机遇。在这种背景下,政府应加快加深对节能减排机制的研究,出台各种鼓励性政策和惩罚性措施,完善相关的会计核算方法,引导和支持节能产业的发展。

关键词:节能减排会计核算税收筹划

节能减排项目改造,就是通过采用高效节能的设备和产品、优化能耗方式等途径,制定能源需求节约的方案并进行改造,实现能源节约和污染物减排的目标。目前,节能减排项目改造的方式按实施改造的主体分,主要有二种,一种是直接针对自身的设备和技术进行改造的,这类改造单位称之为终端用户;另一种是通过提供节能产品、节能改造服务或节能技术咨询、节能改造工程等形式为终端用户提供节能服务的,这类改造单位称为中间用户或能源服务公司。

一、节能减排实务会计核算的表现方式

(一)合同能源管理的特点

(1)被服务单位即终端用户方面主要表现为:①在零投资、零风险的前提下,实现节能效益和效果,合同期满后,可免费获得先进高效的节能设备; ②用减少的能源费用来支付节能项目成本;

(2)能源服务公司方面的主要表现为:

①能源服务公司先垫付资金,为需要进行节能改造的单位提供整体解决方案,并在一定的合同期限内从客户改造后获得的节能效益中收回投资并取得利润。 ②能源服务公司须承担资金使用成本和投资回收的风险。目前国内能源服务公司普遍存在规模较小、资本化程度较低、可供抵押的固定资产有限等特点,因而从国内银行获取贷款往往存在障碍。因此能源服务公司开展合同能源管理的资金来源主要是国际金融组织如世界银行、亚洲开发银行等的贷款以及能源服务公司自筹配套资金,能源服务公司需承担包括利息、承诺费等融资成本,且能源服务公司需在客户实现节能效益后才能分期收回成本和取得利润,投资回收存在一定风险。

二、节能减排项目合同能源管理会计处理方法的设想

合同能源管理既然是融资租赁的特殊形式,则在会计核算方法上可参照融资租赁的原则处理,现举例说明如下:

例一:某制造集团有限公司在实行节能改造前年耗电约2000万千瓦时,电费为1000万元。2006年1月制造集团公司与某能源服务公司签订节能服务合同:由能源服务公司出资(其中从亚洲开发银行借款100万元、其他为自有资金),实行无功补偿装置和谐波治理改造,并提供项目设计、设备选购、安装调试、维修保养等服务,确保每月节约电费20万元,能源服务公司从节能效益中回收投资和获取回报,合同期为1.5年。节能设备成本为100万元,使用寿命约10年,运输费、保险费、安装调试费共10万元。节电效益按70%:30%的比例分配,能源服务公司占70%,制造集团公司占30%,即制造集团公司每月应付能源服务公司14万元,按季度付款。

(一)从清洁发展机制基金取得碳收益

所谓清洁发展机制,是《京都议定书》规定的温室气体减排国际合作的三种机制之一,其实质是在协定中承诺温室气体减排的国家(主要是发达国家)通过向发展中国家提供资金和技术,帮助发展中国家实施持续发展战略,同时通过从发展中国家购买“可核证的减排量”以履行《京都议定书》规定的减排义务。通俗地说,就是实施节能减排项目的单位可以将经核证的二氧化碳减排量打包出售,取得收益。

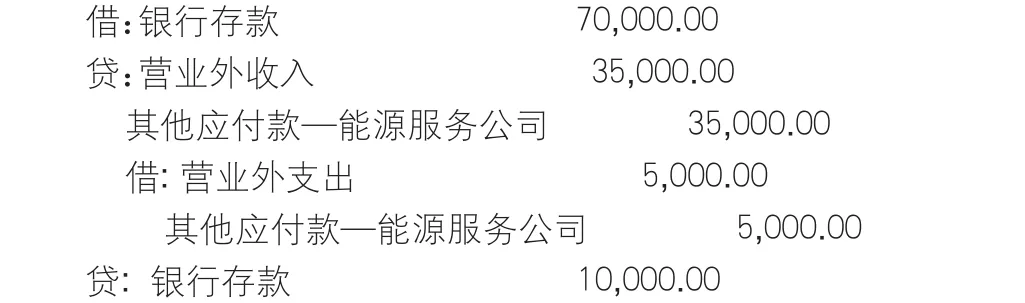

仍沿用上例,假设制造集团在实施包括节电改造的多项节能改造后,每年经核证的二氧化碳减排量为1000吨,每吨10美元,通过清洁发展机制基金取得碳收益1万美元折合人民币7万元,申请碳收益过程中产生的成本支出1万元,制造集团并与能源服务公司签订协议,平均分享碳收益及负担成本。

(二)取得政府对节能技术改造项目的奖励金

为实现“十三五”期间节能降耗的约束性指标,国家已经出台并将继续出台相关政策,对符合条件的节能改造项目给予奖励,奖励金额一般按项目技术改造完成后实际取得的节能量和规定的标准计算。

上例中,假设制造集团在实行包括节电改造的多项节能改造后,与其它节能改造企业一起打包申请节能奖励金。经测定年节能量折算为100吨标煤,按财政部和国家发展改革委的规定,每吨标煤奖励标准为200元,则其可申请奖励金2万元,并与能源服务公司签订协议,平均分享奖励金。

(三)能源服务公司的会计处理方法

按是外购或自产节能产品,可分为生产型的能源服务公司和非生产型的能源服务公司。非生产型的能源服务公司指外购节能设备,同时向被服务单位提供该设备以及节能项目设计、安装、技术培训、维修保养等服务,直接获利或通过与被服务单位分享项目实施后产生的节能效益来回收投资成本并取得收益的能源服务公司。

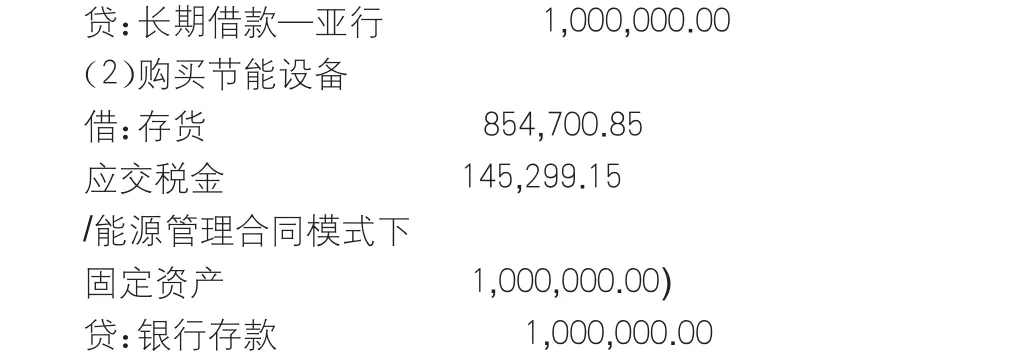

仍以前例说明,假设节能设备由能源服务公司外购:(1)收到亚行贷款

(3)向被服务企业提供节能设备及服务

按收款方式不同,又可分为以下二种形式:

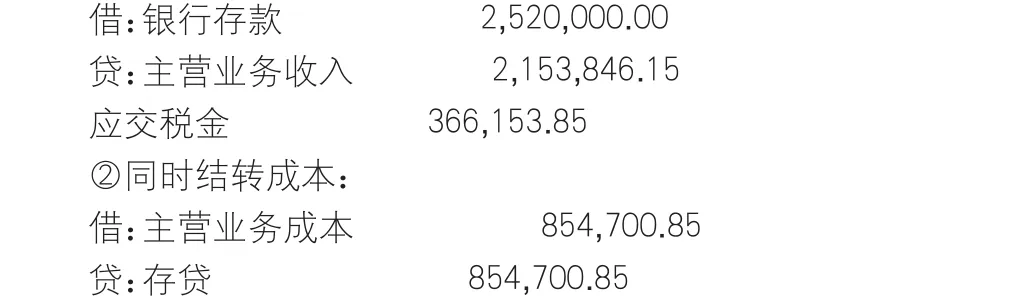

①一次性收款,实质为销售节能设备并提供节能技术服务,这种情况下售价包含了预计应收取的节电收益

这种销售属于混合销售,上述是作为应征增值税的货物销售处理,并按目前一般纳税人适用的增值税率17%计算。如果作为应征营业税的劳务处理,则主营业务收入金额为价税合计数,同时计提营业税金及附加。

三、税收优惠政策支持机制

我国温室气体排放总量较大,主要是由现阶段我国经济社会发展水平等客观原因造成的。作为一个重要调控手段,我国税收政策在促进节能环保方面已陆续出台了不少针对性措施,有税收专家将这些环保性的税收政策定义为“绿色税收政策”,其对促进能源资源节约和环境保护起到了积极的推动作用。但是,现行的环保税收政策也存在一些不足,如:现行税制中针对节能减排的税收优惠措施比较单一,从已经出台的税收政策看,主要是减税和免税,且主要集中在增值税和所得税上,象加速折旧、税收抵免、延期纳税等国际上通用的方式在我国较少运用;侧重于优惠性的税收机制建设,忽略惩罚性税收机制的建立;对个人节能环保方面的税收优惠措施基本上没有,等等。可见,“绿色税收”优惠政策尚待研究的空间相当大。

参考文献:

[1]杨林,王营.促进企业节能减排的税收政策选择[J].财政研究,2011 年03期

[2]王淑杰.煤炭企业节能减排需要进行精细化管理[J].中国煤炭,2010 年01期