家庭结构和金融资产配置——基于微观调查数据的实证研究

2016-04-22吴卫星李雅君对外经济贸易大学金融学院北京100029

吴卫星, 李雅君,对外经济贸易大学 金融学院, 北京 100029

家庭结构和金融资产配置

——基于微观调查数据的实证研究

吴卫星, 李雅君,对外经济贸易大学 金融学院, 北京 100029

摘要:与西方文化对个人主义的崇尚不同,中国作为传统的东方国家,大多数家庭的家庭结构都比西方国家更为复杂,若是在研究中忽视家庭结构这样的家庭整体信息,则会出现诸如中国的“年龄—储蓄率之谜”这样的问题。本文运用中国居民家庭微观调查数据,探索中国家庭结构与金融资产配置的关系。研究发现,不同的家庭结构对家庭资产配置确实有重要影响。其中,独代居住的家庭比起多代同住的家庭有更多的储蓄并投资于更多的风险资产;在多代同住的家庭中,三代同堂的家庭比起与子女同住的家庭有更少的储蓄和风险资产投资;在对与子女同住家庭的研究中,我们发现有未婚子女的家庭更倾向投资于风险资产。

关键词:家庭结构; 金融资产配置; 家庭金融

一、引言

家庭作为社会的细胞是很多社会行为实施的基础,中国的独生子女政策就是一个典型事例。对于大多数中国人而言,“家文化”是根深蒂固的,表现在人们行为选择的标准并不只在于个人的喜怒哀乐、利得利失,还会考虑对整个家庭的影响。家庭中每个成员,无论是经济上还是社会关系上都会互通有无,彼此之间观念的相互影响更是渗透生活中的每个细节。本文通过研究家庭结构这一重要特征与金融资产配置间的关系,力图能更准确地分析中国家庭金融行为背后的影响因素。

家庭金融起源于西方发达国家,其核心价值观是个人主义,强调自由与独立,几代共居的现象并不多见,家庭结构大多较为简单,与中国的家庭结构存在较大差异,所以,在中国这样的集体主义价值观国家,以往探讨中国家庭结构对家庭资产配置影响的研究仍不够充分,出现了诸如中国的“年龄—储蓄率之谜”。本文运用国家统计局2009年的“中国城镇居民经济状况与心态调查”的微观调查数据,重点探索中国家庭结构与家庭金融资产配置之间的关系。

本文余下内容安排如下:第二部分是家庭结构对家庭金融资产配置影响相关研究的文献综述;第三部分介绍数据的来源以及变量的设定和描述性统计分析;第四部分是回归分析;第五部分是结语。

二、文献综述

本文中金融资产配置主要指金融风险资产投资和家庭储蓄两大类,故本文的文献综述分为家庭结构与风险资产投资以及家庭结构与家庭储蓄两部分。

(一)家庭结构与风险资产投资

已有文献证明家庭的规模和组成会影响背景风险,从而对家庭的投资决策产生影响。Calvet & Sodini发现家庭成员数目与风险投资成反比[1]。郭琳[2]62-68的研究也发现,家庭规模越大,家庭持有风险资产的可能性越低。与他们的研究结果不同的是,朱光伟、杜在超、张林在研究家庭规模与股市参与的关系时,发现当家庭规模在4(成员数)以内,家庭规模越大,家庭参与股市的概率越大;当家庭规模超过4,家庭规模越大,家庭参与股市的概率越小[3]87-101。出现这种分歧的原因可能在于对风险资产的不同分类方法,有待进一步研究。

除了家庭规模,郭琳[2]62-68还把家庭按照年龄结构、性别结构、教育结构、家庭流动、收入结构以及家庭劳动结构分类,运用中国家庭追踪调查(CFPS)数据进行研究。研究发现,家庭平均年龄与持有存款以外金融产品的可能性负相关,老年家庭更倾向于把钱存在银行。平均受教育程度越高的家庭投资于风险资产的可能性越高。流动人口比率越高的家庭,更倾向于投资风险资产。郭琳认为[2]62-68,其原因在于,流动人口分布在发达地区的数量更大,能接收更多的金融咨询,且这些家庭普遍年轻化,更愿意进行风险投资。与直觉不符的是,该研究中劳动人口比率越高的家庭,反而会较少地投资于金融产品,一般认为,劳动人口比率越高的家庭有更多的人力资本与收入,应该会有更多的资产进行风险投资,然而对于这一结果,作者并没有做出解释。

在以往的研究中,关于家庭结构的分析,关注点主要停留在家庭规模层面,且对于家庭规模与风险资产投资的关系也没有一致结论。郭琳[2]62-68的研究虽然对家庭结构做出了多种分类,但依据主要还是停留在对个体信息的平均化处理上,未能体现家庭成员间的关系,对观察到的某些现象也没有给出确切的解释。

(二)家庭结构与家庭储蓄

在研究中国居民家庭近些年来异乎寻常的高储蓄率问题时,Wei & Zhang发现,由于近年来中国男女比率差距日益加大,女性数量严重少于男性数量,导致拥有男性子孙的家庭为了使孩子在婚姻市场更有竞争优势而延迟消费,增加储蓄,存款率居高不下[4]。同样,Abhijit、Banerjee、 Meng、Qian运用生命周期理论的研究方法发现,中国高储蓄率的原因在于计划生育政策的实施,他们认为,孩子对父母的供养对父母老年生活有非常重要的影响,尤其是男孩会负主要的供养责任,所以独生子女家庭的储蓄率会大幅上升,为年老生活做准备,其中只有女孩的家庭会增加更多的储蓄[5]。这两个研究立足于同一问题,但结论却刚好相悖,可见,子孙性别对家庭储蓄会产生不同的影响。需要注意的是,这两篇文章中的储蓄率并不是指银行存款与个人可支配收入的比值,Wei & Zhang文中的储蓄率指净收入与消费支出的比值,Abhijit、Banerjee、Meng、Qian文中的储蓄率指家庭总收入减去家庭总支出的值后与家庭总收入的比[4] [5]。由此可知,他们文中所指的储蓄包括了银行存款、风险资产投资等,他们关注的焦点不在家庭的金融资产配置上,更多的在于对家庭消费的影响。

同样是中国的储蓄率问题,与生命周期理论不同(Modigliani & Brumberg),Chamon & Prasad以及Rosenzweig & Zhang等学者发现,在2000年之后,中国的家庭储蓄与户主年龄呈现U形关系,而不是倒U形[6] [7] [8]。此现象被称为中国的“年龄—储蓄率之谜”。为了研究这一问题,Rosenzweig & Zhang从理论与实证两个方面研究了中国代际共居与储蓄的关系,他们认为,目前,中国的高房价与住房服务促使很多人选择了代际共居,而与父母同住的青年人会有相对更高的储蓄率,解释了U形关系左边曲线青年储蓄率高于中年储蓄率的原因[8]。李蕾与吴斌珍认为,由于以往的研究数据收集是以家庭为单位,研究中关注的只是户主的年龄,而没有考虑共居等家庭结构的信息,使得研究结果与生命周期模型不符,他们在研究过程中,把家庭整体与个人分开研究,发现若以个体为研究对象,中国并不存在“年龄—储蓄率之谜”,共居与否确实是产生这一现象的一大主要原因[9]44-54。他们的研究进一步明确了,家庭整体与个体之间的差异是不能被忽略的,家庭中某个个体的特征并不能代表家庭整体,家庭结构对家庭金融行为的影响不可忽视。

三、数据样本和分析变量

本文的数据来自国家统计局2009年的“中国城镇居民经济状况与心态调查”,变量的构造来自调查问卷的相关问题。观测值的单位是个体,或者是单独居住,或者是一个多人家庭的成员,具体包含了5 056个家庭的14 109个居民的数据,大多数的社会经济学信息都在个体水平上被收集。在剔除明显异常的样本后(如重复样本、本文使用的关键数据缺失、问题选择结果不在备选答案之中、负债为负、资产为负、收入为负、年龄为负),剩下北京、河北、山西、辽宁、江苏、江西、山东、河南、海南、四川、甘肃、广东12个省和直辖市,共计40个城市4 198个样本家庭。

本文的研究目的在于考察家庭结构对家庭金融资产配置的影响,因此构造合理有效的家庭结构变量是一个重点。以下分别就家庭结构和其他分析变量的构造进行说明。

(一)家庭结构的设定

在大多数社会学研究中,基本的家庭结构一般包括核心家庭、直系家庭、复合家庭、单人户、残缺家庭及其他。其中,核心家庭指夫妇二人组成的,或由夫妇 (或其中一方)和未婚子女组成的家庭;直系家庭指夫妇 (父母两人或其中之一)和一个已婚子女及孙子女组成的家庭;复合家庭指由夫妇或其中一方与两个及以上已婚子女组成的家庭;残缺家庭指未婚的兄弟姐妹共同组成的家庭[10]。分类主要关注构成家庭的成员关系。

在家庭金融领域,以往大多数的研究都着眼于个体特征对家庭金融决策的影响,例如户主的教育程度、风险厌恶程度、年龄等对投资股票市场的影响,等等。家庭结构的引入更多是希望能将家庭整体的特点纳入研究的范畴,与个体特征进行区别。对已有研究中家庭结构的分类,郭琳[2]62-68对家庭结构的分类没有考虑到家庭成员间的关系,分类标准主要是个人特质的不同,只是这个“人”不再是某个人,而是拟人化的整个家庭。Rosenzweig & Zhang以及李蕾和吴斌珍把共居作为家庭结构的分类标准,更符合一般意义上家庭结构的含义,但出发点更多地从居住决策的角度,且分类较为简单[8][9]。

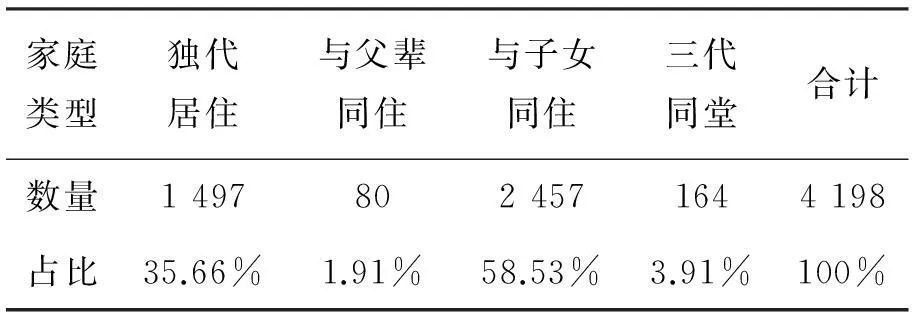

在参考已有的分类方法后,本文中的家庭结构分类依然遵循一般意义上家庭结构的逻辑,同时考虑数据的局限性及分析的有效性,只分析独代居住、与父母同住、与子女同住以及三代同堂的家庭,其他家庭类型由于样本量太小并且代表性较低故不在本文分析之中。其中,独代居住的家庭指户主夫妻同住或只有户主居住的家庭;与父母同住的家庭指户主夫妻二人或者户主一人与父母共同居住的家庭,其中父母指户主父母或配偶父母;与子女同住的家庭指户主夫妻或户主与子女共同居住的家庭;三代同堂的家庭指户主夫妻或户主与父母、子女共同居住的家庭,其中父母指户主父母或配偶父母。需要说明的是,本文中家庭结构的分类虽然同样研究代际共居,但与李蕾和吴斌珍不同,本文出发点是把家庭结构作为家庭的特征进行研究,而他们更多地把家庭结构作为一种居住决策[9]。这一区别在与子女同住家庭的分类中有很好的体现,李蕾和吴斌珍只分析与成年子女共同居住的家庭,强调的是子女与户主都已成年可独立生活却依然选择了共同居住的生活方式[9]。本文中对子女年龄没有限制,家庭结构更多的是家庭生活状态的一种体现。表1中列出了本文各种类型家庭的数量及比例。其中,与子女同住的家庭最多,共2 457个家庭,次之的是独代居住的家庭,共1 497个,这两种家庭类型就占了所有样本家庭的94%,其余的两类家庭数量锐减,三代同堂的家庭只有164个,与父辈同住的家庭共80个。

表1 家庭结构的描述性统计

另外,鉴于与子女同住家庭是所有家庭中占比最高的家庭结构,也是以往研究中出现最多的家庭结构,我们对这一结构的家庭进行更加深入的研究。根据Wei & Zhang以及Abhijit、Banerjee、Meng 、Qian的研究,子女的性别及婚姻状况对于家庭资产配置存在重要影响,故本文将与子女共同居住的家庭进一步分类来探讨子女的性别和婚姻状况是否也同样影响家庭的金融资产配置[4] [5]。具体来说,为了说明及区分婚姻状态与性别这两种因素的影响,本文对与子女同住的家庭进行了三种分类,每一种分类的描述性统计如表2所示。第一种分类,着眼于研究婚姻状态对家庭金融行为的影响,故只保留了独生子女中子女已婚的家庭与子女未婚的家庭。独生子女家庭共有1 108个,其中已婚的独生子女家庭262个,未婚家庭846个,未婚独生子女家庭是已婚家庭的3倍多。第二种分类的设置着力于分析子女性别对家庭储蓄与风险资产投资的影响,同样只保留了独生子女家庭,以性别作为区分,分为独生子家庭与独生女家庭。在1 108个独生子女家庭中,有430个独生女家庭和678个独生子家庭,独生子家庭是独生女家庭1.58倍,可见,男女性别比差异确实较大。第三种分类中,同时考虑了子女性别及婚姻状态对家庭资产配置的影响,保留了子女未婚的独生子女家庭,并以性别不同分为两组,分析检验是否存在诸如家庭为了使男性子孙在婚姻市场上更有竞争力而使家庭储蓄更多的情况,以及对风险资产投资的影响。由表2可知,在846个子女未婚的独生子女家庭中,未婚独生女家庭共有367个,未婚独生子家共有479个家庭,可见,在未婚子女中,男女性别比差异依然较大。以上分析的样本都取自独生子女家庭,这样的选取方式是在考虑研究合理性与数据可行性两方面之后做出的决定,可以避免由于子女数量不同而产生的差异,使研究结果更加准确。

表2 与子女同住家庭的家庭结构分类的描述性统计

综上所述,本文反映家庭结构的变量共有7个,具体包括:独代居住家庭(独代居住1,其他0)、与父母同住家庭(只与父母共同居住1,其他0)、与子女同住家庭(只与子女共同居住1,其他0)、三代同堂(与父母子女共同居住1,其他0)、未婚独生子女家庭(未婚独生子女家庭1,已婚独生子女家庭0)、独生子家庭(独生子家庭1,独生女家庭0),以及未婚独生子家庭(未婚独生子家庭1,未婚独生女家庭0)。

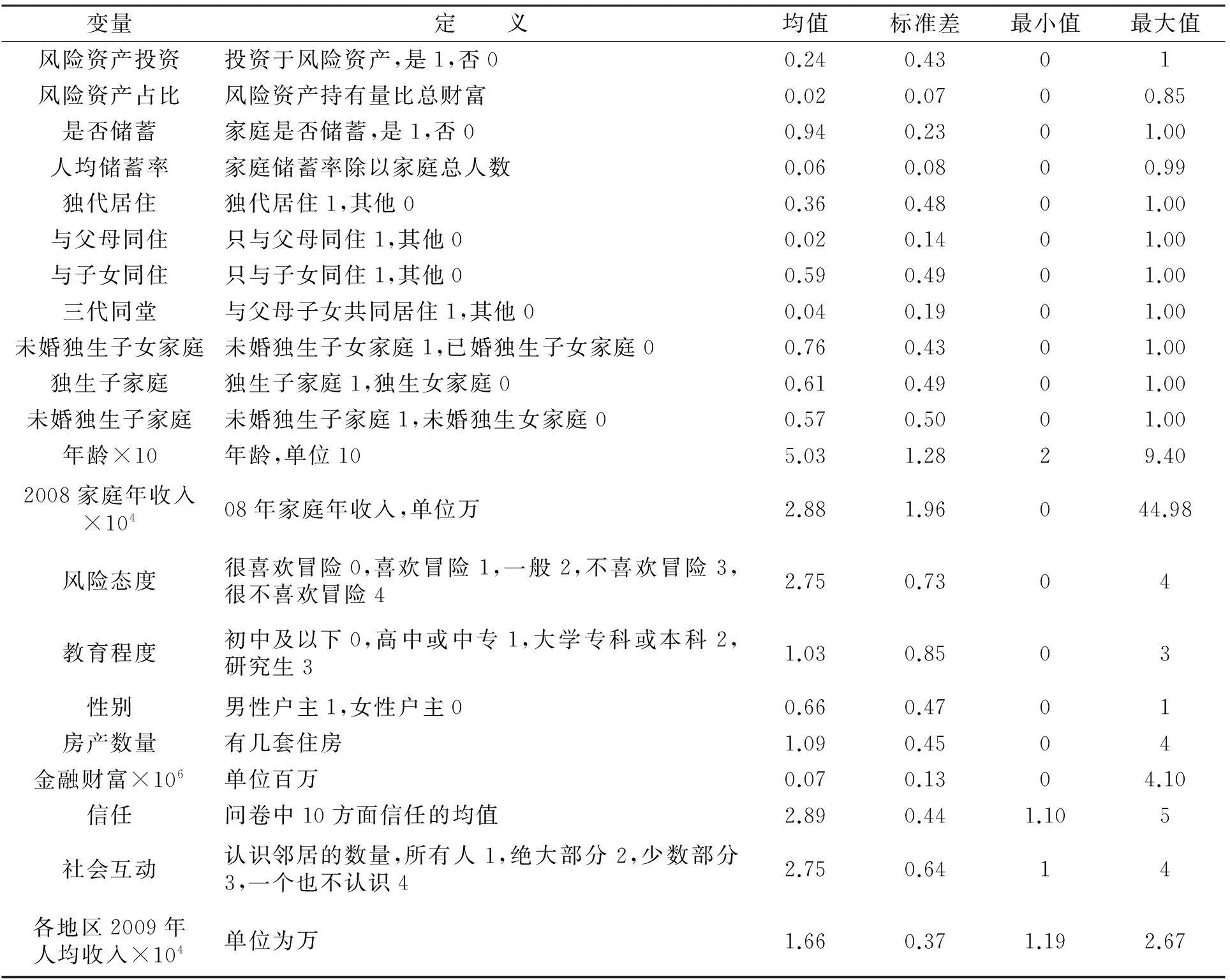

(二)其他分析变量设定*上述变量的设定主要参考了吴卫星和沈涛[11]175-190,吴卫星、荣苹果和徐芊[12]43-54,李雅君、李志冰、董俊华和吴卫星[13]150-160。

本文中金融资产配置主要指家庭储蓄及风险资产投资,故分别使用了是否储蓄(1表示家庭有储蓄,0表示没有储蓄)、人均储蓄率以及风险资产投资(1表示家庭投资于风险资产,0表示没有)、风险资产占比两组四个变量作为金融资产配置的测度。其中,是否储蓄指家庭是否有银行存款,人均储蓄率为家庭储蓄率除以家庭人数,家庭储蓄率的值等于家庭银行存款与家庭总财富的比值。风险资产包括股票、基金、外汇、债券及期货,只要投资于其中任意一种风险资产则认为家庭参与了风险资产投资。风险资产占比指家庭投资于这五种金融产品资金总量与家庭总财富的比值。

其他控制变量包括年龄、年龄的平方、性别(1表示男性,0表示女性)、教育程度(分为初中及以下、高中或中专、大学专科或本科、研究生)、风险态度、2008年收入、2008年收入的平方、金融财富、信任、社会互动、房产数量、各地区2009年人均收入*各地区2009年人均收入的数据来自中华人民共和国国家统计局。。

(三)主要变量的描述性统计

在我们的样本中,有94%的家庭都有银行存款,人均储蓄率为6%,我国家庭储蓄率依然较高。24%的家庭会投资于风险资产,持有量占总财富的2%,远低于欧美发达国家。在所有样本家庭中,36%的家庭独代居住,59%的家庭与父母同住,4%的家庭三代同堂,只有2%的家庭与父母同住。同时,在独生子女家庭中,76%家庭的子女未婚,61%家庭的孩子为男性,未婚独生子家庭的比例则为57%。总财富指家庭现金、银行存款、股票、基金、外汇、债券、期货、住房公积金、保险金、收藏品的估计市场价值、其他金融理财产品、借出款、向企业或其他经营活动的投资、家庭经营活动占有的自有资金、房产的总和,均值为49.9万。金融财富指现金、银行存款、股票、基金、外汇、债券、期货和其他理财产品的总和,均值为7万(表3)。

表3 主要变量的描述性统计表

四、回归分析

(一)独代居住家庭的金融资产配置是否明显有异于多代同住的家庭

在包括独代居住家庭、与父母同住家庭、与子女同住家庭以及三代同堂家庭四类家庭中,后三类家庭均为多代同住家庭,明显区别于独代居住家庭,故而,在这一部分的分析中,笔者把独代居住的家庭作为基础组,后三种家庭类型的虚拟变量加入解释变量中,进行回归,探索多代同住的家庭与独代居住的家庭对家庭金融资产配置是否存在不同的影响。

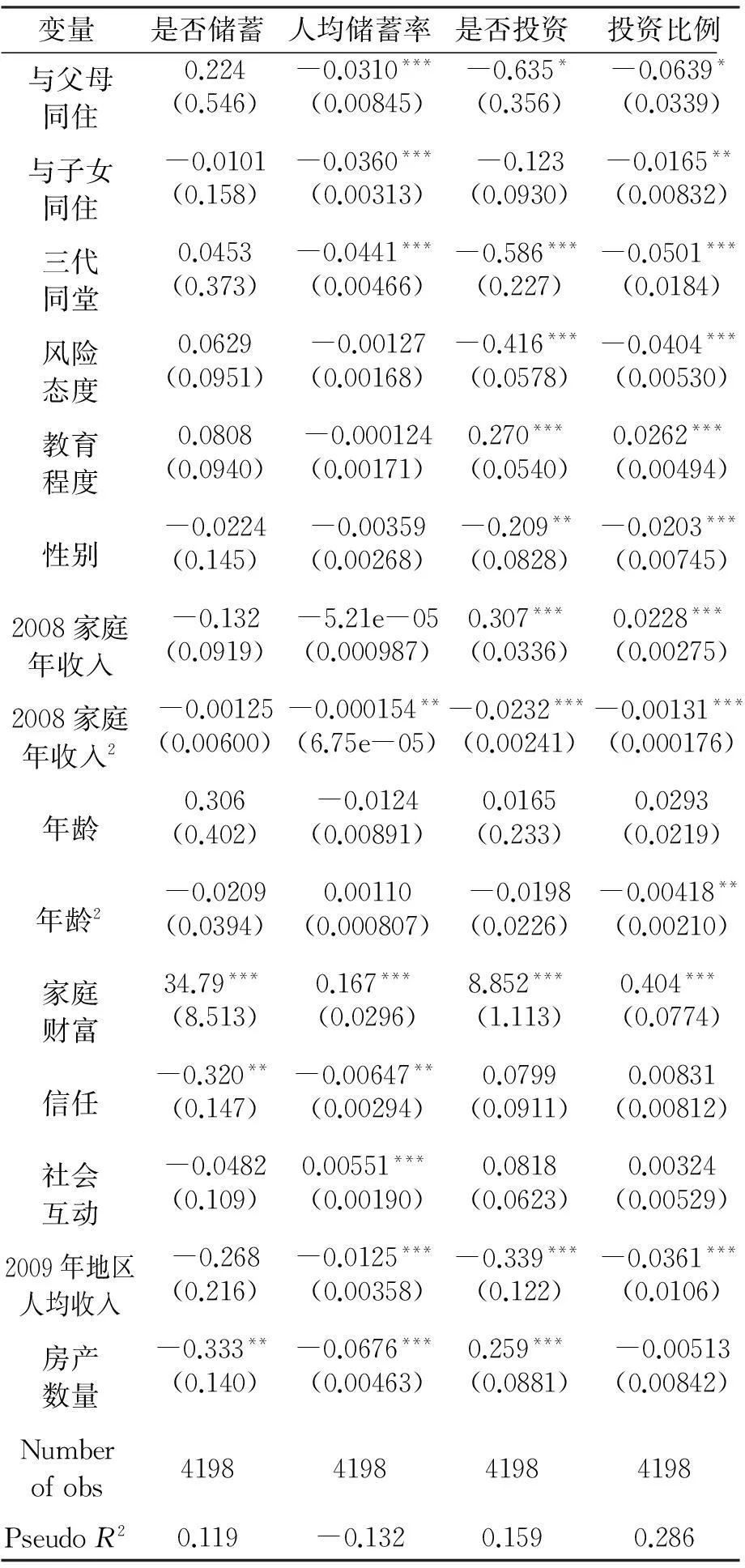

表4给出了四组回归分别对应是否储蓄、人均储蓄率、是否投资、投资比例作为被解释变量的回归结果。由表4可知,相较于独代居住的家庭,是否储蓄的决定与任何其他家庭结构的家庭并无不同,但对于参与储蓄的家庭,不同的家庭结构对储蓄率都在1%的水平上显著影响,且均为负相关关系,即相较于独代居住的家庭,多代同住的家庭储蓄更少。不仅是储蓄,对风险资产的投资也存在相同的关系,多代同住家庭参与风险资产投资的可能性更小,投资资金与总财富的比率也更少。这一结果,在三代同堂的家庭上尤其明显,无论是是否投资,还是投资比例都在1%的水平上显著为负。而其他两种家庭结构对金融风险资产投资的影响则没有那么显著,甚至对于与子女同住的家庭,家庭结构对风险资产投资于否的决策并没有显著影响。回归结果表明,独代居住家庭的人均储蓄率与风险资产投资的可能和投资的比例都高于多代同住的家庭。对这一现象我们分为两个部分进行解释。首先是对于同住家庭成员都有独立生活能力但仍然选择同住的这一部分家庭,我们认为这部分家庭成员的平均个人收入比独代居住家庭成员的平均个人收入低,他们选择共住是为了减轻日益高昂的房价与房产维护费对家庭成员的压力,尤其是在社会保障还不够完备、金融市场还不够发达的今天。这与Rosenzweig & Zhang以及李蕾和吴斌珍的发现一致[8][9]。另外一部分因为子女年幼或者父母年老而必须共居的家庭,我们认为由于这些家庭的人均人力资本低于独代居住家庭,家庭负担较大,可用于投资的资本也必然较少,因此无论是储蓄还是投资都少于独代居住家庭。

表4 独居与共居家庭结构对家庭资产

注:***、**、*分别表示在 99% 、95% 和 90% 的水平上显著。被解释变量为是否储蓄和是否投资的用logit回归,被解释变量为人均储蓄率和投资比例的用tobit回归。为了结果的稳健性,四组回归都采用稳健标准差的回归结果

(二)多代同住的三种家庭类型是否拥有相似的家庭金融资产配置

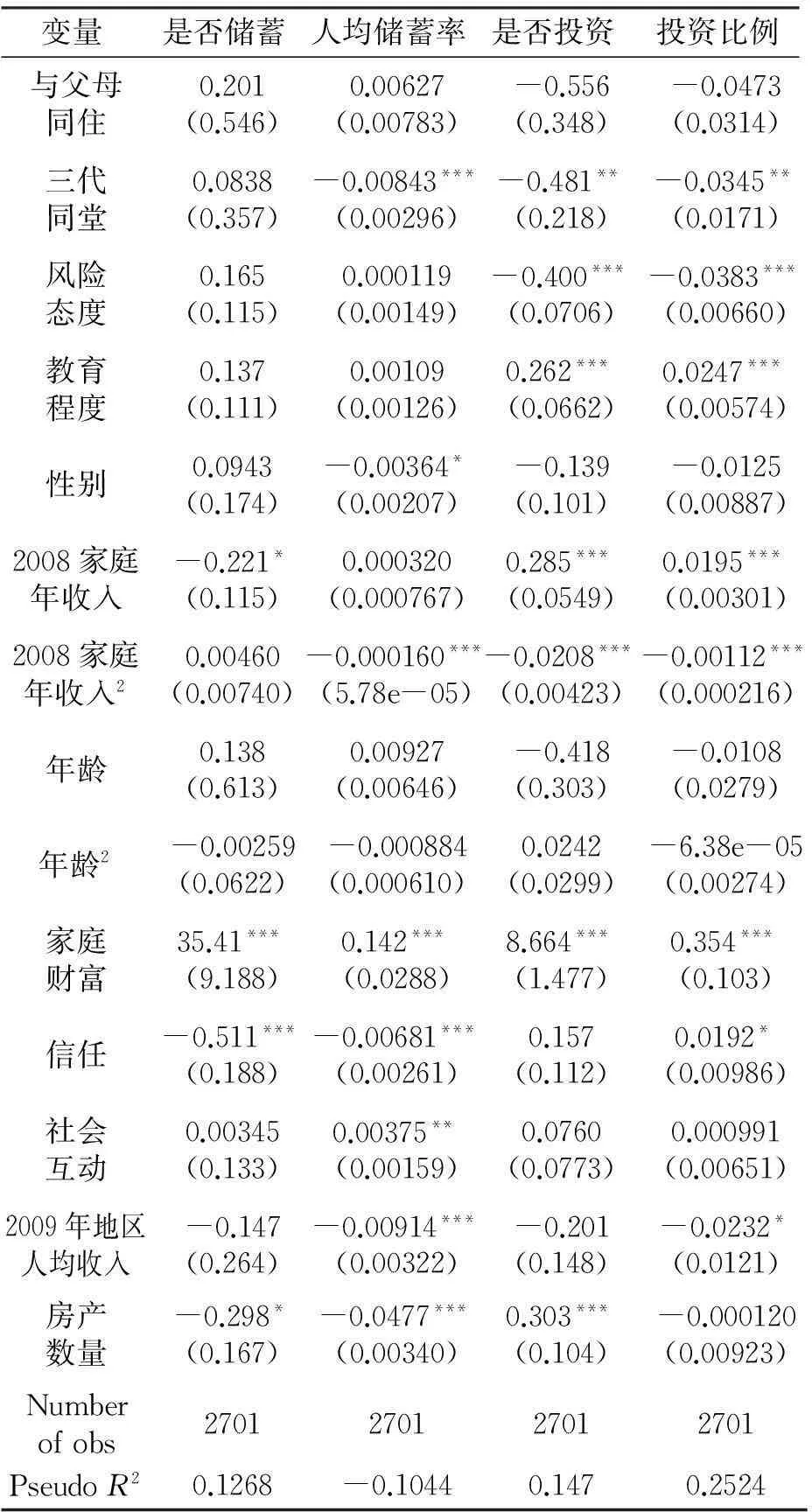

在研究了独代居住家庭与多代同住家庭金融资产配置的不同之后,我们把目光转向了三种多代同住的家庭类型。以样本量最大的与子女同住的家庭为基准,研究与父母同住的家庭和三代同堂家庭是否显著区别于基准组,回归模型与上一部分一致,回归结果列在表5中。在四组回归中,与父母同住家庭的系数都不显著,可知与父母同住家庭和与子女同住家庭的金融资产配置无论是储蓄还是风险资产投资都没有显著不同,但三代同堂家庭在风险资产投资上,无论是决定是否投资还是投资多少都呈显著的负相关关系,显著程度为5%。而在储蓄的决策中,只影响家庭储蓄率的高低,在1%的水平上显著为负。三代同堂家庭比与子女同住家庭储蓄更少,投资于风险资产的可能性更低,且投资比例更少。对于这一回归结果,我们认为三代同堂家庭比起与子女同住家庭,无论是经济压力还是精神压力都更大,一方面有子女的教育、婚姻问题,另一方面还有父母的健康和老年生活问题,资金压力比较大,储蓄较少,可用于投资的财富也较少。另外,由于将大量时间和精力都用在照顾子女和父母身上,能用来考虑投资问题的时间和精力也相对较少,对投资的意愿也相对较低。

表5 共居家庭结构对家庭资产配置影响的回归结果表

注:***、**、*分别表示在 99% 、95% 和 90% 的水平上显著。被解释变量为是否储蓄和是否投资的用logit回归,被解释变量为人均储蓄率和投资比例的用tobit回归。为了结果的稳健性,四组回归都采用稳健标准差的回归结果

(三)与子女共同居住家庭的金融资产配置回归分析

1.子女婚姻状态对家庭的金融资产配置会有影响吗

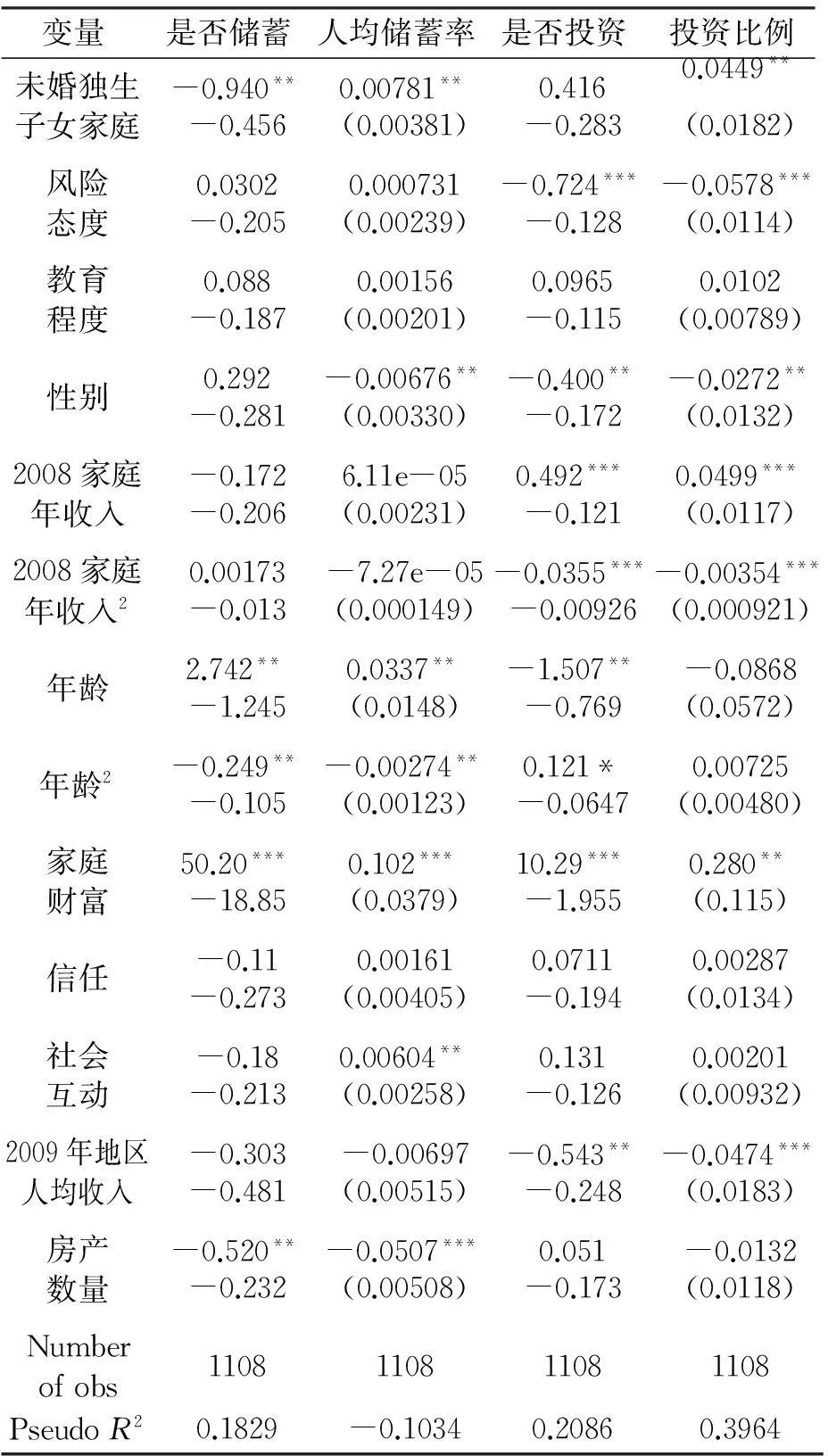

子女婚姻历来都是中国家庭的一件大事,为女儿准备嫁妆、为儿子准备聘礼早已成为了不可回避的习俗,且由于近年来房价的大幅上升,为子女准备婚房成了很多家庭的头等大事。随着金融的不断发展,金融工具的不断创新,人们对理财的选择越来越多,究竟子女婚姻状态是否会对家庭金融资产配置产生影响,又具体会产生怎样的影响是我们在这部分研究的问题。为了使分析结果更准确可信以及受数据的限制,本文只保留了独生子女家庭的样本进行分析,避免子女数量不同对家庭资产配置的影响。具体来说,这部分进行了两组四个回归,被解释变量与前文相同,分别是是否储蓄(储蓄1,不储蓄0)、人均储蓄率、是否投资(投资于风险资产1,不投资0)、投资比例。解释变量中反映家庭结构的变量为未婚独生子女家庭(未婚独生子女家庭1,已婚独生子女家庭0)。

由表6可知,子女的婚姻状态对家庭的储蓄与风险资产投资都有显著影响,在四个回归中,只有对风险资产投资决策的影响不显著。由回归结果可知,子女未婚的家庭相比于子女已婚的家庭投资于风险资产的比例更高,且在5%的水平上显著。对风险资产投资决策的影响虽然不显著,但系数同样为正,即在我们的样本中,子女未婚家庭更倾向于选择风险资产投资。但对储蓄的影响则比较复杂,根据回归结果,是否储蓄与未婚独生子女家庭负相关,即未婚子女家庭相比已婚子女家庭更不喜欢储蓄,但一旦决定储蓄,储蓄率则比已婚子女家庭更高。我们认为,这一现象说明对于子女未婚的家庭来说,使财富增加是家庭理财中的重要目标,所以相比于储蓄,会更希望借助于风险资产的投资增加财富,但若由于财富限制或者能力限制等原因只能选择储蓄的话,更多的储蓄率则成了子女未婚家庭的选择。对于子女已婚的家庭来说,对于财富增长的需求已没有那么迫切,稳健的理财选择才是他们更偏好的。

表6 与子女同住的家庭结构分类一的回归结果表

注:***、**、*分别表示在 99% 、95% 和 90% 的水平上显著。被解释变量为是否储蓄和是否投资的用logit回归,被解释变量为人均储蓄率和投资比例的用tobit回归。为了结果的稳健性,四组回归都采用稳健标准差的回归结果

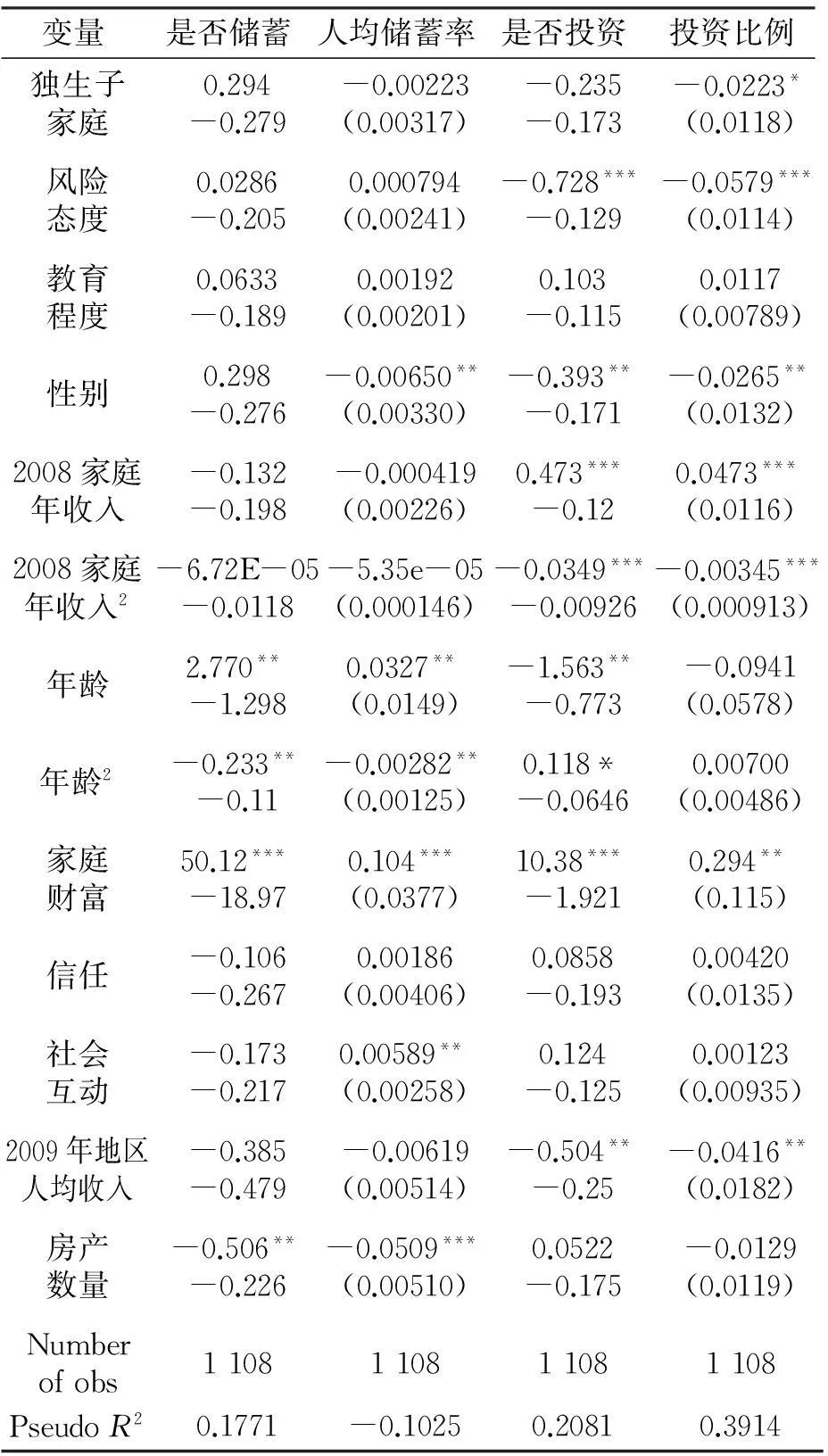

2.子女性别的不同会造成家庭金融资产配置的不同吗

子女性别对家庭资产配置的影响在以往的研究中就多有提及,但结论并不一致,Wei & Zhang认为拥有男性子孙的家庭会减少消费,Abhijit、Banerjee、Meng、Qian则认为男性子孙多的家庭会有更多的消费[4][5]。虽然他们的研究并不主要关注于家庭的金融资产配置,但子女性别的重要性与研究结果的不一致足以引起我们的重视,故本文在这一部分将研究独生子家庭与独生女家庭金融资产配置的不同。同样是两组四个回归,回归模型与上一部分相同。表7显示,人均储蓄率与独生子家庭呈负相关关系,但回归结果并不显著,子女性别并不是影响这一决策的重要因素。另外,子女性别对家庭风险资产投资的影响也只存在于对投资比例的影响上,相比独生女家庭,独生子家庭投资于风险资产的比例更少,显著程度为10%,可得出,独生子家庭对于风险资产的投资并不偏好。

表7 与子女同住的家庭结构分类二的回归结果表

注:***、**、*分别表示在 99% 、95% 和 90% 的水平上显著。被解释变量为是否储蓄和是否投资的用logit回归,被解释变量为人均储蓄率和投资比例的用tobit回归。为了结果的稳健性,四组回归都采用稳健标准差的回归结果

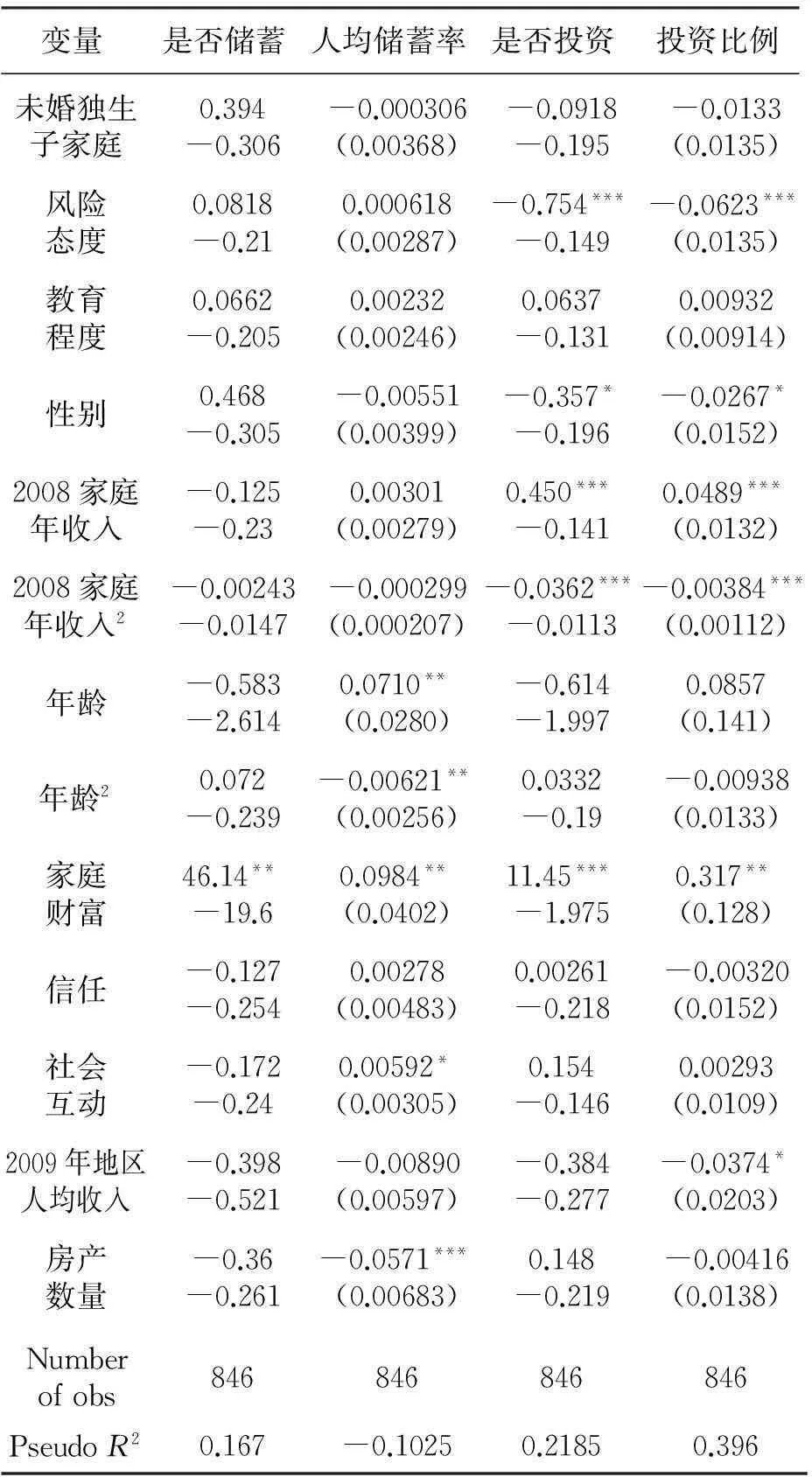

3.未婚独生子家庭的金融资产配置真的严重异于未婚独生女家庭吗?

根据Wei & Zhang的研究,为了使男性子孙在婚姻市场上更具竞争力,家庭消费会更少。在这一部分的分析中,我们继续研究是否有男性未婚子孙家庭的金融资产配置与拥有女性未婚子孙的家庭显著不同。家庭结构的变量设定为未婚独生子家庭与未婚独生女家庭,分别赋值为1与0,被解释变量与模型设定与上一部分一致。表8列出的回归结果显示,是否储蓄与人均储蓄率都不显著,关于风险资产投资的两个回归,也与储蓄一样,均不显著。回归结果证明,在独生子女家庭中,未婚子女的性别并不是影响家庭资产配置决策的重要影响因素。虽然回归结果中,是否储蓄的系数显示未婚独生子家庭更倾向于储蓄,但这一区别并不可靠,且人均储蓄率的系数为负,即根据我们的样本,未婚独生女家庭的储蓄率比起未婚独生子家庭反而更高。

表8 与子女同住的家庭结构分类三的回归结果表

注:***、**、*分别表示在 99% 、95% 和 90% 的水平上显著。被解释变量为是否储蓄和是否投资的用logit回归,被解释变量为人均储蓄率和投资比例的用tobit回归。为了结果的稳健性,四组回归都采用稳健标准差的回归结果

五、结语

本文运用国家统计局2009年的“中国城镇居民经济状况与心态调查”的微观调查数据,探索了中国家庭结构与金融资产配置间的关系。研究发现,家庭结构是影响家庭金融资产配置的重要因素,具体来说,独代居住的家庭相比于多代同住的家庭个人储蓄率更高,更愿意投资于风险资产,且投资于风险资产的财富比率更高。在多代同住的家庭中,三代同堂的家庭相比于与子女同住的家庭,无论是用于储蓄还是风险资产投资的财富都更少,子女与父母的双重重担使三代同堂的家庭经济压力更大。

对于我国现在所占比率较多的家庭结构——与子女同住的家庭而言,子女的婚姻状态确实会对家庭资产配置造成影响,子女未婚的家庭有更大的动力去增加财富,会更多投资于风险资产而不是储蓄;但若是由于种种限制无法进行风险资产投资,则会把更多的财富拿来储蓄。子女已婚家庭追求财富增值的意愿则不那么强烈,更多的储蓄与较少的风险资产投资才是他们所偏好的。这一现象充分说明了子女婚否对家庭金融资产配置的影响。我国近年来昂贵的房价与不断上升的生活成本都使结婚变成了家庭的一桩“大事”,严重影响了家庭金融资产配置的理念和方向。另外,本文发现,子女性别对家庭储蓄的影响并不显著。对风险资产投资的影响也只限于投资比例上,男性子孙的家庭比起女性子孙家庭投资比例更少。这一结论,并没有因为男性子孙未婚的状态而有所改变,未婚独生子的存在并不会显著影响家庭储蓄,并且对投资比例的影响也不再显著。这一结果,从家庭金融的角度佐证了男女在中国地位的演变。在近年来的中国,独生子女政策的执行虽然严重影响了人口结构,但对于女性子孙在家庭的地位确实有很大的提升作用。由于只有一个孩子,子女与父母间的联系更加紧密,互相更加依赖,且子女不论男女都必须承担父母的养老问题,无论是在生活上还是在经济上,男孩与女孩对家庭的意义都越来越相同,子女性别对家庭资产配置的影响日益消弭,子女对家庭金融资产配置的影响更多的是在婚姻状态上。

参考文献:

[1]Calvet, L. E., Sodini, P. .“Twin picks: Disentangling the determinants of risk taking in household Portfolios”,Social Science Electronic Publishing , 2010, 69(2):867-906.

[2]郭琳:《家庭结构对金融资产影响的实证研究》,载《改革与战略》2013年第12期。

[3]朱光伟、杜在超、张林:《关系、股市参与和股市回报》,载《经济研究》2014年第11期。

[4]Wei, Shang-Jin, Xiaobo Zhang. “The Competitive Saving Motive: Evidence from Rising Sex Ratios and Savings Rates in China.”, Journal of Political Economy, 2011, 119(3): 511-564.

[5]Abhijit,Banerjee, Xin Meng, Nancy Qian.“The Life Cycle Model and Household Savings: Micro Evidence from Urban China”,Working paper, 2010.

[6] Modigliani, F., R. Brumberg.“Utility Analysis and the Consumption Function: An Interpretation of Cross-Section Data”, Journal of Post Keynesian Ecnomics, 1954.

[7]Chamon, Macros, Eswar Prasad. “Why Are Saving Rates of Urban Households in China Rising?”, American Economic Journal: Macroeconomics, 2010, 2(1):93-130.

[8]Rosenzweig, Mark, Junsen Zhang. “Co-residence, Life-Cycle Saving and Inter-Generational Support in Urban China”, Social Science Electronic Publishing , 2014.

[9]李蕾、吴斌珍:《家庭结构与储蓄率U型之谜》,载《经济研究》2014年增刊第1期。

[10]王跃生:《中国城乡家庭结构变动分析——基于2010年人口普查数据》,载《中国社会科学》2013年第12期。

[11]吴卫星、沈涛:《学历的年代效应与股票市场投资者参与》,载《金融研究》2015年第8期。

[12]吴卫星、荣苹果、徐芊:《健康与家庭资产选择》,载《经济研究》2011年增刊第1期。

[13]李雅君、李志冰、董俊华、吴卫星:《风险态度对中国家庭投资分散化的影响研究》,载《财贸经济》2015年第7期。

责任编辑胡章成

The Effect of Household Structure on Financial Asset Allocation

WU Wei-xing, LI Ya-jun

(UniversityofInternationalBusinessandEconomics,Beijing100029,China)

Abstract:Most families have more complicated household structure in China as a traditional country than in western countries which advocate individualism. Ignoring the information which can represent families’ feature such as household structure can lead to problems like Chinese “savings puzzle”. Through a survey of Chinese urban resident investment behavior, we find that the household structure do affect the financial asset allocation. One generation families have more savings and more risky assets than multi-generation families. And between the multi-generation families, the families in which parents live with their children are prone to invest more in risky assets and save more than the families of three generations. We also find that if the families’ children are all unmarried, they will have a stronger willingness to invest in risky assets than the families in which children are all married.

Key words:household structure, financial asset allocation, household finance

中图分类号:F831

文献标识码:A

文章编号:1671-7023(2016)02-0057-10

收稿日期:2015-12-20

基金项目:国家社会科学基金重点项目“中国居民家庭金融行为和财富不平等研究”(14AZD121);国家自然科学基金“金融市场参与行为对财富分布的影响及其政策模拟研究”(71373043);北京奥尔多中心研究项目“中国居民风险与风险管理”和对外经济贸易大学学科建设专项经费 (XK2014102)

作者简介:吴卫星,对外经济贸易大学金融学院教授、博士生导师,研究方向为金融工程、家庭金融;李雅君,对外经济贸易大学金融学院博士生,研究方向为家庭金融。