审计收费与审计质量相关性研究

——以中国上市公司经验数据为据

2016-04-18张朝辉

张朝辉

〔郑州成功财经学院,河南巩义451200〕

审计收费与审计质量相关性研究

——以中国上市公司经验数据为据

张朝辉

〔郑州成功财经学院,河南巩义451200〕

“国际四大”会计师事务所进入中国资本市场以来,承接大量审计业务的同时收取了高额的审计费用。高额的审计费用是否意味着高质量的审计?以Heckman二阶段回归模型控制自选择问题,以非标准审计意见概率和操纵性应计利润值为审计质量的替代指标,实证检验得出“国际四大”与“非国际四大”出具非标准审计意见的概率并没有呈现显著差异,但是经“国际四大”审计的上市公司盈余质量更高,正向盈余操纵的程度更小,即四大提供了更高质量的审计。

国际四大;审计收费;审计质量

一、问题的提出

2015年8月3日中注协公布了《2015年会计师事务所综合评价前百家信息》的研究报告,统计数据显示,国际四大会计师事务所的业务收入总和为1202835.71万元,占前百家事务所收入总和3947563.81万元的30.47%,而四大会计师事务所的人均收入总和、师均收入总和分别为为244.36、1412.78万元,分别占前百家事务所人均收入总和3803.25、师均收入总和12065.37的6.43%、11.71%,但“四大”审计的上市公司数量却远不足10%,可见“国际四大”收取了高额的审计费用。漆江娜等经过回归分析,发现四大事务所比本土事务所收取了更高的审计费用。上市公司支付高昂审计费用的原因,不外乎期待高质量的审计回报,但是四大会计师事务所的审计质量真的高于其他非四大吗?

西方市场的制度和经济环境成就了四大会计师事务所的发展和兴盛,在许多研究中,四大事务所甚至被作为高质量审计的替代变量(林永坚等,2013)。西方学者普遍认为四大的审计质量优于非四大,DeAngelo(1981)认为,规模大的事务所往往能够提供高质量审计。Becker等(1998)、Krishnan(2003)从盈余管理角度认为,经“四大”(“八大”)审计的公司操纵性应计利润更低。DeFond和Jiambalvo (1993)证实,由“四大”审计的公司比非“四大”审计的公司更少发生报告舞弊和违规问题,但国内学者对四大事务所的审计质量持不同观点。

四大事务所进驻中国市场以来,凭借其在国际市场上的声誉,承接了大量审计、咨询业务,其客户中不乏我国大型国有、民营企业。这些客户支付高昂审计费用后是否得到了高质量的审计服务呢?我国学者意见不同。有些学者认为,四大事务所成熟的审计程序能迅速发现并解决审计中的问题,且四大事务所维护自身声誉的动机更强烈,因此四大的审计质量要高于非四大;也有学者认为,四大进入中国市场后已逐渐本土化,原有的声誉不能带来高质量的审计,如郭照蕊(2011)经实证研究发现,四大与非四大的审计质量并不存在显著差异,四大的审计质量不显著优于非四大。刘峰等(2007)认为,四大在中国资本市场上法律风险更低,没有直接的利益动机提供高质量的审计服务。因此,本文基于2011 -2013年上市公司年报数据,以实证研究方法对四大的审计质量进行检验。

二、文献回顾

审计质量的度量标准一直是审计研究的难题。注册会计师在审计过程中的方法、措施难以直接观察衡量,而审计活动的最终成果——审计报告又是标准化的语言,难以衡量审计质量,因此国内外学者均选则替代变量来衡量审计质量。目前国内外学者普遍采取的替代变量主要有以下两种:

第一,审计报告的审计意见。Watts和Zimmerman(1981)和DeAngelo(1981a)认为,审计质量就是发现和对外公布财务报告错误的联合概率,审计师的审计质量高则更有可能发现财务报告中的错误和不正当之处。因此不少学者以审计报告的审计意见类型作为审计质量的代表。

第二,盈余管理程度(操纵性应计利润的值)。经审计后的财务报表是注册会计师与被审计单位管理层共同的审计产出。对比经四大与非四大审计的上市公司操纵性应计利润的值,操纵性应计利润小则说明审计质量高,DeAngelo、Becker、Francis等在这一方面得出了一致结论。

鉴于国内学者对“国际四大”在中国市场中的审计质量研究结论不同,本文拟从审计质量的两个替代指标着手,分别验证四大事务所是否提供了高审计的质量。本文的研究可作为这一研究课题的补充,丰富现有研究成果。

三、研究设计

1.研究假设

众多研究文献表明,四大会计师事务所提供的审计服务质量更高。四大事务所进入我国市场以来,以其成熟的审计程序、高超的审计技巧及严格的员工选择与培训方法为我国企业提供了优质的服务,并且推动了我国审计行业的发展,因此本文提出以下研究假设:

H1:与非四大相比,“国际四大”在我国市场中提供了更高质量的审计服务。

2.研究设计

(1)审计质量的度量

本文采用国内外普遍采用的两种方法分别作为审计质量的替代变量:

第一种为出具非标准审计意见(OPINION)的概率,第二种为盈余管理程度。国内外学者提出了多种测量盈余管理程度(DA)的模型,我国学者研究表明,分年度分行业的截面修正琼斯模型更适合中国证券市场,如夏立军(2003),黄梅和夏新平(2009)。因此本文采取分行业分年度的截面修正琼斯模型求得操纵性应计利润(DA),并取其绝对值|DA|作为盈余管理程度的指标。

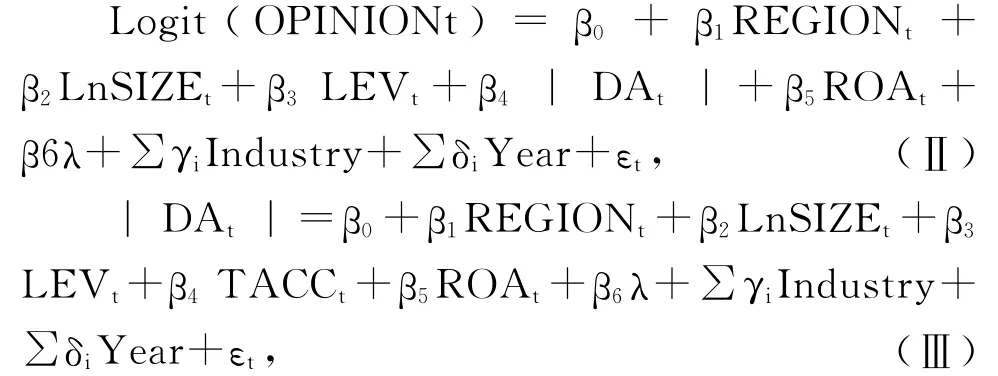

(2)研究模型

为了克服研究变量的自选择问题,本文采取Heckman(1978)二阶段回归模型,先求出上市公司选择四大会计师事务所的Probit模型,求得自选择系数λ,再将该系数代入四大会计师事务所与审计质量的回归模型中,控制自选择问题。企业自身规模及风险、会计盈余稳健性都会成为上市公司选择事务所的影响因素,考虑到四大在北京、上海、广东、深圳等地均设有分部,且大型企业的总部也都在此,因此构建Probit模型如下:

将自选择系数λ加入四大与审计质量的回归模型,如下:

(3)主要变量及说明

表1 主要变量定义表

3.研究样本选择与数据来源

本文从2011-2013年A股非金融上市公司为研究样本,鉴于证监会的特殊规定和衡量盈余管理程度的有效性,笔者从样本中剔除了以下公司:(1)证监会对金融保险行业和ST公司有特殊要求,因此剔除所有的金融保险公司和ST、*ST公司;(2)由于计算操纵性利润需要连续三年以上数据,因此剔除了所有IPO公司、数据不全的公司,共选取了5988个研究样本。上市公司的财务数据及治理数据、管理者背景特征数据来源于国泰安金融数据库(CSMAR)和锐思数据库(RESSET),采用STATA软件进行统计分析。

四、回归结果分析

1.描述性统计分析

表2为主要变量描述性统计分析表,NBIG4代表由“非国际四大”审计的上市公司,BIG4则代表由“国际四大”审计的上市公司。从表2数据分析可得,经“非国际四大”审计的上市被出具非标审计意见的概率为0.991,对比“国际四大”审计的上市公司被出具非标审计意见的概率为0.994,差别不显著;而由国际四大审计的上市公司DA值(0.182)较低,说明盈余质量更高;另外。国际四大审计的上市公司注册地为北京、上海、广州、深圳的概率更高、资产规模较大、资产负债率更高,而投资回报率差异与非国际四大审计的上市公司差异不大。

表2 主要变量描述性统计分析

2.多元回归结果分析

表3为第一阶段Probit模型的回归结果。根据上表可得,资产规模、资产负债率在1%的水平上显著相关,表明资产规模越大、资产负债率水平越高的上市公司,越偏向于选择国际四大;资本回报率与国际四大的选择不具有显著相关性;地区变量在1% 的水平上显著为正,表明注册地位于北京、上海、广州、深圳的上市公司更偏向选择国际四大;操纵性应计利润在1% 的水平上显著为负,说明盈余操纵幅度越大的企业越不可能选择国际四大。这一结果与预期基本相同。

表3 多元回归结果分析表

表4为审计报告被出具“非标准审计意见”的概率与“国际四大”相关性的回归结果。其中,第(1)和第(2)列以计算出来的操纵性应计利润的值参与回归,第(3)、第(4)两列操纵性应计利润的绝对值的参与回归。从回归结果来看,第(1)列和第(3)列中λ的系数都不显著,表明自选择问题不会对“国际四大”是否出具“非标准审计意见”产生显著影响。四个回归结果中BIG4的系数都不显著,表明与“国际四大”与“非国际四大”事务所在出具“非标准审计意见”的概率并没有显著差异。

表4 国际四大与非标准审计意见的回归结果

表5报告了Heckman第二阶段“国际四大”会计师事务所与操控性应计利润关系的回归结果。从表5可以看出,第(1)列中λ的系数是显著的,表明有必要控制自选择问题,否则会导致回归结果出现偏差;BIG4的系数显著为负,即BIG4与∣DA∣呈负相关关系,表明由“国际四大”审计的上市公司其操控性应计利润更小,即审计质量更高。然后,我们将操纵性应计利润的值分为正负两组,分别进行回归检验,结果如第(2)、第(3)列中所示。第(2)列回归结果表明,λ在“国际四大”对正向操控性应计利润的影响中系数显著,表明控制自选择问题是必要的;BIG4的系数显著为负,表明由“国际四大”审计的上市公司其正向操控性应计利润更小,即正向盈余管理程度更低。第(3)列λ不显著,表明“国际四大”对负向盈余管理的影响中可以不控制自选择问题;BIG4的系数不显著,表明由“国际四大”审计的上市公司负向盈余管理程度与“非国际四大”审计的上市公司无显著区别。

表5 “国际四大”与操纵性应计利润的回归结果

五、研究结论与启示

近年来有不少学者探讨国际四大会计师事务所在我国的审计质量问题,而研究结果却不甚相同。有学者认为,“国际四大”以其良好的声誉承接业务,以其高水平的审计方式提供更好质量的审计,因此收取更高的费用;但也有学者认为,“国际四大”在我国的审计质量与“非国际四大”相比,没有实质性的差异。因此,本文以Heckman二阶段回归模型,在控制了自选择问题,对“国际四大”与审计质量的关系进行了实证研究。研究结果表明,“国际四大”与“非国际四大”相比,出具非标准审计意见的概率并没太大差异,但是经国际四大审计的上市公司,操纵性应计利润的值更低,即盈余操纵水平低,审计质量更高。而在区分了盈余操纵的方向后我们发现,经“国际四大”审计的上市公司,正向的盈余操纵水平更低,而负向盈余管理的概率显著性不明显。基于本文实证研究结论,本文认为,“国际四大”的确以其高收费提供了较高质量的审计,究其原因,可能在于“国际四大”更注意维护其市场声誉,而其多年审计形成的经验和方法为其审计质量的提高提供了基础。本文的研究启示为:“国际四大”收取高昂审计溢价是以提供高质量审计服务为基础的,我国本土事务所在发展过程中,不仅要“做大”,更要“做强”,即不仅要实现自身规模的扩大,更要注重提高自身的职业水平、革新审计理念和程序、提供更优质的服务,以增强市场竞争力。

[1]齐鲁光,韩传模.客户产权差异、审计收费和审计质量关系研究—基于风险导向审计理论[J].审计研究,2016 (02):69-73.

[2]芮怀涟,王诗仪.审计收费与审计质量[J].中国注册会计师,2013(11).

[3]郭照蕊.国际四大与高审计质量——来自中国证券市场的证据[J].审计研究,2011(1):98-107.

[4]黄梅,夏新平.操纵性应计利润模型检测盈余管理能力的实证分析[J].南开管理评论,2009(12):136-143.

[5]林永坚,王志强.国际“四大”的审计质量更高吗?—来自中国上市公司的经验证据[J].财经研究,2013(6):73 -83.

[6]刘峰,周福源.国际四大意味着高审计质量吗?—基于会计稳健性角度的检验[J].会计研究,2007(3):79-94.

[7]漆江娜,陈慧霖,张阳.事务所规模?品牌?价格与审计质量— —国际“四大”中国审计市场收费与质量研究[J].审计研究,2004(3):59-65.

(责任编辑:刘 阳)

10.3969/j.issn.2096-2452.2016.03.004

F239.22

A

2096-2452(2016)03-0019-05

2016-05-07

张朝辉(1984-),女,河南洛阳人,郑州成功财经学院讲师,注册会计师。