双层股权结构、投资者选择与创业企业发展

2016-04-18戈岐明

戈岐明,汪 诚

〔1.新疆财经大学金融学院,新疆乌鲁木齐830012; 2.中投证券资产管理部,北京100073〕

双层股权结构、投资者选择与创业企业发展

戈岐明1,汪 诚2

〔1.新疆财经大学金融学院,新疆乌鲁木齐830012; 2.中投证券资产管理部,北京100073〕

通过建立完全信息静态博弈模型,分析投资者对于双层股权结构的选择行为。博弈的混合策略均衡表明,投资者的预期收益越大、创始人道德风险带来的损失越小、同股同权带来的增量决策成本越高,投资者选择双层股权结构的概率就越高。创始人控制权有利于创业企业的发展,并对创新能力提升形成正向激励。双层股权结构中公众投资者利益遭受侵害主要涉及两个环节,而惩罚机制和补偿机制的建立和完善是公众投资者利益保护的关键。

双层股权结构;投资者选择;创业企业

一、引言

作为一种特殊股权结构,双层股权结构是将普通股上附着的表决权按其大小划分为两类,A类股遵循“一股一权”的原则,B类股则具有N倍于A类股的表决权(N—般大于10)[1]。近年来,双层股权结构问题在国内引起学界和业界的广泛关注和讨论,并随着阿里巴巴在美国的上市达到高潮。究其原因,与创新型企业在资本市场的融资行为有关。新兴信息技术行业的兴起,使双层股权结构在国外以互联网为代表的高新技术企业中大量出现。在国内,中央把创新作为指引国家发展方向的重要战略,鼓励“大众创业、万众创新”。创业板市场作为向优秀创新型企业配置资源的场所,近年来也取得快速发展。因此,从理论上研究影响投资者选择双层股权结构的因素,分析双层股权结构与创新能力提升、创业企业发展的关系,以及相关的制度建设,具有较大的理论价值和现实意义。

二、研究现状述评

双层股权结构产生的背景以及其现实作用是一个重要的研究方向。比如,一些学者将双层股权结构与我国国有企业改革相结合,认为双层股权结构在实现国有资本淡出的同时,使国家仍然能够对特殊领域内的企业保持控制权。[2]潘爱玲、郭超在比较双层股权结构和“黄金股”股权结构设计这两种特殊股权设计的基础上提出,中国的国有传媒企业不适合“黄金股”模式,而应借鉴双层股权结构设计管理制度。[3]孙黎指出双层股权结构不是美国股票市场普遍的治理结构,只是在高科技及媒体公司中大量存在,其主要原因是公司的净资产较低,强调“合伙人制是对投资者投票权的剥夺”。[4]

一些学者将关注点放在双层股权结构的适用性以及相应的制度建设方面。严丹荔以Facebook为例,采用案例研究的方法分析了双层股权结构在我国的适用性。[9]陈若英在肯定了双层股权结构的积极功能的同时,进一步指出该结构可能导致董事会的监督机制失效,公众投资者将更多依赖监管和司法救济保护自身权益;我国引入双层股权结构必须建立两类配套制度,以此威慑实际控制人对公众投资者利益的侵害。[5]马一对“融资与股权稀释”进行了分析,提出我国《公司法》应适度修正“同股同权”原则,引进保持创始人对公司控制权的制度,并厘定其法律边界。[6]

理论研究方面,李尚桦认为,代理成本理论对于双层股权结构的解释力不足,应借鉴适应性效率提供的思路寻求突破,并且认为当前我国上市公司中尚不宜引入双层股权结构。[1]金晓文在分析了双层股权结构存在的两个主要弊端——代理成本和监督机制问题的基础上,论证了我国双层股权结构的可行性以及制度设计。[7]郑志刚认为,双层股权结构是解决创始人控制权问题的治理创新,并且从新兴企业与传统周期性产业的不同特点、信息不对称以及企业家人力资本的“间接定价”等角度加以解释。[8]

国外资本市场存在双层股权结构,可以对双层股权结构下管理层的行为及公司价值加以研究。Vishaal Baulkaran认为,当公司管理层拥有超额投票权时,相当于同股同权结构公众投资者对公司的价值打一个折扣,因为该股权结构能够给管理者带来更多的利益。[10]Bradford D.Jordan指出,和同股同权结构相比,双层股权结构下,出于管理层自利的目的,公司会支付更少的股利给股东。[11]Inder K.Khurana则认为,在双层股权结构的条件下,企业在进行相关的损失报告时比同股同权结构下滞后。[12]

通过文献梳理可以发现,对于双层股权结构问题的研究主要集中于其发展历史、作用及功能,从法律角度讨论双层股权结构的适用性、法律障碍以及制度设计。值得注意的是,对典型公司进行案例研究是一个较为常见的研究方法。另外,已有的研究较多的是对双层股权结构进行规范分析,本文则试图建立博弈模型对投资者选择行为进行实证分析。

三、投资者选择

1.双层股权结构的混合策略均衡

假设企业有一个创始人和一个投资者,创始人发行股票融资,投资者购买股票。市场上有两种融资契约,同股同权契约和双层股权结构契约。投资者选择同股同权契约的概率为p,选择双层股权契约的概率为1-p;创始人没有道德风险行为的概率为q,发生道德风险行为的概率为1-q。投资者和创始人的博弈支付矩阵见表1。投资者选择双层股权结构且创始人没有道德风险行为时双方的收益均为R,投资者选择同股同权股权结构且创始人没有道德风险行为时双方的收益均为R-C,C为同股同权条件下增加的决策成本,并假设C>0。投资者选择双层股权结构而创始人有道德风险行为的,创始人收益为R+ΔR,投资者收益为R-ΔR。投资者选择同股同权股权结构而创始人有道德风险的,双方的收益均为-C。

表1 博弈支付矩阵

(1)投资者的期望收益与最优选择

投资者的期望收益μ1为:μ1=[Rq+(R-ΔR) (1-q)]p+[(R-C)q-C(1-q)](1-p)

当R-ΔR>0时,

若q(ΔR-R)+R-ΔR+C>0,则q∈[0,1],有p=1;

当R-ΔR<0时,

当R-ΔR=0时,

若q(ΔR-R)+R-ΔR+C>0,即q∈[0,1],有p=1;

(2)创始人的期望收益与最优选择

创始人的期望收益μ2为:μ2=[RP+(R-C) (1-p)]q+[(R+ΔR)p-C(1-p)](1-q)

(3)混合策略均衡

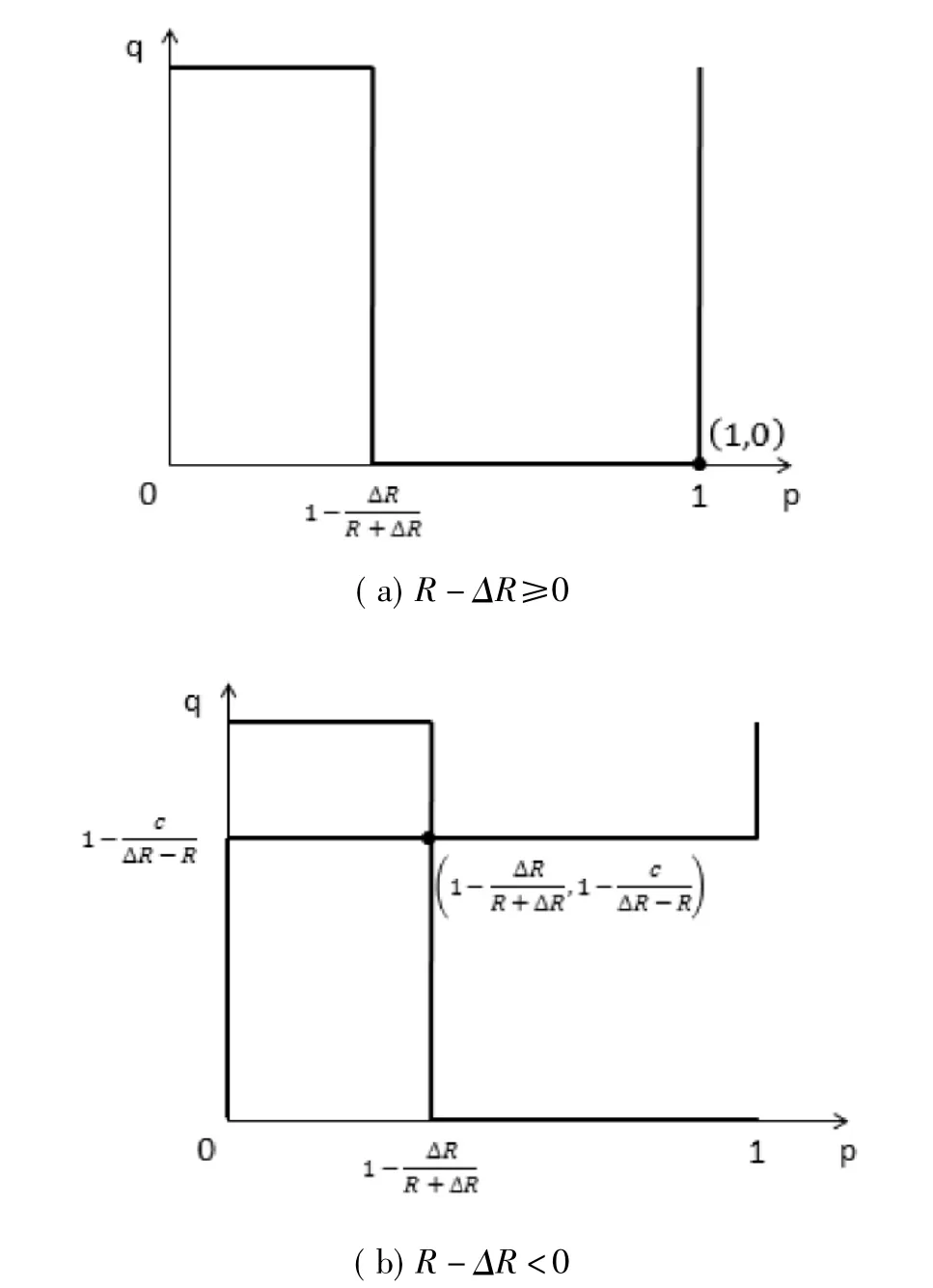

根据投资者和创始人的最优选择,可得二者混合策略均衡图,如图1所示。

图1 投资者与创始人的混合策略均衡

(4)惩罚机制对均衡点的影响

将惩罚和赔偿机制引入创始人与投资者的博弈模型,考察其对均衡的影响。若创始人有道德风险行为,事后将面临δ的惩罚,而投资者将获得τ的赔偿。在R-ΔR+τ<0且R+ΔR-δ>0条件下,可得均衡点位

2.投资者行为分析

(1)预期收益、道德风险及交易成本

图1(a)表明,在R-ΔR≥0的条件下,投资者和创始人的混合策略博弈均衡点为(p,q)=(1,0),投资者的最优决策是选择双层股权结构,创始人的最优决策是选择道德风险行为。这种情况表明,如果投资者预期投资的回报率R较高,即使创始人有道德风险行为使投资者收益减少ΔR,但只要投资者预期综合收益大于0,则仍会选择双层股权结构。在ΔR不变的情况下,R越大,投资者越有可能选择双层股权结构。在新兴产业和互联网行业中,创始人对于公司的发展往往发挥巨大的作用,在某种程度上决定了企业经营的成败,因而企业经营对于创始人具有高度依赖性。创始人的智力资本也得到充分体现,这是公司未来获取高收益的有力保证。因此,创始人的智力资本越是具有稀缺性,在企业经营中越是具有不可替代性,则投资者选择双层股权结构的可能性就会越大。

图1(b)表明在R-ΔR<0的情况下,投资者和创始人的混合策略博弈均衡点为(p,q)=当创始人不发生道德风险的概率q小于1-时,投资者将选择同股同权结构,当创始人不发生道德风险的概率q大于1-时,投资者将选择双层股权结构。增量决策成本C越大,越有利于投资者选择双层股权结构。对于成本C,除了包含投资者和创始人之间发生的决策成本外,现实中还应包括恶意收购引致的成本。双层股权结构由于创始人拥有对公司的控制权而降低了资本市场由于代理权竞争带来的边际成本的增加。创始人道德风险行为给投资者造成的收益损失ΔR越大,则投资者选择同股同权结构的概率越大。R越大,则投资者选择双层股权结构的概率越大。

投资者对于创始人发生道德风险行为的预期对于投资者是否选择双层股权结构具有重要影响。如何降低投资者对于创始人发生道德风险行为概率的预期呢?一是创始人的声誉机制,二是保证机制。比如,著名的投资人投资于目标公司,就会改善创始人的市场形象,增加投资者对创始人的信任度。著名投资人的投资行为在这里发挥了信用担保的作用。

由上可知,投资者的预期收益R越大、创始人道德风险带来的收益损失ΔR越小而同股同权带来的增量决策成本C越大,投资者就会越倾向于选择双层股权结构。这就可以解释为什么双层股权结构通常会在新兴信息技术以及互联网行业盛行的现象。互联网行业属于新兴的高成长性行业,投资者对该行业有较高的成长预期,即对于投资的回报R会比较高。由于新兴的技术行业以及互联网企业创新性很强,往往具有新的技术和商业模式,投资者参与决策需要付出很高的成本,创始人股权稀释后带来的代理权争夺也更严重,也即意味着同股同权下的增量决策成本C较大。如果创始人的道德风险预期较小的话,投资者将会选择双层股权结构契约。如果创始人在市场上具有良好的声誉,投资者预期创始人不会发生道德风险行为,也即q等于1,则投资者更会做出选择双重股权结构的决策。

(2)惩罚与补偿机制

在R-ΔR+τ<0,R+ΔR-δ>0的情况下,投资者与创始人的动态均衡点为(p,q)=。惩罚机制δ会降低创始人的期望收益水平,进而会制约创始人的道德风险行为,如果提高到一定程度,创始人将会放弃采取道德风险的行为;而惩罚机制δ能够提高均衡点投资者选择双层股权结构的概率p。补偿机制τ对投资者决策也会产生一定影响。τ越大,则1-越小,意味着投资者选择双层股权结构的概率p变大。

四、进一步讨论

1.创始人控制权有利于创新及创业企业发展

通常情况下,公司初创人对于行业以及公司发展战略的认知较外部公众投资者具有信息优势,具有更强的战略经营能力。在社会化专业分工愈发细分的今天,新兴产业快速发展带来了信息不对称,外部投资者必须把自己无法把握的相关决策权交给具有专业知识的精英,而使自己在放弃控制权后退化为资金提供者,才有可能使企业真正走上正确的发展道路,这也是我们常说的“让专业的人做专业的事”。因此,公众投资者将投票权委托给创始人,由其进行投资决策,会更好地贯彻公司战略,降低公司决策成本,提高决策效率。同时,公司控制权重新配置后,能够有效避免恶意收购对公司经营战略的干扰。苹果公司的发展历程中创始人乔布斯发挥的作用,可以说是最为经典的案例。双层股权结构在高新技术行业尤其是互联网行业的大量存在印证了上述观点。在上述行业中,创始人的智力资本对公司发展发挥着至关重要的作用,新的技术以及新的商业模式层出不穷,公众投资者不仅很难完全理解这些新技术和商业模式,也与创始人之间存在严重的信息不对称,因而不得不将投票权委托给创始人。通常情况下,公司创始人是创新项目的初始发起者,对于项目的发展往往较外部投资者研究得更为深刻,对于公司的发展怀有更深厚的个人情感,充分体现着创业企业家的精神和理想,这是公司未来持续发展的源动力。由此可见,创始人对公司的控制权对于社会创新能力的提升具有正向的效应。双层股权结构作为保持创始人控制权的契约,有利于创业企业的融资和发展,并进而激发大众的创新热情。

但在法律层面上,我国现行法律制度关于“同股同权”的规定①比如,我国公司法第103条规定:股东出席股东大会会议,所持每一股份有一表决权。,限制了很多高成长公司登陆国内资本市场,使其不得不选择到海外上市。海外市场由于允许双层股权结构的企业构架,很好地解决了创始人对公司的控制权问题,吸引了来自全球的优秀企业。这也是我国大量的互联网企业赴美上市的一个重要原因。这种制度约束对我国创新和创业融资是不利的。回顾双层股权结构在美国资本市场的发展历程,有助于理解其与创业企业发展的密切关系。

2.双层股权结构在美国的发展

最早采用双层股权结构的是International Silver Company公司,该公司1898年发行900万优先股和1100万无投票权的普通股,1902年无投票权的普通股被赋予了相当于原始股二分之一的投票权。二十世纪20年代,美国的道奇兄弟汽车公司、国际纤维公司、福克斯电影公司等著名企业也都发行了双层股票。近二十年来,伴随着互联网行业的快速发展,双层股权结构在互联网企业中大量出现,如阿里巴巴、百度、facebook等。

对于双层股权结构公司能否公开上市,美国交易所最初的态度并不一致。自20世纪20年代,纽约证券交易所曾大量否定了双层股权结构公司上市。而美国股票交易所则采取了宽容的态度,并因此获得双层股权结构公司的青睐。在竞争压力下,纽交所于20世纪80年代中期后最终规定在一定限制条件下②一是要经过拥有外部股权的大部分股东同意;二是要经过独立董事的大多数同意。,接受双层股权结构公司公开上市。1988年美国证监会通过了关于双层股权结构的19C-4规则,虽然该法令被法庭废止,但各交易所却自愿接受其基本规则。1993年纽交所、美交所和纳斯达克接受美国证监会有关在允许双层股权结构公司上市交易问题上采用一致政策的倡议,其基本立场是,“对已经发行的股票,公司不能用任何方式去剥夺已有股东的投票权,但是公司在发行新股时可以引入双层股权结构”[6]。

3.公众投资者利益保护

公司创始人对外扩股融资,可以理解为创始人和外部投资者签订了一份融资契约。从决策权的配置来看,双层股权结构可以理解为一种将公司决策权更多地(相比于同股同权)配置给公司创始人的契约模式。对于该模式最大的争议就是投票权更多配置给创始人后公众投资者的利益保护问题。现实中,外部公众投资者利益保护主要涉及两个环节:其一是大股东依靠控股比例强制推行双层股权结构;其二是已经实行双层股权结构的公司,在经营中实际控制人可能发生的败德行为。

双层股权结构满足了创始人团队控制公司的需求,其存在的逻辑是双层股权结构有利于公司保持创始人的经营发展战略,充分体现管理团队的经营思想和理念,不受外部股东及恶意收购等的干扰,降低公司运营的成本,提高公司运营的效率,这些都是双层股权结构在实践中能被一些企业,特别是高新技术企业使用的主要原因。但正如上文所述,公众投资者与创始人之间的信任是双层股权结构契约得以签订的基石,但二者之间的信任关系不是静态的,而是动态变化的。签约后一旦创始人发生道德风险行为,二者之间的信任关系随之变化,公众投资者的利益也可能受损。一些学者也指出,当前并非所有企业都能采用这样的公司治理结构。因此,要提高双层股权结构的适用性,必须设计出相应的机制约束创始人的道德风险行为,保护公众投资者的利益。根据上文的分析,惩罚机制能够降低创始人的道德风险行为的概率。因此,公众投资者利益保护的一个关键问题是健全和完善惩罚机制。惩罚机制发挥作用需要有效的法律约束和市场监管,具体涉及信息披露制度、司法救济机制。目前,我国资本市场已经建立了比较完善的信息披露制度。股东集体诉讼制度在美国资本市场比较完善,但在我国尚未建立起来。另外,在我国建立非司法救济机制也是解决道德风险问题的一个可行路径。比如,可以尝试建立纠纷的仲裁制度。而对于大股东依靠控股比例强制推行双层股权结构的问题,可以借鉴美国资本市场的一些做法加以限制。

五、总结

通过投资者与创始人混合策略均衡分析得出,投资者的收益越大、创始人道德风险带来的收益损失越小、同股同权带来的增量决策成本越大,投资者就会越倾向于选择双层股权结构。惩罚机制会降低创始人的期望收益水平,但制约创始人的道德风险行为,能够提高均衡点投资者选择双层股权结构的概率。同时,对投资者的补偿越大,投资者选择双层股权结构的概率也越高。

创始人控制权有利于创业企业的发展,并对创新能力提升形成正向激励。双层股权结构作为一种契约,是保持创始人控制权的常见形式。双层股权结构中创始人侵害公众投资者利益的情况主要涉及两个环节,一个是大股东依靠控股比例强制推行双层股权结构,另一个是已经实行双层股权结构公司的控制人可能发生的败德行为。惩罚机制的建立和完善是公众投资者利益保护的关键。

[1]李尚桦.双层股权结构之法律评析——兼论其在我国之适用性[J].金陵法律评论,2014(2):126-138.

[2]冯果,杨梦.国企二次改革与双层股权结构的运用[J].法律科学(西北政法大学学报),2014(6):150-157.

[3]潘爱玲,郭超.国有传媒企业改革中特殊管理股制度的探索[J].东岳论从,2015(3):123-129.

[4]孙黎.天下有桩难做的生意[J].IT经理世界,2014 (385).

[5]陈若英.论双层股权结构的公司实践及制度配套[J].证券市场导报,2014(3):4-9.

[6]马一.股权稀释过程中公司控制权保持:法律途径与边界[J].中外法学,2014(3):714-729.

[7]金晓文.论双层股权结构的可行性和法律边界[J].法律适用,2015(7):53-59.

[8]郑志刚.阿里上市启示录[J].二十一世纪商业评论,2014(11):24-25.

[9]严丹荔.双层股权结构在中国的适用性研究——以Facebook的双层股权结构为例[J].中国乡镇企业会计,2014(8):36-38.

[10]V Baulkaran.Management entrenchment and the valuation discount of dual class firms[J].Quarterly Review of Economics&Finance,2013,54(1):70-81.

[11]BD Jordan,MH Liu,Q Wu.Corporate payout policy in dual-class firms[J].Journal of Corporate Finance,2012,26(1):1-19.

[12]IK Khurana,KK Raman,D Wang.Weakened outside shareholder rights in dual-class firms and timely loss reporting[J].Journal of Contemporary Accounting&Economics,2013,9(2):203-220.

(责任编辑:刘 阳)

10.3969/j.issn.2096-2452.2016.01.005

F832.5

A

2096-2452(2016)01-0020-05

2016-01-20

戈岐明(1974-),男,河北献县人,新疆财经大学金融学院,经济学博士;汪诚(1986-),男,安徽合肥人,中投证券资产管理部,经济学博士。