从钨品出口情况看中国钨产业竞争力变化

2016-04-18胡海祥廖作鸿郑延智刘贻玲江西理工大学应用科学学院江西赣州3000江西理工大学矿业发展研究中心江西赣州3000江西理工大学赣粤闽湘边界区域经济合作软科学研究基地江西赣州3000江西理工大学经济管理学院江西赣州3000

胡海祥,廖作鸿,郑延智,刘贻玲(.江西理工大学应用科学学院,江西赣州3000;2.江西理工大学矿业发展研究中心,江西赣州3000;3.江西理工大学赣粤闽湘边界区域经济合作软科学研究基地,江西赣州3000;.江西理工大学经济管理学院,江西赣州3000)

从钨品出口情况看中国钨产业竞争力变化

胡海祥1,2,3,廖作鸿4,郑延智1,刘贻玲1

(1.江西理工大学应用科学学院,江西赣州341000;2.江西理工大学矿业发展研究中心,江西赣州341000;3.江西理工大学赣粤闽湘边界区域经济合作软科学研究基地,江西赣州341000;4.江西理工大学经济管理学院,江西赣州341000)

摘要:通过统计近十几年钨品的出口情况,从中分析中国钨产业竞争力的变化情况。结果表明:从钨品出口量方面看,中国钨铁、碳化钨、硬质合金的出口量增加幅度较大,对总量出口贡献较大,且有保持进一步增长态势,表明中国钨品出口结构进一步优化,产业链后端产品出口量占比逐步提高,显示中国钨产业国际竞争力增强;从钨品进出口价比看,2005年之后进出口价比保持稳定且2005—2015年出口价始终比进口价大,同时钨材、钨丝及硬质合金等产品出口比重也逐年提高,进一步显示中国钨产业竞争力在提高;从钨品出口结构方面看,仲钨酸铵(APT)和钨铁出口量保持下降趋势,碳化钨和加工产品钨材、钨丝出口量及占比保持稳定,硬质合金产品出口量和出口占比保持上升趋势,表明中国钨品出口结构趋向优化,国际竞争力有明显提高;从出口世界各国情况看,制造业发达的国家所需高端钨品越多,对中国创汇贡献越大。钨品出口情况能直接反映中国钨产业的竞争力情况,对我钨产业发展有启示作用。

关键词:钨品出口;钨产业;竞争力;进出口价比;出口结构

0引言

钨是宝贵的稀有金属,在地壳中含量约为0.001 %。因其高熔点、高密度、高硬度的特点被称为“工业牙齿”。钨及其合金制品广泛应用于现代工业领域,是不可再生的重要矿产资源,其产业发展与国家经济命脉及国防安全有着紧密的联系[1]。中国钨产业链涵盖采选、冶炼、粗加工、深加工及各类产品应用领域。中国钨储量居世界前列,但过去几十年里大规模开采并廉价出口导致储量急剧下降,有人估计按现有开采量计算,钨储量和基础静态保障年限仅为12年和23年[2]。中国钨产业快速发展暴露了很多问题,诸如钨矿资源过度开采,导致资源对社会可持续发展的保障力下降[3];国内外钨品市场价格波动幅度较大,尤其是近期大宗矿产商品持续低迷,部分矿业已进入寒冬期;钨产业链的上、中、下游产业发展不均衡,结构不合理,上游产业比重仍较大,下游产业精加工产品比重较小;整个产业分布广、规模小、集中度低;产品单一,高、精、尖产品仍然不多,尤其是高端硬质合金及其深加工领域技术相对落后[4],等等。这些问题已经严重影响到中国钨产业的健康、有序发展,不利于提高钨产业的竞争力。财政部于2015年4月下发了《国务院关税税则委员会关于调整部分产品出口关税的通知》(税委会[2015]3号),决定取消钨等产品的出口关税。同时2015年5月1日起中国钨及钨制品将取消出口配额,采用出口许可证管理,凭出口合同申领出口许可证。意味着今后钨品出口市场要更加依靠技术才能生存下去,迫使钨品出口企业应重点向高、精、尖及深加工产品结构上优化。本文从钨品市场出口情况进行统计和分析,从中探讨近十几年中国钨产业竞争力的变化情况。

1钨产业链概况

1.1钨产业链环节情况

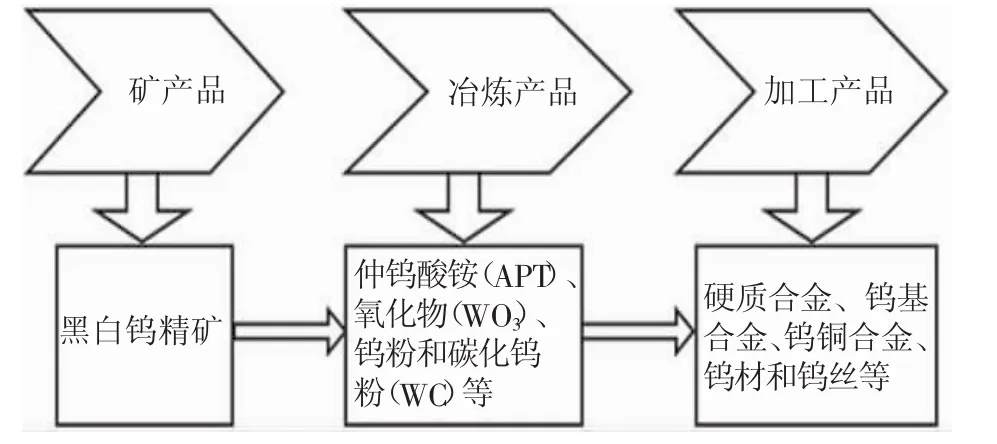

中国钨产业链主要涉及钨品生产的各环节,钨产业链一般涉及三个环节(如图1):矿产品、冶炼产品和加工产品。矿产品主要是黑白钨精矿;冶炼产品主要是仲钨酸铵(APT)、氧化物(WO3)、钨粉(W)和碳化钨粉(WC);加工产品主要是硬质合金、钨基合金、钨铜合金、钨材和钨丝等。

图1钨产业链环节分析Fig.1 Different links of tungsten industry chain

中国钨产业链环节上存在不少发展遗留问题。最近数十年,总体上,采选设备智能化、生产过程自动化和管理信息化水平仍较低,钨选矿领域中的白钨矿、低品位矿和黑白混合矿等的分选与回收技术取得一定突破,经过整顿,钨资源分散、集中度低、滥采滥挖等现象已大为好转,生产秩序逐步规范;冶炼以湿法为主,工艺成熟,技术要求不高,冶炼环节仍存在集中度低、重复建设、高附加值产品较少,粉末产品加工环节装备技术落后,为生产高端产品准备能力不强等问题[5];加工产品领域存在产业规模小且分散,重复建设,产品档次低,高附加值产品少等问题,其中硬质合金技术发展相对世界发达国家水平仍然较低,高端硬质合金生产能力落后等问题[6];钨贸易领域存在钨原料流通领域管控不严格,开采总量控制指标外的隐形产量增长难以抑制,钨价高时走私现象较为严重,追涨杀跌的投机现象在一定范围内仍存在。

1.2钨产业链环节增值情况

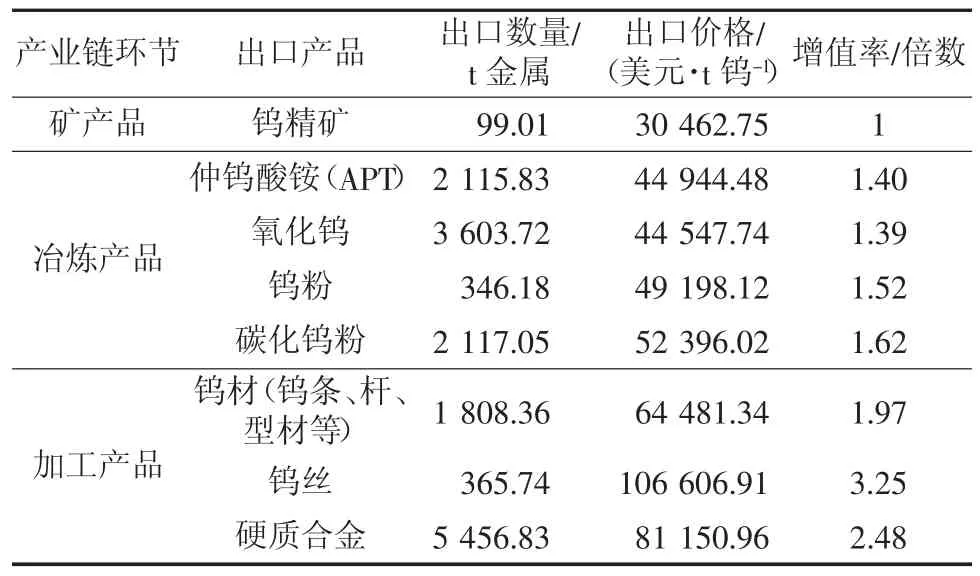

众所周知,制取钨品的技术含量越高,其产品附加值也越高,钨产业链各环节因加工产品的技术含量不同,价值也会大不相同。表1列出了2009年典型出口钨品的增值情况。

从表1可知,钨产业链中产品越在后端,增值幅度越高。以钨精矿为基础,增值设为1,仲钨酸铵(APT)、氧化钨、钨粉、碳化钨粉、钨材、钨丝、硬质合金比钨精矿增值1.40倍、1.39倍、1.52倍、1.62倍、1.97倍、3.25倍、2.48倍。总的来看,钨产业链价值增值主要发生在加工产品领域,从最初原料精矿制成金属粉末,产品增值1.5倍左右;从精矿到普通硬质合金,可提升产品附加值2.5倍左右,从钨精矿到钨丝等加工产品,产品增值3.3倍左右;如果提高到硬质合金数控刀具等精深加工领域,增值率可提高几十倍甚至数百倍之多。据统计,国内钨下游51 %用于硬质合金制造,30 %用于特殊钢生产,其他也用在钨材加工、化工等方面[7]。因此钨产业链竞争力提高的突破口主要应在钨粉及碳化钨粉、钨材、硬质合金及异型产品和硬质合金深加工产品等四个领域[8]。

表1钨产业链上典型产品的增值情况Tab.1 Appreciationoftungstenindustryproductsindifferentstages

2钨品出口变化中的钨产业竞争力变化

2.1从钨品出口量看竞争力变化

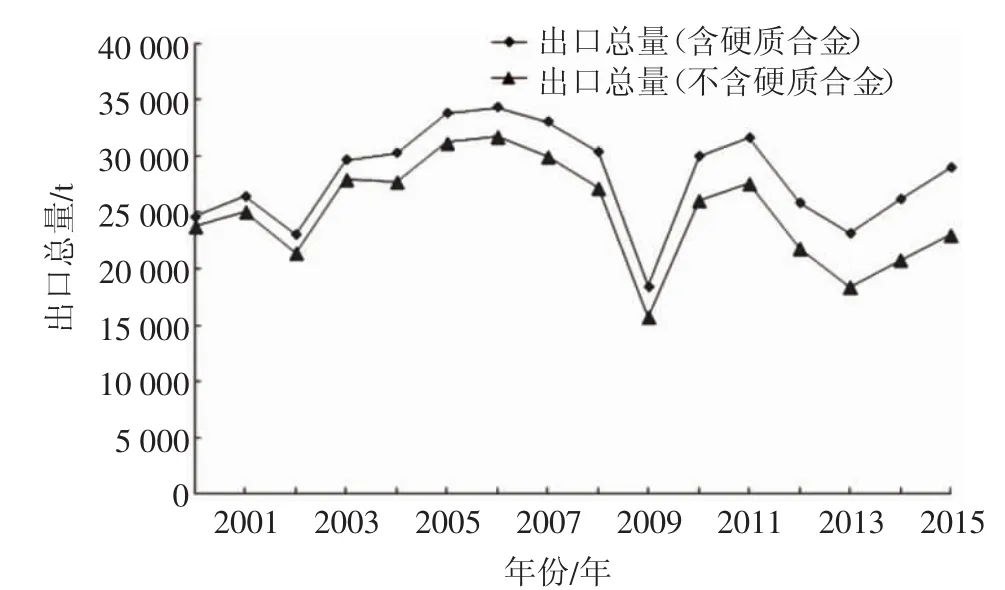

图2 2000—2015年钨品出口总量变化Fig.2 Exports of tungsten products(2000—2015)注:2015年出口量是根据2015年上半年出口量×2预测;数据来源是根据海关数据统计,其中大部分数据引自祝修盛、孔昭庆、刘良先等历年发表在《中国钨业》杂志上的文章,经整理,下同。

中国钨品出口总量变化如图2所示,从图2可知,出口总量不管是否包含硬质合金,曲线走势基本一致。以含硬质合金的出口总量分析为例,2000年后,中国钨品出口总量出现了四个波峰,2001年为一个小波峰,达到2.64万t,是1990年以来的最高值。2002年降到2.30万t后又反弹增加,到2005年突破3万t,达到3.38万t;2006年达到第二波峰最高值3.43万t;2008年受欧美金融危机影响出口量下降,2009年出口量落至谷底,仅为1.84万t,同比下降39.40 %。2010年欧美经济短暂复苏,中国钨品出口恢复增势,2011年成为第三个波峰,出口量达到3.16万t;随着2011年后欧债危机加剧,世界经济对钨需求量下降,2012年中国钨品出口量又一次下降,成为2000年以来的第三次下降,2013年出口量降到2.31万t;2014—2015年中国钨铁、碳化钨、硬质合金的出口量增加幅度较大,对总量出口贡献也较大。整体上近几年钨品出口量呈下降态势。

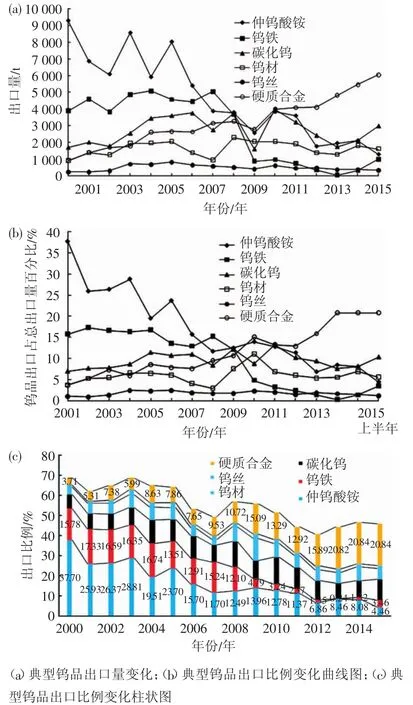

图3 2000—2015年中国典型钨品出口结构变化Fig.3 Export volume and ratio of typical tungsten products (2000—2015)

典型钨品出口量变化曲线如图3(a),出口比例变化如图3(b)、(c)。从图3可知,冶炼产品仲钨酸铵(APT)出口量和出口占比从2000年至2015年,中间虽有波动,但保持持续下降,出口量最高为2000年的9 275.53 t(出口量占比为37.70 %),最低为2015年的1 291.58 t(出口量占比为4.46 %);钨铁出口量和出口占比同样整体处于下降趋势,出口占比从2000年至2008年处于12.00 %~18.00 %之间,最高为2001年的17.33 %,最低为2008年的12.10 %,出口占比从2008年至2015年处于0 %~5.00 %之间,最高为2009年的4.79 %,最低为2013年的0.24 %;碳化钨、钨材、钨丝的出口量和出口占比处于稳定;硬质合金出口量和出口占比从2000年至2015年,中间有窄幅波动,但保持持续上升趋势,最低为2000年的3.71 %,最高为2014年和2015年的20.84 %。从整体上可知,仲钨酸铵(APT)和钨铁出口量保持下降趋势;碳化钨和钨材、钨丝的出口量和出口占比保持稳定;硬质合金产品出口量和出口占比保持上升趋势,表明中国钨品的出口结构进一步趋向优化,硬质合金、钨材、钨丝等出口总量占比整体上逐步提高,显示钨品产业国际竞争力逐年增强。

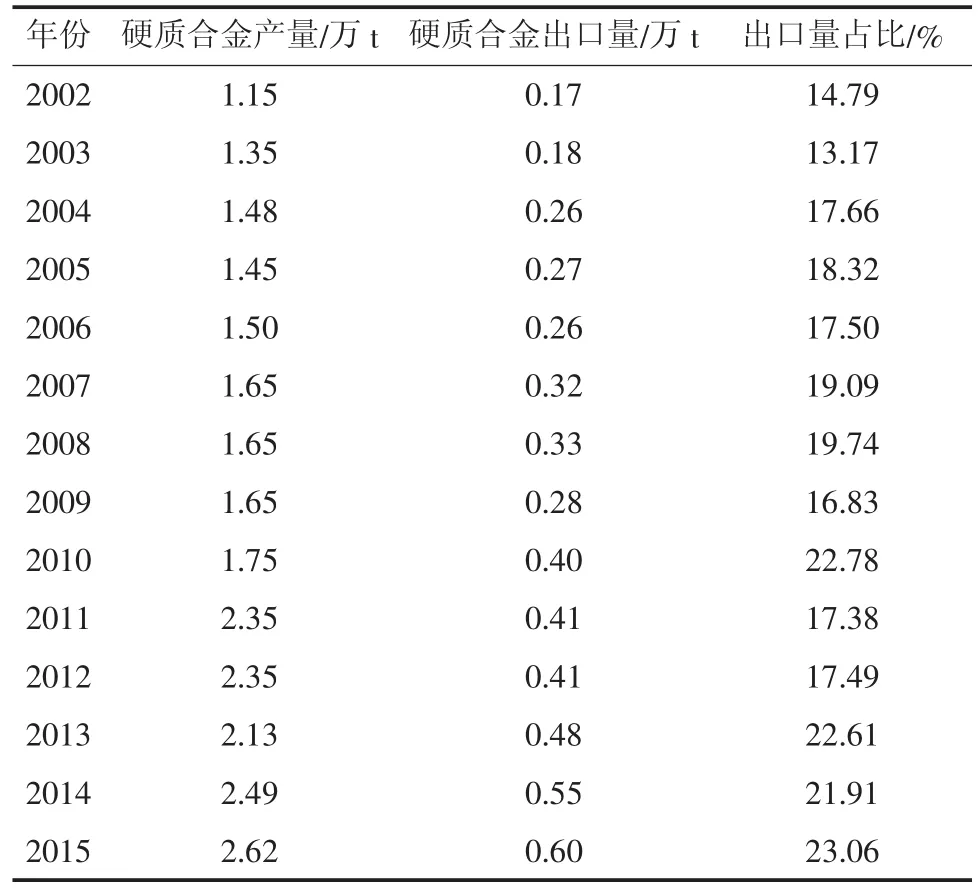

表2 2002—2015年中国硬质合金产量与出口量情况Tab.2 Production and export of cemented carbide in China (2002—2015)

中国硬质合金产量与出口量都呈现上升趋势(表2),硬质合金产量从2002—2015年整体上呈现递增趋势,变化幅度较大的是2011年比2010年增长34.29 %,2013年比2012年递减9.36 %。硬质合金出口量占产量的比例同样也呈现上升趋势,如2002年硬质合金出口量占总产量的比例为14.79 %,2010年上升到22.78 %,2015年又上升到23.06 %。中国硬质合金出口创汇已成为的钨品出口的主要来源,以2012年为例,中国硬质合金产量为2.35万t,硬质合金行业销售收入209亿元,硬质合金出口4 109 t,出口创汇超过3.6亿美元,硬质合金深加工产品产量达到6 600 t,占合金总产量的1/3。中国所生产的硬质合金产品规格型号超过4万个,产量和品种基本满足中国经济发展的需求。随着钨产业的发展,中国硬质合金将向精深加工、工具配套、超细、超粗及涂层复合结构、精密化、小型化方向等发展。

2.2从钨品进出口价比看竞争力变化

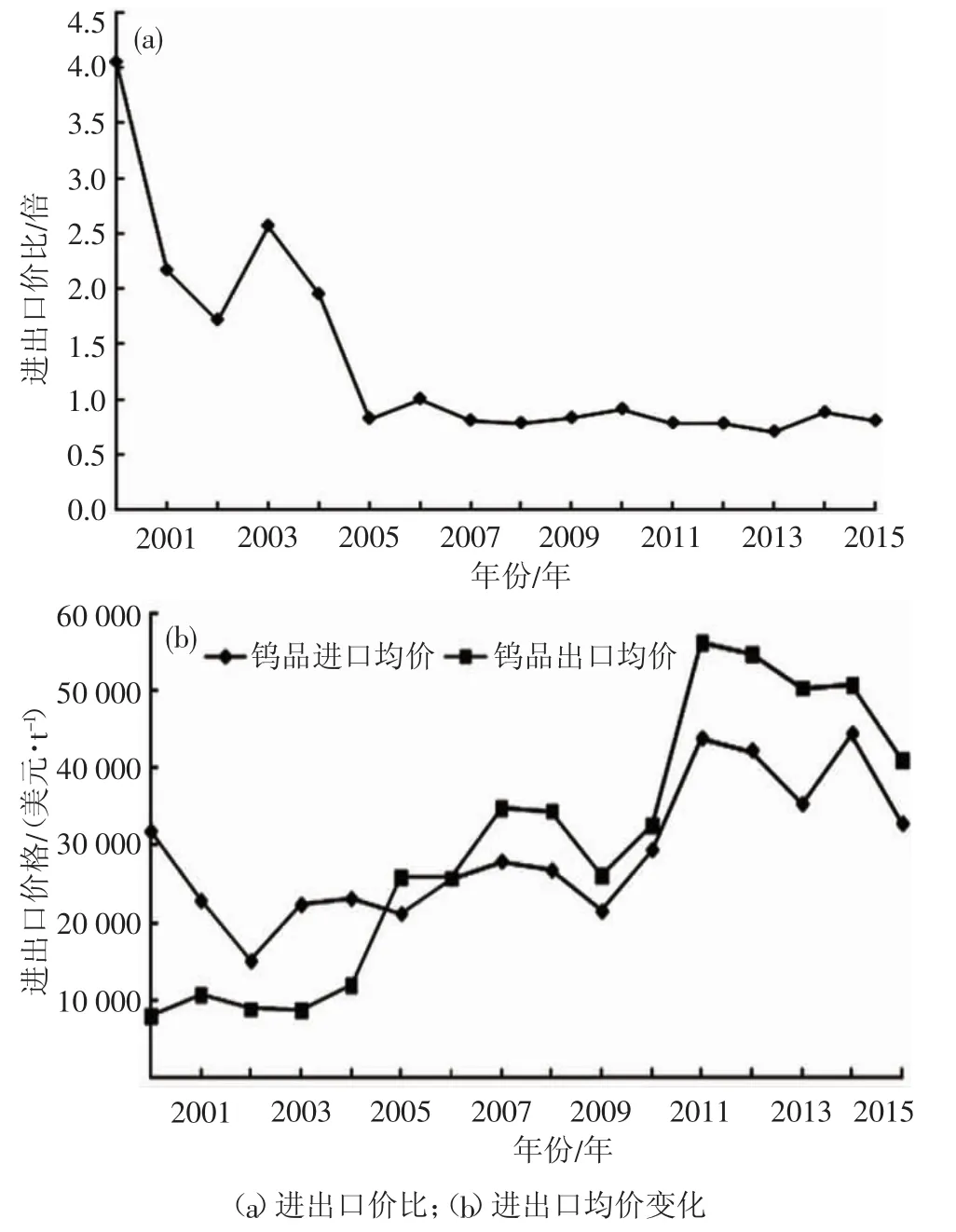

统计2000—2015年钨品进出口价比及进出口均价变化[9-11],其中出口均价统计不包含硬质合金,进口均价统计包含钨精矿,但不含硬质合金,如图4。

图4 2000—2015年钨品进出口价比与进出口均价变化Fig.4 Fluctuation of import and export price ratio and average price(2000—2015)

从图4(a)可知,2000年钨品进出口价比是近15年来最高,为4.04倍,进口价为31 713.5美元·t钨-1,出口价为7 841.4美元·t钨-1。2001年和2002年持续下降,进出口价比下降到2002年的1.71倍,2003年上升到2.56倍,2003年之后再次快速下降到2005年的0.82倍,从2005—2015年进出口价比稳定在0.70~1.00倍之间,进出口价比最低是2013年的0.70倍。从图4(b)中可知,2005年之前钨品进口价一直大于出口价,2005年之后,钨品进口价一直小于出口价,总体上,从2000—2011年进出口价虽有波动,但处于上升趋势,2011—2015年后处于下降趋势。从图4整体上看,2005年之前进口价大于出口价,主要是因为中国出口的采选及冶炼产品居多,加工产品较少,普遍价格偏低,同时进口的高端产品居多,因此造成进口均价大于出口均价;2005年之后进出口价比保持稳定,2005—2010年出口价比进口价多10 %~30 %,2010年后出口价比进口价有幅度拉大的趋势,2011—2015年出口价比进口价多14 %~43 %,其中2013年出口价比进口价多42.48 %,因为中国在此期间,出口的加工产品居多,采选及冶炼产品减少,单价且有升高趋势(如钨丝2011年比2010年出口价高出31 %左右),因此造成出口均价大于进口均价。图4表明了中国钨品出口定价权能力逐年提高,出口的钨品质量及应用产品占比也逐年提高,显示中国钨品国际竞争力有显著提高。

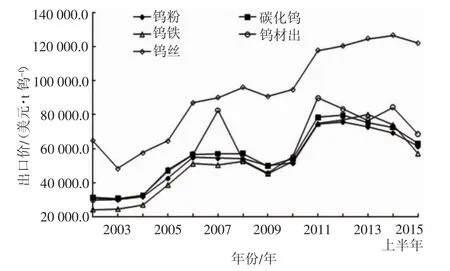

图5 2002—2015年典型钨品出口价格变化曲线Fig.5 Change of export prices for typical tungsten products (2002—2015)

典型钨品出口价格变化曲线如图5所示。从图5中可知,典型钨品的钨粉、碳化钨、钨铁、钨材、钨丝价格经历的波动周期一致,与图4(b)中的钨品出口均价走势几乎一致。钨丝的出口价格最高,如2002—2015年间,钨丝比钨粉的价格高出80 %~313 %,2011年之后钨丝比钨粉的价格差有拉大的趋势,钨丝价格有上涨趋势,钨粉价格有下降趋势,从2014年到2015年上半年,钨丝比钨粉价格由1.17倍增加到1.48倍,表明产品钨丝的出口价比产品钨粉、碳化钨、钨铁出口价占有绝对优势,钨材价格同比也比钨粉、碳化钨、钨铁要高,如在2007年、2011年、2014年,钨材价格比钨粉价格高出82.92 %、28.91%、31.06 %,表明钨丝、钨材的市场需求量稳定,供不应求,冶炼产品受国家配额调控影响,钨粉、碳化钨、钨铁出口量和出口价都有下降趋势。钨粉、碳化钨、钨铁出口价格关联性很强,走势非常相近,它们之间的价格差保持在30 %内,表明钨制品的中间产品价格差别不大,整体走势一致并且有向上趋势。

2.3从冶炼产品与加工产品进出口价比看竞争力变化

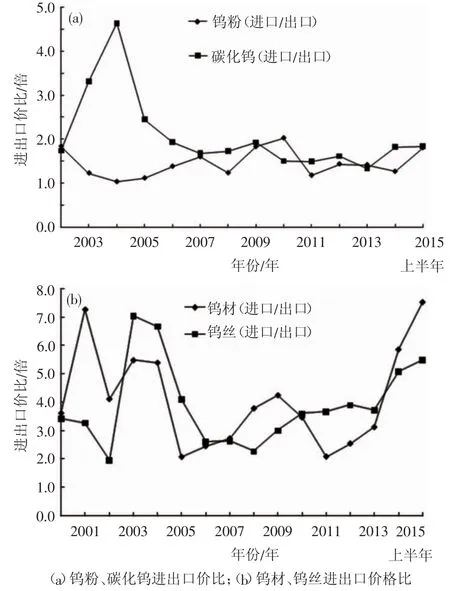

统计2002—2015年冶炼产品钨粉与碳化钨粉,2000—2015年加工产品钨材、钨丝进出口价比,见图6。

图6 2000—2015年冶炼产品与加工产品进出口价比Fig.6 The import and export price ratio of smelting and processing products(2000—2015)

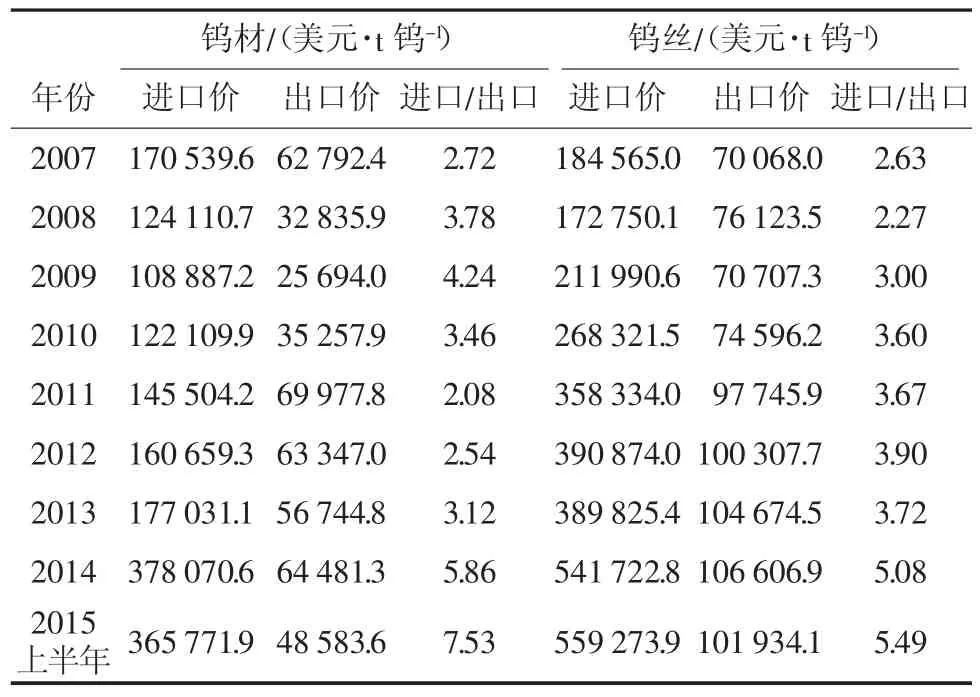

从图6可知,钨粉、碳化钨的进出口价比在2002—2006年变化幅度较大,2006—2015年保持稳定;钨材、钨丝进出口价比经历了大幅波动(2000—2005年)、稳定(2005—2013年)和上升(2013—2015年)三个阶段。较之2014年、2013年的进口钨材和钨丝的价格分别上涨113.55 %和38.97 %,进出口价比放大幅度较大,进出口价比值分别是5.86倍和5.08倍(表3),2015年上半年提高到7.53倍和5.49倍。从2015年上半年的数据看,钨材和钨丝的进出口价比还有上升趋势,表明中国进口钨材和钨丝的价格比出口价格的倍数在放大,这直接反映了中国加工钨产品竞争力在提高,但与国际强国还有不少差距。

表3 2007—2015年钨材、钨丝进出口价格比Tab.3 The import and export price ratio of tungsten materials and tungsten filament from 2007 to 2015

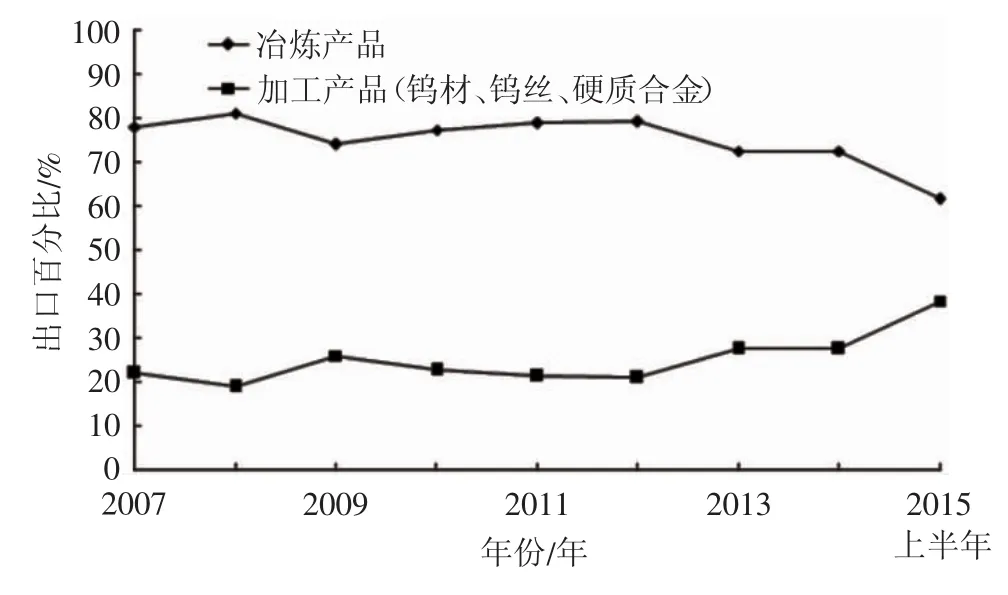

冶炼及加工产品出口比例变化情况如图7,从图7可知,中国出口钨品冶炼产品的比例在2007—2015年处于下降趋势,出口钨材、钨丝和硬质合金等加工产品的比例保持上升趋势,在2015年上半年达到38.32 %,同时出口产品档次逐年提高。整体上看冶炼产品出口量逐年下降,加工产品出口量增长,如2009年,冶炼产品出口比例为74.08%,比2008年中间钨制品出口比例降低6.98个百分点;钨材、钨丝和硬质合金等加工产品占25.92%,比2008年上升6.98个百分点;2015年上半年,出口钨材、钨丝和硬质合金等占总量的38.32%,比2008年钨材、钨丝和硬质合金等出口比例上升19.38个百分点。预计今后钨丝、钨材和高档硬质合金等产品将继续保持增长。表明中国钨品出口量向后端增长的能力显著增强,出口结构有进一步向后端产品增加比重的趋向,表明中国钨品出口国际竞争力逐步增强。

图7冶炼产品与加工产品出口比例(2007—2015年)Fig.7 The export proportion of smelting and processing products from 2007 to 2015

2.4从出口世界各国情况看竞争力变化

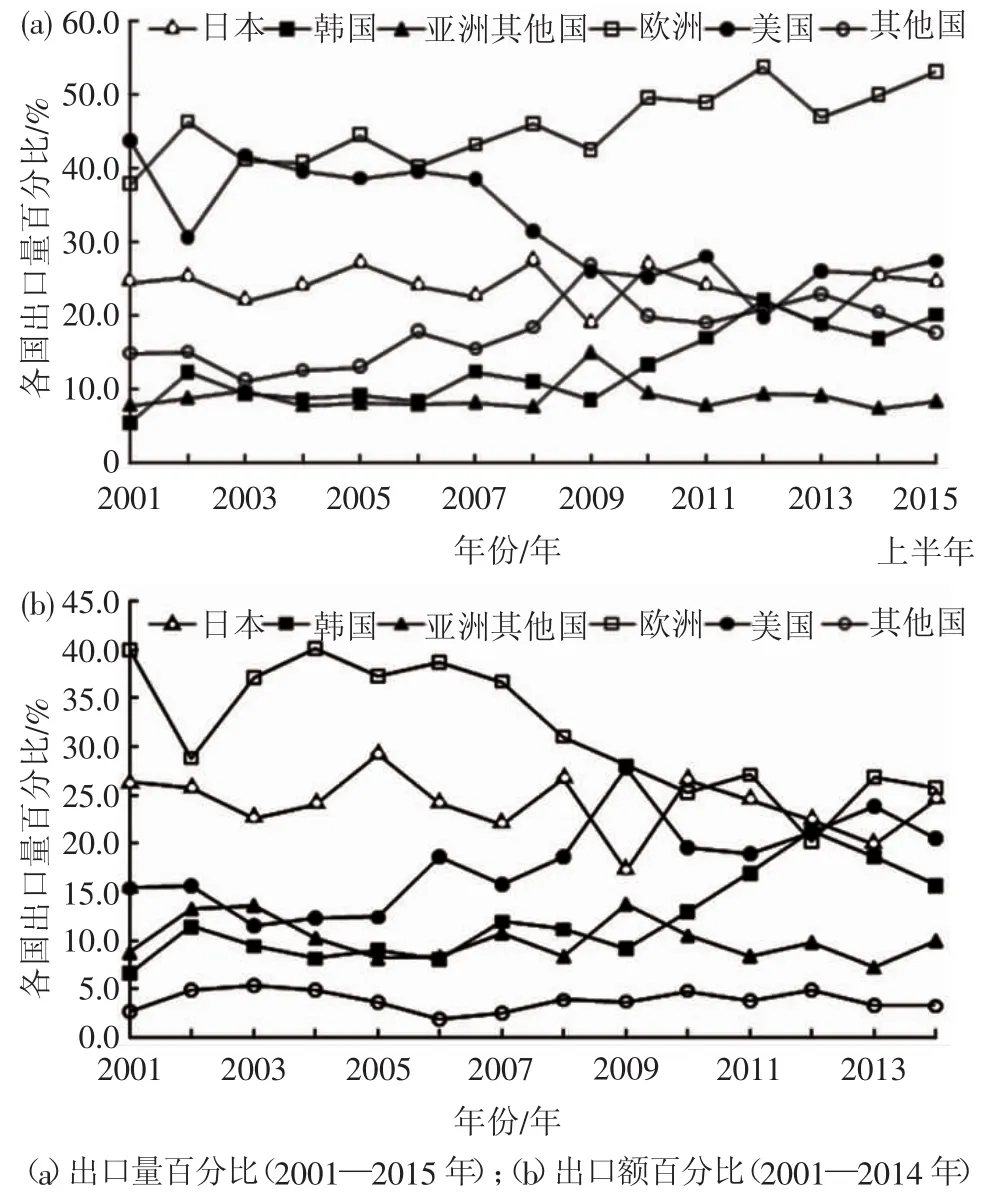

统计2001—2015年钨品出口到世界各国的出口量,如图8。从图8可知,从中国出口的钨品主要销往日本、韩国、欧洲和美国,出口量占比最大的是欧洲,从中可知制造业发达的国家所需的高端钨品越多,以2014年为例,中国出口到欧洲、美国、日本和韩国的钨品量分别占出口钨品总量的25.81 %、20.56 %、25.62 %和16.90 %,创汇额分别为2.70亿美元、2.16亿美元、2.58亿美元、1.65亿美元,它们合计创汇额占总创汇额的86.65 %。从图8(a)可知,从2001—2015年,出口到欧洲的钨品量占比保持上升趋势,出口到美国的钨品量占比经历了下降和稳定两个阶段;出口到日本的钨品量占比保持稳定趋势,出口到韩国的钨品量处于上升趋势。从图8(b)可知,由于出口到欧洲的均价持续下降,出口额占比与出口量占比有相反的趋势;出口到美国的出口额占比虽有波动但仍呈上升趋势;出口到日本的出口额占比与出口量占比有一致稳定的趋势;出口到韩国的出口额占比与出口量占比有一致的趋势。

图8中国钨品出口到各国出口量与出口额百分比Fig.8 Percentage of export volume and export trade volume by exported abroad

3结语

从中国钨品近十几年出口情况分析可知,钨品出口结构进一步优化,进一步向增值率较高的产品发展,出口的应用产品比重逐年上升,中国钨品国际竞争力逐年增强。但中国钨品精深加工技术与国际先进水平仍有不少差距。如中国硬质合金产量占世界总量40 %,但总产值约占世界的20 %,企业普遍存在“多、散、小”等状况,产业集中度偏低,竞争力不强[12]。中国高技术含量、高附加值的高档硬质合金如高性能合金(梯度、超细、纳米、片晶等)、超硬材料工具、复杂大型异型制品、高精尖研磨涂层刀片等发展缓慢,国际市场份额极少等[13]。未来一段时间,钨品生产企业发展的重点应是努力缩小应用钨品加工技术与国外先进企业的差距。加快淘汰落后产能,严格控制产能扩张,推动上中下游企业重组,淘汰质量低劣、破坏资源、浪费资源的简单粗加工的企业。加快研发具有自主知识产权钨品制造技术,着重推进钨品结构调整与优化,加快产业升级,推动钨集团整合,组建具有国际竞争力的大型钨企业集团。加快关键技术引进与消化,在此基础上进一步创新,重点发展高技术含量、高附加值的高档钨加工产品等。具体包括推动硬质合金制造向精深加工发展,发展超粗、超细及纳米结构硬质合金;高精度、高性能、高附加值功能梯度硬质合金;精深加工与制造成套工具的合金;精密模具和耐磨零件的合金等。重点发展硬质合金切削刀具、采掘工具、耐磨零件等主导产品[14];发展高性能特种钨丝,超薄、超大钨板材,纳米钨合金以及国防、航空、军工等高端技术领域应用的新型钨基材料。发展具有国际影响力的产业集聚园区等。参考文献:

[1]刘怡君.产业集群视角下有色金属供应链的优化—基于钨的分析[J].生态经济,2015,31(11):92-95.

LIU Yi-jun.The optimization of non-Ferrous metal supply chain on the perspective of industry cluster:taking tungsten as an example [J].Ecological Economy,2015,31(11):92-95.

[2]周菊秋.我国钨业经济可持续发展思考[J].中国钨业,2005,20 (1):1-3.

ZHOU Ju -qiu.Thinking of sustainable development of tungsten industry economy[J].China Tungsten Industry,2005,20(1):1-3.

[3]陶银龙,方一平,王珍珍,等.新形势下中国钨产业发展方向探讨[J].中国矿业,2015,24(1):15-19,51.

TAO Yin -long,FANG Yi -ping,WANG Zhen -zhen,et al. Discussion on the development of tungsten industry under the new situationinChina[J].ChinaMiningMagazine,2015,24(1):15-19,51.

[4]杨海锋.赣州市钨产业链整合研究[D].赣州:江西理工大学,2012.

YANG Hai -feng.The integration research of tungsten industry chain in Ganzhou city [D]. Ganzhou:Jiangxi University of Science and Technology,2012.

[5]王明燕,贾木欣,肖仪武,等.中国钨矿资源现状及可持续发展对策[J].有色金属工程,2014,66(2):76-80.

WANG Min-yan,JIA Mu-xin,XIAO Yi-wu,et al.China's tungstenresources present situation and the sustainable development countermeasures [J].Non-ferrous Metal Engineering,2014,66(2):76-80.

[6]林中坤,林晨光,曹瑞军.国内外硬质合金再生利用的现状与对策[J].硬质合金,2014,53(5):315-321.

LIN Zhong -kun,LIN Chen -guang,CAO Rui -jun.Status and Countermeasures of Cemented Carbide Recycling both at Home and Abroad[J].Cemented Carbide,2014,53(5):315-321.

[7]陈可玉,占志泽,卢宏.江西省钨工业发展的战略思考[J].江西冶金,2000,20(5):20-22.

CHEN Ke -yu,ZHAN Zhi -ze,LU Hong.Thinking about the development strategy of Jiangxi tungsten industry [J].Jiangxi Metallurgy,2000,20(5):20-22.

[8]左铁镛,宋晓艳.我国高端钨制品发展有关问题的思考与探讨[J].硬质合金,2012,51(6):337-343.

ZUO Tie -yong,SONG Xiao -yan.Discussions concerning development of high-grade tungsten products in China[J].Cemented Carbide,2012,51(6):337-343.

[9]祝修盛.2004年我国钨品进出口分析[J].中国钨业,2005,20 (1):5-10.

ZHU Xiu -sheng.An annual analysis on the import & export of chinese tungsten products of 2004 [J].China Tungsten Industry,2005,20(1):5-10.

[10]刘良先.2009年我国钨品进出口分析[J].中国钨业,2010,25 (1):7-11.

LIU Liang-xian. The import and export analysis report of China's tungsten industry in 2009 [J].China Tungsten Industry,2010,25 (1):7-11.

[11]刘良先,余泽全. 2014年中国钨品进出口分析[J].中国钨业,2015,30(1):10-15.

LIU Liang-xian,YU Ze-quan.The import and export analysis of China's tungsten products in 2014 [J].China Tungsten Industry,2015,30(1):10-15.

[12]张忠健.硬质合金发展前景广阔[J].中国金属通报,2012,20 (31):16-19.

ZHANG Zhong-jian.Carbide development prospect[J].China Metal Bulletin,2012,20(31):16-19.

[13]徐栋.硬质合金:追赶世界的脚步[J].中国有色金属,2012,30 (9):29-30.

XU Dong.Carbide: catch the steps of the world[J].China Nonferrous Metals,2012,30(9):29-30.

[14]林峰,蒋燕麟,苏钰,等.国外超硬材料产业发展趋势[J].超硬材料工程,2015,26(1):31-38.

LIN Feng,JIANG Yan -lin,SU Yu,et al.Development trend of superhard material industry in foreign countries [J].Superhard Material Engineering,2015,26(1):31-38.

Evolution of China's Tungsten Industry Competitiveness based on Tungsten Products Exports

HU Hai-xiang1,2,3, LIAO Zuo-hong4, ZHEN Yan-zhi1, LIU Yi-ling1

(1.School of Applied Sciences, Jiangxi University of Science and Technology,Ganzhou 341000, Jiangxi, China; 2. Development Research Center for Mining Industrey,Jiangxi University of Science and Technology,Ganzhou 341000, Jiangxi, China; 3.The Economic Base of Border Regional Cooperation among Jiangxi,Guangdong,Fujian and Hunan,Jiangxi University of Science and Technology,Ganzhou 341000, Jiangxi, China;4. School of Economics and Management, Jiangxi University of Science and Technology, Ganzhou 341000,Jiangxi, China)

Abstract:Tungsten exports can directly reflect the competitiveness of China tungsten industry. Through statistics analysis of tungsten export products of the last decade, this paper analyzed the change of China's tungsten industry competitiveness. The export volumes of ferrotungsten, tungsten carbide and cemented carbide witnessed a fundamental increasing tendency, which contributed greatly to the total export. The data demonstrated that China's tungsten export structure was further optimized accompanied with enhanced international competitiveness. The import and export price ratio remained stable after 2005. The export price was larger than import price between 2005 and 2015. In addition, the export proportion of tungsten materials, tungsten wire and tungsten carbide increased year by year during this time. The export proportion of ammonium tungstate (APT) and tungsten were in declining tendency, while that of wolfram carbide, tungsten materials, tungsten wire kept stable. The exports of cemented carbide was witnessed in a rising tendency, which showed that China's tungsten products export structure was optimized gradually with improved international competitiveness. Countries with developed manufacturing industry demanded more high-ended tungsten products, which meant that these countries contributed a greater share to China's foreign exchange earnings.

Key words:export of tungsten products; tungsten industry; competitiveness; the ratio of import and export price; export structure

作者简介:胡海祥(1979-),男,博士,副教授,主要从事矿业技术经济学、选矿工艺与装备等研究。

收稿日期:2015-12-11

DOI:10.3969/j.issn.1009-0622.2016.01.004

中图分类号:TF841.1;F752;F752.62

文献标识码:A

资助项目:江西省自然科学基金软科学研究计划项目(20151BBA10050);江西省社会科学“十二五”规划项目(12YJ57)