高职会计类专业《财务报表分析》课程教学方法探析

2016-04-14张爱玲

【摘 要】 本文分析了高职会计类专业《财务报表分析》课程的特点、教学现状与存在的不足,提出教学优化的方法和建议,以期促进教学的有效性。

【关键词】 高职会计;财务报表分析;教学方法

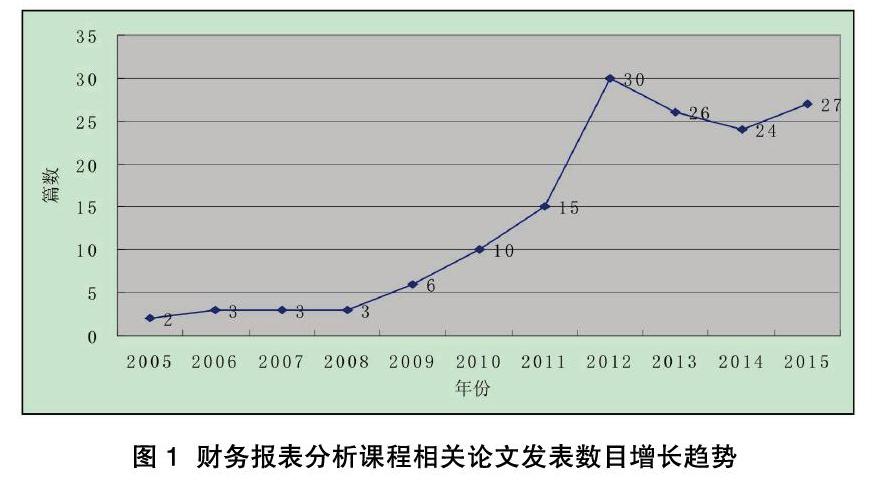

财务报表分析是一门综合性、实践性、灵活性比较强的课程,授课难度大,起步晚,发展不成熟,教学方法和教学效果难以令人满意。为了突破教学瓶颈,近几年越来越多的教师开始对财务报表分析课程进行探讨和研究。本文利用“中国知网数据库”的高级检索功能,检索到与财务报表分析课程相关的论文共151篇。其中2005年之前仅两篇,论文数目少且不连贯,剔除后从图1中可以清楚看到近几年来研究和探讨财务报表分析课程的文章逐年增多。

其中大部分文章都是围绕课程改革和教学方法探讨展开。这一方面反映该课程越来越受到师生的重视;另一方面也反映出该课程教学方法已不合时宜,亟待创新改革。基于此,本文站在高职会计类专业的角度,总结《财务报表分析》课程的特点,分析教学现状存在的问题和不足,并结合多年的实践教学经验,提出教学优化的方法和建议。

一、财务报表分析课程的特点

财务报表分析课程具有综合性强、应用性强、灵活性强的“三强”特征。

1、综合性强

财务报表分析是涵盖基础会计、财务会计、财务管理、管理会计等核心内容的综合性课程,是一门拔高性课程,学习难度较大。因此,在高职会计类专业教学安排中,该课程一般开设在大三第一学期。这种综合性特点对学生的基础学科能力提出较高要求,基础学科知识掌握不扎实,可能会导致“缺一环”而“不可识”。

2、应用性强

财务报表分析是通过对企业财务会计报告中的有关数据及其它有关资料进行计算和分析,评价企业的财务状况、经营成果和现金流量等情况,进而为企业管理者和其他报表使用者提供决策依据的一项管理工作。因此,财务报表分析是一门实践性极强的应用学科,是对多门学科基础理论和方法的具体运用。这种应用性特点对学生的知识分析和运用能力提出较高要求,往往“缺分析”而“步难行”。

3、灵活性强

财务报表分析是从投资者、债权人和经营者等不同的利益关系人的角度进行的,他们的利益不同,关心的财务指标有差异,财务分析的指标选择和分析重点各有不同,分析结论也有区别。因此,财务报表分析具有灵活性强的鲜明特点。这种灵活性强的特点对学生的对象立场和分析重点提出较高要求,往往“差一毫”而“谬千里”。

二、财务报表分析课程教学现状与存在问题

当前,财务报表分析课程教学中普遍存在着以下问题和倾向。

1、重计算轻分析

财务报表分析是通过收集、整理企业财务会计报告中的有关数据,选择适当的方法,分析评价企业的财务状况、经营成果和现金流量情况。因此,财务报表分析中,数据是基础,方法是工具,分析是重点。但目前该课程教学中往往主次颠倒,本末倒置,存在重计算,轻分析的严重倾向。这不仅背离会计报表分析学科“应用性强”的特点和重分析的内在要求,也不利学生分析能力的培养和提高。

2、重理论轻实践

开设财务报表分析课程的目的在于培养学生运用所学的理论对研究对象进行分析的能力。但是目前绝大部分教师仍是采用传统教学方法,根据选定教材进行理论精讲,教师主导整个教学过程,学生主要是听,动手操作能力得不到提升。很多学生学完财务报表分析课程,竟然不知道如何查询上市公司财务报告,也不知道一份完整的财务报告包括哪些内容。因此该课程需要改革教学方法,加强实践教学,提升动手能力,让学生在理论学习的同时能够及时运用于实践,课程结束就能够针对不同公司的财务报表和相关信息写出财务分析报告。

3、重部分轻整体

财务报表分析教学目的是指导学生运用财务报表分析的基本理论和方法对企业的财务状况、经营成果及现金流量等情况进行考察和评价,并最终能进行财务报表综合分析。但是实践教学中多按照章节对资产负债表,利润表,现金流量表进行独立讲授,经常忽略总体分析,很多学生甚至对报表间勾稽关系并不清楚,这样的结果会导致只见树木不见森林。因此,在进行财务报表综合分析时,一定要让学生进一步结合自己以前个别报表的分析情况从全局的角度全面、系统地进行综合分析。

三、财务报表分析课程教学方法

为了克服教学中存在的上述问题,结合财务报表分析课程的特点,本文建议教学中应打破传统的以教师为主、学生为辅的填鸭式教学模式,积极探索一种教师引导,学生主导的新型教学模式。因此,教学中可以尝试以下教学方法。

1、Excel演示法

虽然财务报表分析课程的重点是分析而不是计算,但分析又依赖于计算,由于该课程计算繁多,枯燥的计算过程既浪费时间又容易打击学生学习的积极性。因此引入Excel软件辅助分析十分必要。Excel软件具有强大的函数运算功能和快捷的制表功能。它能够方便的制作出各种电子表格,使用公式和函数对数据进行复杂的运算并且用各种图表来表示数据直观明了。借助Excel,能更好地提高计算的准确性和效率。例如,在对资产负债表进行水平分析和垂直分析时若人工计算,费时又费力且易出错,如果利用Excel的话,只用把格式建立好、输入公式、调入数据后就自动得到准确的计算结果。

2、案例教学法

所谓案例教学,就是在教师的指导下,根据教学目的要求,组织学生对案例的调查、阅读、思考、分析、讨论和交流等活动,教给他们分析问题和解决问题的方法或道理,进而提高分析问题和解决问题的能力,加深学生对基本原理和概念的理解的一种特定的教学方法。案例教学法是一种开放式、互动式的新型教学方式。本课程在实施案例教学过程中应包括导课案例、小案例、大案例三种形式。

(1)导课案例。在每一节新课开篇之前,通过一个与课程内容相关的小案例,漫画、故事或时事新闻等,调动学生的学习兴趣。比如,利用巴菲特拍卖午餐的案例开启本课程,当学生得知巴菲特之所以成为股神缘于对财务报告的仔细研读,这会刺激学生对该课程的学习欲望和兴趣;再比如,在讲述现金流量表之前,通过“巨人大厦”的案例可以让学生认识到现金的重要性,理解资金链断裂导致企业破产倒闭的风险。

(2)小案例。结合具体的讲授内容,借助简短的、有针对性的小案例,帮助学生理解课程内容的重点和难点。在讲述财务指标时,可选取一些有代表性的真实的上市公司案例来阐明这种能力或指标的含义等。以净资产收益率为例,该指标是衡量股东资金使用效率的重要财务指标。该指标越大越好,但要注意某些公司虽然该指标暂时提高,但不具有持久性或伴随高风险等特殊情况,譬如,三一重工2013年净资产收益率指标的提高受益于当年接受政府补助,这不是企业自身生产经营努力的结果,不具备持久性。

(3)大案例。就是每个小组从深沪两市挑选一家上市公司作为样本,学期末要写出完整的财务分析报告。任课老师可以引导学生在两三个行业中分别选择规模相似和发展状况相近的数家上市公司,学生围绕感兴趣的公司组成学习小组。每个小组要下载所分析对象近三年的财务报告,并利用网络查找其他相关资料,按照老师的教学进度有步骤的展开分析。先对资产负债表、利润表、现金流量表进行水平分析和垂直分析,再进行偿债能力、营运能力、盈利能力、发展能力的效率分析,然后利用杜邦分析等方法综合分析公司财务整体状况,最后每个小组要呈现出完整的财务分析报告并制作成PPT进行演示和阐述。在分析财务报表的过程中,所研究公司归属同一行业的不同小组之间通过不断的对比、研判和分析,能够深化对财务指标的理解和判断。大案例方法的引用避免了学生实践能力差和只见树木不见森林的弊端,这既能提高学生学习兴趣,又能强化知识的理解和应用。不过,大案例完成优劣依赖于PBL方法的实施效果。

3、PBL方法

基于问题的学习(Problem-based Learning,PBL)法强调“以学生为中心”,学生以学习团队的方式,通过团队的合作和知识共享来共同解决设定的问题。PBL方法有利于提升学生学习的自主性,提高学生团队合作能力和解决问题的能力。在教师的调配下,根据学生兴趣组成的学习小组控制在6人左右。为了避免搭便车现象,每个小组同学将任务分工,教师在对团队考核的同时也要对个人进行考核,将团队和个人考核相结合。在评价要素中侧重团队导向的行为,引导小组成员“团队产出”最大化。

【参考文献】

[1] 夏雪花.案例教学法在“财务报表分析”课程教学中的应用[J].岳阳职业技术学院学报,2010.06.52-55.

[2] 于秀丽.《上市公司财务报表分析》课程理实一体化教学模式探讨[J].中国市场,2012.19.126-127.

[3] 唐顺莉.《财务报表分析》课程教学方法探讨[J]. 廊坊师范学院学报(自然科学版),2009.04.120-122.

[4] 岳虹,戚少丽,周颖.《财务报表分析》课程教学改革与创新[J].财会通讯,2013.17.40-42.

[5] 乔宏,王伟宁,杨硕.财务报表分析课程教学改革探讨[J].商场现代化,2011.19.152-153.

【作者简介】

张爱玲(1981-)女,山东威海人,西北大学会计专业研究生,陕西省行政学院财务管理系助教,研究方向:财务管理,报表分析.