家族超额控制对企业投资效率的影响研究——基于社会情感财富的分析视角

2016-04-13严若森张志健

严若森 张志健

家族超额控制对企业投资效率的影响研究

——基于社会情感财富的分析视角

严若森张志健

摘要:基于社会情感财富的分析视角,笔者实证检验了家族股东会、管理层超额控制对企业投资效率的影响。结果表明,股东会家族超额控制会降低企业投资效率,而管理层家族超额控制会提高企业投资效率,社会情感财富损益则是家族企业投资决策的主要依据。中国家族企业应通过合理配置家族管理涉入来维持社会情感财富水平,以期实现投资效率的优化,且须落实泛家族化管理机制,藉此提升社会情感财富的治理作用。

关键词:家族超额控制; 社会情感财富; 企业投资效率

企业投资效率(Corporate Investment Efficiency)涉及企业过去投资成本的回收与未来长期收益的获取,是上市公司资金安排方式是否有效的重要影响因素。已有的文献主要基于委托代理理论,论述了上市公司内部控制权结构和外部环境如何影响企业投资效率。然而,并非所有企业的控制权体系均为无差异的,家族控制(Family Control)这一异质性治理机制导致家族企业具备独特的管理情境。作为企业控制权架构的核心,家族控制直接影响了企业内部的代理冲突和收益外部性,进而影响所有者对投资机会的识别和对现金流的消费意愿,这会导致投资组合错配和资金滥用现象的出现。

迄今为止,直接探讨家族控制对企业投资行为影响的研究较为罕见,涉及二者关系的文献主要基于其他研究领域展开,如企业风险承担、长期目标导向等。Anderson和Reeb(2003)从所有者风险承担的视角研究家族所有对企业R&D投入的影响,认为家族式管理使控制性家族股东倾向于规避风险,企业的研发投入强度显著低于非家族企业的一般值,管理者在业务多元化和市场开拓等方面表现得并不积极。家族股东为了维持现有的控制权私人收益,他们会选择减少投资,藉以避免由风险激进行为所导致的股权稀释和家族权威系统破坏(Block,2012:248-265)。与其持相同意见的还有Patel和Chrisman(2014)的研究,他们认为家族企业为了避免由不确定型投资所带来的潜在破产风险,即使公司拥有闲置资源,所有者仍然会选择规避资金回报周期长、风险大而净现值(NPV)为正的投资项目。这种风险规避属性使家族管理者容易忽视股价传递的利好消息,资本市场配置资源的作用得不到充分发挥,投资抑制的现象较为普遍(Chrisman et al.,2012:267-293)。但是,吴炳德和陈凌(2014)从家族企业长期目标导向的视角出发,证实家族成员参与管理使上市公司更愿意进行研发和创新投入。为了维持企业代际传承的延续性,家族成员会积极解决利益分离问题,在投资时会选取财务稳健和资本收益之间的最优组合。并且,家族企业承载了所有成员的愿景和希望,家族管理者拥有更多的内生激励去履行社会责任、优化投资效率以增强企业的生存能力(Le Breton-Miller et al.,2011:704-721)。

笔者认为,以上文献不足在于:一方面,由于金字塔式持股结构和交叉持股的普遍存在,企业的剩余控制权和剩余索取权在家族股东、家族管理者、非家族一致行动人和外来者之间进行配置,因此,以家族持股或家族成员管理涉入来定义家族控制会使研究结论的解释力降低(Chen et al.,2009:347-362)。另一方面,已有的研究大多扎根于经济学假设,单纯以委托代理理论或融资约束理论来解释家族企业投资行为,会出现前文中的实证结论对立问题(窦军生等,2014:64-71;朱沆等,2013:56-62)。

针对以上问题,笔者试图在以下两个方面获得研究突破。一方面,以股东会、管理层家族超额控制来衡量家族控制权。另一方面,选取社会情感财富理论作为本文的分析视角。Gómez-Mejía et al.(2007)提出的社会情感财富(Socioemotional Wealth,SEW)理论的基本假设为:保持社会情感财富是家族企业治理决策的核心理念。以社会情感财富理论为基础来分析家族企业资本配置效率,可以解决基于制度经济学的理论范式和中国家族企业管理实际的 “水土不服”问题(朱沆等,2013:56-62)。

一、 理论分析与研究假设

(一) 股东会家族超额控制与企业投资效率

社会情感财富的内涵包括以下几个维度:家族控制和家族权威、家族成员荣誉感、家族成员情感氛围、家族企业社会关系和家族企业代际传承意愿(窦军生等,2014:64-71)。在实证研究中,家族所有权比例、家族成员占董事会规模的比例和家族代际数(TMT)等变量均可被用来度量社会情感财富水平。可以看出,家族股东掌握的控制权和现金流权与社会情感财富存在一定的相关关系。现金流权反映了家族股东与企业的资金嵌入程度,控制权代表了家族股东在股东会的投票权,家族社会情感财富水平的高低则取决于控制权与现金流权的分离程度(陈德球等,2013:130-143)。

在现金流权和控制权分离较低的情况下,家族股东与企业利益的资金联结相对紧密,社会情感财富水平较高,家族股东通过操纵现金股利、非公允型关联交易等机会主义行为来转移企业资产的动机较弱(Nguyen,2011:278-297)。Anderson和Reeb(2003)的实证研究发现,家族成员持股比例上升会导致家族承担较多的投资风险,出于代际传承和管理稳定性考虑,企业会主动减少结构失衡型投资项目。相对于短期获利来说,实际控制人更偏向于投资那些能长期获利的项目。尤其是,当家族成员与企业的现金流嵌入程度较高时,为了延续家族财富、家族成员情感归属和社会声誉,家族股东拥有较弱的内在动机去实施非生产性投资来获得寻租收益。

而当家族股东所掌握的控制权与现金流权偏离较大时,社会情感财富的丧失使其放弃长期目标导向,转向通过风险投资行为套取当期收益(Nakano & Nguyen,2012:369-387)。此时,家族企业内部的代理冲突主要为家族股东有动机和能力获取控制权超额私有收益,其通过过度投资、资金占用等方式来攫取中小股东利益的意图进一步加剧。尤其是在投资者保护水平或市场化进程较低的区域,家族股东侵占中小流通股股东利益的法律成本较低。另外,两权分离增大了家族股东管理公司所获收益的外部性,贵买贱卖、异常并购和资金占用等形式向自己持股的公司输送利益是其掏空企业的常用手段。此时,企业投资决策更多的体现大股东的个人意志,这种内部控制人攫取私利的现象会致使投资效率发生严重的扭曲(Acharya et al.,2011:150-166)。根据以上分析,提出假设1。H1:股东会家族超额控制会降低企业投资效率,亦即,与过度投资正相关,与投资不足负相关,与投资股价敏感性负相关。

(二) 管理层家族超额控制与企业投资效率

不同于股东会家族超额控制,家族成员对管理层的超额控制会增加家族社会情感财富水平,继而提高企业投资效率。出于保持既定社会情感财富水平的需要,控制性股东不会单纯的因“隧道挖掘”而去承担过高的风险,不太可能出现管理者短视行为。

首先,就管理者进行非效率投资的意愿而言,家族企业具有一定的利他主义意愿(吴炳德、陈凌,2014:1233-1241)。攫取控制权收益需要承受一定的风险,如过度投资和异常关联交易会造成企业陷入破产危机、融资困难。而当董事会及经理层家族成员涉入企业治理的程度较深时,整体社会情感财富维持在较高水准,此时董事会家族成员具有较强的自我约束力。其次,家族企业的股权集中属性内生于家族成员对控制权的掌控需求。引入外部融资、过度多元化等风险活动会导致企业控制权的再分配,致使家族成员的使命感和集体荣誉感降低(Burkart et al.,2003:2167-2202)。最后,管理者防御观点认为,外来职业经理人可能通过增加专属性投资来增强企业对自身的人力资本依赖,即使这些投资的净现值为负(张海龙、李秉祥,2010:82-89)。尤其是在我国投资者法律保护机制相对落后的情况下,为了提高自己与企业的议价本领、增加在职消费规模,外来管理者会积极地进行非效率投资。然而,家族对管理层的超额控制增加了内部成员隐性关系契约的强度,家族企业往往将利他主义扩展到非家族成员,通过分散股权、在家族控制链的上市公司担任管理职务等方式赋予其它成员一定的家族特性。这种泛家族化方式增加了非家族成员的背叛成本,传统企业中的信息传递停滞和暗箱操作现象在家族企业中表现的并不明显。综上所述,管理层家族超额控制可以有效防止过度投资的出现。

然而,在社会情感财富阀值之内,家族成员超额控制会抑制过度投资,但并不意味着企业会发生投资不足。Gómez-Mejía et al.(2007)发现,多数家庭独立式作坊偏好独立经营。但是,当企业绩效持续降低时,他们会选择合伙生产以增加市场份额。这一结果表明,为了驱动社会情感财富持续增长,家族成员会通过适度的承担风险来增强企业在外部市场上的竞争优势。Patel和Chrisman(2014)通过实证分析证明,当企业绩效低于预期水平时,家族企业会增加研发投入;而当企业绩效上升后,家族企业的研发投入程度有所降低。另外,家族企业长期目标导向假说认为,家族与企业的嵌入性促使管理者具备更多的长期投入视野(Chen et al.,2008:499-536)。家族企业低风险承担具有一定的门槛效应,在寻求增长和维持控制权之间,家族成员更倾向于选择风险收益与保持社会情感财富的适当组合(吴炳德、陈凌,2014:1233-1241)。根据以上分析,提出假设2。H2:管理层家族超额控制有利于提升企业投资效率,亦即,与过度投资、投资不足负相关,与投资股价敏感性正相关。

二、 研究设计

(一) 样本选择和数据来源

笔者选取2007-2012年中国上市家族企业作为样本,借鉴陈德球等(2013)的研究,定义家族企业为:企业的第一大股东来自于家族,且其持股比例不低于10%;超过两名家族成员在上市公司中担任管理职务,如出任董事或总经理;剔除在考察期间被ST的公司样本;剔除金融类上市公司样本;剔除在考察期内数据缺失的上市公司样本。笔者共获得了523家公司的3173个“企业—年份”观测值。为克服异常值,对部分变量进行了1%水平的Winsorize处理。通过Stata11.0分析,数据如表1所示。

表1 数据来源说明表

①家族成员的界定参考郭跃进(2002)的“五等亲”制。一等亲为父母、夫、子;二等亲为兄弟姐妹、妻等;三等亲为侄媳、从兄弟姐妹等;四等亲为兄弟之妻、外祖父母等;五等亲为妻之父母等。

(二) 模型设计、变量定义与测量

1.家族超额控制

(1)股东会家族超额控制。家族股东通过持有上市公司股份而获得控制权(Control Rights),现金流权(Cash Flow Rights)是家族股东享有的对企业即期收益的索取权,笔者以家族控制权(CV)与家族现金流权(CR)的差值来测量股东会家族超额控制(EXC),即EXC_S=CV-CR。考虑到家族企业多为一股独大的股权结构,笔者以控股股东掌握的控制权和现金流权替代家族控制权和家族现金流权。其中,现金流权(CR):终极控制人与上市公司的代理链上各级控制权比例相乘得到,若存在多条代理链,则将每条代理链的控制权相乘结果进行相加;控制权(CV):终极控制人直接持有或间接持有的上市公司股权比例,若存在多条代理链,则将每条代理链的最低控制权进行相加(La Prota et al.,2000:3-27)。

(2)管理层家族超额控制。在管理层层面,参考陈德球等(2013)及Villalonga和Amit(2009)的研究,将家族超额控制定义为:家族成员和非家族一致行动人在管理层中参与决策的程度(如果非家族成员在家族控制链的上市公司中持有股份,或与家族成员签订一致行动人协议,则视其为非家族一致行动人),家族成员和非家族一致行动人所占比例越大,表明家族对管理层的超额控制越强。由于管理层包括董事会和经理层两个层面,笔者分别以董事会家族超额控制(EXC_M1)和经理层家族超额控制(EXC_M2)来表示管理层家族超额控制(EXC_M)。测算方法为:董事会家族超额控制(EXC_M1)=董事会中家族成员与非家族一致行动人之和与董事会规模之比-控制权;经理层家族超额控制(EXC_M2)=经理层中家族成员与非家族一致行动人之和与经理层规模之比-控制权。

2.企业投资效率的估计模型

(1)投资期望模型。笔者借鉴Richadrson(2006)的研究,将t期公司总投资分为t年维持正常经营所必需的投资与t年新增投资,亦即,t年新增投资为t年用于构建固定资产、无形资产和其他长期资产所支付的现金总和减去处置固定资产、无形资产和其他长期资产所收回的现金总和与年初总资产的比值。根据前人的研究,t年新增投资(INVt)与t-1年新增投资(INVt-1)、现金持有量(Casht-1)、资产负债率(LEVt-1)、主营业务收入增长率(Growtht-1)与股票收益率(Returnt-1)有关。据此,本文建立了回归模型(1),通过对其进行OLS回归所得的残差值即反映了投资效率的扭曲程度,残差大于0表示企业存在投资过度(OI),小于0代表企业存在投资不足(UI)。考虑到时间序列效应和行业效应,模型将所有变量均滞后一期,同时对企业所处行业和年份进行了控制。

INVt=β0+β1INVt-1+β2LEVt-1+β3Casht-1+β4Growtht-1

+β5Returnt-1+β6Aget-1+β7Sizet-1+ε

(1)

在此基础上,模型(2)用来检验股东会、管理层家族超额控制对家族企业投资效率的影响。OI(UI)分别表示过度投资和投资不足;EXC_S为股东会家族超额控制,EXC_M表示管理层家族超额控制(分别以EXC_M1、EXC_M2衡量);根据自由现金流理论,企业现金净流量是当期投资的主要资金来源,企业自由现金流和大股东占用资金程度会影响企业投资强度,因此,模型(2)对企业自由现金流(FCFt-1)和大股东占款(Occupyt-1)进行了控制;为了消除时间效应和行业效应对模型估计造成的偏误,本文将自变量和控制变量滞后一期,同时将企业所处行业和年份设置为控制变量。

0I(UI)=β0+β1EXC_S+β2EXC_M+β3FCFt-1+β4Occupyt-1+ε

(2)

(2)投资股价敏感性。根据McLean(1988)和余明桂等(2013)的研究,企业新增投资水平对股票市场价值TobinQ的敏感性可以用来衡量资本配置效率。上一期TobinQ值反映了企业增长机会的信息,代表了当期企业投资机会的存在与否。如果当期企业投资水平随着上一期TobinQ值的增加而上升,说明企业可有效利用现有的投资机会,亦即,企业资本配置效率较高。在既定情况下,TobinQ与企业投资水平的敏感性越高,说明企业投资效率的扭曲程度越小。因而,模型(3)旨在考察TobinQ与自变量交互项的EXC_X *Qt-1回归系数(β2),若β2大于0,表明家族超额控制提升了资本配置效率,反之,则表明家族超额控制降低了资本配置效率。据此,笔者将检验模型设定为:

INVt=β0+β1EXC_Xt-1+β2EXC_X*Qt-1+β3Qt-1+β4Controlst-1+ε

(3)

INVt为t年新增投资;EXC_Xt-1分别表示股东会家族超额控制(EXC_S)、管理层家族超额控制(EXC_M1、EXC_M2),Qt-1表示t-1年企业的TobinQ值,EXC_X*Qt-1表示t-1年EXC_S、EXC_M1和与EXC_M2与TobinQ的交乘项;控制变量Controls包括企业自由现金流(FCFt-1)、资产负债率(LEVt-1)、企业规模(Sizet-1)和现金股利(DIVt-1);模型同时对年份和行业进行了控制。变量见表2。

表2 变量说明表

三、 实证结果与分析

(一) 描述性统计

表3为描述性统计结果。可看出,家族企业新增投资平均为0.071,标准差为0.068;资产负债率均值为0.331,标准差为0.190;新增投资水平和负债程度明显较低,说明整体而言家族企业是风险规避的。股东会家族超额控制EXC_S的均值为0.063,标准差为0.084,董事会层面的管理层超额控制EXC_M1和经理层层面的管理层超额控制EXC_M2均值分别为-0.208和-0.252,说明股东会两权分离现象普遍存在,董事会和经理层中家族成员较多,家族控制链成员参与企业治理的现象较普遍。

表3 主要变量的描述性统计

(二) 回归分析(投资期望模型)

1.回归残差获得

为了获得企业投资效率的估计值,笔者根据模型(1)对企业新增投资的拟合程度进行OLS回归。结果如表4所示,t期新增投资(INVt)与t-1期新增投资(INVt-1)、主营业务收入增长率(Growtht-1)与股票回报率(Returnt-1)呈显著的正相关关系,与t-1期现金持有量(Casht-1)、资产负债率(LEVt-1)呈显著的负相关关系。此结果与Richadrson(2006)、黄珺和黄妮(2012)的结果基本相符,说明模型(1)是合理的。同时,笔者用TobinQt-1值替代销售收入增长率(Growtht-1)、用每股收益(EPSt-1)替代股票回报率(Returnt-1),回归结果和相应的残差值未发生显著改变,证明笔者所建模型具有良好的稳健性。笔者根据模型(1)回归分析所得残差,进一步得出过度投资(OI)和投资不足(UI)的数值。

表4 企业投资效率的估计结果

注:* 、**、***分别指显著性水平为10%、5%、1%,t值经White(Robust)异方差调整;样本量N=3173,Adj_R2=0.189,F值=21.50***。

2.回归结果

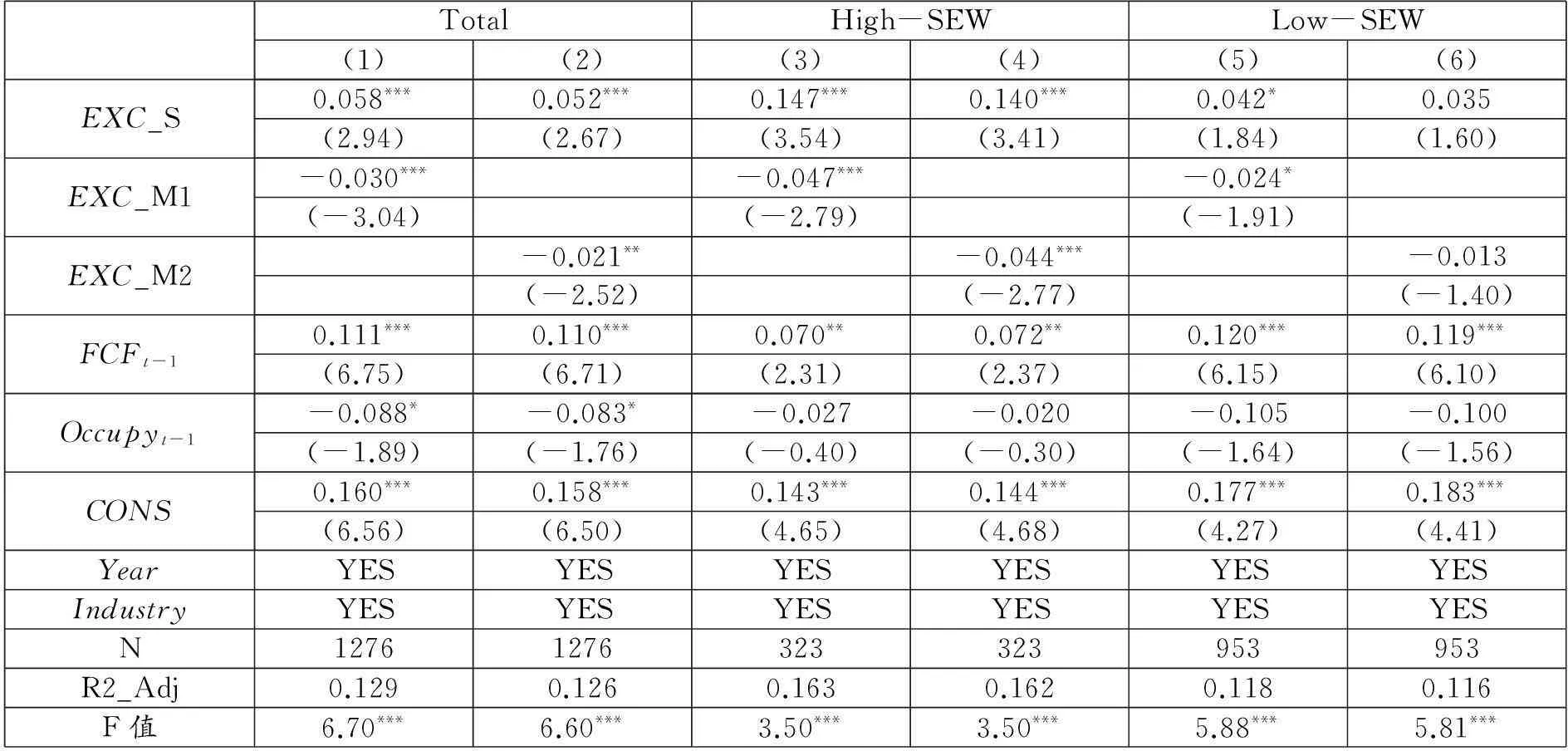

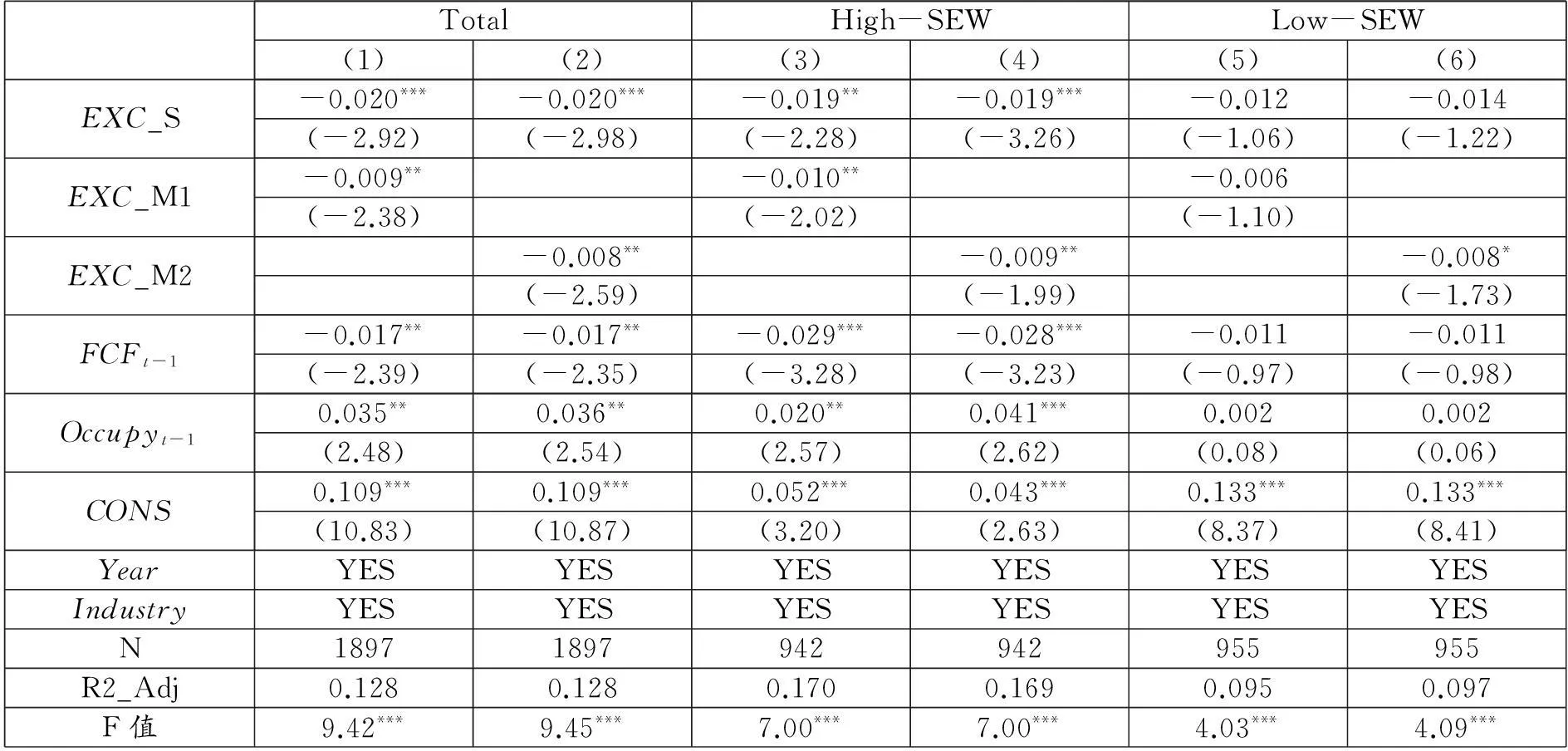

在表4所得投资效率估计值的基础上,笔者对股东会家族超额控制(EXC_S)、管理层家族超额控制(EXC_M1、EXC_M2)与企业投资效率的关系进行了回归分析,表5是解释变量与过度投资(OI)的回归结果,表6是解释变量与投资不足(UI)的回归结果。

在表5的列(1)和列(2)中,EXC_S与过度投资呈显著的正相关关系(β=0.058/0.052,p<0.01);在表6的列(1)和列(2)中,EXC_S与投资不足呈显著的负相关关系(β=-0.020/-0.020,p<0.01)。这表明,家族股东对股东会的超额控制会使企业发生较为严重的过度投资,假设1得到支持。控制权和现金流权的分离程度代表了大股东的掏空意愿,其通过过度投资行为攫取企业资产的动机随着两权分离度的增加而上升。由表5和表6的列(3)至列(6)可知,在高社会情感财富的样本分组中,EXC_S与过度投资(投资不足)的显著性更强。这表明,在社会情感财富水平较高的情况下,轻微的两权分离即会给家族股东带来十分强烈的不公平感,且寻租收益的外部性减弱了家族大股东审慎利用企业资源的意愿,增强了家族股东通过隧道行为转移企业利益的动机。

表5 家族超额控制与过度投资的回归结果

注:* 、**、***分别指显著性水平为10%、5%、1%,括号中的数字为双尾检验的t值。笔者将董事长和总经理两职合一、独立董事人数大于3的样本视为SEW较高的组别,下同。

在表5的列(1)和列(2)中,管理层家族超额控制(EXC_M1、EXC_M2)与过度投资呈显著的负相关关系(β=-0.030/-0.021,p<0.01/0.05);且在表6的列(1)和列(2)中,EXC_M1、EXC_M2与投资不足亦呈显著的负相关关系(β=-0.009/-0.008,p<0.05)。此结果表明,家族社会情感财富是家族股东配置企业资金、衡量风险承担的主要依据。家族成员涉入董事会和管理层治理,能显著提高家族社会情感财富水平,藉此使企业更加具有长期导向,继而使企业投资水平保持在合理水平上。且与表5类似,在高社会情感财富水平分组下,这种减弱效应更为明显。由此可见,假设2得到验证。

表6 家族超额控制与投资不足的回归结果

注:* 、**、***分别指显著性水平为10%、5%、1%,括号中的数字为双尾检验的t值。

(三) 回归分析(投资股价敏感性)

表7为模型(3)的回归结果。第一列中,交互项EXC_S*Qt-1的系数显著为负(β=-0.041,p<0.05)。即股东会家族超额控制抑制了企业投资水平对投资机会的敏感性,亦即股东会家族超额控制降低了企业资本配置效率。第二、第三列中,交互项EXC_M1*Qt-1和EXC_M2*Qt-1的系数显著为正(β1=0.029,p<0.01;β2=0.016,p<0.05),说明管理层家族超额控制增强了t期企业投资水平对t-1期投资机会的敏感性。亦即基于家族社会情感财富损益的决策理念,管理层家族超额控制提高了企业资本配置效率,企业会将来自股票市场的投资机会信号转化为最优投资决策。

表7 家族超额控制与企业投资效率的回归结果

注: *、**、***分别指显著性水平为10%、5%、1%,括号中的数字为双尾检验的t值。

(四) 稳健性检验

为了检验实证结果的稳健性,笔者还进行了以下敏感性测试。(1)参考魏明海等(2013)的研究,严格定义家族企业,剔除家族股东所有权占比不超过20%或家族成员参与管理人数少于2人的上市公司样本。在剔除家族化水平较低的样本后,回归结果未呈现显著变化。(2)为了消除系统性误差的出现,笔者借鉴黄珺和黄妮(2012)的研究,将模型(1)所得过度投资(OI)和投资不足(UI)按数值大小分为三组,剔除数值最小的分组。回归结果显示,EXC_S、EXC_M1和EXC_M2与被解释变量OI、UI仍然呈现显著性,且符号并未发生改变。(3)模型(3)旨在表明,股票价格提供了企业投资机会的信息,如果管理层能够发现并利用股票价格中的投资信息,则证明企业利用投资机会的能力较强。据此,本文以考虑现金红利再投资的年度股票回报率(Return)来代替Q值进行稳健性检验。结果显示,EXC_S*Ret-1的系数为显著负,EXC_M1*Ret-1、EXC_M2*Ret-1的系数显著为正,这与上文的结果基本一致。经过以上检验,本文的实证结果未发生明显改变,证明本文的实证结论具有较好的稳健性。

四、 结语

笔者的实证分析结果表明:股东会家族超额控制降低了企业投资效率,管理层家族超额控制则会提高资本配置的有效性;家族企业管理者通过优化投资效率来避免社会情感财富的损失。

基于上述研究结论,笔者提出如下政策建议:(1)中国家族企业应充分意识到家族社会情感财富的治理作用,以及家族保全和创造社会情感财富的动机会促使管理者理性决策,因此,家族企业实际控制人应注重强化家族成员的情感联系,增强家族荣誉感,藉此增加家族社会情感财富水平,并且,家族企业应有意识地将家族情感财富延伸到非家族成员内部,通过建立和谐的社会关系来降低非家族成员的掏空意愿;(2)保持家族社会情感财富要求家族企业维持一定的家族成员管理参与率,这在一定程度上不利于企业关键资源和创新人才的获取,故而,家族企业管理者应积极规避社会情感财富的阴暗面,通过积极引进外部人才和战略咨询机构等方式增强企业的竞争力;(3)家族企业应在认识到家族社会情感财富对其投资效率的优化作用的同时,意识到其创新能力建设成效尚且较低,不利于其长期竞争优势的建立,因而应加大研发投入,藉此促进自身创新水平的提升。

参考文献:

[1]陈德球、肖泽忠、董志勇(2013).家族控制权结构与银行信贷合约:寻租还是效率?.管理世界,9.

[2]窦炜、刘星、安灵(2011).股权集中、控制权配置与公司非效率投资行为——兼论大股东的监督抑或合谋?.管理科学学报,11.

[3]窦军生、张玲丽、王宁(2014).社会情感财富框架的理论溯源与应用前沿追踪——基于家族企业研究视角.外国经济与管理,12.

[4]郭跃进(2002).论家族企业家族化水平的测定原理与方法.中国工业经济,12.

[5]吴炳德、陈凌(2014).社会情感财富与研发投资组合:家族治理的影响.科学学研究,8.

[6]余明桂、李文贵、潘红波(2013).管理者过度自信与企业风险承担.金融研究,1.

[7]张海龙、李秉祥(2010).经理管理防御对企业过度投资行为影响的实证研究——来自我国制造业上市公司的经验证据.管理评论,7.

[8]朱沆、叶琴雪、李新春(2013).社会情感财富理论及其在家族企业研究中的突破.外国经济与管理,12.

[9]Acharya,V.V.,Amihud,Y.& Litov,L.(2011).Creditor rights and corporate risk-taking.JournalofFinancialEconomics,102(1).

[10] Anderson,R.C.& Reeb,D,M.(2003).Founding-family ownership and firm performance:evidence from the S&P 500.TheJournalofFinance,58(3).

[11] Block,J.H.(2012).R&D investments in family and founder firms:An agency perspective.JournalofBusinessVenturing,27(2).

[12] Burkart,M.,Panunzi,F.& Shleifer,A.(2003).Family firms.TheJournalofFinance,58(5).

[13] Chen,H.,Hsu,W.& Chen,H.,et al.(2009).Family Ownership,Board Independence,and R&D Investment.FamilyBusinessReview,22.

[14] Chen,S.,Chen,X.& Cheng,Q.(2008).Do Family Firms Provide More or Less Voluntary Disclosure?.SocialScienceElectronicPublishing,46(3).

[15] Chrisman,J.J.,Chua,J.H.& Pearson,A.W.,et al.(2012).Family involvement,family influence,and family-centered non-economic goals in small firms.Entrepreneurshiptheoryandpractice,36(2).

[16] Gómez-Mejía,L.R.,Haynes,K.T.& Núez-Nickel,M.,et al.(2007).Socioemotional wealth and business risks in family-controlled firms:Evidence from Spanish olive oil mills.AdministrativeScienceQuarterly,52(1).

[17] Gómez-Mejía,L.R.,Makri,M.& Kintana,M.L.(2010).Diversification decisions in family-controlled firms.JournalofManagementStudies,47(2).

[18] La Porta,R.,Lopez-de-Silanes,F.& Shleifer,A.,et al.(2000).Investor protection and corporate governance.JournalofFinancialEconomics,58(1).

[19] Le Breton-Miller,I.,Miller,D.& Lester,R.H.(2011).Stewardship or agency? A social embeddedness reconciliation of conduct and performance in public family businesses.Organization Science,22(3).

[20] McLean,M.(1988).Investment casting - developments in microstructural control and mechanical performance.MaterialsScienceandTechnology,4(3).

[21] Nakano,M.& Nguyen,P.(2012).Board size and corporate risk taking:further evidence from Japan.CorporateGovernance:AnInternationalReview,20(4).

[22] Nguyen,P.(2011).Corporate governance and risk-taking:Evidence from Japanese firms.Pacific-BasinFinanceJournal,19(3).

[23] Patel,P.C.& Chrisman,J.J.(2014).Risk abatement as a strategy for R&D investments in family firms.StrategicManagementJournal,35(4).

[24] Richardson,S.(2006).Over-investment of free cash flow.ReviewofAccountingStudies,11(2-3).

[25] Villalonga,B.& Amit,R.(2009).How are US family firms controlled?.ReviewofFinancialStudies,22(8).

■作者地址:严若森,武汉大学经济与管理学院;湖北 武汉 430072。E-mail:yrforest@163.com。

张志健,武汉大学经济与管理学院。

■责任编辑:刘金波

◆

The Impact of Family Excess Control on Corporate Investment Efficiency——An Analysis Perspective Based on Socioemotional Wealth

YanRuosen(Wuhan University)ZhangZhijian(Wuhan University)

Abstract:Based on the perspective of socioemotional wealth theory,this paper explores the relationship between the excess control right and corporate investment efficiency.The results indicate that,there is a significant negative correlation between family excess control and corporate investment efficiency,and the excess control is significantly positive correlates with corporate investment efficiency.This means that family companies should keep a balance between chasing investment returns and preserving socioemotional wealth,and it is propitious to improve the effectiveness of resources allocation.In order to promote the validity of socioemotional wealth and optimize investment efficiency,chinese family corporations should ameliorate the level of family ownership and family involvement.

Key words:family excess control; social-emotional wealth; corporate investment efficiency

基金项目:■国家自然科学基金一般项目(70502024);教育部新世纪优秀人才支持计划项目(NCET-11-0412)

DOI:10.14086/j.cnki.wujss.2016.02.007