经济货币化、信贷配置与经济增长——基于动态面板数据模型的GMM估计

2016-04-11贾清显朱铭来

贾清显 朱铭来

1(钦州学院,钦州 535000) 2(南开大学,天津 300071)

经济货币化、信贷配置与经济增长

——基于动态面板数据模型的GMM估计

贾清显1朱铭来2

1(钦州学院,钦州535000)2(南开大学,天津300071)

〔摘要〕金融与经济增长关系研究的理论文献较多,且随着经济计量技术的发展,学者们逐步从更广范围和更深层次来实证检验二者的关系。本文基于内生经济增长理论,将金融因素纳入到改进型Cobb-Douglas生产函数中,并充分考虑到研究的时限性问题,收集了69个国家(地区)1991~2013年间的数据资料,利用动态面板数据模型GMM估计方法,以发达经济体与新兴市场和发展中国家为横截面单元,以新的视角检验经济货币化、信贷配置与经济增长的动态效应,结果表明经济货币化、信贷配置与经济增长之间存在动态关系,且对于不同经济体呈现的正负效应及弹性并非具有一致性。

〔关键词〕经济货币化信贷配置内生经济增长动态面板数据模型

20世纪90年代以来,全球经济历经墨西哥比索危机、亚洲金融风暴和美国次贷危机的洗礼,无论发达经济体还是新兴市场和发展中国家的经济增长多为腾挪跌宕、一波三折。但就每次危机的影响程度而言,不同经济体之间表现很大差异,尤其是美国次贷危机后呈现的经济复苏能力,新兴市场和发展中国家好于发达经济体,世界经济呈现双速增长趋势。而从金融发展指标来看,发达经济体的金融体系突出表现为M2/GDP比例、股票交易总额/GDP比例、私人部门信贷/GDP比例都较高,尤其是M2/GDP比例这一被用来衡量经济货币化或金融深化程度的指标,发达经济体为新兴市场和发展中国家的2倍之高,且有进一步扩大的趋势。按照金融发展可促进经济增长的观点(King和Levin,1993;Rajan和Zingales,1998),一国金融越发达,经济增长及抵御风险的能力应越高,发达国家应该比新兴市场和发展中国家在抵御金融危机方面能力更强,经济增长受金融不利因素的干扰更小,但现阶段却有所相

悖。鉴于此,金融与经济增长的关系研究面临新的挑战,我们应摆脱金融能否促进经济增长的简单论述,从更广范围和更深层次探索二者的关系。本文在内生经济增长理论框架下,将金融因素纳入丁伯根改进的Cobb-Douglas生产函数中,并充分考虑到研究的时限性问题,采用动态面板数据模型的广义矩(GMM)方法,检验经济货币化、信贷配置与经济增长的动态关系。拟解决的问题如下:(1)探索M2/GDP比例对经济增长是否长期有效,对于发达经济体与新兴市场和发展国家而言,这种作用是否具有一致性,进而判断M2/GDP比例大小是否基于一国经济发展水平和金融市场体系完善程度;(2)将信贷资源配给私营部门比公共部门(中央行政部门、地方政府和国有企业)更有生产效率,本文以私人部门信贷/GDP比例作为衡量一国金融体系信贷配置的指标,检验发达经济体与新兴市场和发展中国家信贷资源配置差异对经济增长的影响。

1文献综述

早期,Schumpeter(1911)曾论证金融业和金融机构在鼓励创新和便利融资方面对经济增长的促进作用,并在后期被从外生经济增长理论框架下得以支持(Goldsmith,1969;McKinnon,1973;Shaw,1973),一般认为金融业作为储蓄向投资转化的桥梁,能够有效配置资源,确保信贷效率,强化流动性风险管理,减少信息不对称,解决逆向选择和道德风险,降低交易和信息成本,优化经济增长过程。现阶段愈发一致把金融发展水平作为经济增长的预测指标(Rousseau和Wachtel,1998;Levine等,2000)。M2/GDP比例被Mckinnon(1973)作为经济货币化指标提出后,被作为衡量一国经济中货币体系重要性与“实际规模”的最简单标尺,一国M2/GDP比例越高,意味着其经济货币化程度及金融发展水平也越高。Demirgüc-Kunt和Levine(1996)将48个国家依据收入划分为高中低3组,发现收入愈高的国家,其经济货币化程度愈大。Ram(1999)利用95个国家年度资料,分析发现其中56个国家的流动性负债/GDP比率与经济增长呈负相关。César Calderón和Lin Lin(2003)探讨不同类型国家金融发展与经济增长关系时,发现金融深度与经济增长相互促进的双向关系在发展中国家较工业化国家更为明显。张军和金煌(2001)利用1987~2001年的省级面板数据检验了金融深化与中国经济增长的关系,发现金融深化对于中国生产率具有显著的正影响。

而对于信贷配置与经济增长的关系研究,自Adam Smith(1776)探讨信贷配给问题开始就引起了不同时期经济学家的关注。亚洲开发银行(1992)利用私人部门信贷量与GDP比率来研究信贷资金的配置效率问题。King和Levine(1993)则采用非金融私人部门信贷与总信贷(扣除提供给存款货币银行的信贷)比率和非金融私人部门信贷与GDP比率两个指标来探讨不同国家金融体系的信贷配置效率,认为把信贷资源提供给公共部门、国有企业的金融中介,在评估管理者、筛选投资项目、汇集风险和提供金融服务等方面往往都不及把信贷主要提供给私人部门、私人企业的金融中介,一国信贷资源投向公共部门或国有企业的部分往往效率不高。方军雄(2007)、赵立彬(2012)等发现中国国有银行在发放贷款时存在所有权歧视,偏好向国有企业放贷,但国有企业效率和效益低于非国有企业。刘小玄和周晓艳(2011)检验了金融资源与实体经济之间配置关系,认为中国信贷水平与效益显著负相关的重要原因在于,信贷市场的二元分割导致了较多的信贷资源流向了只需承担较低融资价格的国有企业。

2基于内生经济增长理论的模型设定与变量说明

2.1模型设定

本文沿着以罗默和卢卡斯为代表的内生经济增长理论的分析框架,借鉴Pagano(1993)、Adam和Siaw(2010)等研究金融发展与经济增长关系的方法思路,将金融业内生化为除资本存量、劳动力以及技术因素之外的又一影响经济增长的要素,并纳入丁伯根改进的Cobb-Douglas生产函数:

(1)

其中,Yt为实际产出,At为生产的效率,Lt为劳动力,Kt为总资本存量,μ为金融业发展产生的外部性或溢出效应。假设金融部门的主要职能在于有效动员及配置资本投入到生产领域,因此对于金融发展的溢出效应μ能够使用Cobb-Douglas函数形式来表示:

(2)

其中,Ft代表金融指标向量矩阵,δ、η分别代表金融发展与动员及分配资本间的边际与跨期弹性。如果我们联合等式(1)和(2),则可得到:

(3)

通过先对等式(3)两边取对数,我们再对时间t求导可解得:

(4)

然后,我们根据导数和全微分的性质对等式(4)作进一步整理:

(5)

根据式(5)可以看出,经济增长变化与技术因素、劳动力、资本存量和金融的变化呈稳定关系,金融发展水平的提高能够促进经济更快增长。因此,结合Beck等(2000)、Rioja和Valev(2004)建立动态面板计量模型的方法,我们可以设定金融与经济增长的动态面板数据模型(6):

lgdpit=α0+α1lgdpit-1+α2empit+α3capit+α4trait+β′Fit+ui+εit

(6)

Δlgdpit=α1Δlgdpit-1+α2Δempit+α3Δcapit+α4Δtrait+β′(Fit-Fit-1)+Δεit

(7)

然而,Δlgdpit-1和Δεit依然相关,模型(7)同样具有内生性问题,需要寻找适当的工具变量才能得到一致估计。据此,Arellano和Bond(1991)提出差分GMM(DIF GMM)估计方法,使用所有可能的滞后差分项作为工具变量,但该方法有其弱点,可能导致弱工具变量问题。为进一步提高估计效率,Blundell和Bond(1998)使用系统GMM(SYS GMM)估计方法,工具变量进一步扩展到滞后的水平项,但必须假定{Δlgdpit-1,Δlgdpit-2,…}与ui无关。本文分别使用差分GMM和系统GMM估计方法,以观察在不同方法下经济货币化、信贷配置与经济增长的互动效应。

2.2变量选取与数据说明

本文采用69个国家(地区)1991~2013年的年度数据资料,根据IMF发布的《World Economic Outlook,April 2014》中对不同经济体的列表,划分为发达经济体与新兴市场和发展中国家,其中发达经济体31个①、新兴市场和发展中国家38个②,相应地将其归为3个不同组别:组别G代表样本全体、组别D为发达经济体、组别E为新兴市场和发展中国家。数据主要来源于《国际金融统计年鉴》、联合国数据中心、国际货币基金组织(IMF)在线数据库、世界银行(World Bank)公开数据库、Penn World Table Version 8.0和中国国家统计局网站。在计算过程中,对于不一致数据作相应处理,对于某项指标个别年度数据xit缺失,采用已有数据的平均值补齐。本文变量选取如下。

2.2.1被解释变量

在本领域研究中,以前学者多采用实际GDP增长率、人均实际GDP等作为经济增长的替代指标,本文选取人均实际GDP的对数值(lgdpit)来作为衡量经济增长的指标。

2.2.2金融指标

本文关注5个金融指标,包括M2/GDP比例(fdsit)、私人部门信贷/GDP比例(prcit)、总储蓄/GDP比例(tsrit)、股票交易总额/GDP比例(stvit)、通货膨胀率(infit)。衡量经济货币化的指标有戈氏指标和麦氏指标,前者为Goldsmith(1969)提出的金融相关比率(fir),后者是McKinnon(1973)运用货币存量与国民生产总值的比重作为指标,常简称M2/GDP比例,本文选择M2/GDP比例作为经济货币化的衡量指标;私人部门信贷/GDP比例(prcit)用来衡量一国金融体系的信贷资源配置指标,它不包括央行发放的信贷,能够很好地测度金融机构将储蓄转向私人部门的份额;通货膨胀率(infit)用于反映价格波动或宏观经济的不确定性对经济增长的影响;总储蓄/GDP比例(tsrit)、股票交易总额/GDP比例(stvit)分别反映动员储蓄能力与直接融资发展程度。

2.2.3控制变量选取

由于影响经济增长的因素较多,在金融与经济增长研究中,广泛使用控制变量,本文涉及控制变量为4项:lgdpit-1(人均GDP对数值的一阶滞后项,用于反映经济增长的内生性)、trait(进出口总额/GDP比例,用于反映市场开放程度)、capit(资本形成总额/GDP比例,用于衡量资本的累积)、empit(劳动力参与率,用于衡量经济增长中人力资本投入)。

3实证结果

本文运用模型(6)、(7)同时采用差分GMM和系统GMM两种方法进行参数估计。从表1给出的结果看,系数联合显著性的Wald检验值都在1%的水平上显著,过度识别Sargan检验的概率值p表明组别G、组别D、组别E对不同GMM估计中所使用的工具变量在一定显著水平上是有效的,即工具变量与扰动项不相关,基于以上诊断结果,我们所设计的动态面板数据模型是合理的,能够揭示经济货币化、信贷配置与经济增长的动态效应。

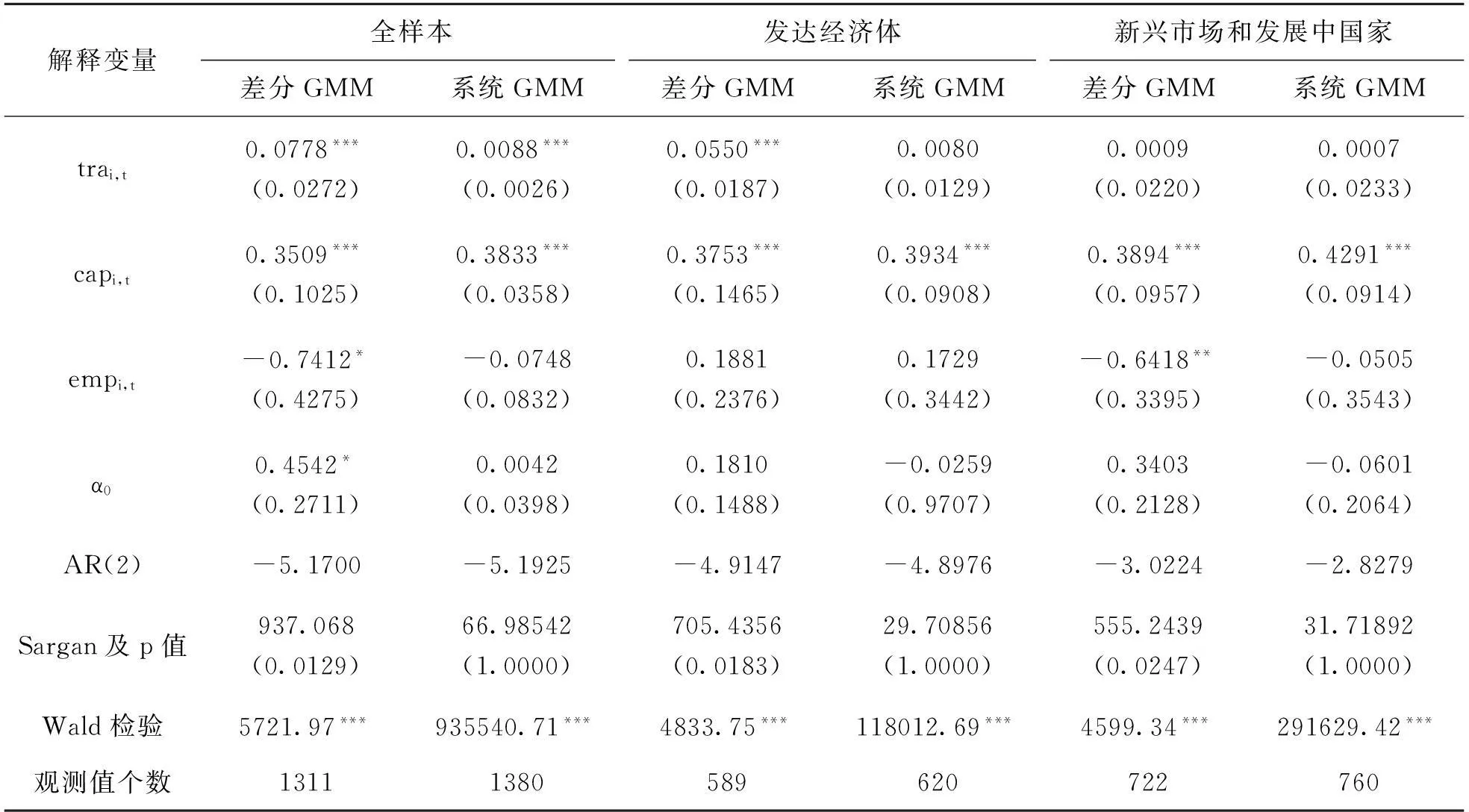

表1 实证模型GMM估计结果(1991~2013)

续 表

注:(1)表中估计参数下方括号中的数值为t检验值;(2)***、**、*分别表示1%、5%、10%的水平上显著;(3)AR(2)代表对扰动项的差分是否存在二阶自相关进行检验;(4)Sargan检验是过度识别约束检验,即对工具变量有效性检验;(5)系数联合显著性Wald检验的零假设为解释变量的系数均为零。

在模型设定合理的基础上,本文进一步评价估计结果的可靠性和滞后阶的稳健性,具体采用LLC检验(Levin、Lin和Chu,2002)、Breitung检验(Breitung,2000)、IPS检验(Im、Pesaran和Shin,2003)、HT检验(Harris-Tzavalis)等4种检验方法来验证面板残差是否平稳,以避免在GMM估计中出现伪回归。从表2中面板残差的平稳性检验结果来看,每个组别1991~2013年间数据面板残差的平稳性检验统计量的概率值均小于1%,由此表明各面板残差具有平稳性,上述GMM估计结果是可靠的。我们以下分析GMM估计结果的经济学意义。

表2 面板残差的平稳性检验(1991~2013)

注:(1)括号中为统计量对应的p值;(2)上述4种检验的原假设是含有单位根,即面板非平稳。

在表1中,M2/GDP比例在差分GMM估计方法下,与经济增长呈非显著性正相关,且发达经济体中的系数(0.0169)低于新兴市场和发展中国家的系数(0.1113),表明新兴市场和发展中国家的经济增长受M2/GDP比例影响的程度要大于发达经济体。但在系统GMM估计方法下,该指标与经济增长呈非显著性负相关,且在新兴市场和发展中国家该指标对经济增长的负面影响要小于发达经济体。以上说明M2/GDP比例对经济增长的作用具有不确定性,并非越大越有利于经济增长,尤其是发达经济体过高的M2/GDP比例已经对经济增长的作用不明显甚至产生负作用。这种检验结果与King和Levine(1993)的M2/GDP比例与经济成长指标有显著相关性且对经济成长有正向影响的结论不完全相符,究其原因可能在于长期以来受金融自由化思想以及各国间经济货币争斗等的影响,无论发达经济体还是新兴市场和发展中国家都在强化货币发行,导致M2/GDP比例不断高升,货币增长似乎已经脱离了实体经济需要;私人部门信贷/GDP比例与经济增长的关系在不同经济体之间存有差异,发达经济体私人信贷对经济增长表现出一定水平的正相关,该比例每增加1%将使经济增长率提高0.71%~2.24%,但对于新兴市场和发展中国家,该指标与经济增长呈现显著负相关,每增加1%将使经济增长率降低7.89%~12.90%,该结论与De Gregorio和Guidotti(1995)低收入国家私人部门信贷/GDP比例与经济成长有正向影响,而在高收入国家则没有显著影响力的实证结果似乎是背道而驰。我们能够从两个方面查找原因:(1)相对于发达经济体而言,新兴市场和发展中国家的信贷资源严重不足,且大部分流向政府、国有企业等公共部门,能够分配给私人部门的比例较少,使得私人部门融资受到抑制,阻碍了其发展;(2)新兴市场和发展中国家的有些私人企业经营管理水平低下,缺乏创新发展能力,在信贷发放缺乏有效监督的情况下,信贷资源可能流向了这部分企业,结果导致贷款质量水平较差,信贷资源的使用效率偏低,起不到对经济增长的推动作用。

总储蓄/GDP比例在组别G、组别E下与经济增长呈正相关关系,且在差分GMM估计方法下是1%水平上显著,其中新兴市场和发展中国家的总储蓄/GDP比例每增加1%经济增长率提高13.2%~44.42%,其对经济增长的作用相对明显。发达经济体该指标与经济增长的关系在差分GMM与系统GMM估计方法下呈现正负效应的截然不同,且没有显著性。这一点似乎验证了传统的经济学理论:经济增长取决于未来投资,而投资依赖于储蓄。我们知道发达经济体过去依赖于低储蓄、高消费、高负债的经济增长模式,总储蓄/GDP比例相对较低,该指标对经济增长贡献小直接反映出发达经济体储蓄不足消弱了未来的投资能力,也暗示这类模式的不可持续性;股市发展与经济增长呈现正相关关系,且在系统GMM估计方法下组别G、组别E有着1%水平的强显著性。发达经济体股票交易额/GDP比例每增加1%将使经济增长率提高的幅度为0.16%~0.20%,但低于新兴市场和发展中国家的0.94%~2.04%。发达经济体的股票交易额/GDP比例远高于新兴市场和发展中国家,其股票市场完善程度较高,理应对经济增长的贡献更大,但从参数估计结果看,却小于新兴市场和发展中国家,似乎表明股市更多是资本运作或投机的场所,对经济增长产生微弱正影响,这点与Harris(1997)、韩廷春(2001)的研究结果吻合,即股票市场的发展对经济增长的影响极其有限;发达经济体的通货膨胀与经济增长呈显著负相关,而新兴市场与发展中国家的正负关系不确定。新兴市场与发展中国家通货膨胀率的均值要高于发达经济体,表现出非温和型通货膨胀,但我们实证的结果却显示发达经济体通货膨胀对经济增长负效应强于新兴市场和发展中国家。这一结论似乎有悖以往诸多经济学家的观点:微通胀可能促进经济增长,但过度乃至恶性通胀将破坏经济增长。也许这反映了通货膨胀在不同经济体中对经济增长影响的机制正在发生改变。

进出口总额/GDP比例与经济增长呈正相关关系,并在一定水平上显著。但发达经济体经济增长对进出口总额/GDP比例的反应弹性要强于新兴市场和发展中国家,这表明无论发达经济体还是新兴市场与发展中国家,市场开放、发展贸易对经济增长都是重要的,尤其是后者更应注重实施贸易自由化政策,不断降低关税壁垒,改变贸易保护主义。资本形成总额/GDP比例与经济增长相关系数较大,且在不同组别、不同方法下都呈现显著正相关,这揭示了资本积累对经济增长的重要作用。劳动力参与率在组别G、组别E下与经济增长呈负相关性,并在差分GMM估计方法下具有一定水平的显著性,而发达经济体劳动力参与率与经济增长呈非显著性正相关关系。发达经济体劳动力参与率低于新兴市场和发展中国家,但对经济增长产生正效应,而后者却对经济增长有负面影响,这可能说明发达经济体人力资本质量及效率发挥高于新兴市场和发展中国家。

4研究结论及启示

本文成功将金融因素纳入到内生经济增长模型中加以研究,以发达经济体与新兴市场和发展中国家为截面单元,利用1991~2013年间的数据资料构建起3个面板数据模型,研究结论及启示归纳如下:

(1)因盲目追求经济货币化导致M2/GDP比例高企可能对一国(地区)经济长期稳定增长带来负效应。从本文检验结果看,M2/GDP比例与经济增长的关系变得很微弱,不再如Levine等经济学者研究的那样对经济增长有显著正效应。尤其自布雷顿森林体系崩溃后,各国(地区)开始实行不兑现纸币本位制度,货币发行逐步脱离了实物羁绊,世界平均的M2/GDP比率呈持续上升态势,新兴市场和发展中国家的M2/GDP比例从1991年的43.4%上升到2013年的65.5%,21年间升幅为22.2%,而发达经济体则从103.98%上升到153.2%,升幅达49.3%,明显处于高位。按照马歇尔、庇古理论,M2/GDP比例(即马歇尔K值)从长期来说是一个变量,而从短期看由于影响该值标变化的因素变动有限而视其为常数,因而,可以认为该指标90年代以来的快速变化已经处于不正常的态势。诚然,M2/GDP比例与一国(地区)经济发展阶段和经济运行特征有一定关联,不能简单地以此论断一国(地区)货币是否超发,但过高的M2/GDP比例可能带来对长期经济增长负效应的风险不能掉以轻心。比如,中国高企的M2/GDP比例可能是由于居民高储蓄带来的货币沉淀以及房地产行业对货币的超强吸纳造成的,这在一定程度上反映其经济结构的不合理,实体经济领域存有深层次矛盾。尤其在当前中国资金资本等生产要素蜂拥淘金于房地产业,致使实体经济面临“贫血”困境更值得我们加以深虑。

(2)信贷冲动防范及信贷资源配置优化问题。从私人部门信贷/GDP比例变化趋势看,发达经济体从1991年平均80.9%上升到2013年的140.5%,年均升幅为2.8%,而新兴市场和发展中国家则从33.4%上升到53.1%,年均升幅为0.9%,小于发达经济体。但问题是,如果新兴市场和发展中国家在经济基础较为薄弱的条件下,有着较高的赶超意愿和冲动,提高对私人部门的信贷速度,出现信贷激增或超额信贷,这种超额信贷扩展会通过金融市场使风险发生变化,出现经济发展的非理性反映(Hilber,2005)。另外的问题是,新兴市场和发展中国家的资本市场不发达,金融资源相对稀缺,银行信贷是私人部门获取资金的主渠道。因此,其信贷资源优化配置问题显得更为必要,应当在信贷中更多关注贷款创造财富的能力,严把信贷质量关口,破除歧视及禀赋差异,将信贷投放到效率更高、对经济可持续发展更有利的实体产业、私营企业,实现信贷资源配置最优化。

注释:

①发达经济体31个:加拿大、法国、德国、日本、英国、美国、意大利、澳大利亚、奥地利、比利时、丹麦、芬兰、韩国、荷兰、新西兰、挪威、葡萄牙、西班牙、瑞典、瑞士、卢森堡、希腊、捷克、斯洛文尼亚、冰岛、斯洛伐克、新加坡、香港、马耳他、塞浦路斯、拉脱维亚。

②新兴市场国家38个:中国、巴西、俄罗斯、印度、南非、孟加拉国、巴巴多斯、博茨瓦纳、保加利亚、智利、哥伦比亚、科特迪瓦、厄瓜多尔、埃及、萨尔瓦多、加纳、印尼、约旦、肯尼亚、立陶宛、马来西亚、蒙古国、摩洛哥、巴基斯坦、斯里兰卡、墨西哥、毛里求斯、纳米比亚、秘鲁、菲律宾、罗马尼亚、沙特阿拉伯、泰国、特立尼达和多巴哥、突尼斯、土耳其、委内瑞拉玻利瓦尔共和国、赞比亚。

参考文献

[1]King R G,Levin R.Finance,Entrepreneurship and Growth:Theory and Evidence[J].Journal of Monetary Economics,1993,32(3):513~542

[2]King R G,Levine R.Finance and Growth:Schumpeter Might be Right[J].The Quarterly Journal of Economics,1993,108(3):717~737

[3]Demirgüc-Kunt,A.,Levine,R.Stock Market.Corporate Finance and Economic Growth:An Overview[J].The World Bank Economic Review,1996,(10):229~39

[4]Ram,R.Financial Devdlopment and Economic Growth:Additional Evidence[J].Journal of Development Studies,1999,35:164~74

[5]César Calderón.,Lin,Lin.The Direction of Causality Between Financial Development and Economic Growth[J].Journal of Development Economics,2003,72:321~334

[6]张军,金煜.中国的金融深化和生产力关系的再检测:1987~2001[J].经济研究,2005,(11):34~45

[7]方军雄.所有制、制度环境与信货资源配置[J].经济研究,2007,(12):82~91

[8]赵立彬.金融发展、信贷资源配置与过度投资[J].上海经济研究,2012,(8):13~21

[9]周亚军.货币供给与中国经常项目差额波动研究——基于跨时现值模型[J].工业技术经济,2013,(8):130~138

[10]Adam A M,Siaw F.Does Financial Sector Development Cause Investment and Growth?Empirical Analysis of the Case of Ghana[R].MPRA Paper 39634,University Library of Munich,Germany,2010

[11]Goldsmith R W.Financial Structure and Development[M].Yale University Press,New Haven,1969

[12]Greenwood J,Jovanovic B.Financial Development,Growth and the Distribution of Income[J].Journal of Political Economy,1990,98(5):1076~1107

[13]Rousseau P L,Wachtel P.Financial Intermediation and Economic Performance:Historical Evidence from Five Industrialized Countries[J].Journal of Money,Credit and Banking,1998,30(3):657~678

[14]Beck T,Levine R,Loayza N.Finance and the Sources of Growth[J].Journal of Financial Economics,2000,58(2000):261~300

(责任编辑:王平)

Economic Monetization,Credit Rationing and Economic Growth——An Empirical Study Based on Dynamic Panel Data Model with GMM Estimation

Jia Qingxian1Zhu Minglai2

(1.Qinzhou University,Qinzhou 535000,China;2.Nankai University,Tianjin 300071,China)

〔Abstract〕The theoretical literatures on the relationship between financial development and economic growth were very much,and empirical tests to the relationship become a wider range and deeper with the development of econometric techniques.Based on endogenous economic growth theory,we will develop financial factors into the Modified Cobb-Douglas production function,and fully considering the timing of the study,we collected the data of 69 countries(regions) from 1991 to 2013,using Panel Data Model with GMM estimation,tested the dynamic effects of economic monetization,credit rationing and economic growth from a new perspective.The empirical results show that the dynamic relationship between economic monetization,credit rationing and economic growth exists,and the relationship that is positive and negative to different economies is not consistent.

〔Key words〕economic monetization;credit rationing;endogenous economic growth;dynamic panel data model with GMM estimation

〔中图分类号〕F061.2;F830

〔文献标识码〕A

DOI:10.3969/j.issn.1004-910X.2016.03.004

作者简介:贾清显,钦州学院经济管理学院讲师,经济学博士。研究方向:金融理论与政策、经济增长、保险经济、港口经济等。朱铭来,南开大学经济学院教授,博士。研究方向:金融理论与政策、保险经济等。

基金项目:本文系广西哲学社会科学规划研究课题“广西有效投资与经济增长研究”(项目编号:15FJL003)的阶段性成果。

收稿日期:2015—12—21