机构投资者、代理成本与公司价值

——基于随机前沿模型及门槛回归的实证分析

2016-04-11王谨乐史永东

王谨乐,史永东

(东北财经大学应用金融研究中心,辽宁 大连 116025)

机构投资者、代理成本与公司价值

——基于随机前沿模型及门槛回归的实证分析

王谨乐,史永东

(东北财经大学应用金融研究中心,辽宁 大连 116025)

本文运用随机前沿模型,从代理成本的视角出发,实证检验了以证券投资基金为代表的机构投资者对公司价值的影响。研究结果表明,机构投资者持股对公司价值具有显著正面影响,但同时也表现出明显的“倒L”型特征。基于这一发现,进一步采用Hansen(1999)提出的面板门槛模型,测算了机构投资者对公司价值的影响发生显著结构性变化时的门槛水平,结果表明,当机构持股比例超过大约12%时,机构投资者对公司价值的提升作用会大幅减弱。同时,本文还发现,开放式基金相较于封闭式基金对公司价值的提升具有更加积极的作用。

机构投资者;代理成本;随机前沿;门槛回归

1 引言

自Berle与Means[1]明确提出所有权和经营权相分离的命题之后,现代公司的股东与经理人之间由于两权分离、信息不对称以及契约不完备所产生的代理问题一直是学界讨论的焦点。理论上,任何形式的代理问题都会降低公司价值[2],作为委托人的股东不可能对掌握私人信息的经理人做到全面彻底的监督,当公司的内部控制机制和外部监督机制存在设计或执行缺陷时,经理人出于个人利益最大化,便有可能采取损害公司价值或股东利益的经营决策[3]。而机构投资者,尤其是国外的机构投资者早开始以股东身份积极参与到公司的治理当中,凭借自身的专业优势、信息优势以及资金等方面的优势对上市公司高管人员、控股股东进行监督,进而起到降低公司代理成本的作用,促进公司价值提升的同时实现了获取治理收益的目的[4-5]。

机构投资者既可以选择向董事会和管理层提供经营管理建议来影响公司业绩,又可以结合自身较强的信息甄别[6]、解读能力,约束经理人对财务报告的人为干预,迫使其只能通过改善业绩来改善报表[7-8],还可以选择“用脚投票”[9-10]的方式来表达对公司管理经营的认可度。所以,机构投资者参与公司治理、发挥改善公司业绩的作用一直被我国政府及监管部门寄予厚望。在相关政策的鼓励与支持下,我国资本市场的机构投资者规模已经实现了跨越式的发展。根据中国证券登记结算公司统计数据,截至2012年12月,我国机构投资者所持A股流通市值占比约为17.40%,机构投资者成为公司十大股东的现象已经十分常见。而在2007年的市场整体牛市环境中,我国机构投资者所持A股流通市值占比更是一度高达40%,同年,我国资本市场股权分置改革基本完成,同股同权真正落实到每一位股东手中。由此,我国的机构投资者作为流通股大股东在公司治理中是否扮演了积极的角色并起到提升公司价值的作用,俨然成为了一个重要的论证主题。

近年来,国内逐渐也有部分学者开始重视机构投资者对公司治理效率以及公司价值的影响研究[11-16],但本文认为已有研究仍存在以下几方面不足:(1)研究视角的问题。逻辑上,机构投资者是通过监督管理层的各类经营活动来缓解代理冲突,降低代理成本,最终起到提升公司价值的作用。但在实际研究中,由于代理成本难以测算,国内尚未有学者从代理成本的角度对机构投资者如何影响公司价值这一命题展开实证研究。(2)机构投资者对公司价值的影响可能是非线性的。从市场博弈角度来看,机构投资者在参与公司治理的决策选择上,除了选择亲力亲为,还可以选择“搭便车”[17]。当前,国内仅有学者从理论模型出发,讨论了机构投资者参与公司治理的决策选择行为[12],但尚未有学者在实证方面给出相关经验证据。(3)中国资本市场结构性变化问题。2005年4月我国上市公司股权分置改革正式启动,2007年股权分置改革基本完成。在股改之前,中国上市公司独特的股权性质使得公司大股东利益往往与股价的涨跌无关,大股东和管理层倾向于通过各种关联交易、掏空上市公司来获得收益,机构投资者在参与公司治理方面所能发挥的作用非常有限。而在股改之后,非流通股进入流通领域,这意味着上市公司大股东利益也将受到股价波动的影响,股票市场价格更能反映公司实际价值,这迫使大股东转向参与公司治理,通过提高公司经营业绩来获取回报。与此同时,如TobinQ那些经常被用来衡量公司价值的指标,其计算方法在股改前后也发生了结构性的变化。我们认为,正是由于这些复杂性和不确定性因素的存在,使得先前学者的实证研究难以得出一致性结论。

针对上述问题,本文的主要贡献体现在:(1)我们选取2007年(占市值96%的公司已完成或者进入改革程序,“股改”基本完成)至2012年的中国上市公司的季度数据,运用随机前沿模型SFA(Stochastic Frontier Approach),将公司代理成本从公司前沿价值(不存在代理成本时的公司最大价值)中“剥离”出来。相比先前学者直接探讨机构投资者与公司价值之间关系的做法,我们基于SFA模型的独特优势,引入生产效率的分析框架,将研究视角重新投向机构投资者对代理成本的影响,这一研究方法能够有效还原机构投资者进行价值创造的作用机理。(2)运用面板门槛回归模型PTM(Panel Threshold Regression Model),选择机构持股比例作为“门槛”变量,发现机构持股比例与公司业绩之间存在显著的“门槛效应”,继而我们测算了机构投资者对公司价值的影响发生显著结构性变化时的门槛水平,首次从实证层面分析了机构投资者参与公司治理时“搭便车”的后果。在给出经验证据的同时也为我国管理层制定关于发展机构投资者的方针政策提供了微观基础。(3)首次运用“开放式基金占比”变量,检验了开放式基金和封闭式基金的公司治理效应差异,丰富了相关领域的研究成果。

2 研究方法与样本选择

2.1 基本的随机前沿模型

基于技术效率(Technical Efficiency)的分析框架,公司前沿价值即可定义为当公司管理者在所有的治理决策上均做出最佳设定时(代理成本为零)所能产生的最大价值。那么,由于代理冲突的存在,公司的实际价值将会系统性单边偏离其前沿(最大)价值,偏离的部分即为非效率部分,可视为代理成本[18]。

(1)

Pit=f(Xit)-F(Zit)+vit

(2)

其中,F(Zit)表示由代理冲突导致的公司价值损失,反映了代理成本的大小。由于代理成本的存在只会使得公司价值降低,具有单边(one-sided)分布的特征,若设F(Zit)=uit,则公司实际价值也可表示为(3)式:

(3)

(4)

2.2 具体的随机前沿函数形式

下面的(5)式、(6)式、(7)式给出了本文SFA模型的具体形式。接下来将试图解决两个相互关联的问题:第一,我国机构投资者是否会对公司的代理成本产生影响。第二,如果有影响,这种影响是否是线性的?

ln(TobinQit)=β0+β1Sizeit+β2Salegrit+β3Roait+β4Tangit+β5Tagrit+β6Invtit+β7Levit+(vit-uit)

(5)

ln(mit)=b0+δ1Fundi,t-1+δ2(Fundi,t-1)2+δ3Kporti,t-1

(6)

(7)

公司前沿价值模型如(5)式所示,遵循SFA模型的处理方法,本文使用TobinQ的对数形式ln(TobinQ)作为被解释变量来衡量公司的实际价值。在(5)式右边的解释变量中,我们借鉴了苏治和连玉君[18]的研究方法,引入一系列反映公司财务特征的指标作为控制变量来构建公司的前沿价值。其中,Size是公司规模,为总资产的对数值;Salegr是营业收入增长率;Roa是税前资产回报率;Tang是有形资产比率;Tagr是总资产成长率;Invt是投资支出;Lev是财务杠杆。(变量具体定义方式可参见苏治和连玉君[18])

在(6)式中,我们分别从机构持股比例Fund,机构持股比例的平方Fund2,以及开放式基金占比Kport等三个维度来检验机构投资者对公司代理成本(水平值)的影响。(与国内大多文献一致,本文使用证券投资基金作为机构投资者代表。主要原因有二:其一,证券投资基金属于压力不敏感型机构投资者,倾向于通过改善公司经营业绩来提高资产收益[19];其二,现阶段,证券投资基金在我国机构投资者结构中仍然处于绝对主导地位,而保险公司、社保基金、企业年金等其他机构投资者由于规模较小,所能发挥的影响作用也是微乎其微。)具体的,Fund为季度末机构持有股份占总流通股股份的比例,是开放式基金持股比例与封闭式基金持股比例之和。考虑到机构持股比例对代理成本的影响有可能是非线性的,模型中加入了机构持股比例的平方项Fund2,旨在考查随着机构持股比例的增加,机构投资者对公司价值的边际影响是否会发生显著变化。开放式基金占比Kport衡量了机构持股份额中开放式基金所占的比重,取值介于0-1之间,加入该项的目的是在于检验开放式基金与封闭式基金的公司治理效应是否存在显著差异。在(7)式中,我们采用了与(6)式相同的解释变量来检验机构投资者对价值缺口不确定性(方差值)的影响,其能够反映出机构投资者治理效应的发挥是否具有稳定性。

值得说明的是,根据某些已有研究,机构投资者持股份额与公司价值之间的确存在正相关关系,但这并不能构成机构投资者提升公司价值的直接证据,因为这种正向关系也可能是秉承价值投资理念的机构投资者进行价值选择的结果,即公司的优良业绩并非源于机构投资者的治理行为,从而导致模型中产生严重的内生性问题。此外,考虑到机构投资者参与公司治理、降低代理成本进而提升公司业绩的过程只可能发生在其持股之后,所以在本文的模型中,所有机构投资者变量均采用滞后一期。

2.3 样本选择与数据处理

本文选取2007年—2012年沪深两市A股上市公司的季度数据作为研究样本,公司财务数据取自CSMAR和WIND数据库,机构投资者持股数据来源于和讯网。根据研究需要对样本数据进行了如下处理:(1)为避免兼并重组的影响,剔除总资产成长率或营业收入成长率大于100%的公司;(2)剔除金融类上市公司和样本区间内被ST或PT的公司;(3)为避免IPO的影响,剔除2007年至2012年间新上市公司IPO当季的样本数据;(4)为避免异常值的影响,对模型中主要变量在0.01水平上进行缩尾(Winsorize)处理;(5)剔除缺乏相关变量数据的样本公司。最终得到2312家上市公司,样本总体为非平行面板结构,样本公司最长时间跨度24个季度,全样本共计 35665个观察值。

3 实证结果

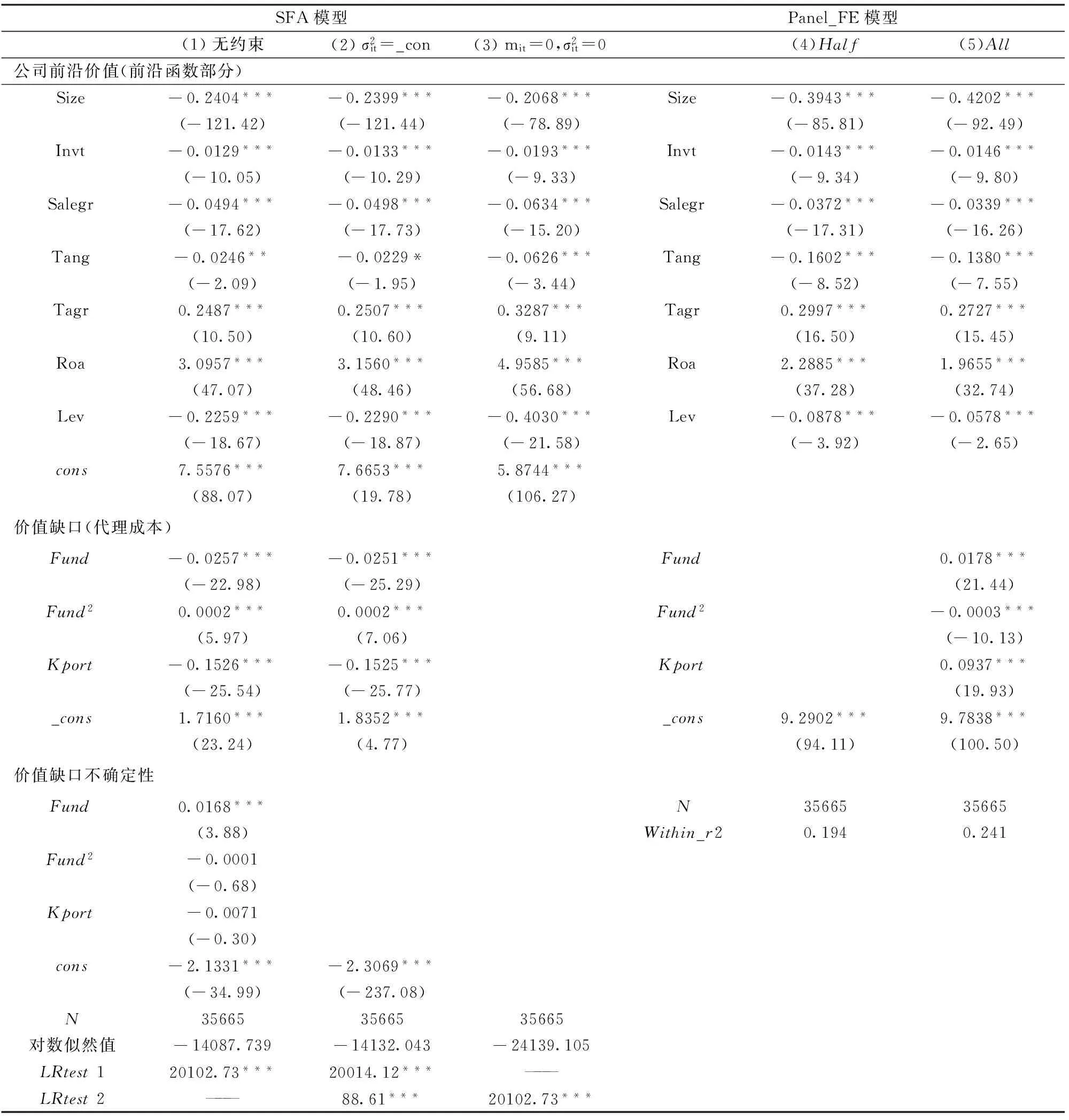

表1列示了两种模型下的估计结果,即随机前沿模型SFA(模型1、2、3)和面板固定效应模型Panel_FE(模型4、5)。SFA模型的估计结果自上而下分为四个部分:第一部分是前沿函数部分,通过一系列财务变量刻画公司的价值前沿;第二部分是价值缺口部分,用来检验机构投资者对公司代理成本(水平值)的影响;第三部分是价值缺口不确定性部分,旨在检验机构投资者治理效应的稳定性;第四部分是估计结果的几个重要诊断值。模型(1)是本文考察的重点,没有对参数估计施加任何约束,认为机构投资者对公司代理成本的大小及其不确定性均存在异质性影响。模型(2)和模型(3)分别在模型(1)的基础上引入了不同约束条件。其中,模型(2)假定机构投资者能够影响代理成本的大小,但对其不确定性没有影响;模型(3)则假定公司价值不存在系统性的偏离,代理成本为0。

通过模型(1、2、3)的前沿函数部分,可以得出,公司的前沿价值会随着资产收益率和总资产增长率的增大而增加,也会随着企业规模、投资支出、营业收入增长率、有形资产比率和负债率的增大而降低。同时,第四部分的似然比检验(LR test)结果显示,模型(1)显著优于模型(2、3),说明我国上市公司的代理成本存在明显的异质性。

通过模型(1、2)的第二部分,可以看出,Fund前的系数显著为负,且均通过1%的显著性检验。即随着机构持股比例的增加,公司的价值缺口(代理成本)显著降低,表明机构投资者能够促进治理效率的提升,从而提升公司价值。机构持股比例平方项Fund2之前的系数在1%的水平下显著为正,表明机构持股比例与代理成本之间存在“L”型关系,而非简单线性关系,说明机构投资者对公司价值的边际影响会随着持股比例的增加而减弱,与Black[17]的研究结论相符。我们认为这种现象是由不同基金之间的“搭便车”行为造成的。在机构持股比例增加的初期,基金家数并不多,单个或少数几家基金管理者之间可以通过合作的方式参与公司治理,这将有利于公司价值的提升。而随着基金家数的继续增加,部分基金管理者不再愿意承担监督成本,转为选择“搭便车”,从而使得机构投资者对公司治理效率的边际影响开始衰减。同时,我们还注意到,随着开放式基金占比Kport的增加,公司代理成本显著下降,这一结果表明开放式基金相较于封闭式基金而言发挥了更加积极的治理作用。究其原因,我们认为,这是由于购买开放式基金的投资人可以随时赎回他们的基金份额,由此便对开放式基金的管理者形成了一种更强烈的制约机制,促使他们必须更加积极的参与到公司治理中去,以求更加有效的提高公司的业绩表现。

通过模型(1)的第三部分可以发现,机构持股比例Fund与价值缺口的不确定性在1%的水平下显著正相关,表明机构持股比例的增加会降低其治理效果的稳定性。本文认为其间原因如前所述,随着机构家数的增多,基金管理者的治理行为逐渐分化,部分基金的管理者转为选择“搭便车”策略,导致机构投资者治理作用的稳定性出现衰减。

出于对比和稳健性考虑,本文也遵循了前期大部分学者的做法,使用面板固定效应模型进行估计,估计结果如模型(4、5)所示。其中,模型(4)对应模型(3),并未加入反映机构投资者持股特征的变量,模型(5)则对应模型(2),加入了全部的变量。通过对比,我们发现SFA与Panel_FE两种模型下变量的系数估计值虽然存在一定差异,但其符号性质与显著性水平都是完全相同的。(虽然模型(5)与模型(2)中用来表征机构投资者持股特征的变量的系数符号恰恰相反,但在本质上是一致的。因为模型(2)中所描述的“随着机构持股比例的增加,代理成本显著下降”与模型(5)中的回归结果“随着机构持股比例的增加,公司价值显著提升”可以看作是同一结论的不同表述方式。

基于过往研究,我国机构投资者倾向持有那些具有规模大、国有背景、经营业绩优良、抗风险能力强等特征[20-22]的公司股票。所以,考虑到机构投资者的持股偏好,我们还分别根据公司规模、产权性质以及公司绩效这几个重要特征对全体样本进行了分组检验。在分组检验中,本文所关心的几个关键结果均继续保持了高度的稳健性。限于篇幅,此处不再呈现具体过程。

4 机构投资者参与公司治理的门槛特征

基于以上发现,下面将机构持股比例Fund设定为门槛变量,运用Hansen[23]提出的面板门槛模型(PTM)对机构投资者参与公司治理的门槛效应进行检验,并定量测算引发消极作用的门槛水平,确定机构投资者在参与公司治理决策上选择“搭便车”行为的临界点。

4.1 面板门槛模型

根据Hansen[23]提出的面板门槛模型,本文的机构投资者参与公司治理的面板门槛模型具体形式如(8)式所示:

表1 随机前沿模型及Panel_FE模型估计检验结果

注:括号内为t值, *,** ,***分别表示10%,5%以及1%的显著性水平。

ln(TobinQit)=β0+β1Sizeit+β2Salegrit+β3Roait+β4Tangit+β5Tagrit+β6Invtit+β7Levit+β8Kporti,t-1+ω1Fundi,t-1×I(Fundi,t-1≤τ)+ω2Fundi,t-1×I(Fundi,t-1>τ)+εit

(8)

其中,i指代上市公司,t表示季度,Fundi,t-1为门槛变量,τ为待定门槛值,εit~iid(0,δ2)为随机干扰项,I(·)为指标函数。该模型相当于一个分段函数模型,当Fundi,t-1≤τ时,Fundi,t-1的系数为ω1,而当Fundi,t-1>τ时,Fundi,t-1的系数为ω2。

通过搜索,得出当τ=12.510时,S1(τ)取最小值。表2给出了门槛效应的检验结果,F统计量对应的P值接近0,表明两系数ω1和ω2存在显著差异,即机构持股比例对机构投资者参与公司治理的效果存在明显的门槛效应。

表2 门槛效应检验

注: (1)P值和临界值均为采用Bootstrap抽样300次得到的结果。(2)***、**和*分别代表在1%、5%和10%水平下显著。

图1通过似然比函数图描绘了LR值与门槛值的对应关系,并直观的给出了真实门槛值的非拒绝域。门槛估计值的95%置信区间是所有LR值小于5%显著水平下的临界值7.35(对应图中虚线)的τ值构成的区间。其中,LR值的最低点即对应着真实门槛值,明显小于临界值7.35,因此,可以认为所得到的门槛值是真实有效的。

图1 门槛的估计值和置信区间

4.2 面板门槛模型的估计结果

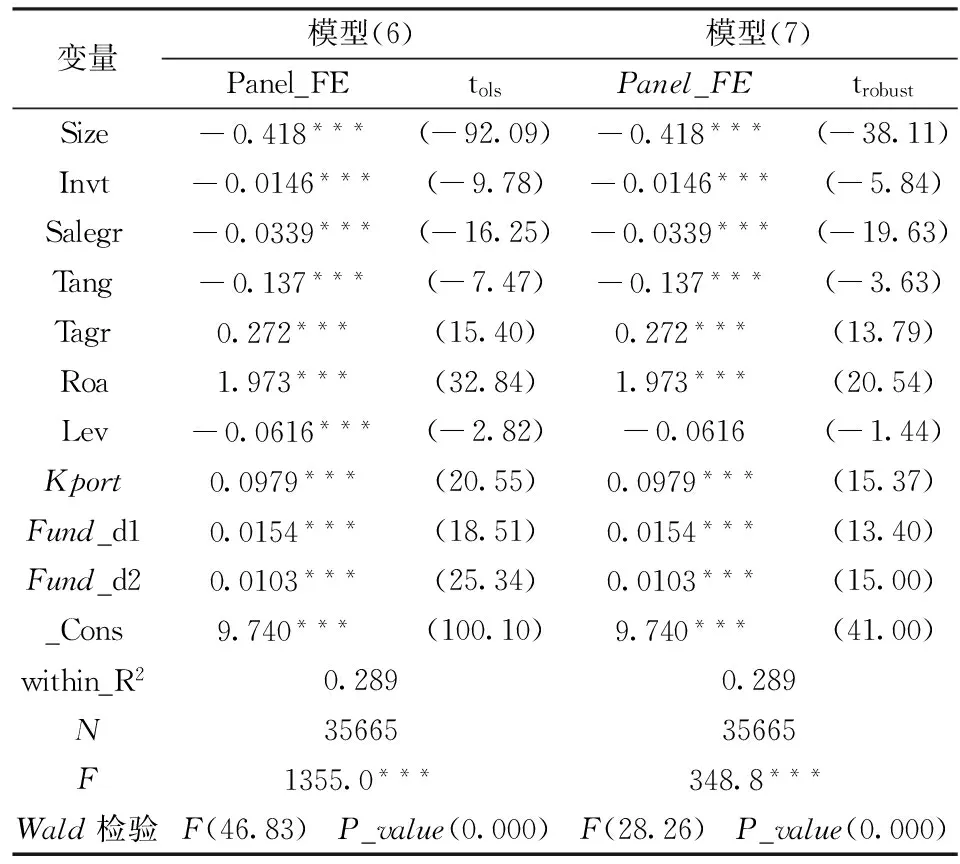

我们将求得的门槛值带入(8)式,对基于门槛值的面板模型进行回归,估计结果如表3所示,其中,模型(6)为同方差假设下的估计结果,模型(7)为异方差假设下的估计结果,两模型均采用面板固定效应模型进行估计。总体而言,机构持股比例始终与公司价值呈现出正相关关系,当机构持股比例低于12.51%时,机构投资者对公司价值的影响系数为0.0154,而当机构持股比例跨过该门槛值时相应的系数变为0.0103,即机构投资者对公司价值的影响随着机构持股比例的提高呈现出较大幅度的降低(约下降了33%)。我们对门槛值两侧的回归系数进行了Wald检验,检验结果显示在1%水平下拒绝了“两个系数不存在显著差异”的原假设,这也印证了该模型中门槛值的设定是合理的,在门槛值两侧,机构投资者参与公司治理的效果发生了显著变化。

表3 面板门槛模型估计结果

注:(1)tols为同方差设定下的t值,trobust为异方差设定下的t值。(2)***、**、*分别表示在1%、5%、10%的显著性水平上变量显著。(3)Fund_d1和Fund_d2分别为门槛值两侧区间的估计系数。

5 结语

本文实证结果表明:(1)我国以证券投资基金为代表的机构投资者积极参与到公司治理之中,在一定程度上缓解了上市公司的代理冲突,提高了公司价值。(2)机构持股比例与代理成本之间存在“L”型关系,随着持有同一只股票的机构家数的增多,“搭便车”行为的出现会使得机构投资者对公司价值的提升作用边际递减。此外,机构“扎堆”持股也会降低治理效力的稳定性。(3)机构持股比例对机构投资者参与公司治理的效果存在显著的门槛效应,当机构持股比例超过门槛值(约12%)时,治理效果显著下降。(4)相对于封闭式基金,开放式基金在公司治理方面发挥着更加积极的作用。

本文的政策建议直接蕴含于本文的结论之中:(1)鼓励机构投资者参与公司治理,防止过度投机。与通过参与公司治理来获得收益增值的投资理念不同,过度投机不但对公司价值毫无益处,反而还会加剧市场的无序波动[24-25],降低信息效率,扭曲市场资源配置的基础功能。所以,一方面,应该制约市场中的过度投机行为,对机构之间盲目“扎堆”持股的行为形成有效制约。另一方面,还需继续鼓励以社保基金、企业年金为代表的价值型机构投资者进入股市,进一步扩大从事长期价值投资的机构投资者队伍。最终,在市场总量的层面上优化配置机构投资者的价值挖掘能力,最大限度提升我国资本市场全体上市公司的价值。(2)进一步提高我国证券投资基金中开放式基金的占比。开放式基金管理者的薪酬收入和职业声誉与其短期投资业绩直接相关,迫于来自投资人的赎回压力,开放式基金的管理者更加有动力直接参与公司治理,以期公司业绩获得更快速的提升并最终通过股价表现出来。实际上,西方成熟市场中的证券投资基金,如美国的共同基金(等同开放式基金)也早已成为证券投资基金的主导力量[26]。

[1]BerleAA,MeansGGC.Themoderncorporationandprivateproperty[J].JournalofPhysicsAppliedPhysics, 1969, 20(6): 25-49.

[2]JensenMC,MecklingWH.Theoryofthefirm:Managerialbehavior,agencycostsandownershipstructure[J].JournalofFinancialEconomics,1976, 3(4): 305-360.

[3]JensenMC,MurphyKJ.Performancepayandtop-managementincentives[J].JournalofPoliticalEconomy, 1990, 98(2): 225-264.

[4]ShleiferA,VishnyRW.Largeshareholdersandcorporatecontrol[J].TheJournalofPoliticalEconomy, 1986, 94(3): 461-488.

[5]AgrawalA,MandelkerGN.Largeshareholdersandthemonitoringofmanagers:Thecaseofantitakeovercharteramendments[J].JournalofFinancialandQuantitativeanalysis, 1990, 25(2): 143-161.

[6] 王文虎,万迪昉,吴祖光,等 投资者结构、交易失衡与商品期货市场的价格发现效率[J]. 中国管理科学,2015,23(11):1-11.

[7]WoidtkeT.Agentswatchingagents?:Evidencefrompensionfundownershipandfirmvalue[J].JournalofFinancialEconomics, 2002, 63(1): 99-131.

[8]BrentA.Somefundstryshareholderactivism[J].MutualFundMarketNews, 2002, 10(1).

[9]AdmatiAR,PfleidererP,ZechnerJ.Largeshareholderactivism,risksharing,andfinancialmarketequilibrium[J].PublicEconomics, 2005, 102(6): 1097-1130.

[10]ParrinoR,SiasRW,StarksLT.Votingwiththeirfeet:InstitutionalownershipchangesaroundforcedCEOturnover[J].JournalofFinancialEconomics, 2003, 68(1): 3-46.

[11] 杨合力, 周立, 王博. 公司治理、机构投资者与企业绩效——来自中国上市公司的经验证据[J]. 财政研究,2012, (08): 67-71.

[12] 钱露. 机构投资者参与公司治理的决策研究[J]. 经济学动态, 2011, (04): 38-41.

[13] 石美娟, 童卫华. 机构投资者提升公司价值吗?——来自后股改时期的经验证据[J]. 金融研究, 2009, (10): 150-161.

[14] 吴晓晖, 姜彦福. 机构投资者治理效率研究[J]. 统计研究, 2006, (09): 33-36.

[15] 王雪荣, 董威. 中国上市公司机构投资者对公司绩效影响的实证分析[J]. 中国管理科学, 2009, 17(1): 15-20.

[16] 刘星,吴先聪. 机构投资者异质性、企业产权与公司绩效——基于股权分置改革前后的比较分析[J]. 中国管理科学,2011,19(05):182-192.

[17]BlaokBS.Shareholderpassivityreexamined[J].MichiganlawReview,1990, 89(3): 520.

[18] 苏治, 连玉君. 中国上市公司代理成本的估算——基于异质性随机前沿模型的经验分析[J]. 管理世界. 2011, (06): 174-175+188.

[19]BrickleyJA,LeaseRC,SmithCW.Ownershipstructureandvotingonantitakeoveramendments[J].JournalofFinancialEconomics. 1988, (20): 267-291.

[20] 肖星,王琨. 证券投资基金:投资者还是投机者?[J]. 世界经济,2005,(08):75-81.

[21] 祁斌,黄明,陈卓思. 机构投资者与股市波动性[J]. 金融研究,2006,(09):54-64.

[22] 史永东,王谨乐. 中国机构投资者真的稳定市场了吗?[J]. 经济研究,2014,(12):100-112.

[23]HansenBE.Thresholdeffectsinnon-dynamicpanels:Estimation,testing,andinference[J].Journalofeconometrics. 1999, 93(2): 345-368.

[24] 徐浩峰,朱松. 机构投资者与股市泡沫的形成[J]. 中国管理科学,2012,20(04):18-26.

[25] 代昀昊,唐齐呜,刘莎莎. 机构投资者、信息不对称与股价暴跌风险[J].投资研究,2015,(01):50-64.

[26] 叶建芳,赵胜男,李丹蒙.机构投资者的治理角色—过度投资视角[J].证券市场导报,2012,(05):27-35.

Institutional Investors, Agency Costs and Company Value——Empirical Study Based on Stochastic Frontier Model and Threshold Regression

WANG Jin-le,SHI Yong-dong

(Research Center of Applied Finance, Dongbei University of Finance and Economics, Dalian 116025,China)

With the rise of shareholder activism, institutional investors as big shareholders often choose to take the initiative to participate in corporate governance in order to standardize the organization structure and management behavior, so as to alleviate the agency conflicts, reduce agency cost, improve corporate governance efficiency. Obviously, whether China's institutional investors can play a positive role in reducing agency cost and increasing company value is becoming an important research topic. In this paper, the quarterly data of listed companies in Shanghai and Shenzhen stock Exchange is chosen as samples from 2007 to 2012. From the perspective of agency costs, stochastic frontier model is used to examine the impact of China's institutional investors on the company value. The analysis finds that with the increase of institutional investors holdings, the company value increased significantly, but it also shows an inverse-L-shaped relationship between the two. Based on this finding, panel threshold model is further adopted to search the threshold value over which the institutional investors' positive impact on company value shows a structural adjustment. The results find that when the proportion of institutional ownership exceeds about 12%, the impact of institutional investors on company value will be greatly diminished. Meanwhile, the evidence supporting the point of statement that open-end funds have more positive and significant influence on company value than closed-end funds is provided.

institutional investors; agency costs; stochastic frontier model; threshold regression

1003-207(2016)07-0155-08

10.16381/j.cnki.issn1003-207x.2016.07.019

2015-04-07;

2016-01-14

国家自然科学基金资助项目(71471031,71171036);国家社会科学基金重大项目(12&ZD067);国家社会科学基金重点资助项目(14AZD089);辽宁特聘教授支持计划(辽教发[2013]204号);教育部人文社会科学研究项目(15YJA790092,15YJC790041);东北财经大学学科建设支持计划(XKK-201401);东北财经大学校级青年培育项目(DUFE2016Q02)

王谨乐(1982-),男(汉族),安徽合肥人,东北财经大学应用金融研究中心,助理研究员,研究方向:公司金融、证券市场和行为金融,E-mail:waiwaiwang@163.com.

F275.5

A