互联网金融创新与监管边界的演化博弈分析

2016-04-08周四清郭琴

周四清 郭琴

摘 要 互联网金融创新的本质是嵌入互联网基因创新金融的业务服务方式,但无法消除金融的固有风险,因此把握互联网金融创新与监管边界的平衡关系是互联网金融健康发展的关键.首先,在分析互联网金融创新主体与监管部门之间博弈行为的基础上,构建互联网金融创新发展中两者之间的动态博弈模型.其次,运用演化博弈方法探讨双方群体博弈行为规律,解释互联网金融创新发展与监管边界之间关系.最后,监管条例的出台是从没有监管边界、双方博弈边界到确认监管边界的动态博弈过程.

关键词 互联网金融;监管部门;博弈模型分析

中图分类号 F830.9 文献标识码 A

1 引 言

2012年,谢平等提出互联网金融的概念.2014年李克强总理在政府工作报告中提出“促进互联网金融健康发展”.目前,我国互联网金融发展主要包括互联网支付、P2P网络借贷、众筹融资、金融机构创新型互联网平台等方面.在互联网支付领域,截至2015年8月,已有 270家第三方支付机构获得许可,仅2015年上半年,支付机构共处理网络支付业务349.42亿笔,金额总计达到20.17万亿元.在P2P网络借贷领域,截至2015年8月,P2P网络借贷平台已有3 259家,累计成交量已经达到8 635亿元.在众筹融资领域,截至2015年8月,全国正常运营的众筹融资平台已达到230家.在金融机构创新型互联网平台领域,以建设银行“善融商务”、交通银行“交博汇”、招商银行“非常e购”以及华夏银行“电商快线”等为代表.第一家网络保险公司“众安在线”也于2013年9月开业.互联网金融以其高效率低成本的优势与创新型业务处理模式为我国金融市场注入了新的活力,与此同时,也存在着大量的潜在风险,比如P2P平台出现了包括以P2P名义的恶意诈骗、经营不善而倒闭、实际控制人跑路、平台提现困难等四方面问题,从2013年截止到2015年8月底共有26家平台实际控制人跑路.因此互联网金融健康发展有待于金融监管部门立法整顿并规范其运营.-

互联网金融是国内目前的学术研究热点之一.谢平、邹传伟等(2012)[1]认为:互联网金融会冲击现有的货币政策、金融监管和资本市场理论,并提出在互联网金融模式下金融监管部门应聚焦风险管理,包括市场风险管理、信用风险管理以及风险转移和风险分担等,而监管的形态有审慎监管、金融市场与行为监管以及金融消费者保护.冯娟娟(2013)[2]认为:发展互联网金融有利于推进我国传统金融业的改革,但金融监管部门面对如何做到既能充分包容创新又能确保监管到位的新挑战,从金融监管的视角,提出完善互联网金融监管法律法规体系、构建多层次的互联网金融监管体系以及加强互联网金融消费者权益保护等建议促进我国互联网金融的进一步发展.张芬、吴江(2013)[3]通过对国外互联网金融监管模式的分析并结合国内互联网金融存在的风险,认为我国金融监管部门应该做到创新金融监管思路以提升监管质量和效能、完善行业监管措施以促进市场健康有序发展等.胡晓炼(2013)[4]认为:随着我国金融市场广度和深度的增强,金融机构国际化和综合化经营的内在驱动,金融创新和新的金融业态和经营方式的不断涌现,使我国金融业持续健康发展面临诸多挑战,对建立金融监管协调机制提出了迫切的要求.张晓朴(2014)[5]在肯定互联网金融对国民经济的正面影响的基础上,通过对比国外的监管模式,提出我国对互联网金融的监管应当体现开放性、包容性、适应性.魏鹏(2014)[6]通过分析国内互联网金融发展现状、风险特征及互联网金融监管的国际经验,认为国内对互联网金融的监管应从确立监管原则、敦促行业自律、加快法律建设以及明确业务范围等四个方面着手.杜杨(2015)[7]通过建立创新路径和监管演化博弈模型,利用复制动态进化机理分别分析创新与监管模型中的群体博弈局势的变化形态,并从创新及监管两个方面提出了建议.苏颖、芮正云(2015)[8]从演化博弈视角证明政府监管对互联网金融机构的自我规范有着重要的作用,从而提出政府应从完善风控体系、加强信息安全以及建立监管机制等三个方面规范互联网金融的发展.

国外学术界对互联网金融及其监管的研究起步较早.Nicholas Economides(2001)[9]认为:科技发展尤其是互联网发展必定会对金融行业产生一定的影响,并且这种影响可能超过预期,在分析互联网对金融领域的积极影响的同时,不能忽视其存在着个人信息泄露等一系列的安全隐患.Syed Ali Raza, Nida Hanif(2014)[10-] -通过分别对210名本国消费者和151名外国消费者的调查发现,影响外国消费者使用网上银行的因素主要有网络银行的作用及风险感知、信息了解和安全及隐私保护等方面,而影响本国消费者使用网上银行的因素主要是政府的支持;以及银行应该在简化信息披露渠道、提高消费者权益的同时加强网络安全建设以及客户隐私保护.金融互联网化的创新性发展不仅在一定程度上改变了消费者的生活方式,也加深了企业对互联网金融的依赖.René Bohnsack,Jonatan Pinkse,Ans Kolk(2013)[1-1]认为:现代企业正在以一种不同的方式进行商业模式创新,商业模式的演化表明,随着时间的推移,现代企业最终会借助电子媒介综合发展.因此,未来企业对金融服务的需求也会从线下转到线上,而加强互联网金融的创新正是大势所趋.Emanuele Brancati(2015)[1-2-] -通过研究发现,在传统业务中,对资金需求最大的中小企业却获得了较少的贷款供给,因而迫切需要金融创新来满足企业在成长过程中日益增长的金融服务需求.而互联网金融的发展突破了时间空间的限制,可以有效解决这一问题.Antoine Martin, Bruno M. Parigi(2013)[1-3-] -从风险、成本的角度,探讨了金融创新的重要性及监管的负面性,提出政府应采取激励性监管措施,促进金融的健康发展.endprint

国内外学者都对互联网金融及其监管进行了一些分析与探讨,但大都是对现有经济现象的描述及现有监管措施的补充.虽然有学者从模型角度来分析互联网金融企业的创新及金融监管部门的监管之间关系,但并未对模型有效性进行验证.本文在分析互联网金融发展背景的基础上,引入演化博弈模型分析互联网金融企业与金融监管部门的动态博弈过程,并结合监管条例的出台过程分析互联网金融企业的创新与金融监管部门的监管边界.

2 互联网金融创新与监管边界的博弈行为分析

互联网金融创新金融业务游荡于监管体系之边界,一旦发生系统性风险,就会冲击现有金融体系的稳定性,因此对互联网金融采取适当的监管措施是必要的.如果监管部门因专注于互联网金融风险而监管过于严格,互联网金融创新业务就会可能受到限制过多,互联网金融创新主体可能因为创新风险与成本过高而放弃金融创新,从而不利于我国互联网金融的健康发展.互联网金融创新主体与金融监管部门都会考虑对方的决策行为来制定各自策略,从而形成一个动态博弈过程,因此引入动态博弈模型来分析互联网金融创新主体与监管部门之间的博弈行为.

作为博弈参与者的金融监管部门目的是维持金融市场的长期稳定与健康发展,并不是追求自身利益最大化,即金融监管部门并不完全符合理性人假设.另一方面,互联网金融创新主体创新金融业务的动机是企业利润最大化,也不会主动或完全向市场以及金融监管部门披露自身经营信息,从而产生市场信息的不对称.由此互联网金融创新主体与金融监管部门之间的博弈不满足传统博弈论分析的假设条件,因此引入并不要求参与者完全理性、信息完全对称的演化博弈模型来更为准确的反映两者之间的动态博弈过程.

博弈模型的基本假设为:1)行为主体是有限理性的,即博弈双方并不是或者并不都是为了实现自身利益最大化.2)行为主体的博弈是一个相互认知的过程,博弈双方会因对方的行为作出相应的调整,直到达到一种均衡的状态.3)博弈过程是动态的,并且市场中存在信息不对称.4)对于策略空间,金融监管部门选择监管或者不监管,如果监管部门选择进行一定的力度来监管,将会产生一定的人力物力成本及外部性收益;金融监管部门若不监管,则不存在人力物力成本并且可以使社会享受由创新型金融所带来的收益,但可能产生一些潜在的风险.互联网金融创新主体对于金融监管机构的监管内容及其监管力度,结合利益最大化原则来选择是否接受监管.如果以一定的概率接受监管,则相对于没有监管时存在一定的损失,但由于监管可以规避一些风险,从而也产生一定的收益;反之,若不接受监管,就会在享受创新业务带来收益的同时承担一定的风险损失及监管部门的处罚成本.

3 博弈模型构建及其求解分析

3.1 模型建立

博弈主体分为两类,一类是金融监管部门,另一类是互联网金融创新业务的主体.金融监管部门的策略选择有监管或者不监管,互联网金融创新主体的策略选择是接受监管或者不接受监

3.2 互联网金融创新与金融监管部门的演化博弈分析

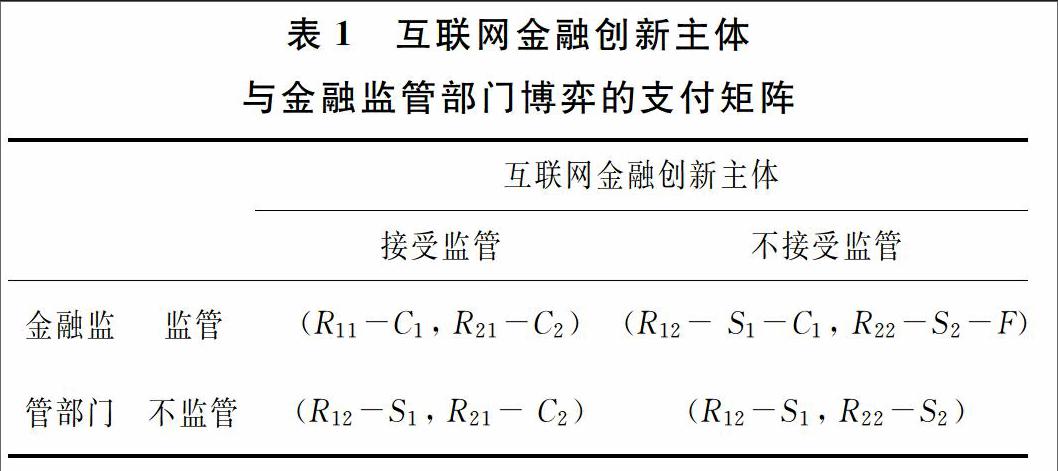

如果互联网金融创新主体与金融监管部门都满足理性人假设,在互联网金融出现时,假设金融监管部门能及时觉察到金融市场的变化以及有足够的应变能力,那么在完全理性的状态下,政府会对监管与不监管之后的收益进行衡量,如表1所示,若R11--C1>R12--S1,则金融监管部门会选择监管;反之则会选择不监管.当金融监管部门实施监管后,互联网金融创新主体在完全理性的状态下也会对自己接受与不接受监管后的收益进行衡量,若R21--C2>R22--S2-F,则接受监管,均衡结果为(监管,接受监管);反之,则不接受监管,均衡结果变为(监管,不接受监管).当金融监管部门在衡量得失后决定不监管时(如果互联网金融创新主体在无监管的条件下意识到无限延伸业务领域可能带来的风险后果时,会主动减少风险领域的创新,为方便起见,假设其效果同接受金融部门监管一样,为R21-- C2,此时互联网金融创新主体会对自己接受或者不接受监管后的收益再次进行衡量,若R21-- C2>R22--S2,则会主动接受监管,此时的均衡结果为(不监管,接受监管);反之,则不接受监管,均衡结果为(不监管,不接受监管).但在现实情况中,金融监管机构的职能是维护金融市场的稳定而非实现自身利益最大化,互联网金融创新主体也可能考虑到若不接受监管可能遭受的风险冲击而会有一些非理性行为,用简单的传统博弈模型来分析二者之间的博弈不能反映真实情况,因此引进演化博弈模型能够更好地反映互联网金融创新主体与金融监管部门在博弈中不断优化的演变过程.

假设金融监管部门对互联网金融创新业务的监管力度为p,其中0 3.2.1 金融监管部门行为的演化 金融监管部门进行监管的期望收益为E11-,不监管的期望收益为E12-,平均期望收益为E1-,分别由如式(1)~(3)计算: 3.2.3 金融监管部门与互联网金融创新主体动态 稳定性分析 上述分析可以发现,p0=0,q0=0和p0=1,q0=1金融监管部门与互联网金融创新主体在博弈过程中的均衡状态.如图4的动态图(g)中表现为B和C两个区域是演化稳定区域,而A和D均未达到均衡状态. 在B区域中,由于p>p0,所以q会逐渐增大到稳定状态q=q0=1,;而由于q>q0,所以p会逐渐增大到稳定状态p= p0=1.即随着金融监管部门监管的有效性增加,互联网金融创新主体发现在更为规范的金融市场中受益更多,因而选择接受监管;同时随着越来越多的创新主体选择接受监管,金融监管部门也意识到有效的监管措施能为金融市场带来较大的收益,因而选择监管,博弈的最终结果是(监管,接受监管).而在C区域中则正好相反,p

在A区域,由于p 在金融监管部门与互联网金融创新主体的演化博弈中,博弈的最终结果取决于监管部门监管措施的有效性以及由此带来的收益的大小.一般来说,在互联网金融发展的初期,创新产品良莠不齐,金融机制的不完善使得信用风险及其他系统性风险频发,此时金融监管部门会加强监管,从而有效防范各类风险的发生,保障公众的利益.在互联网金融发展相对完善的成熟期,整个金融领域的法制体系比较完善,各种金融机制趋于健全,互联网金融创新主体的运营及其业务的开展都比较规范,此时金融监管部门会选择放松监管,使得互联网金融在一个更为开放的环境中得到更大的发展. 3 案例分析:监管条例出台的动态博弈过程 从前文的动态博弈模型分析可以看出,在确定金融监管部门对互联网金融业务创新的监管力度以及互联网金融创新主体接受监管的概率之前,博弈双方会根据各自所代表的利益关系进行一个动态的演化博弈过程.2015年7月18日中国人民银行联合其他相关部门拟定印发了《关于促进互联网金融健康发展的指导意见》(以下简称《指导意见》),这是金融监管部门与互联网金融企业之间不断博弈的结果.- 第一阶段(2014年之前)没有监管边界:互联网金融创新与监管部门鼓励互联网金融创新.我国互联网金融的发展起源可以追溯到1998年11月北京市政府与中央部委共同确定首信易支付为网上交易与支付中介的示范平台.在随后几年时间内,相继出现了P2P网贷、众筹、第三方支付、电商小额贷款等互联网金融创新业务.2013年,阿里巴巴通过余额宝涉足互联网金融,腾讯、百度、京东、苏宁等企业也陆续推出了相关的互联网金融业务.传统金融服务通过20%的客户来赚取80%的利润,互联网金融则利用新的思想和新的技术来服务80%的该被服务好而没被服务好的企业,并发掘并开辟中国金融行业巨大的增长前景.而监管部门则肯定并鼓励互联网金融进一步创新.其中中国人民银行副行长潘功胜肯定了互联网金融在扩大微型金融服务供给,拓展投资渠道,丰富投资产品,提高交易效率,降低交易成本,推进利率市场化等方面发挥了积极作用;中国人民银行行长周小川表示,互联网金融业务是新事物,鼓励互联网金融创新与发展. 第二阶段(2014年至2015年7月8日公布《指导意见》)双方博弈边界:互联网金融风险暴露与监管部门开始拟定监管计划.在互联网金融发展的初期,监管部门还未制定相应的监管措施,高利润与低市场准入使得互联网金融进入了一个野蛮增长的阶段,伴随同步增长的是潜在的风险因素.以P2P网贷为例,截至2014年12月,全国累计问题平台数量367家,而截至《指导意见》印发之前的2015年6月,全国累计问题平台数量达到786家.仅半年时间,问题平台数量新增419家.出现问题平台集中在跑路、停业以及提现困难等方面,且多数问题平台涉及人数都在千人以上,涉案金额动辄上亿.宜信创始人唐宁认为,互联网金融企业的良莠不齐,使得整个行业面临着越来越多的信用风险、欺诈风险.互联网金融的风险事件在让大众投资者遭受巨大损失的同时,也让各界对其安全性提出了质疑,于是纷纷提出监管部门应该对互联网金融加强监管.谢平(2014)[1-4-] -在论证了互联网金融监管的必要性和特殊性之后,提出监管要把握必要性、一般性、特殊性、一致性以及差异性等五个要点.中国人民银行副行长易纲表示,在支持互联网金融产品的创新的同时,将适当采取措施对可能产生的流动性、价格波动等风险加以引导和防范.周小川也表示,会尽快出台相关政策,对互联网金融进行适度监管. 第三阶段(《指导意见》出台至今)确认监管边界:监管部门出台监管政策与互联网金融企业接受监管.在历时近两年的调研评估之后,中国人民银行联合其他相关部门拟定的《关于促进互联网金融健康发展的指导意见》于2015年7月18日正式印发,初步确立了对互联网金融市场监管的框架.《指导意见》的总要求是“鼓励创新、防范风险、趋利避害、健康发展”,原则是“依法监管、适度监管、分类监管、协同监管、创新监管”,监管方案是人民银行负责互联网支付业务、银监会负责包括个体网络贷款和网络小额贷款以及互联网信托和互联网消费金融、证监会负责股权众筹融资和互联网基金销售以及保监会负责互联网保险等.鉴于互联网金融风险给互联网金融进一步发展所带来的冲击,互联网金融企业纷纷表示支持中国人民银行《指导意见》.玖富创始人兼CEO孙雷表示,《指导意见》对整个行业的健康发展意义重大,玖富与央行意见高度一致.就业贷联合创始人、董事长耿欢欢表示,互联网金融指导意见推动P2P加速净化,引导行业朝着更加健康有序的方向发展.人人贷董事长杨一夫在2015中国互联网大会之互联网高层年会上也表示合规可控是互联网金融发展的重要逻辑. 监管部门对经济金融市场稳定目标的设定以及互联网金融企业对长期利润最大化的追求催生了《指导意见》,双方的博弈结果是监管部门适度监管,互联网金融企业接受监管,与上文动态博弈模型分析的逻辑相一致. 参考文献 [1] 谢平,邹传伟.互联网金融模式研究[J].金融研究,2012(12):11-22. [2] 冯娟娟.我国互联网金融监管问题研究[J].时代金融, 2013(10):20-24. [3] 张芬,吴江.国外互联网金融的监管经验及对我国的启示[J].金融与经济,2013(11):53-56. [4] 胡晓炼.完善金融监管协调机制促进金融业稳健发展[J]. 中国产经,2013(10):32-33.

[5] 张晓朴.互联网金融监管的原则:探索新金融监管范式[J].金融监管研究,2014(2):6-17.

[6] 魏鹏.中国互联网金融的风险与监管研究[J].金融论坛, 2014(2):3-16.

[7] 杜杨.基于动态演化博弈的互联网金融创新路径与监管策略[J].统计与决策,2015(17):37-41.

[8] 苏颖,芮正云.互联网金融发展与政府监管体系催生——基于演化博弈视角[J].财会通讯,2015(11):19-22.

[9] Nicholas ECONOMIDES. The Impact of the internet on financial markets[J]. Journal of Financial Transformation, 2001(1):8-13.

[10]René BOHNSACK, Jonatan PINKSE, Ans KOLK. Business models for sustainable technologies:exploring businessmodel evolution in the case of electric vehicles[J]. Research Policy, 2014(43):284–300.

[11]Syedali RAZA, Nida HANIF. Factors affecting internet banking adoption among internal and external customers : a case of pakistan[J]. International Journal of Electronic Finance, 2013, 7(1):82-96.

[12]Emanuele BRANCATI. Innovation financing and the role of relationship lending for SMEs[J]. Small Business Economics, 2015, 44(2):449-473.

[13]Antoine MARTIN, Bruno M. PARIGI. Bank Capital Regulation and Structured Finance [J]. Journal of Money, Credit and Banking, 2013, 45(1):87-119.

[14]谢平,邹传伟,刘海二.互联网金融监管的必要性与核心原则[J].国际金融研究,2014(8):3-9.endprint