投融资担保行业监管研究

2016-04-07任新平朱春艳

任新平+朱春艳

摘 要:融资难一直制约着中小企业的发展,投融资担保行业作为破题手段之一便应运而生。担保行业为众多中小企业带来资金支持,同时也存在集资诈骗、非法吸储、高利贷等问题。近年来,多个地区担保公司出现崩盘、跑路现象,带来较高的金融风险,甚至危及社会稳定。着重分析不同担保模式中的风险点,并提出优化投融资担保行业监管制度的建议。

关键词:投融资担保;金融风险;监管

中图分类号:F832 文献标志码:A 文章编号:1673-291X(2015)24-0090-04

引言

投融资担保分为银行担保和民间担保。银行担保是指个体或中小企业向银行贷款的时候,银行为了降低风险不直接放款,采用第三方信用担保的方式放款,担保公司作为第三方为借款人担保并收取一定的服务费用的机构。民间担保是指个人将资金借贷给经过担保公司严格审核过的以房产或其他资产作抵押物的具较强还款能力的借款人,并收取服务费的机构。

一、投融资担保行业的发展状况

投融资担保机构帮助中小企业贷款,促进国家经济的发展。中小企业迅速发展,也带动投融资担保行业的日渐盛行。担保公司由2008年底的4 000多家,中小企业贷款累计担保额达 1.75万亿元,截至2013年末,全国担保行业共有法人机构近9 000家,在保余额25 376亿元,业务规模保持持续扩大。在担保行业的发展中也出现了许多问题:如2011年以来,全国各地相继出现投资担保公司老板卷款逃跑;非法吸收存款,放高利贷,牟取暴利;以及以公司融资为目的而建立皮包公司等问题。

二、不同担保运营模式的风险分析

(一)银行担保模式中的风险分析

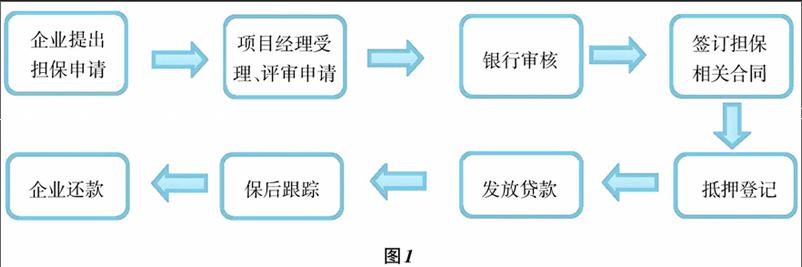

1.业务模式——业务流程图及简要文字说明

企业提出担保申请,担保公司对其公司情况进行审核,审核通过后将其推荐给银行,银行对企业再进行调查审核,确认无问题后,三方签订相应合同。贷款后担保公司对企业进行日常监督,收取担保款一定比例的佣金。如企业在期限内不能还款,则由担保公司替其偿还。

2.风险分析

(1)担保公司为了追求利益违规操作。暂行办法规定担保可用自有资金进行投资,但只限于国债、金融债券等信用等级高的固定收益类金融产品。且总额不得超过净资产的20%。而对担保公司的实际监管不严格,20%的规定基本形同虚设,甚至有的担保公司投资于房地产、股票等方向。一旦投资项目出现问题,就会引起担保公司资金链断裂,从而导致担保公司倒闭、跑路。

(2)超额担保。暂行办法规定担保公司对单个担保人提供的融资性担保责任余额不得超过资产的10%,但是由于现在对担保公司监管不严,出现有的担保公司与多个银行合作,或对多个借款人进行担保,加上相互之间信息的不对称,只有担保公司自身了解是否做出超额担保。甚至出现担保公司担保的金额是自有资金的几十或几百倍,远远超出了担保公司担保额度的情况。

(3)银行的外部监督作用不到位。银行在整个担保过程中起到监督管理作用不严格,银行对担保公司监督不严格,一般担保公司一旦通过银行的初步审核后,银行会定期要求担保公司提交一些材料。银行会对其进行中期考察、审核。而在实际担保过程中,银行对担保公司如何做业务、贷款的用途并没有进行严格审查,这也与银行与担保公司之间的风险承担不平衡有关。一旦企业不能偿还贷款,由担保公司替其偿还,这样大大地降低了银行承受的风险,银行也因此放松了对担保公司的监管。另外,由于银行人员有限等因素,不能对担保公司进行持续监管,进一步增大还款风险。

(4)银行、担保公司、中小企业三方的信息不对称。银行与中小企业之间放贷交易是以担保公司为纽带,导致银行对中小企业的经营情况不是很了解,进而增大贷款风险;其次在放贷成功后担保公司许诺中小企业一定利益从而截留企业贷款资金,同时企业为了高收益未将实情向银行反映;担保公司为一家企业向两家或多家银行做出担保,以达到多家银行都放款的目的;担保公司在对企业经营状况实际资产进行考察时,企业谎报或隐瞒实情都会导致担保公司得出错误的资产汇报,且在实物担保中无法查到该物是否在其他公司做抵押。

(二)民间担保模式中的风险分析

1.业务模式

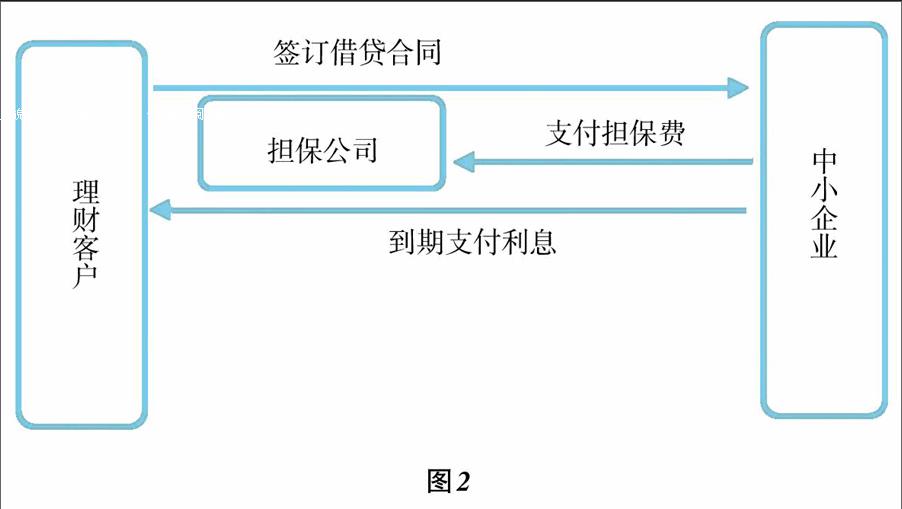

业务流程图(以郑州模式为例)及简要文字说明。

投资担保公司通过高收益等宣传寻找理财客户,同时寻找需要融资的中小企业或个体,为投资者和融资者搭建资金对接平台。三方协商后签订协议,投资者直接将资金转移给融资者,担保公司做担保,并办理融资者的抵押等相关手续。担保公司考察融资方的经营情况,并督促融资方按时还息。合同到期后融资方将资金还给投资方,若融资方无力偿还担保公司则用其抵押物清偿。

2.风险分析

(1)法律监管不严格。暂行办法规定工信部负责批准融资性担保公司的成立,公司名字不带融资性担保的只需在工商局注册即可。导致现在大部分的投资公司、投资咨询公司、投资管理公司等不需要确定监管机构就可成立。法律对这类投资担保公司没有严格地进行明确规定,担保监管也更加松散,没有监管部门对其针对性监管,且针对这种担保模式的法律较少,不能对其经营进行严格规范监管。

(2)担保公司违规经营,担保模式异化为存贷模式。随着人们手中的闲钱越来越多,理财意识也越来越强。有的担保公司打着投资理财高收益的名义吸引客户投资,利率高达百分之十几,与银行的3%相比,高出很多。这也是为什么那么多人顶着高风险将钱投到担保公司。担保公司在宣传时也经常发放一些小礼品,如大米、油等吸引普通老百姓,投资的客户中也多为中老年人。刚开始时担保公司会每月及时付息,这也使得理财客户心里放松警惕,从而放更多钱。

(3)部分担保公司的成立是以自身公司融资为目的。当前投融资行业中存在成立就是以自身公司融资为目的。譬如个别大集团为了节省贷款利息,而自行注册一个投资担保公司,将钱投到急需资金的子公司,或者将钱投到利息高的行业如房地产、股票等。一旦其中一个公司出现大的差错,则会引起整个资金链断裂。或者有些房地产公司投资一个项目需要较多资金,但银行贷款过程烦琐且很难批复,因此就通过注册一个投资公司,高息吸引客户投资,而大多投资者只知投资公司利息高到月领息,却不知具体将钱投资到哪些领域。

(4)担保机构资本实力差,抗风险能力低。担保行业是一个高风险的行业,规模的大小直接影响其抵御风险的能力,担保公司资金越少越缺乏抵御风险的能力。民间担保公司资金实力差,抗风险能力低,且不受监管。如果发生赔偿担保,则需要数十笔业务收入来弥补损失,甚至无法继续经营。

(5)担保公司与客户之间的信息不对称性。担保公司作为新兴的金融企业,国家的政策还不完善,没有完善的披露机制。许多担保公司的信息很难查到,查到的只是一些简单的基本的信息。尤其对于投资方来说,所能掌握的信息除了担保公司对外公布的以外,基本上无处可查看公司的其他情况。对于公司是否可靠,财务状况如何,钱都投资在哪些项目上,是否存在违规操作等不能全面了解。担保公司经营如何只有公司内部知晓,一旦担保公司出事,钱再也收不回来。

三、投融资担保行业监管制度优化建议

(一)加大担保公司管理制度建设

加大担保公司的法律监管,完善准入制度、监管内容等。设立准入制度时应对担保公司设立条件、最低注册资本、审批机构等规定更加具体规范。尤其是投资类的公司更要严格规范其准入制度。不仅要在工商注册,还要查询其是否与自身其他企业关联,是否将钱转移到旗下的其他公司;请专业的人员对于财务类审核进行审查,要合理安排投资担保公司的监管内容,重点监管投资担保公司的基础管理、业务经营、资金使用、内部控制、信息披露等方面的合规性。严格要求业务经营范围,对于不能做的事情进行严格的彻查,如吸收存款、发放贷款、为母公司或子公司提供融资等;内部风险控制要做好预案,不但要做到事后监管,还要做到事前监管,定期、不定期地检查其是否存在存贷业务等不规范行为。这些制度不单单是纸质的规定,更重要的是真正实施起来。

(二)规范投资担保公司运营管理

1.建立科学合理的业务流程。担保公司自己应建立合理的业务流程,张贴在办公场所明显的地区,并严格按照该流程进行具体操作,监管部门也应经常下去审查其是否真正按照流程办理业务。

2.提高担保机构的风控能力。一旦融资者不能及时还款就会为担保公司带来极大损失,因此担保公司要提高自身的风险控制能力。在整个工作过程中均有可能会出现风险,所以担保公司应对每个可能出现风险的地方制定完善的风险管理措施。担保公司为融资方担保前要对其信用、经营情况等进行审查,担保后也要定期检查融资方的经营情况,要指派专业的人员跟进,一旦发现不能及时还款,则要求被担保公司增加反担保。

3.完善担保机构信息披露制度。监管部门应该完善担保机构的经营情况信息披露制度。强化担保机构信息披露的及时性和准确性。以确保市场参与者也可以随时、准确地了解公司的经营情况。从而大大提高社会公众、银行、企业对担保公司的了解,帮助他们规避风险。

(三)构建第三方评价服务体系

1.搭建民间管理资本机构服务平台。温州民间借贷较多,为规避风险温州专门建立了民间融资登记服务机构。这个机构依法提供资金需求和供给信息及登记等综合性服务。通过这个平台实现了投资者和需要融资者之间的资金对接。民间借贷比较多的地方都可以借鉴使用。

2.建立完善的担保机构评级体系。建立完善的担保评级机构,以全面收集各个企业的信息,及时发布各个担保公司的经营情况,公司经营情况排名、等级、是否符合要求等。实现资源共享的网络化监管,使得企业的情况实现公开化、透明化,从而帮助投资者快速并详细地了解到公司的情况规避风险。

(四)着力发挥全社会的监督作用

投资方上当受骗,与其缺乏风险意识密不可分,尤其是中老年人缺乏法律知识。首先,政府可将一些案例通过电视、报纸、互联网等媒介进行宣传,教育民众如何正确理财。也可在一些公众场所,如银行、公交站牌、担保公司等醒目位置利用宣传栏、门头滚动字幕等方式向民众宣传违法存贷款的危害,从而加强宣传增强民众的风险意识。其次,鼓励民众如发现担保公司未规范操作,应及时上报监管部门,以防更多的人财物受损。

参考文献:

[1] 宋庆阁.论对投资担保公司的法律监管与完善[J].企业经济,2013,(8).

[2] 靳红辉.新形势下投资担保公司的风险控制[J].现代商业,2012,(5).

[3] 张建光.投资担保公司风险管理问题浅析[J].合作经济与科技,2013,(10下).

Study on the Supervision of the Investment and Financing Guarantee Industry

REN Xin-ping,ZHU Chun-yan

(Henan University of Technology Economics &Trade Department,Zhengzhou 450001,China)

Abstract:Financing difficulty has been restricting the development of small and medium enterprises,investment and financing guarantee industry,as one of the presentation means amplification arises at the historic moment.Guarantee industry has brought the financial support for a number of small and medium enterprises,at the same time there is also a problem such as fund-raising fraud,illegal deposit-taking,usury.In recent years,many areas guarantee company collapse,run phenomenon,bring higher financial risk,crisis and even social stability.This paper analyzes the risk points of different guarantee mode,puts forward some Suggestions of optimization of investment and financing guarantee industry supervision system.

Key words:Investment and financing guarantee;financial risk;supervision