环境税的企业绿色投资效应研究

2016-04-06毕茜于连超

毕茜 于连超

摘要

企业绿色投资有助于我国企业建立良好的社会声誉,实现企业的可持续发展。本文试图从环境税的角度,探讨环境税对企业绿色投资的边际效应是正向还是负向?环境税对企业绿色投资效应是否具有异质性?本文运用我国重污染行业上市公司的2008-2013年的经验数据,用分位数回归的研究方法对环境税的企业绿色投资效应进行了研究。分位数回归方法相比普通最小二乘法回归,分位数能够更全面的描述自变量对于因变量的变化范围以及条件分布形状的影响;分位数回归方法与最小二乘法使用残差平方和为最小化的目标函数相比,不易受到极端值的影响,估计结果更为稳健。研究发现:环境税对企业绿色投资的边际效应为正向并具有异质性,表现在:①从平衡面板的固定效应模型估计结果来看,环境税对企业绿色投资投资额的影响是正向的,换句话说,在其他因素不变的情况下,随着环境税额的不断提高,企业绿色投资额也会随之提高;②从面板分位数回归的估计结果来看,环境税对企业绿色投资的边际效应为正向并具有异质性,即低分位企业的环境税绿色投资效应为正,但并不显著;高分位企业的环境税绿色投资效应为正,但呈递减趋势;中间分位企业的环境税绿色投资效应为正,并呈递增趋势。本文研究结果的启示是:①环境税的出台具有积极的意义;②环境税的相关法律制定要注意因企业制宜,考虑企业承担能力的同时兼顾效率和公平。本文研究结果为环境税的出台提供了证据支持、为完善环境税的设计提供了经验证据。

关键词环境税;企业绿色投资;面板分位数回归

中图分类号X196;F272.3文献标识码A文章编号1002-2104(2016)03-0076-07doi:103969/jissn1002-2104201603010

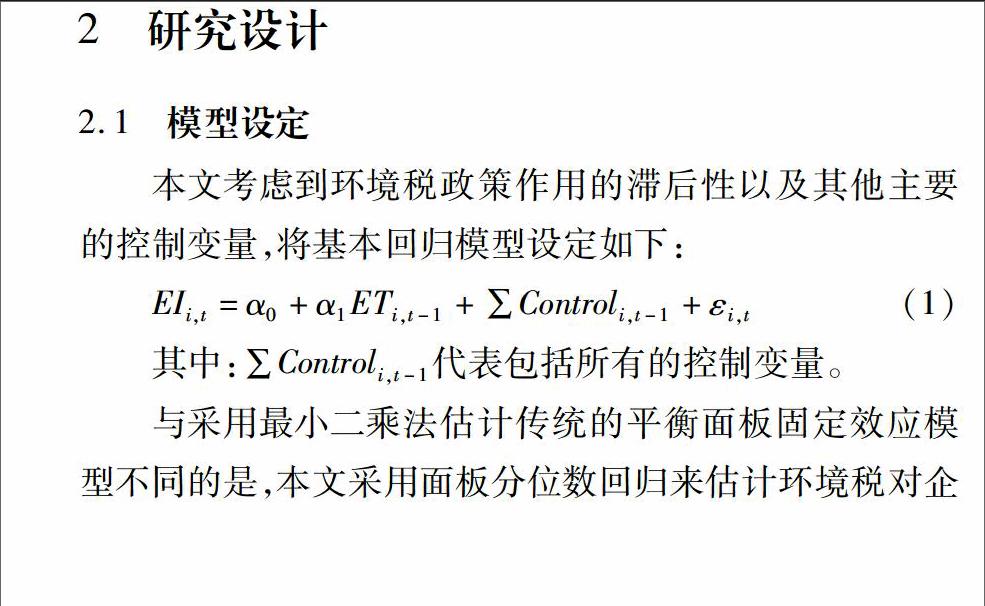

近些年,面对国际舆论对我国节能减排的压力、国内雾霾天气的恶劣境况以及人们对美好生活环境的渴望,正值“十二五”规划的尾声,环境税出台的时机、背景和内外部环境已经成熟。环境税主要是指对开发、保护和使用环境资源的单位和个人,按其对环境资源的开发利用、保护或污染、破坏程度进行征收或减免的一种税收。与政府直接管制、收排污费、出售排污权、财政补贴等几种常用的环境保护手段相比,环境税在实现生态环境保护、促进社会经济可持续发展方面具有明显的优势[1]。目前与环境税的研究集中于宏观层面,本研究的落脚点在于微观层面的企业绿色投资,这既符合我国《环境保护法》所确立的“谁污染谁治理、谁开发谁保护”原则,又有助于我国企业建立良好的社会声誉,实现企业的可持续发展。环境税对企业绿色投资的边际效应是正向还是负向?环境税对企业绿色投资效应是否具有异质性?本文以备受瞩目的环境税和企业绿色投资为研究对象,探讨环境税的企业绿色投资效应,并提出相关建议。

1文献回顾

在经合组织提倡的“污染者付费”原则下,西方学者关于企业绿色投资的研究涵盖以下方面:法律因素、激励手段、非正式制度(宗教、文化等)、监督机制等方面[2-3]。而在马歇尔的公共产品和外部性的理论基础上,环境税的研究更成熟。当排污税没有超过一定的临界值时,排污税的增加会鼓励企业进行减排投资,同时税负增加的可信威胁,能够使得企业进行更多的减排投资[4]。虽然节能、减排的投资是不可逆转的且受时间限制的,但严格的环境规制将促使企业更早的进行减排投资,这是由严格的环境目标、生硬的罚款以及强制实施共同作用的结果[5]。国内研究表明,绿色投资与国民经济增长密切相关[6-7],且对工业废气减排、COD排放、环保产业发展等均具有积极的作用[8]。目前我国绿色投资存在不足、效率不高和结构不合理等问题。与政府绿色投资规模相比,我国企业绿色投资相对薄弱。

环境规制的作用研究很多,而环境税这种环境规制手段的研究较少。环境规制对比较优势的影响呈“U”型,即当环境规制处于较低水平时,环境规制的提高对比较优势的影响是负向的;当环境规制超过某一临界点时,随着环境规制的增强,比较优势会显著提高[9]。包群、邵敏和杨大利以1990年以来中国各省份地方人大通过的84件环保立法视角,考察了地方环境立法监管的实际效果,他们发现:单纯的环保立法并不能显著地抑制当地污染排放;相反,只有在环保执法力度严格或是当地污染相对严重的省份,通过环境立法才能起到明显的环境改善效果[10]。唐国平、李龙会和吴德军研究了环境管制、行业属性与企业环保投资,认为政府环境管制强度对企业环保投资的影响呈现“U”型,即当处于较低的环境规制强度时,环境规制强度对企业绿色投资的影响是反向的;当环境规制强制超过某一特定水平时,环境规制强度对企业绿色投资的影响才是正向的[11]。毕茜、顾立盟和张济建研究了环境规制对企业环境信息披露具有正向作用,而环境信息披露中企业绿色投资是重要内容之一[12]。

环境税作为一种环境规制手段,其研究主要包括:环境税的“双重红利”假说、环境税的经济效应、环境税与经济增长的关系等[13]。不难发现,环境税的研究还未到企业绿色投资的微观层面,而开征环境税的目的在于治理环境污染和加强环境保护,企业绿色投资是衡量环境税的作用效果的一个重要方面。但企业绿色投资追求的是包括经济效益、环境效益与社会效益在内的综合效益,但结果往往是环境效益和社会效益大于经济效益[14]。企业绿色投资,作为企业一种特殊的投资方式,需要占用企业大量资金去购买环保设施和创新环境技术,给企业带来的直接经济流入缺微乎其微,这致使企业往往不会主动加大企业投资额[15]。本文正是对环境税的企业绿色投资效应进行研究,揭示环境税与企业绿色投资的关系。

3统计分析

3.1描述性统计

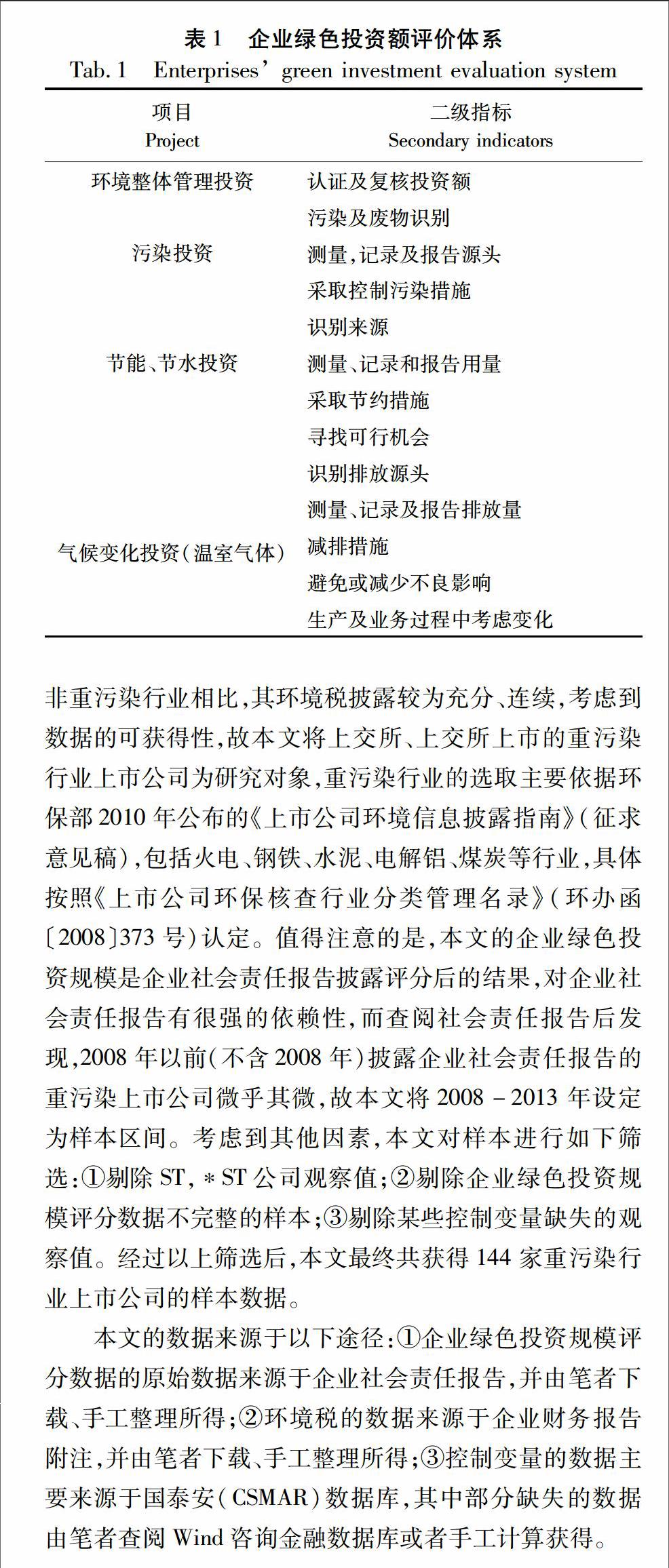

3.1.1企业绿色投资的统计描述

如表3所示,从各年的合计来看,企业绿色投资的最

构建5个虚拟变量,分别代表2009年、2010年、2011年、2012年、2013年

小值与最大值相差了27个单位,标准差为4.030,说明在

不同的企业中企业绿色投资规模呈现较大的差别;从各个年度来看,企业绿色投资规模呈明显的逐年上升趋势,最小值、最大值与标准差特征与各年的合计数相应特征基本一致。

3.1.2其他主要变量的统计描述

如表4所示,EI的最小值和最大值相差27,标准差为4.030,相比之下,企业绿色投资在不同的重污染上市公司之间的差距还很大。而分位数回归有效克服极端值的影响,为使用分位数回归提供了进一步佐证。其他主要变量的统计描述见表4。

3.2相关系数表

主要变量的相关系数表如表5所示,ET与EI的相关系数为0.29,说明ET对EI具有一定的解释力;企业资产规模与企业绿色投资的相关系数为0.44,说明企业资产规模对企业绿色投资会产生重要影响,构建的模型也不存在遗漏重要变量的问题;其他变量也不存在较高的相关系

数,故可以认为不存在严重的多重共线性的问题。

3.3分位数回归结果

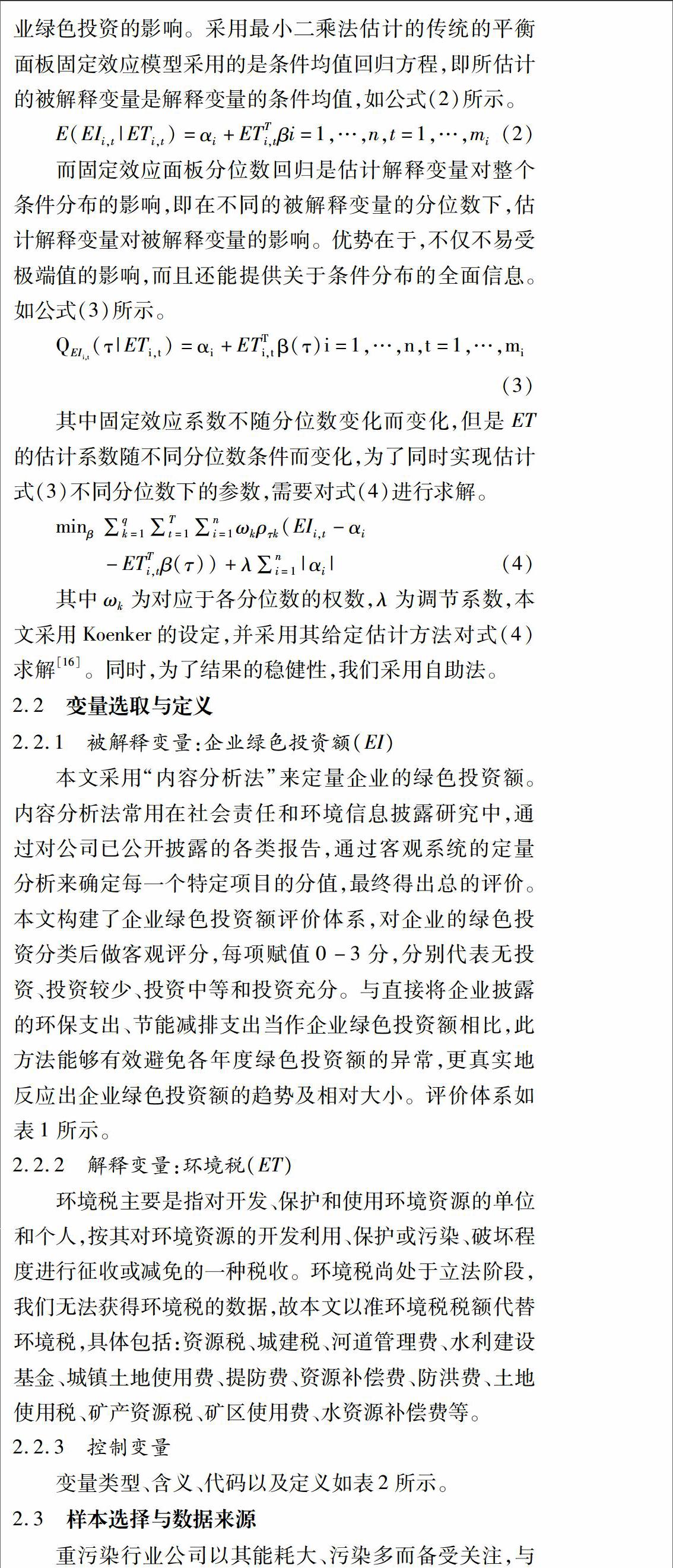

迄今为止的回归模型中,在经典的最小二乘估计法发展起来的,而实际上,大多数的数据并不满足最小二乘法的基本假设,数据经常呈现尖峰或肥尾、存在异方差等情况,故估计结果并不是最优线性无偏估计量。造成这种情况的重要原因在于基于最小二乘法的估计是考察解释变量对被解释变量的条件期望的影响,即均值回归。为了弥补这种缺陷,Koendker和Bassett于1978年提出了“分位数回归”(Quantile Regression)[17]。此方法是在被解释变

量的不同分位数下,被解释变量对解释变量进行回归,这样得到了解释变量对整个条件分布的影响。因此相比普通最小二乘法回归,分位数能够更全面的描述自变量对于因变量的变化范围以及条件分布形状的影响。当自变量对不同部分的因变量的分布产生不同的影响时,例如出现左偏或右偏的情况是,它能更加全面的刻画分布的特征,从而得到全面的分析,而且分位数回归系数估计比OLS回归系数估计更稳健。另一方面,分位数回归使用残差绝

对值的加权平均作为最小化的目标函数,与最小二乘法使用残差平方和为最小化的目标函数相比,不易受到极端值的影响,估计结果更为稳健。值得说明的是,为了与面板分位数回归结果相比较,我们同时进行了稳健的面板固定效应模型的估计。

如表6所示,从平衡面板的固定效应模型估计结果来看,即ET对EI的均值回归结果,ET的估计系数为0.300,且在10%的水平下显著,说明环境税对企业绿色投资投资额的影响是正向的,即在其他因素不变的情况下,随着环境税额的不断提高,企业绿色投资额也会随之提高。

从面板分位数的估计结果来看,从15分位数至85分位的回归结果显示环境税的回归系数均为正,这与面板固定效应模型的估计结果相同。这种正向促进作用表明,环境税的征收会导致企业税负的加重,企业迫于税负的压力,促使企业调整生产,主要表现在生产结构、产出效率两个方面。一方面,面对课以重税的污染产品以及生产线,企业为了寻求利润空间,必须改善现有的产品和规模,提高资源使用率和生产效率,注重低能耗产品的生产,增强市场竞争力。另一方面,企业在环境税的激励下,不断改造、创新能够提升产品生产效率的技术,引进节能减排设备,通过技术创新实现控制污染和研发新能源。可见,无论是生产结构还是产出效率,环境税对企业绿色投资均有积极的正向作用。但是不难发现,环境税的回归系数大小及显著性水平在不同分位上的回归结构不同的,随着分位数的提高,ET的回归系数不断增加,70分位的回归结果最大,其后开始下降,并且低分位的回归结果并不显著,话句话说,环境税的企业绿色投资效应具有分位异质性,即低分位企业的环境税绿色投资效应为正,但并不显著,表明处于低分位的企业绿色投资规模基数低,环境税的作用并不显著;中间分位企业的环境税绿色投资效应为正,但呈递减趋势,表明随着企业绿色投资规模基数的变动,相应企业污染也较严重,此时对这类企业征收环境税能够起到较好的企业绿色投资效应;高分位企业的环境税绿色投资效应为正且显著,但回归系数在下降,表明对于高度重污染的企业,其企业绿色投资额规模已达到一定的高水平,环境税对企业绿色投资的正向效应就开始降低。

3.4稳健性检验

为了验证本文实证结果的可靠性,本文进行了以下稳健性检验:①由于资源税是环境税的重要组成部分,故用资源税税额代替环境税税额。②为了消除打分主观误差的影响,用企业绿色投资的对数代替企业绿色投资规模。③在回归模型中添加其他可能影响企业绿色投资规模的

变量,如政治关联性、融资结构等变量。其稳健性检验结果与本文的实证结果相一致,故本文的研究结论较为可靠。由于文章篇幅所限,稳健性检验结果并未报告。

4结论与启示

本文以中国重污染行业上市公司2008-2013年的经验数据为样本,验证了环境税对企业绿色投资的边际效应是正向且具有异质性。首先从平衡面板的固定效应模型估计结果发现环境税对企业绿色投资投资额的影响是正向的,即在其他因素不变的情况下,随着环境税额的不断提高,企业绿色投资额也会随之提高。然后用分位数回归的实证研究方法分析环境税与企业绿色投资之间的关系。

面板分位数回归的实证研究进一步表明,环境税对企业绿色投资的边际效应为正向并具有异质性。绿色投资水平处于中等分位的企业,此时环境税对企业绿色投资的正向作用呈递增的趋势;绿色投资水平处于低分位,这些企业通常也是低资产规模且大多为民营企业,此时环境税对企业绿色投资的正向作用并不显著;其绿色投资水平处于高分位,这些企业通常也是高资产规模且大多为央企,此时环境税对企业绿色投资的正向作用呈递减的趋势。

本文研究结果的启示是:① 环境税的出台具有积极的意义,一方面,环境税有助于促进企业加大绿色投资规模;另一方面,环境税的征收有助于国家借助税收这种最具公平和效率的手段,加强环境治理和环境改善。② 环境税的相关法律制定要注意因企业制宜,考虑企业承担能力的同时兼顾效率和公平。对于绿色投资处于两端的企业,也就是积极积极进行绿色投资的企业和消极进行绿色投资的企业,环境税的作用有,但不大;因此环境税制定要因企业制宜。

本文的贡献主要体现在两个方面:① 与以往成果集中在政府层面研究绿色投资不同,本文选择企业主体研究其绿色投资行为,既拓展了绿色投资研究的视野,又丰富了环境管理会计方面的学术文献;② 国内有关环境税的研究大多集中于其与经济增长的关系、“双重红利”、税制设计等,以企业绿色投资为落脚点,具有深刻的实践意义与参考价值。本文研究结果为环境税的出台提供了证据支持、为完善环境税的设计提供了经验证据。

(编辑:刘呈庆)

参考文献(References)

[1]张海星. 开征环境税的经济分析与制度选择[J].税务研究,2014,(4):34-40.[Zhang Haixing. An Economic Analysis on the Introduction of Environmental Tax and Its Institutional Choice in China [J].Taxation Research, 2014, (4): 34-40.]

[2]La Porta R, LopezdeSilane F, Shleifer A, et al. Legal Determinants of External Finance[J]. Journal of Finance,1997,52(3):1131-1150.

[3]Arouri M E H, Caporale G M, Rault C, et al. Environmental Regulation and Competitiveness: Evidence from Romania[J]. Social Science Electronic Publishing, 2010, 81(5):130-139.

[4]Farzin Y H, Kort P M. Pollution Abatement Investment when Environmental Regulation Is Uncertain [J].Journal of Public Economic Theory, 2000, 2(2) :183-212.

[5]Maxwell J W, Decker C S. Voluntary Environmental Investment and Responsive Regulation[J]. Environmental & Resource Economics, 2006, 33(4):425-439.

[6]王金南,逯元堂,吴舜泽,等. 环保投资与宏观经济关联分析[J].中国人口·资源与环境,2009,19(4):1-6.[Wang Jinnan, Lu Yuantang, Wu Shunze, et al. Correlation Analysis Between Environmental Protection Investment and Macroeconomic Growth[J]. China Population, Resources and Environment, 2009, 19(4):1-6.]

[7]何凌云,祝婧然,边丹册. 我国环保投资对环保产业发展的影响研究:基于全国和区域样本数据的经验分析[J].软科学,2013,27(1):37-41.[He Lingyun, Zhu Jingran, Bian Dance. Research on the Effect of Chinas Environmental ProtectionInvestment to the Environmental Protection Industry Development:An Empirical Analysis Based on the National and Regional Date[J]. Soft Science, 2013, 27(1):37-41.]

[8]颉茂华,刘向伟,白牡丹. 环保投资效率实证与政策建议[J]. 中国人口·资源与环境,2010,20(4):100-105. [Xie Maohua, Liu Xiangwei, Bai Mudan. Empirical Analysis of the Efficiency of Environmental Protection Investment and Policy Recommendations[J]. China Population, Resources and Environment,2010,20(4):100-105.]

[9]傅京燕,李丽莎. 环境规制、要素禀赋与产业国际竞争力的实证研究[J].管理世界,2010,(10):87-98.[Fu Jingyan, Li Lisha. A Case Study on the Environmental Regulation, the Factor Endowment and the International Competitiveness in Industries[J].Management World, 2010,(10):87-98.]

[10]包群,邵敏,杨大利. 环境管制抑制了污染排放吗?[J].经济研究,2013,(12):42-54.[Bao Qun, Shao Min, Yang Dali. Environmental Regulation, Provincial Legislation and Pollution Emission in China[J].Economic Research Journal, 2013,(12):42-54. ]

[11]唐国平,李龙会,吴德军.环境管制、行业属性与企业环保投资[J].会计研究,2013,(6):83-89.[Tang Guoping, Li Longhui, Wu Dejun. Environmental Regulation, Industry Attributes and Corporate Environmental Investment[J]. Accounting Research, 2013, (6):83-89.]

[12]毕茜,顾立盟,张济建. 传统文化、环境制度与企业环境信息披露[J]. 会计研究,2015,(3):12-19.[Bi Qian, Gu Limeng, Zhang Jijian. Traditional Culture, Environmental System and Environmental Information Disclosure[J]. Accounting Research, 2015, (3):12-19.]

[13]沈田华,彭珏,龚晓丽. 环境税经济效应分析的再扩展[J].财经科学,2012,(12):82-89. [Shen Tianhua, Peng Jue, Gong Xiaoli. The Further Expansion of the Economic Effects of EnvironmentalTax[J]. Finance & Economics, 2012,(12):82-89.]

[14]彭峰,李本东.环境保护投资概念辨析[J].环境科学与技术,2005,28(3):72-74.[Peng Feng, Li Bendong. Analysis of Environment Protection Investment[J]. Environmental Science & Technology, 2005, 28(3):72-74.]

[15]Orsato R J. Competitive Environmental Strategies: When Does It Pay to Be Green?[J]. California Management Review, 2003, 48(2): 127-143.

[16]Koenker R.Quantile Regression for Longitudinal Data[J].Journal of Multivariate Analysis, 2004, 91(1):74-89.

[17]Koenker R, Bassett G. Regression Quantiles [J]. Econometrica, 1978, 46(1):33-50.