辅助生产费用分配教学之我见

2016-04-05郭相英

郭相英

摘要:辅助生产费用的分配既是成本会计课程教学内容中的重点,也是难点,学生对辅助生产费用如何归集、为什么要分配、怎么分配以及各种分配方法的区别与联系难以做到真正理解。本文通过举例解释概念,通过比较理解归集,通过图示讲方法,希望能对教师的教和学生的学带来一些帮助。

关键词:辅助生产费用 归集 分配 图示

辅助生产费用的分配是成本会计中很重要的一部分内容,由于内容较多、计算量较大、概念模糊,学生学起来很吃力。因此,如何使复杂的问题简单化,抽象的问题具体化,混乱的问题清晰化就显得尤为重要。笔者根据多年的教学经验,对知识不断进行更新与总结,认为必须做到以下几点:

一、讲概念,用例子

学生在学习成本会计课程之前遇到的生产都默认为基本生产,初次接触辅助生产会觉得很陌生、很抽象,所以首先必须说清楚什么是辅助生产。教材上的概念一般都很抽象,通过举例来说明什么是辅助生产以及与基本生产的区别与联系是比较好的。例如甲企业是生产加工学生用书桌的,在生产的过程中需要用电,甲企业有能力自己发电。首先告诉学生甲企业生产书桌的目的是对外出售,而生产的电主要是为了服务于企业内部生产、管理等部门,一般不对外出售。之后说明有关桌子的生产是基本生产,而有关电的生产就是辅助生产。最后总结,辅助生产与基本生产的最大区别不是过程,而是生产目的。所以辅助生产并不神秘,在生产过程中一样要发生材料费、人工费、折旧费等各项要素费用,一样需要归集辅助生产过程中产生的各项要素费用,从而计算出辅助生产的成本。

二、讲归集,作比较

(一)基本生产费用的归集。学习基本生产时,学生一般都知道基本生产车间发生的直接生产费用直接计入“生产成本——基本生产成本”,发生的间接计入费用先计入“制造费用”,月末再分配转入对应产品的生产成本,如图1所示:

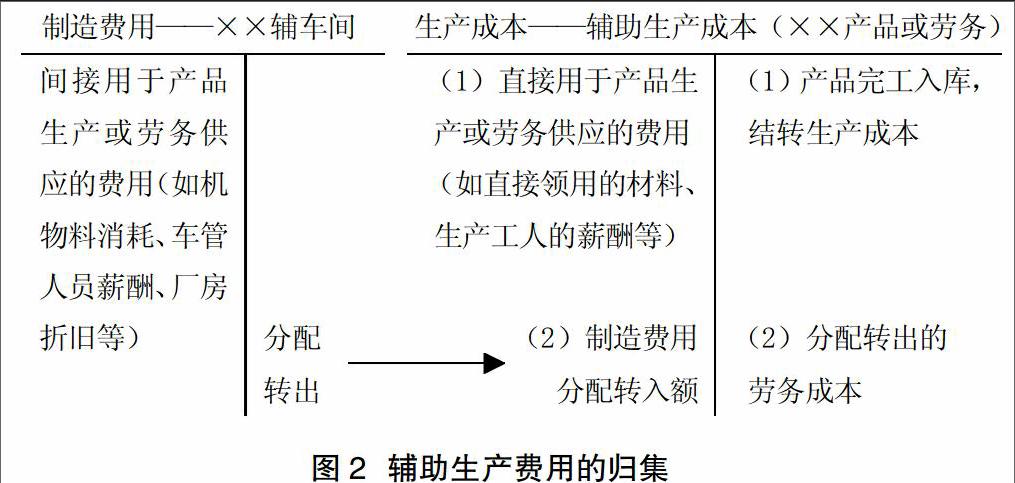

(二)辅助生产费用的归集。辅助生产费用的归集道理同上,辅助生产车间发生的直接生产费用直接计入“生产成本——辅助生产成本”,发生的间接费用先计入“制造费用”,月末再分配转入对应产品或劳务的生产成本,如图2所示:

为了简化核算,辅助生产车间也可以不设制造费用明细账,而是把辅助生产车间发生的所有生产费用(包括直接和间接)都计入辅助生产成本明细账,此处不再赘述。

三、讲分配,重逻辑

(一)为何分配。通过前面的归集不难发现,不论是基本生产还是辅助生产都是要发生成本的,基本生产的产品通过对外出售来弥补发生的成本,而辅助生产的产品或提供的劳务主要服务于企业内部,一般不对外出售,其成本无法直接得到弥补,只能按照谁受益谁承担的原则,将其成本分配转嫁出去。以供电车间为例,会计分录如下:

借:生产成本——基本生产成本——A产品(生产A产品的动力用电)

借:制造费用——××基本生产车间(基本车间照明用电)

管理费用(行政管理部门照明用电)

销售费用(销售机构照明用电)

贷:生产成本——辅助生产成本——供电

(二)如何分配。在学生定性了解辅助生产费用分配的基础上讲授定量计算,也就是如何进行具体的分配。首先复习分配的基本思路,即分配谁,分给谁;选择分配标准;计算分配率进行分配。其次结合此处的知识点进行分析,对于“分配谁”学生自己可以确定,对于“分给谁”则难免有分歧,即辅助生产车间之间要不要进行分配;分配标准的选择通过分析基本可以确定是耗用量,套用公式计算分配率进行分配也比较简单。最后,提出问题,辅助生产车间之间到底要不要进行分配呢?

四、讲方法,看图示

针对上面提出的问题,辅助生产车间之间可以不分配,可以相互分配,也可以单向分配,具体对应的方法有直接分配法、交互分配法、代数分配法、计划成本分配法和顺序分配法。

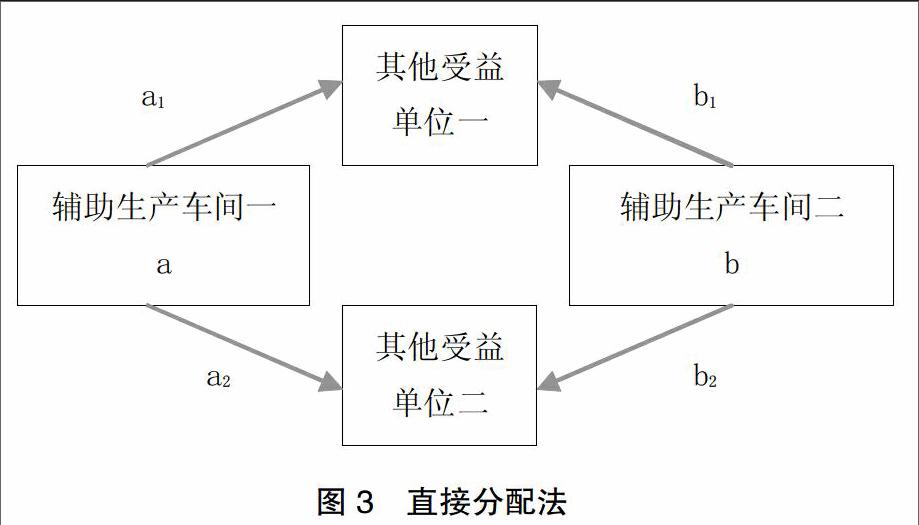

(一)直接分配法。直接分配法,顾名思义,直接分配给除辅助生产车间以外的其他受益单位,不考虑辅助生产车间之间相互提供劳务的情况,具体如图3所示:

其中,a代表辅助生产车间一归集到的辅助生产费用,b代表辅助生产车间二归集到的辅助生产费用,a1、a2代表辅助生产车间一分配给其他两个受益单位的费用,b1、b2代表辅助生产车间二分配给其他两个受益单位的费用。显然它们之间满足关系式:

并且可以看出辅助生产车间之间没有任何联系,它们都只是对外分配。

(二)交互分配法。所谓交互,即交叉相互,也就是辅助生产车间要进行相互的分配。交互分配指的就是辅助生产车间之间的分配。该方法必须进行两次分配,即交互分配和对外分配,并且必须是先交互分配再对外分配,之所以进行交互分配是为了更好地进行对外分配,具体如图4所示:

其中,a代表辅助生产车间一归集到的辅助生产费用,b代表辅助生产车间二归集到的辅助生产费用,a1代表辅助生产车间一分配辅助生产车间二的费用,b1代表辅助生产车间二分配给辅助生产车间一的费用,a1、a2代表辅助生产车间一分配给其他两个受益单位的费用,b1、b2代表辅助生产车间二分配给其他两个受益单位的费用。显然它们之间满足关系式:

可以看出辅助生产车间之间有联系,各自的计算有先后。首先通过交互分配计算出a1、b1,然后求出等式左端的对外分配费用,最后通过对外分配再计算出a2、a3和b2、b3。

(三)代数分配法和计划成本法。这两种方法在思路上比较相似,都是把某一个辅助生产车间的费用一次性分配给所有的受益单位,这其中既包括交互分配也包括对外分配,具体如图5所示:

这两种方法与交互分配法比较相似,区别在于后者必须先进行交互分配,即必须先求出a1、b1,然后通过对外分配再求出a2、a3和b2、b3,前者却可以同时求出a1、a2、a3和b1、b2、b3。所以它们满足的关系式是:

在代数分配法之下,a、b代表辅助生产车间实际归集到的生产费用,在计划成本法下,a、b代表按计划的单位成本分配出去的总额。这两种方法之所以可以一次性完成两个分配是因为用的是同一个分配率,不同的是代数分配法用的是实际分配率,这个分配率需要设未知数列方程组解出来,而计划成本法用的是计划分配率,是提前计划好的。由于分配率已知,计划成本法前面的分配非常简单,但后续还有一个差异计算及处理的问题。

(四)顺序分配法。所谓顺序分配法是指分配辅助生产车间费用的顺序,即在有多个辅助生产车间的时候,究竟先分配谁,后分配谁,如何去排序。首先要强调排序原则:受益少的辅助生产车间排在前面先分配,受益多的辅助生产车间排在后面后分配。这是由这种分配方法的特点决定的,如图6所示:

由上图可知先分配辅助生产车间一,然后是辅助生产车间二,最后是辅助生产车间三。再结合排序原则可知辅助生产车间一从辅助生产车间二和辅助生产车间三受益是最少的,而辅助生产车间三从辅助生产车间一和辅助生产车间二受益是最多的,辅助生产车间二居中。通过上图还可以看出以下关系式:

明显可以看出辅助生产车间之间的分配是单向的,如辅助生产车间一分配给辅助生产车间二和辅助生产车间三,但辅助生产车间二和辅助生产车间三并不分配给辅助生产车间一,同理辅助生产车间二分配给辅助生产车间三,辅助生产车间三却不分配给辅助生产车间二,简单来说就是,排在前面的辅助生产车间不承担排在后面的辅助生产车间的费用。所以受益少的才能排在前面先分配,因为只有当它从别的辅助生产车间受益少时,不承担别的辅助生产车间的费用才是最为合理的,从而使得分配结果较为准确。

参考文献:

1.徐丽.辅助生产费用分配方法之比较分析[J].商业会计,2014,(7).

2.沈晓娟.辅助生产费用的分配方法探讨[J].商业会计,2012,(3).

3.于富生,黎来芳,张敏.成本会计学[M].北京:中国人民大学出版社,2013.

4.王健华.成本会计教学方法新探——图示法[J].财会月刊,2010,(11).